Waarschijnlijk hebben jullie net als ik afgelopen maand een brief gekregen van de belastingdienst. Afgelopen juni heeft de Hoge Raad besloten dat de belastingdienst het werkelijke rendement moet belasten, en niet met een fictief rendement mag werken. In de brief legt de belastingdienst dit uit, en geeft tegelijkertijd aan dat we voorlopig nog niets hoeven te doen. Dus we hebben de tijd om er rustig naar te kijken.

Er is ook gelijk overal op internet te lezen dat het allemaal oneerlijk is (“Het is toch mijn eigen eerlijk verdiende geld, en daar mag ik gewoon eerlijk rente over verdienen toch?”). Alleen zijn dit vooral mensen die alleen naar de hoofdlijnen kijken, of die vinden dat het alleen eerlijk is als zij minder hoeven te betalen. De werkelijkheid is dat voor eerlijke belastingen je naar alle Nederlanders moet kijken, en niet iedereen kan en hoort precies evenveel belasting te betalen. Iedereen hoort natuurlijk bij te dragen aan de maatschappij, dat daarbij de sterkste schouders zwaardere lasten dragen is denk ik niet meer dan logisch. Daarover klagen mag altijd natuurlijk, maar bedenk wel dat als je aan die kant van de situatie zit je het helemaal niet slecht hebt. Ik kijk er zo naar: de overheid heeft geld nodig voor de zorg, het onderwijs, infrastructuur, en nog veel meer. Alle Nederlanders hoesten dit samen op via de belastingen. Dus als je minder belasting betaalt over het geld dat je niet hard nodig hebt om te overleven en kan beleggen, dan zal iemand anders dat bedrag extra moeten betalen. En wil je die extra belasting neerleggen bij mensen die het zo ‘slecht’ hebben dat ze niet kunnen spelen beleggen met hun geld? Eigenlijk zouden ze medailles moeten uitdelen bij het innen van belastingen, dat zouden we er trots op zijn dat we het kunnen en er voor in de rij staan 🙂

Maar goed, hoe werkte het tot nu toe dan in Box 3? Kort gezegd zoog de belastingdienst een paar gemiddelde rentepercentages uit de duim, en ging er van uit dat elke spaarder of belegger die rendementen wel zou halen. En over die fictieve rentes werd dus belasting geheven. Dat klinkt in ieder geval niet heel eerlijk.

Het belastingstelsel moet dus veranderen, en dat wordt een “vermogensaanwasbelasting”. Een wat? Duidelijker gezegd: de daadwerkelijke groei van je bezit/vermogen wordt belast. Het gaat dus niet alleen om rentebedragen die op je rekening worden bijgeschreven, maar ook alle waardestijgingen van je bezittingen en beleggingen. Als je werkt dan krijg je salaris inkomsten, en daar moet je belasting over betalen. Als je beleggingen in waarde stijgen of rente/dividend uitbetalen, dan heeft je vermogen voor je gewerkt en is dat ook een soort inkomen. En dat wordt dus ook belast. Alleen wordt er niet met schijven gewerkt maar betaal je een vast percentage over die vermogensgroei.

Niet alle details zijn nog uitgewerkt. Wel is bekend dat het belastingpercentage in Box 3 verhoogd wordt, dat was 32% en gaat naar 36%. Nu is er een heffingsvrije voet, dat ervoor zorgt dat een flink deel van je vermogen niet meetelt voor het bepalen van de hoogte van de belasting. Dit wordt vervangen door een heffingsvrij-inkomen. Dat betekent dat een deel van de groei van je vermogen niet meegeteld wordt. Niet helemaal hetzelfde, maar het komt op hetzelfde neer. Alleen kunnen de uiteindelijke te betalen bedragen natuurlijk anders uitpakken.

Een bezwaar dat ik een paar keer gehoord heb is dat het oneerlijk is om de waardestijging van je aandelen te belasten, omdat die het volgende jaar weer zouden kunnen kelderen. Maar denk hier eens over na.. Nu werkt het al een beetje zo, omdat je dan dat jaar meer vermogen hebt en dus ook een hoger (fictief) rendement. en als je aandelen het volgend jaar in waarde dalen dan zal ook je totale vermogen gedaald zijn. En dan betaal je dus weer minder belasting.

Maar belangrijk om te weten is dat hier ook gewoon goed over is nagedacht. Je kan namelijk je verliezen verrekenen. Stel dat je investeringen kelderen, dan heb je geen groei om te belasten. Maar als het jaar erop de beurs opkrabbelt dan zou je een veel grotere groei hebben die wel volledig belast zou worden. Dat is inderdaad niet eerlijk. Daarom kan je eventuele verliezen verrekenen in de belastingaangiftes van de jaren daarop. Je kan een verlies in een bepaald jaar dus niet verrekenen met een jaar ervoor, eenmaal betaald is betaald. Maar om hetzelfde voorbeeld als net te gebruiken: stel je aandelen kelderen en je totale vermogen daalt met 10.000 euro. Dan zou je dus geen box 3 belasting hoeven te betalen. Als het jaar daarop de beurs weer opkrabbelt en je aandelen 11.000 euro meer waard worden, zou je dan de volle hap belasting over die stijging van 11.000 euro moeten betalen? Nee, gelukkig niet. Zoals ik zei mag je je verliezen verrekenen in de volgende jaren. In het jaar dat je de groei van 11.000 euro zou moeten opgeven mag je het verlies van 10.000 euro van het jaar ervoor meerekenen, en dat betekent dat je in die 2 jaar slechts over een groei van 1000 euro belasting hoeft te betalen. Dat klinkt al een stuk eerlijker, toch?

Natuurlijk zijn het geen echte belastingregels zonder een paar uitzonderingen. Sommige delen van je vermogen in Box 3 worden pas belast bij verkoop. Dit geldt voor onroerend goed (2e woningen) en niet-beursgenoteerde aandelen. Dus aandelen in startups en die je niet via je gewone beleggingsrekening hebt verkregen. Al is dat, zeker voor mij, nog niet heel duidelijk. Via Seedrs ..Nee Ferry, opletten! Je hebt al overal de naamswijziging van Seedrs in Republic Europe doorgevoerd! Via Republic Europe heb ik geïnvesteerd in verschillende startups. En dat is niet via de beurs.. Of zien ze dit soort investeringsplatformen ook als een soort beurs? Ik heb nog geen idee, maar dat zal ik nog wel uitzoeken natuurlijk.

O ja, die brief dus. Het belangrijkste punt is dat we vanaf komende zomer het daadwerkelijke rendement van onze investeringen kunnen doorgeven. Zou je hierdoor meer belasting hebben moeten betalen over 2024? Dan hoef je het formulier niet in te vullen. Is je daadwerkelijk rendement minder geweest dan kan je belasting terugkrijgen. Voor dit jaar zal je dus nooit onverwacht meer hoeven te betalen. Leuker kunnen ze het niet maken. Makkelijker? Dan gaan we komende zomer zien. En natuurlijk kan je dan hier meer informatie en uitleg lezen, dus als je je aanmeldt als abonnee weet je zeker dat je niets mist 😉

Als laatste wil ik nog even wat interessants aanstippen. In de brief staat letterlijk: “… heeft de Hoge Raad besloten dat wij het werkelijk rendement op uw vermogen moeten belasten, als dit lager is dan het fictief rendement.”. Er wordt dus niet gezegd dat altijd het echte rendement als basis genomen moet worden, bijvoorbeeld als het hoger is dan het fictieve rendement.. Dus of ze gaan altijd voor het precies vaststellen van je gemaakte rendement, of ze blijven rekenen met een fictief rendement en geven je de kans om een lagere belasting te betalen als je je administratie zo op orde hebt dat je kan aantonen dat je een lager rendement had.. Dat laatste is voor hun waarschijnlijk een heel stuk makkelijker, ze hebben al zoveel problemen met het aanpassen van hun systemen.. Maar ook dat gaan we in het komende jaar zien.

O, nog wat goed nieuws? Het opgeven van je daadwerkelijke rendement kan straks ook voor de voorgaande jaren, tot 2021. Dus als je het gevoel had dat je die jaren teveel betaald hebt kan het straks nog een hele mooie zomer worden.

Portfolio overzicht oktober 2024

Afgelopen maand is mijn totale portefeuille met € 498,53 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,2%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 41,20 | 5,9% | € 7.066 | € -164 |

| Crowdlending (oost) | € 175,95 | 0,7% | € 35.843 | € -891 |

| Crowdlending (licensed) | € 153,12 | 6,8% | € 32.860 | € -14 |

| Crowdfunding | € -16,34 | 3,9% | € 43.150 | € 0 |

| Beurs | € 297,72 | 31,8% | € 34.658 | € 0 |

| Portefeuille | € 498,53 | 8,2% | € 120.716 | € -1.055 |

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 4 oktober | Rente ontvangen (bierpakket uit abonnement) | |

| 30 oktober | Opgenomen: € 150 |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 41,20 | 5,9% | € 7.066 | € -164 |

| Crowdlending (oost) | € 175,95 | 0,7% | € 35.843 | € -891 |

| Crowdlending | € 217,15 | 1,4% | € 42.908 | € -1.055 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 11,21 | 7,4% | € 999 | ||

| € 6,61 | 6,0% | € 931 | ||

| € 6,46 | 2,1% | € 209 | ||

| € 16,92 | 4,1% | € 3.978 | ||

| € 0,00 | 5,2% | € 949 | ||

| € 41,20 | 5,9% | € 7.066 |

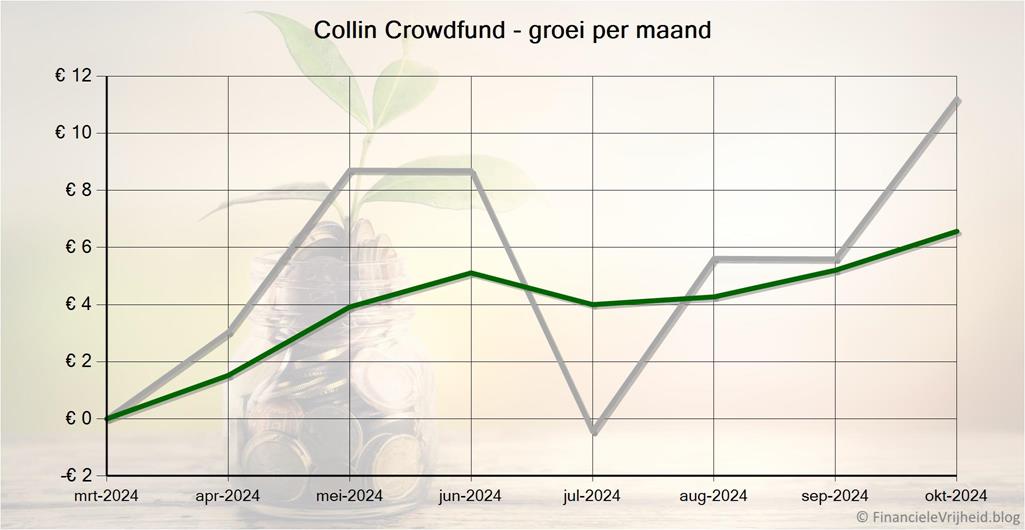

Bij Collin Crowdfund heb ik afgelopen maand € 11,21 rente ontvangen. Het gemiddelde rendement is nu 7,4%.

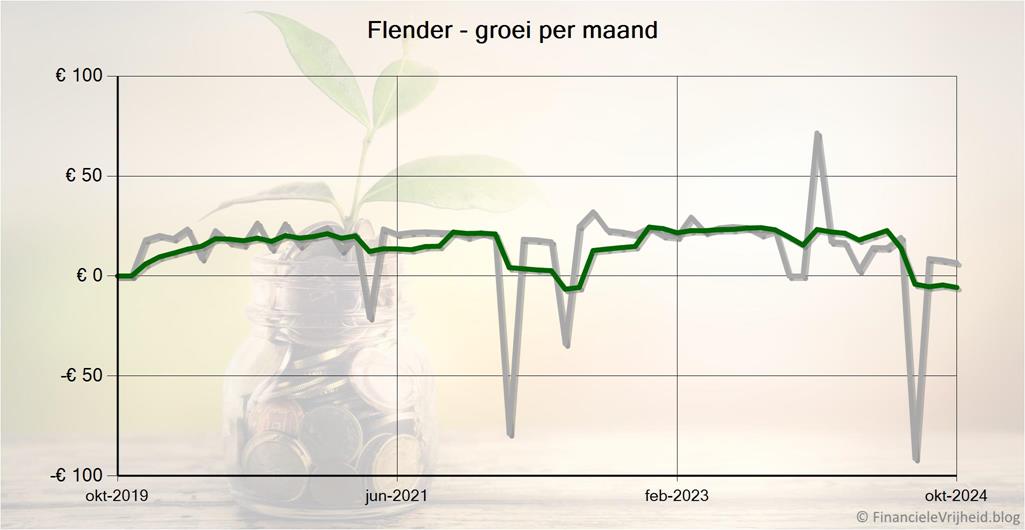

Bij Flender heb ik afgelopen maand € 6,61 rente ontvangen. Het gemiddelde rendement is nu 6,0%.

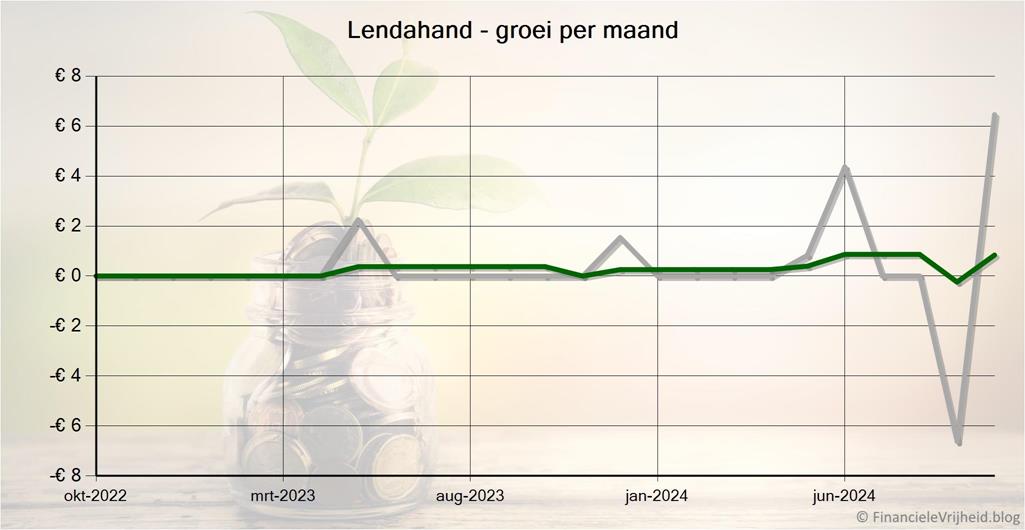

Bij Lendahand heb ik afgelopen maand € 6,46 rente ontvangen. Het gemiddelde rendement is nu 2,1%.

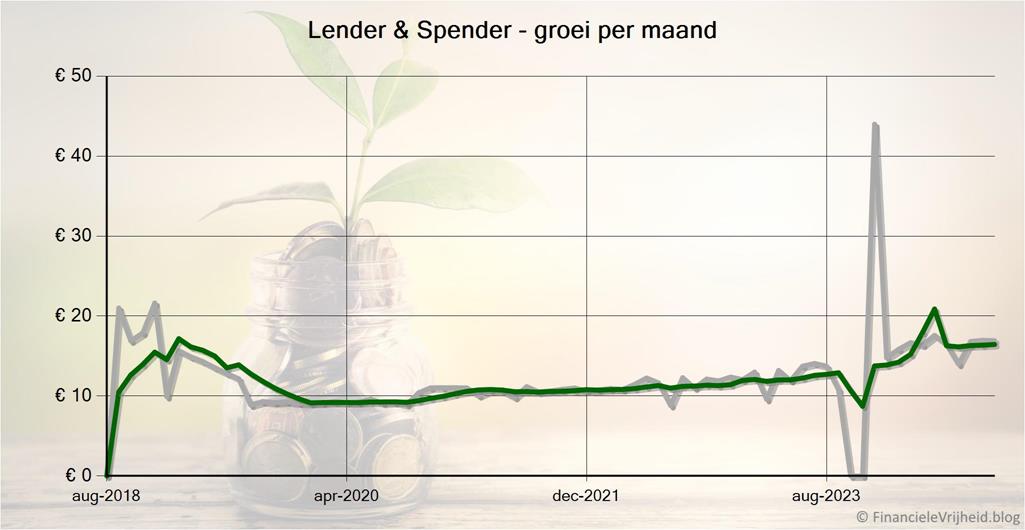

Bij Lender & Spender heb ik afgelopen maand € 16,92 rente ontvangen. Het gemiddelde rendement is nu 4,1%.

Bij Max Crowdfund is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 5,2%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 12,01 | 6,9% | € 2.179 | ||

| € 29,43 | 6,1% | € 2.233 | ||

| € 0,00 | 2,0% | € 2.251 | ||

| € 0,00 | 7,7% | € 1.937 | ||

| € 0,00 | 12,0% | € 986 | ||

| € 3,10 | 9,2% | € 2.267 | ||

| € 55,90 | 6,1% | € 2.666 | ||

| € 0,00 | 4,7% | € 6.533 | ||

| € 4,08 | 9,7% | € 1.782 | ||

| € 13,31 | 4,6% | € 2.519 | ||

| € 11,20 | 9,1% | € 1.481 | ||

| € 2,84 | 7,5% | € 2.572 | ||

| € 13,95 | 12,3% | € 1.845 | ||

| € 16,32 | 9,6% | € 1.880 | ||

| € 13,81 | 10,6% | € 2.710 | ||

| € 175,95 | 0,7% | € 35.843 |

Bij Bondora heb ik afgelopen maand € 12,01 rente ontvangen. Het gemiddelde rendement is nu 6,9%.

Bij Brickstarter heb ik afgelopen maand € 29,43 rente ontvangen. Het gemiddelde rendement is nu 6,1%.

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 2,0%.

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 7,7%.

Bij Crowdestor is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 12,0%.

Bij EstateGuru heb ik afgelopen maand € 3,10 rente ontvangen. Het gemiddelde rendement is nu 9,2%.

Bij Inrento heb ik afgelopen maand € 55,90 rente ontvangen. Het gemiddelde rendement is nu 6,1%.

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 4,7%.

Bij Mintos heb ik afgelopen maand € 4,08 rente ontvangen. Het gemiddelde rendement is nu 9,7%.

Bij NEO Finance heb ik afgelopen maand € 13,31 rente ontvangen. Het gemiddelde rendement is nu 4,6%.

Bij PeerBerry heb ik afgelopen maand € 11,20 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

Bij Reinvest24 heb ik afgelopen maand € 2,84 rente ontvangen. Het gemiddelde rendement is nu 7,5%.

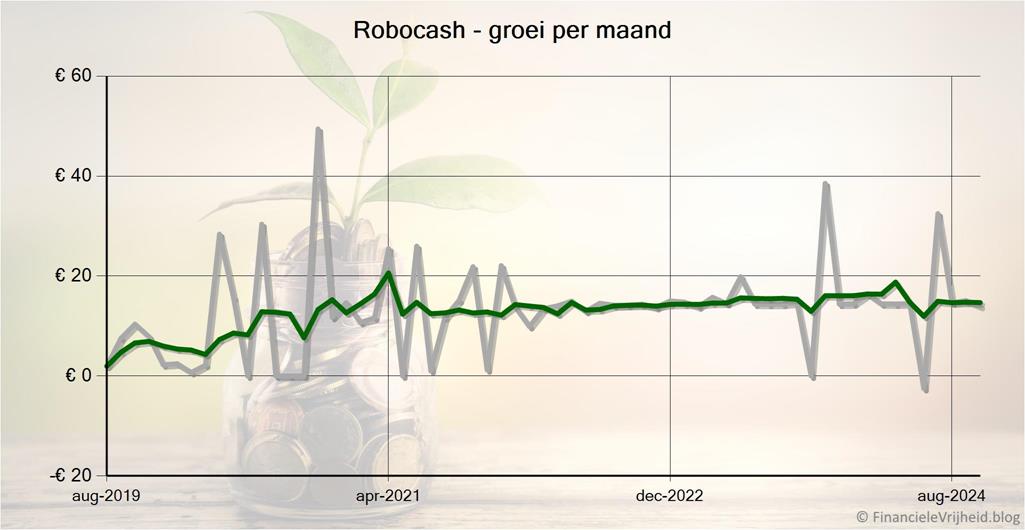

Bij Robocash heb ik afgelopen maand € 13,95 rente ontvangen. Het gemiddelde rendement is nu 12,3%.

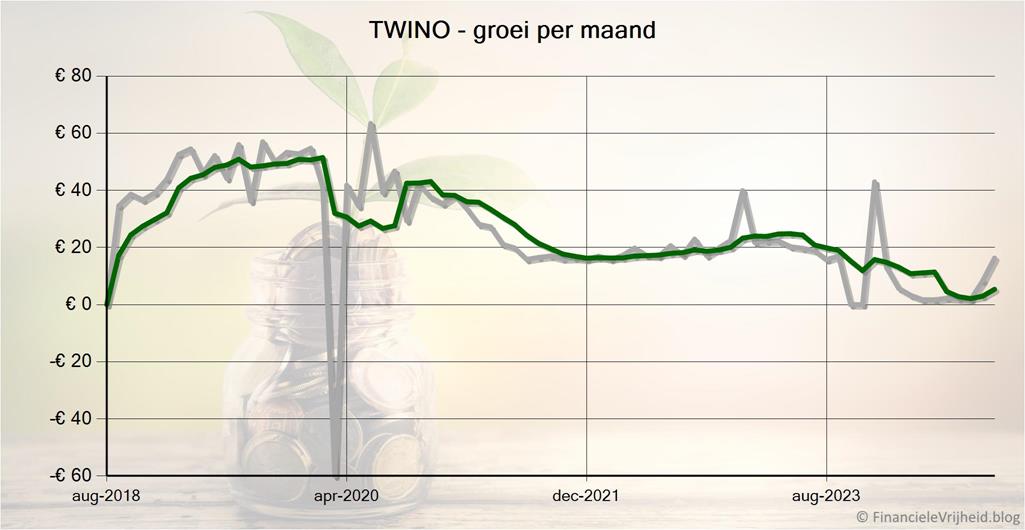

Bij TWINO heb ik afgelopen maand € 16,32 rente ontvangen. Het gemiddelde rendement is nu 9,6%.

Bij Viainvest heb ik afgelopen maand € 13,81 rente ontvangen. Het gemiddelde rendement is nu 10,6%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 1,9% | € 13.500 | ||

| € 0,00 | -5,0% | € 4.029 | ||

| € -16,34 | 6,2% | € 25.622 | ||

| € -16,34 | 3,9% | € 43.150 |

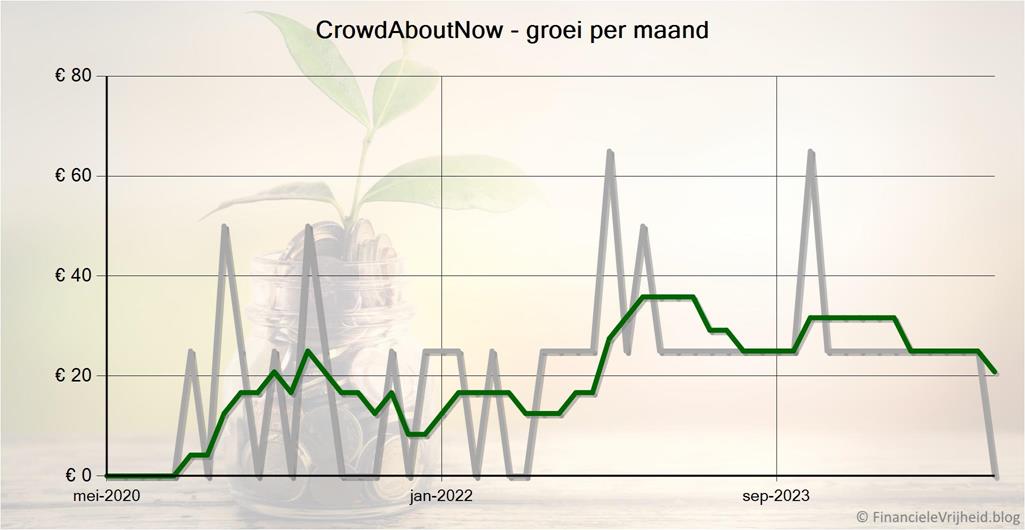

Bij CrowdAboutNow is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,9%.

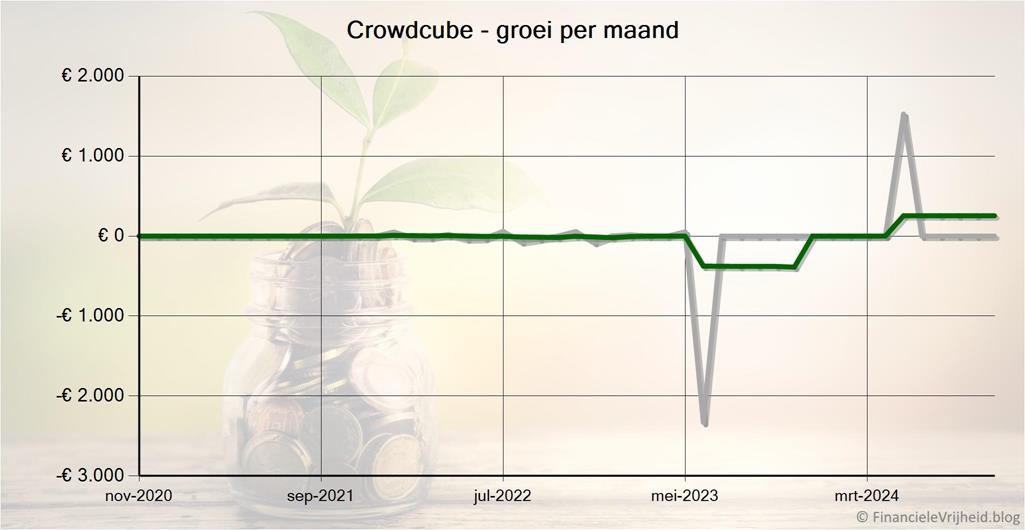

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -5,0%.

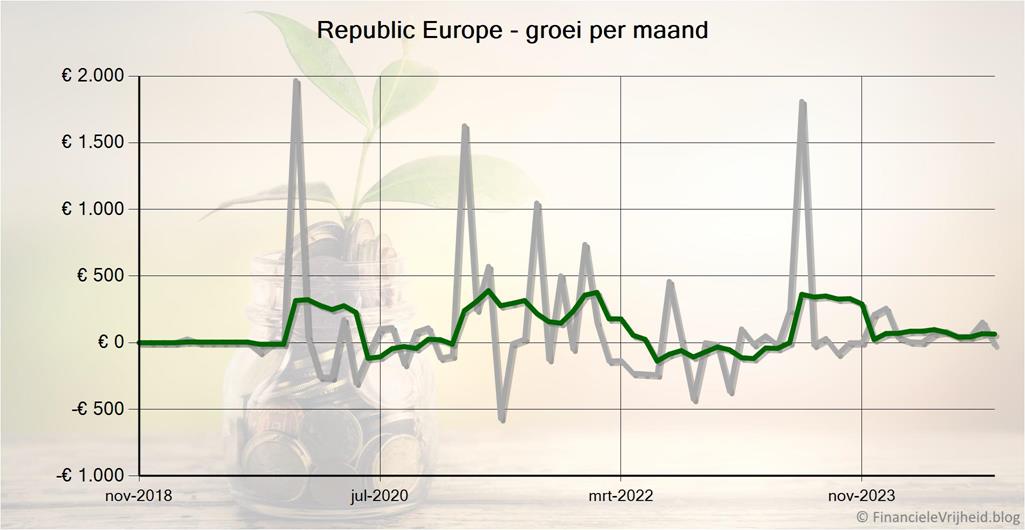

Bij Republic Europe is mijn portefeuille de afgelopen maand met € 16,34 in waarde gedaald. Het gemiddelde rendement is nu 6,2%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 170,46 | 12,2% | € 14.273 | ||

| € 263,43 | 12,5% | € 10.051 | ||

| € -136,17 | 68,5% | € 10.334 | ||

| € 297,72 | 31,8% | € 34.658 |

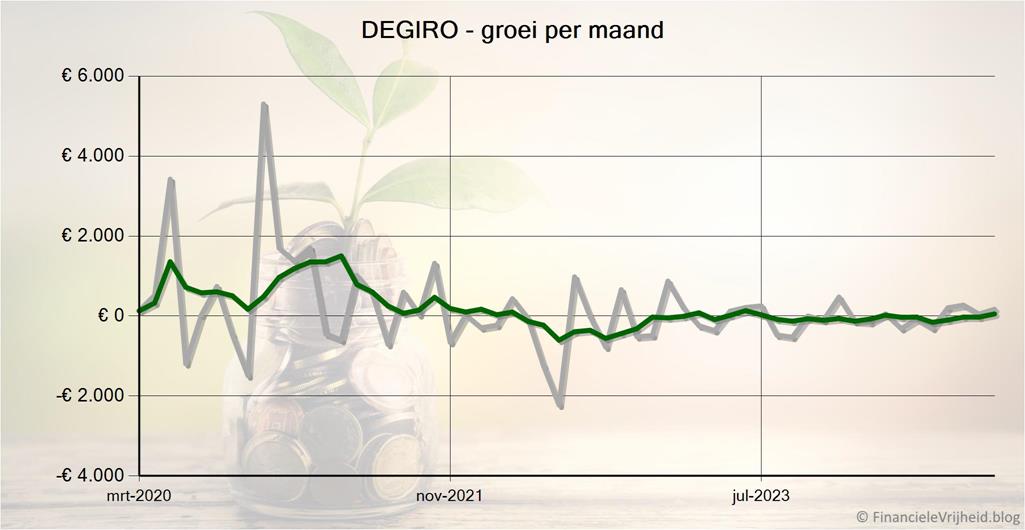

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 170,46 in waarde gestegen. Het gemiddelde rendement is nu 12,2%.

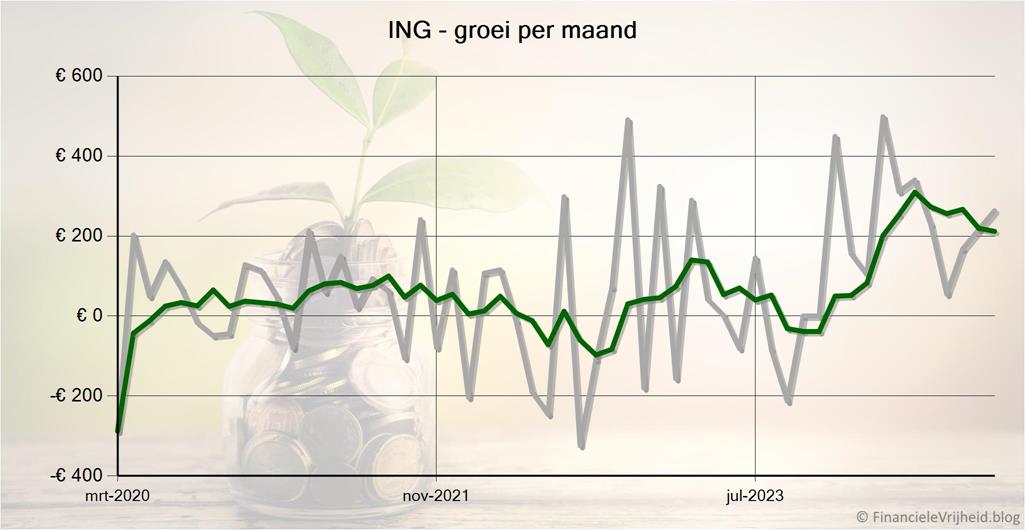

Het is goed te zien aan mijn portefeuille bij ING dat de aandelenkoersen wat aan het dalen zijn. ASML heeft bijvoorbeeld flink wat klappen gekregen door tegenvallende prognoses in de jaarcijfers. Hierdoor is de economie-edelmetalen verhouding gekanteld naar 46%-54%. Best fors, en ik heb geen idee of dit nog verder door gaat werken. Misschien moet ik dus maar aan herbalanceren gaan denken..

Bij ING is mijn portefeuille de afgelopen maand met € 263,43 in waarde gestegen. Het gemiddelde rendement is nu 12,5%.

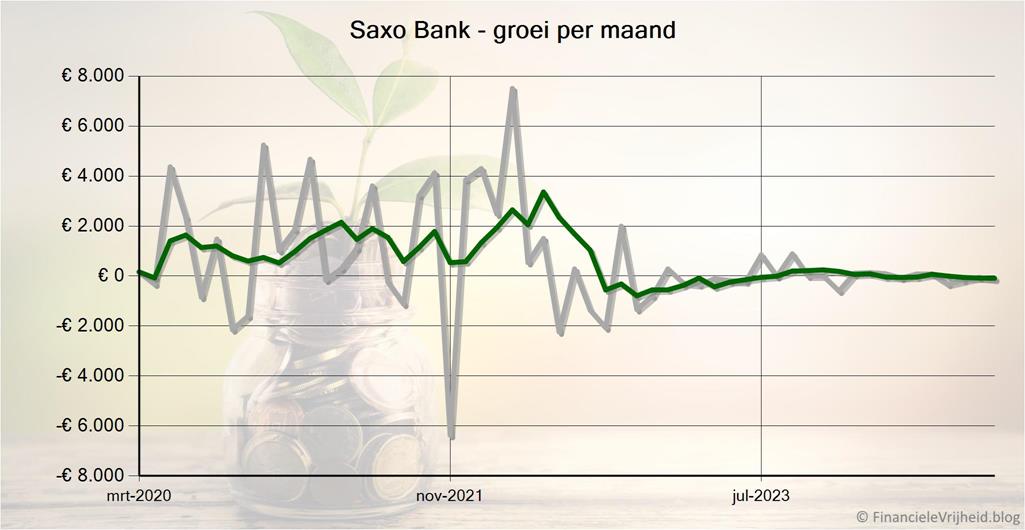

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 136,17 in waarde gedaald. Het gemiddelde rendement is nu 68,5%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor het volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de {pagina|https://financielevrijheid.blog/aanraders-en-afraders/} die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.