Sparen bij de bank is risicoloos, maar brengt eigenlijk niets op. Beleggen op de beurs is onzeker en kost veel tijd en moeite. Na tips ben ik gaan kijken naar crowdfunding en crowdlending. Hierbij kan je online je geld uitlenen tegen aantrekkelijke percentages (van 4% tot wel 20%). Natuurlijk moet je er wel rekening mee houden dat de risico’s groter zijn naarmate de rentepercentages stijgen.

Op deze pagina leg ik je uit hoe het werkt, wat het verschil is tussen crowdfunding en crowdlending, wat de risico’s zijn, en hoe weinig moeite het kost. Onderaan de pagina geef ik nog tips, maar het is belangrijk om zelf alles goed te lezen en je eigen indrukken te krijgen. Is er dan nog iets onduidelijk? Laat het me weten en ik leg het je uit.

Wat is het?

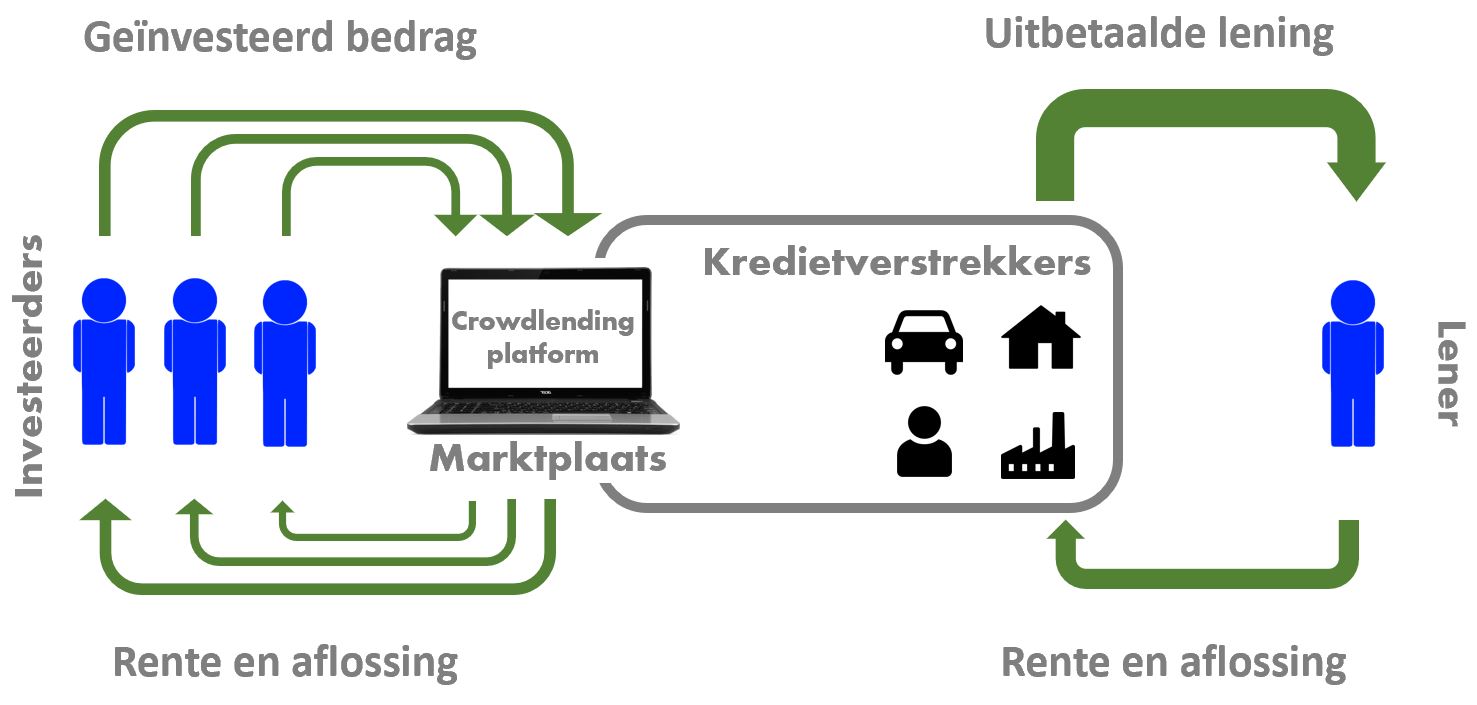

Leningen worden verstrekt aan consumenten en bedrijven. Traditioneel door banken, tegen ongunstige rentes en stevige voorwaarden. Crowdlending is een nieuwe vorm van financieren waarbij op een website leningen worden geplaatst en heel veel kleine investeerders (de ‘crowd’) allemaal een klein stukje van het gevraagde bedrag uitlenen. Op deze manier kan je al met hele kleine bedragen gaan investeren, al vanaf 10 euro.

Crowdlending platformen zijn websites die de interactie tussen de leners en investeerders verzorgen. Ze zorgen dat je makkelijk en veilig kan investeren, en regelen alle administratie en betalingen. Een crowdlending platform is eigenlijk een soort online marktplaats voor leningen, waar je een stukje van een lening kan overnemen.

Crowdlending en crowdfunding worden vaak door elkaar gehaald. Als het gaat om leningen die met rente worden terugbetaald gaat het om crowdfinanciering, en dit wordt vaak crowdlending genoemd. Bij crowdfunding krijg je in plaats van rente een stukje eigendom van het bedrijf, of een nieuw product wat het bedrijf wil ontwikkelen. In de praktijk echter worden deze termen nog wel eens door elkaar gehaald.

Hoe werkt crowdlending?

Consumenten kunnen geld lenen bij kredietverstrekkers voor bijvoorbeeld een auto, huis, of een persoonlijke lening. Na acceptatie betaalt de kredietverstrekker het geleende bedrag uit, zorgt voor de administratie, en int de maandelijkse termijnen (aflossing en rente) bij de lener. Tot zover is het niets anders dan een lening bij bijvoorbeeld een bank.

Na het uitbetalen van een lening plaatst de kredietverstrekker deze lening vervolgens op een crowdlending platform. Investeerders kunnen daar dan een stukje van deze lening overnemen.

De lener betaalt maandelijks of wekelijks een bedrag voor de aflossing en rente aan de kredietverstrekker. Die kredietverstrekker betaalt hiervan weer een deel aan het crowdlending platform, voor het deel van de lening dat overgenomen is door investeerders. Het platform verdeelt dit dan over de investeerders die een stukje van die lening hebben overgenomen.

Een voorbeeld: iemand krijgt een persoonlijke lening van €10.000 en betaalt dit terug in termijnen van €200. De kredietverstrekker plaatst deze lening vervolgens op een crowdlending platform. Investeerder A investeert €1.000 in deze lening (10% van de lening), en investeerder B investeert €100 (1% van de lening). Gedurende de looptijd ontvangt de kredietverstrekker €200 per maand. Omdat de investeerders 11% van de lening hebben overgenomen betaalt de kredietverstrekker 11% van het ontvangen termijnbedrag aan het crowdlending platform: €22. Het platform verdeelt dit over de investeerders, en betaalt investeerder A elke maand €20 en investeerder B €2.

Voor de kredietverstrekkers betekent dit dat ze niet zelf alle uitgeleende bedragen hoeven op te hoesten. Als investeerders een stuk van de lening overnemen kunnen de kredietverstrekkers dat bedrag weer opnieuw uitlenen, en hoeven ze niet te wachten totdat de lening is afgelost. Ze moeten natuurlijk een stuk van de ontvangen rente afstaan, maar kunnen winst maken door op deze manier meer leningen te verstrekken en door de investeerders een iets lagere rente te geven.

Voor de investeerders is dit gunstig omdat de rentepercentages van deze leningen nog altijd een heel stuk hoger zijn dan de rendementen die spaarrekeningen bieden. Ook zijn deze investeringen een stuk stabieler en voorspelbaarder dan bijvoorbeeld beleggen op de beurs. Ook bieden de meeste platformen garanties indien de lener niet meer kan betalen (zie verder op deze pagina).

Crowdfunding

Sommige platformen bieden leningen aan bedrijven aan. Dit worden vaak crowdfunding platformen genoemd, maar het is in feite ook crowdlending. In de basis is er voor de investeerder niet veel verschil, behalve dat het geschikter is voor grotere bedragen omdat je pas vanaf 100 euro kan investeren. Ook ontbreekt er vaak een automatische investeringsmogelijkheid. Ook kan er wat meer risico aan kleven, verderop deze pagina ga ik verder in op de risico’s en de garanties die sommige platformen bieden.

De bedrijven zoeken financiering voor hun projecten. Ze hebben bijvoorbeeld geld nodig om vastgoed te ontwikkelen. Als de bouw af is wordt de lening terugbetaald uit de verkoop, of door een lening bij een bank af te sluiten. Je kan als investeerder kiezen uit meerdere soorten projecten, naast vastgoedprojecten en overbruggingskredieten kan je bijvoorbeeld ook investeren in restaurants, energiecentrales en windmolenparken. Een uitleg van crowdfunding kan je ook vinden op Wikipedia.

Meestal geven de platformen een uitgebreide projectbeschrijving, een risicoanalyse en soms ook meer informatie zoals de jaarrekeningen. Op die manier kan je gefundeerd een keuze maken. Voorbeelden hiervan zijn Bulkestate, Crowdestate, EstateGuru en Funding Circle.

Herinvesteren of uitbetalen

Bij de meeste platformen komt het geld dat je stort plus de aflossingen en rentes op je investeringen in een online account. Vanuit deze rekening kan je dat geld dan zelf investeren in de projecten die je uitkiest, of je kan kiezen om het platform het vrije (niet geïnvesteerde) geld automatisch voor je te laten investeren.

Bij alle platformen geldt dat je het geld dat niet geïnvesteerd is direct weer terug naar je bankrekening kan laten overmaken. Soms is dat wel aan bepaalde voorwaarden verbonden, zoals een vergoeding als je een bedrag onder de 5 euro wilt overmaken.

Funding Circle is een van de platformen die anders werkt: als je kiest om te investeren in een bedrijfslening wordt dit via een automatische incasso van je bankrekening afgeschreven. Vervolgens worden alle maandelijkse aflossingen en rentebetalingen weer direct op je bankrekening bijgeschreven. Het feit dat je je geld niet tussentijds op een (buitenlandse) rekening zet geeft ook wel weer een stuk rust, ook al is het verwachte rendement lager dan bij andere platformen.

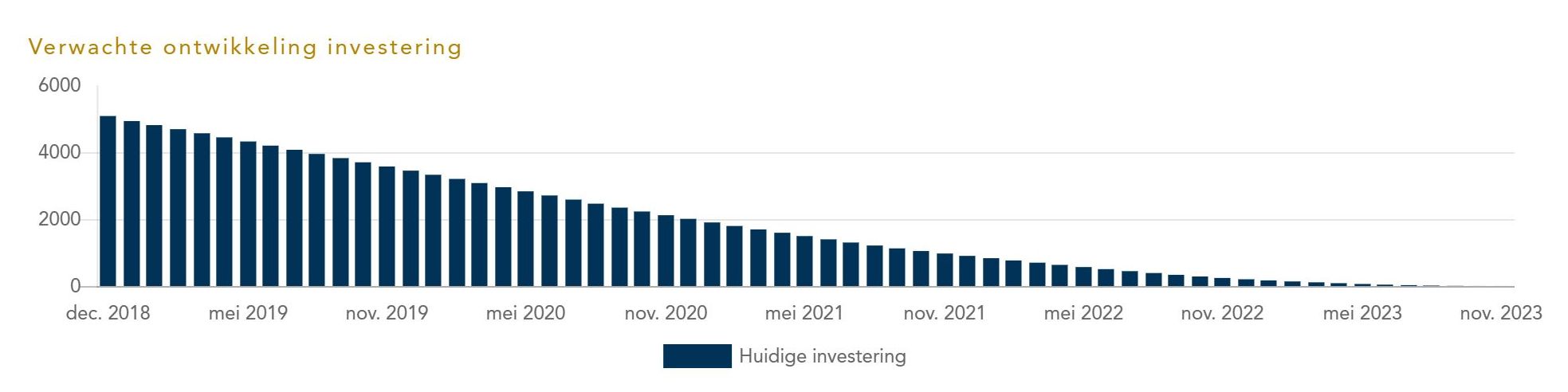

Bij Lender & Spender kan je zelf kiezen. Je kan kiezen uit direct uitbetalen, herinvesteren of maandelijks uitbetalen. Er is geen online rekening met een vrij, niet geïnvesteerd bedrag. Bij direct uitbetalen kan je je geld tegen bepaalde voorwaarden direct naar je bankrekening over laten maken. Bij herinvesteren worden aflossingen en rentes direct weer verdeeld over de beschikbare leningen. Als je herinvesteren aanzet zie je dit aan het verloop van de waardeontwikkeling:

Je kan ook kiezen voor maandelijks uitbetalen. De aflossingen en rente die dan binnenkomt wordt dan elke maand overgemaakt naar je bankrekening. Het effect daarvan is duidelijk te zien aan het verloop van de waarde:

Weinig omkijken naar

Veel crowdlending platformen hebben ook een automatische modus. Het platform investeert dan automatisch alle binnenkomende bedragen voor je in de leningen die op dat moment beschikbaar zijn. Vooraf geef je aan waar deze nieuwe leningen aan moeten voldoen. Zo kan je minimum en maximum rentepercentages en looptijden opgeven, kiezen uit welke landen de leningen mogen komen, en of je alleen leningen met terugkoopgarantie wil. Vervolgens worden je stortingen en ook de ontvangen rentes en aflossingen steeds opnieuw automatisch geïnvesteerd.

Als een platform een automatische modus heeft dan maak ik er gebruik van. Je hebt er dan geen omkijken meer naar! Behalve dat het natuurlijk erg leuk is om regelmatig te kijken hoeveel geld je alweer verdiend hebt..

Bovendien raakt dat de kern voor mij: zorgen dat je geld voor je werkt en dat je zelf zo min mogelijk moeite hoeft te doen. Een keer per maand een overzicht maken klinkt mij een stuk beter in de oren dan er dagelijks mee bezig te moeten zijn. Zoals je eigenlijk wel bezig moet zijn als je zelf gaat beleggen op de beurs.

Tweedehands markt

De meeste crowdlending platformen bieden de mogelijkheid om je investeringen direct te verzilveren. Zo kan je op een tweedehands markt je leningen proberen te verkopen. Soms kan je leningen heel gunstig overnemen van mensen die hun geld nodig hebben. Soms zijn de gevraagde prijzen minder gunstig, dus het is een zaak van goed opletten.

Er zijn ook platformen die zelf aanbieden om je leningen direct terug te kopen. Hier zijn meestal wel kosten aan verbonden, soms tot wel 5%. Daarom is het verstandig om vooraf goed te kiezen waar je je geld in investeert, om dit soort kosten te voorkomen. Zo kan je bijvoorbeeld vooral kortlopende leningen uitkiezen. Dan is de kans groot dat je gewoon even moet wachten tot je je geld weer terug hebt. Als je investeringen langer dan 3 a 5 jaar uitstaan dan kan het dus langer duren of kostbaarder zijn om je geld terug te krijgen.

Risico’s en garanties

Bij bijna alle platformen moet je jezelf legitimeren. Dit is o.a. om witwassen van geld moeilijker te maken. Je rekening (en geld) wordt ook beveiligd doordat het gekoppeld wordt aan de bankrekening vanwaar je je eerste storting gedaan hebt. Uitbetalen kan dan alleen naar die ene gekoppelde bankrekening. Zo weet je dat niemand anders je geld kan ontvangen.

De crowdlending en crowdfunding platformen selecteren ook vooraf de bedrijven, projecten, en kredietverstrekkers. Daarna blijven ze deze controleren op betrouwbaarheid. Dit beperkt ook weer het risico voor investeerders.

Daarnaast bieden de meeste platformen ook garanties. Buyback garantie verzekert je dat het platform je investering terugbetaalt als de leningnemer meer dan 30 of 60 dagen achterloopt met betalen. Soms wordt dan ook zelfs de opgebouwde rente meebetaald. Bij Fast Invest is dit zelfs al na drie dagen.

Bij leningen aan bedrijven dient ook vaak de grond of de gebouwen als onderpand, of zijn er andere garanties. Als een bedrijf niet kan betalen dan zal het platform proberen om alsnog het geld voor je terug te halen.

Natuurlijk is er een kans dat het platform opeens zelf in de problemen komt, dus het is verstandig om er niet al je geld in te steken. En alleen dat wat je kan missen. En om het over verschillende platformen te spreiden. Onthou: deze platformen vallen niet onder het bankgarantiestelsel. En een hoger rendement gaat altijd hand in hand met een hoger risico.

Welk platform moet ik kiezen?

Het beste antwoord is dat je niet een specifiek platform moet kiezen. Ik kan je ook geen eenduidig antwoord geven, alleen mijn ervaringen hier weergeven. Op basis daarvan kan je zelf keuzes maken, en beslissen of je in crowdlending wil investeren en in welke platformen.

Als je besluit om in crowdlending te stappen, is het belangrijk om je risico te minimaliseren. Allereerst doe je dit door alleen geld te investeren dat je kan missen. Vervolgens is het ook belangrijk om je investeringen te spreiden. Meerdere crowdlending platformen kiezen is een goede keuze, ook omdat je dan zelf kan zien wat de verschillen zijn qua rendement, gemak, informatievoorziening en garanties.

Natuurlijk zijn er verschillen, naast de verwachte en/of gerealiseerde rendementen. Lender & Spender en Funding Circle zijn twee platformen die zich specifiek richten op Nederland. Funding Circle op bedrijven, en Lender & Spender op consumenten. Dit houdt het dicht bij huis, wat wel een goed gevoel geeft. De verwachte rentes zijn wel wat lager maar het geeft wel wat meer vertrouwen.

De andere platformen zijn gevestigd in het buitenland, maar wel in de EU en in de Eurozone. Hier stort je je investering via een normale bankoverschrijving naar een online account.

Een andere belangrijke manier om de risico’s te verkleinen is om niet al je investeringen in crowdlending of crowdfunding te doen. Een deel voor nood op je spaarrekening houden, wat in een spaardeposito stoppen, of voorzichtig op de beurs beleggen: spreiden spreiden spreiden dus. Had ik al gezegd dat het belangrijk is om te spreiden, en niet op 1 paard te wedden?

Kan je toch tips geven?

Hieronder volgen een paar tips, maar denk er aan dat je risico lager is als je voor spreiding zorgt. Volg dus niet een enkele tip, maar verschillende (of kies een paar andere). En lees altijd meer over deze platformen op mijn blog om zelf een goede keuze te kunnen maken.

Lender & Spender is een makkelijk platform om te beginnen. Het is overzichtelijk, erg toegankelijk en ook nog eens Nederlands. Lekker dicht bij huis dus. Een prima keuze denk ik als je wat huiverig bent om je geld in het buitenland te beleggen. De rente is wat lager vergeleken met andere platformen, maar nog steeds een flink stuk hoger dan een spaarrekening of deposito.

Als je snel weer bij je geld wil kunnen dan is Bondora een optie. Hun Go & Grow product lijkt meer op een soort super-spaarrekening maar dan met ongeveer 6,75% rente op jaarbasis. Hier kan je al vanaf 1 euro beginnen, en de rente wordt dagelijks bijgeschreven. Bij kleinere bedragen zal je niet elke dag iets bijgeschreven zien worden, maar wees gerust: ze rekenen met veel cijfers achter de komma dus je verliest niets door afrondingen. Pas als je grotere bedragen investeert zal je elke dag de rente zien binnenlopen. Je hoeft niet bang te zijn dat je geld voor langere tijd vast of geblokkeerd staat, je kan altijd je geld direct naar je eigen bankrekening laten overmaken. In hectische tijden kan het zijn dat ze de uitbetalingen spreiden, dit was in 2020 het geval. De terugbetalingen zijn natuurlijk niet 100% gegarandeerd, mocht het platform ooit in de problemen komen dan loop je ook hier het risico om inleg te verliezen.

EstateGuru is een van de vastgoed platformen waar ik tot nu toe wel gecharmeerd van ben. De auto-invest maakt investeren makkelijk, en je kan instellen dat je alleen wilt investeren in leningen met een eersterangs hypotheek als onderpand en met een lage LVT (Loan To Value; een lage LTV betekent dat de waarde van het onderpand een stuk hoger is dan de lening zelf).

Mintos is het grootste platform in Europa. Er zijn meer dan 50 platformen in Europa, maar Mintos alleen heeft ongeveer 45% van de totale markt in handen. Belangrijk is wel om in je auto-invest instellingen aan te geven dat je alleen in leningen wilt investeren met de hoogste ratings. Elk kwartaal beoordeelt Mintos de aangesloten kredietverstrekkers en geeft ze een score. Deze kredietverstrekkers geven de terugbetaalgaranties, dus je wilt niet in alles investeren. Dit betekent dat je dan niet voor de hoogste rentes gaat, maar we zien tenslotte liever ons geld terug.

De laatste tip is om te kijken naar de andere platformen, want er gaat niets boven je eigen gevoel. En als je dat combineert met de cijfers op mijn blog moet je een mooi rendement kunnen halen zonder grote risico’s.

En als ik juist financiering zoek?

Crowdlending en crowdfunding zijn niet alleen interessant om te investeren, ook als je geld wilt lenen kan het interessanter zijn dan lenen bij de traditionele banken.

Als je als particulier geld wilt lenen of een bestaande lening wilt oversluiten dan kan dit vrij goedkoop bij bijvoorbeeld het Nederlandse crowdlending platform Lender & Spender. Hier kan je een persoonlijke lening tegen een zeer aantrekkelijke rente afsluiten, en wat ook belangrijk is: als je een financiële meevaller hebt dan kan je altijd boetevrij aflossen.

Ondernemers die financiering zoeken kunnen veel informatie vinden op bijvoorbeeld zakelijklenen.nl. Zo wordt er uitgelegd hoe crowdfunding werkt voor ondernemers, hoe het juridisch zit en hoe je een campagne start. Ook is er een overzicht te vinden met allerlei crowdfunding platformen waar je als ondernemer terecht kunt, om een goede afweging te maken.

De stap gemaakt?

Gefeliciteerd! Hopelijk raak je ook geïnspireerd om te blijven investeren en sparen om financieel onafhankelijk te worden. Als je meer gaat investeren zorg dan dat je het goed gespreid hebt, en neem niet teveel risico.

Ook is verstandig om elke maand een momentje te reserveren om de balans op te maken, en te kijken hoe je investeringen het doen. Dan kan je de verschillende platformen vergelijken, en zien hoe ze presteren t.o.v. je spaarrekening. Als je dan meer wilt investeren kan je naast deze blog ook je eigen cijfers gaan meenemen.

Tenslotte wil ik je nog succes wensen. Kom gerust vaker langs, of abonneer je via de contact pagina, om de groei en keuzes van je investeringen te vergelijken met die van mij. Ik zou het ook leuk vinden als je mij laat weten hoe het voor jou uitpakt!

Reacties: 8

Ik zou ook zeker eens naar sameningeld kijken mooi rendement en nog geen defaults

Bedankt voor de tip!

Geldvoorelkaar.nl voor diversiteit in je beleggingen.

Hoi Ferry, dank voor jouw overzicht en inspanningen.

Toppers= 1 robocash 2 lenderspender 3 sameningeld

Floppers = 1 estateguru. Teveel defaults en late betalingen. Meer floppers heb ik niet.

Bij sommige platforms mis ik nieuwe projecten zoals max en andere.

Hoi Ferry, complimenten voor jouw site. Er is veel waardevolle informatie op te vinden, dank daarvoor. EstateGuru begon vorig jaar veelbelovend, maar nu is de helft van mijn beleggingen in default. Ik vind het geen aanrader. Ben wel te spreken over Reinvest24 en het Nederlandse Crowdrealestate. Bij de laatste een wat lagere rente, maar wordt altijd netjes op tijd overgemaakt. Ook Maxcrowfund heeft leuke projecten, maar de site is rampzalig. Enorm traag en overbelast als je op een project in wilt schrijven. Het laatste half jaar soms ook trage rentebetalingen en aflossingen die uitgesteld worden.

Hallo Ferry.

Met veel aandacht volg ik jouw blog. In de berekeningen gebruik je de XIRR functie. Heb je ook ergens een uitleg staan over deze berekening? Wil je deze zo hoog mogelijk heeben? Wat betekent een hoge waarde? Dus hoe interpreteer je deze waarde? Bij sommige staat wel een waarde van 10% terwijl de rente bij die crowdfunder zo’n 4% is. Groet, Martin

De XIRR functie berekent het interne rendement (“Internal Rate of Return”) over een bepaalde periode. Er zijn meerdere functies die gebruikt kunnen worden om rendement te berekenen, maar die gaan meestal uit van regelmatige periodieke transacties. Het grote voordeel van XIRR is dat die juist bedoeld is om om te gaan met onregelmatige in- of uitgaande transacties. Online is wel uitleg te vinden (bijvoorbeeld hier: https://nl.livingeconomyadvisors.com/454-what-is-the-xirr-function), in het Engels zal wel meer te vinden zijn.

In principe komt het hier op neer. Je geeft aan de functie een lijstje met stortingen en opnames op, samen met de datum van elk van die transacties. De XIRR functie berekent dan het gemiddelde rendement over die gehele periode. Zelf voeg ik bij het berekenen een laatste (virtuele) transactie toe: een opname op de datum van vandaag met als bedrag de actuele waarde van een account. Eigenlijk zeg ik dus tegen die functie:

“als ik op dit moment alles zou opnemen, bereken dan mijn gemiddelde rendement vanaf mijn allereerste storting tot aan het opnemen van het laatste resterende bedrag, rekening houdend met alle (onregelmatige) opnames en extra stortingen tussendoor.”

Het is goed om te beseffen dan het over het gemiddelde rendement gaat, over de gehele periode. Dus als ik drie jaar geleden bij een platform begonnen ben dan levert dit het gemiddelde rendement over die volledige drie jaar. Dus niet over een specifiek/huidig jaar, of het rendement van de lopende investeringen op dit moment bij een platform.

Voor mijzelf heb ik meer cijfers, over elk platform. Zo zie ik het rendement ook voor elk jaar, kwartaal en maand afzonderlijk. Mochten mensen dat interessant vinden, dan kan ik natuurlijk kijken of ik dit ook op de een of andere manier kan publiceren. In feite kan iedereen dat ook voor zichzelf berekenen. Je hoeft alleen maar de begin- en eindwaarde van je investeringen of accountwaarde voor een bepaalde periode te weten. En die hou ik natuurlijk al bij voor mijn maandelijkse cijfers op mijn blog. Aan de XIRR functie geef je dan twee transacties mee: de startdatum van de periode met de waarde op dat moment (negatief, want stortingen maak je negatief), plus een met de einddatum van de periode en de waarde op die einddatum (positief, want positieve bedragen zijn bedragen die ‘jouw kant op komen’).

Dus ja, we hebben het liefst een hogere waarde, dat geeft aan dat we een hoger rendement gehaald hebben. Als bijvoorbeeld een deposito 2% rente belooft, dan zal de XIRR functie ook 2% teruggeven als je twee transacties/cashflows meegeeft. De eerste cashflow heeft de begindatum of stortingsdatum plus de waarde van je storting als negatief bedrag. De tweede cashflow heeft de einddatum van het deposito, met de waarde van je storting plus de ontvangen rente.

Geweldig artikel! Je hebt waardevolle inzichten gedeeld. Crowdfunding heeft echt veranderd hoe mensen geld inzamelen voor creatieve projecten, bedrijven en zelfs persoonlijke doelen. Het is inspirerend om te zien hoe online crowdfundingplatforms het makkelijker maken om met supporters in contact te komen.