Een flinke tijd geleden had ik besloten om qua investeringsplatformen meer te richten op het westen van Europa. In de beginjaren van crowdlending waren het vooral de platformen in Oost Europa die hele aantrekkelijke rendementen beloofden. En ik moet zeggen dat ik daar ook hele mooie rendementen heb gemaakt.

Een van de redenen dat de rendementen daar hoger liggen is dat consumenten en bedrijven ook veel hogere rentes betalen voor hun leningen. De financiële wereld qua banken is daar ook wat minder sterk. Een van de andere redenen is dat er wat platformen tussen zaten die een mooie gelegenheid zagen om investeerders er in te laten tuinen en er met het geld vandoor te gaan. Ook daar heb ik wel voldoende ervaringen mee gehad.

Al met al heb ik toen gekozen om me meer te richten op platformen uit het westen van Europa, omdat dat toch veiliger voelde. Dat was ook het moment dat ik besloten had om een limiet voor mijzelf in te stellen, en niet meer dan € 2.500 per Oost Europees platform te hebben uitstaan.

En wat blijkt? Het westen is ook niet alles. Eigenlijk maakt allemaal niet zoveel verschil. Flender, uit Ierland dus veel westelijker kan niet in Europa, besluit geen Europese licentie aan te vragen en stopt er mee. Max Crowdfund komt niet door de aanvraagprocedure heen, en stopt ook met nieuwe projecten. En de projecten die nog lopen lijken zelfs een verloren zaak.

Valt er een les uit te leren? Ik denk het wel. Een paar zelfs. De eerste is dat Oost Europa ver weg klinkt, maar dit eigenlijk niet zo is. Een groot deel van de crowdlending platformen zit in een van de Baltische staten (Estland, Letland, Litouwen). Maar het is goed om te beseffen dat deze landen gewoon onderdeel van de Europese Unie zijn (en van de NAVO, ook best relevant de laatste tijd). De munteenheid in deze landen is gewoon de Euro, dus ze horen er net zo bij als Nederland en België. En ook het (financiële) toezicht moet aan dezelfde regels voldoen als hier. Na de val van de USSR moesten deze landen een flinke moderniseringsslag maken, en hierbij hebben ze zich geconcentreerd op de financiële sector en IT/internet. Die combinatie heeft ertoe geleid dat ze nu zou kunnen zeggen dat ze het crowdlending zwaartepunt van de EU zijn.

Een andere les die ik hier uit getrokken heb is dat de locatie minder uitmaakt, als het maar wel binnen de EU is. En ook in euro’s, dus geen gedoe met wisselkoersen. En het allerbelangrijkste? Financieel toezicht en een flinke vergunning. Investment Brokerage Firm, MiFID II, Electronic Money Institution, en de nieuwe Europese ECSP vergunning om maar wat te noemen. Het feit dat platformen als Flender en Max Crowdfund niet kunnen of willen voldoen aan de voorwaardes geeft wel aan dat het geen ‘stel losse regeltjes op papier’ is.

Een tijdje geleden ben ik begonnen bij Collin Crowdfund, en ik moet zeggen dat me dat goed bevalt tot nu toe. Maar ik heb ook besloten om weer een platform uit Letland toe te voegen. Het gaat om Debitum, een platform met volledige vergunningen en een uitstekende staat van dienst sinds 2018.

De statistieken zien er ook prima uit: 0% defaults en 100% buyback na 90 dagen, en verwachte rendementen tussen de 10 en 15%.

Ik investeer hier nu een halve maand, dus het is natuurlijk nog te vroeg om te zeggen hoe het platform loopt. Maar tot nu toe bevalt het me wel. Verderop kan je iets meer zien over mijn statistieken bij dit platform, en voor de rest kan je vanaf nu natuurlijk maandelijks volgen hoe dit hier loopt.

Portfolio overzicht november 2024

Afgelopen maand is mijn totale portefeuille met € 235,08 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,2%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € -9,61 | 5,8% | € 7.044 | € 0 |

| Crowdlending (oost) | € 115,65 | 0,7% | € 36.958 | € 1.000 |

| Crowdlending (licensed) | € 100,60 | 6,8% | € 33.949 | € 1.000 |

| Crowdfunding | € 41,39 | 3,9% | € 43.192 | € 0 |

| Beurs | € 87,65 | 31,5% | € 34.746 | € 0 |

| Portefeuille | € 235,08 | 8,2% | € 121.940 | € 1.000 |

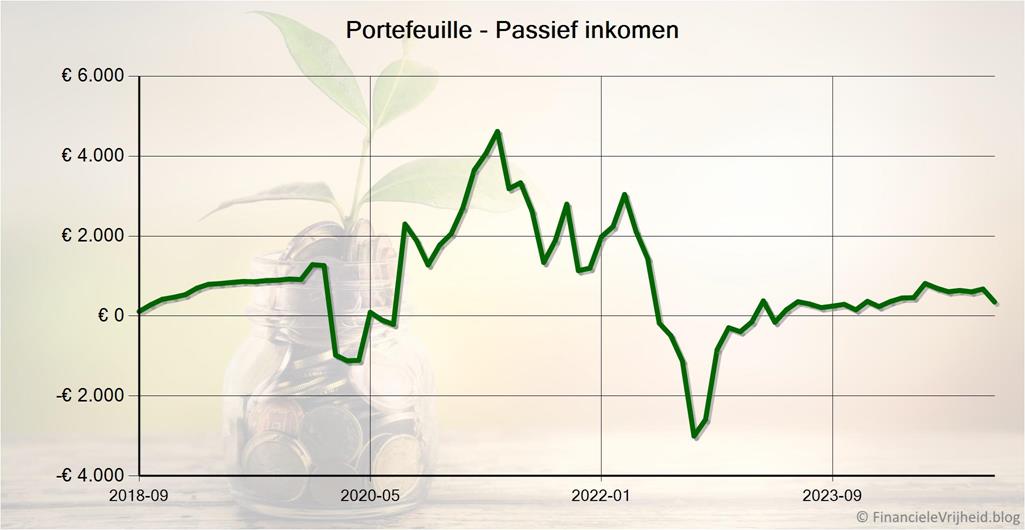

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 8 november | Rente ontvangen (bierpakket uit abonnement) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € -9,61 | 5,8% | € 7.044 | € 0 |

| Crowdlending (oost) | € 115,65 | 0,7% | € 36.958 | € 1.000 |

| Crowdlending | € 106,04 | 1,4% | € 44.002 | € 1.000 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 5,55 | 6,5% | € 999 | ||

| € -32,73 | 5,7% | € 898 | ||

| € 1,21 | 0,8% | € 203 | ||

| € 16,36 | 4,1% | € 3.995 | ||

| € 0,00 | 5,1% | € 949 | ||

| € -9,61 | 5,8% | € 7.044 |

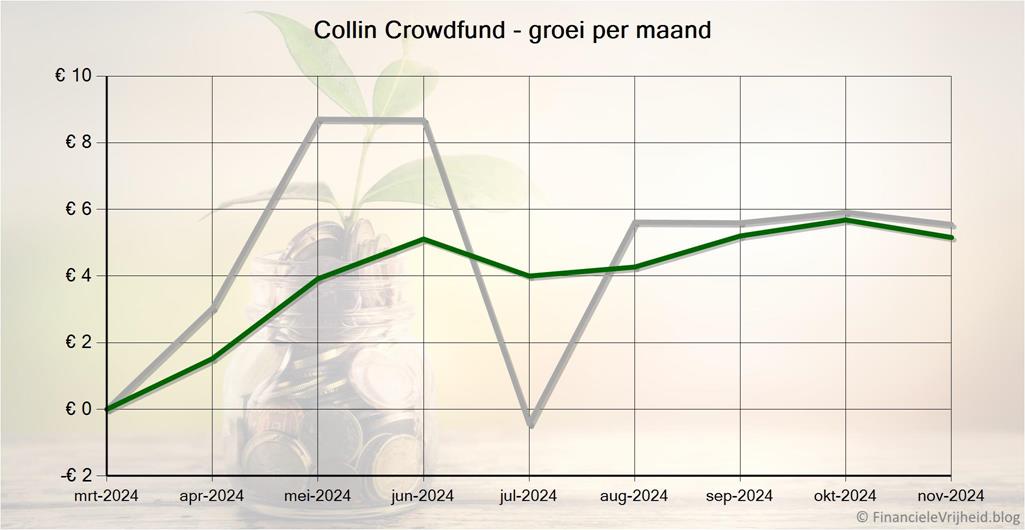

De terugbetalingen bij Collin Crowdfund waren altijd een beetje wazig. Een deel werd wel, een deel niet teruggestort naar je eigen rekening. Vanwege bepaalde wetgeving mocht het vrij bedrag niet langer dan 60 dagen bij Collin Crowdfund staan, dus werd het steeds vlak voor die tijd teruggestort.

Gelukkig is dat veranderd, en hoeft dat niet meer. Je kan nu zelf instellen hoe lang je het bij Collin Crowdfund laat staan, en standaard is dat nu een jaar. Fijn, nu is het een stuk inzichtelijk vind ik. En je wilt je geld blijven investeren, dan is het natuurlijk wat minder handig als een platform je geld naar je terug blijft pushen. Maar mocht je dat wel fijn vinden dan kan je zelf kiezen hoe snel het terug op je rekening komt, al na een week mocht je dat willen.

Bij Collin Crowdfund heb ik afgelopen maand € 5,55 rente ontvangen. Het gemiddelde rendement is nu 6,5%.

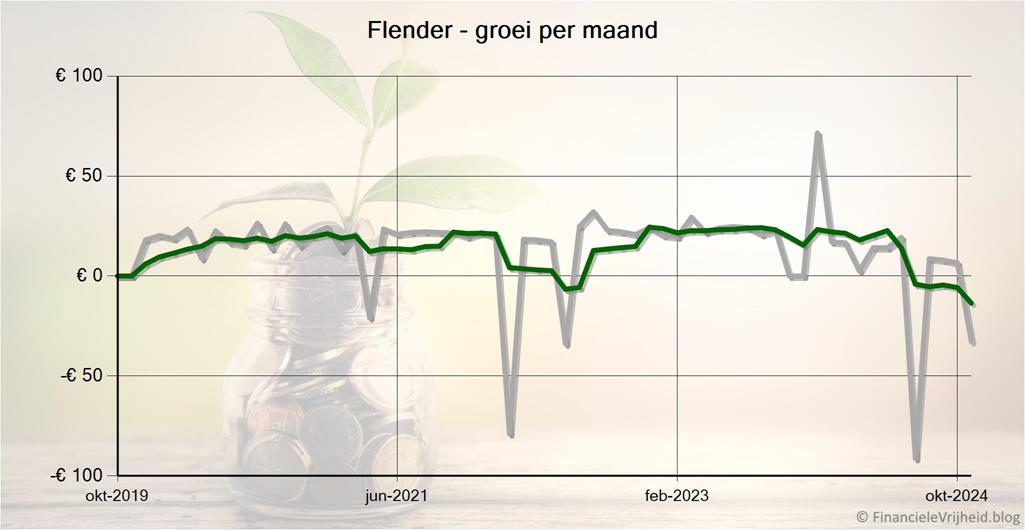

Bij Flender is mijn portefeuille de afgelopen maand met € 32,73 in waarde gedaald. Het gemiddelde rendement is nu 5,7%.

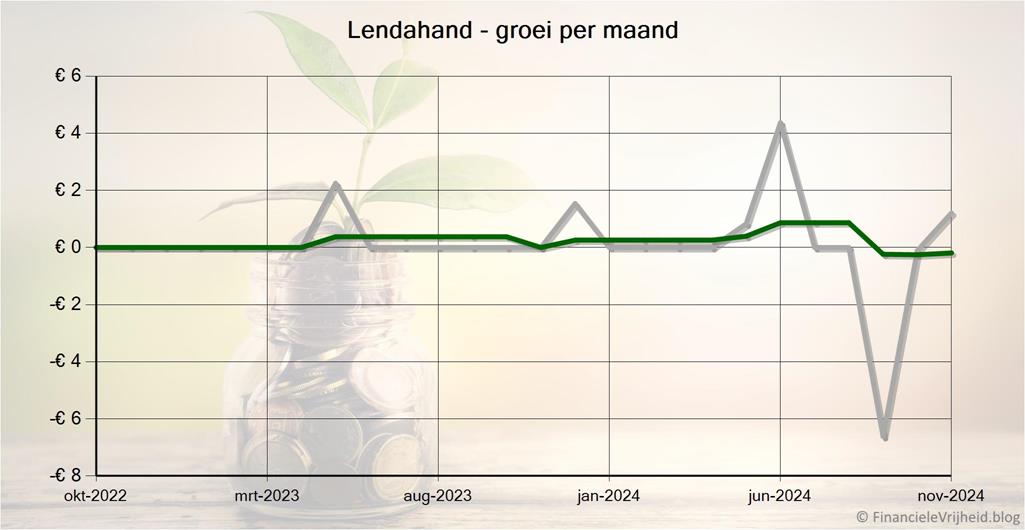

Bij Lendahand heb ik afgelopen maand € 1,21 rente ontvangen. Het gemiddelde rendement is nu 0,8%.

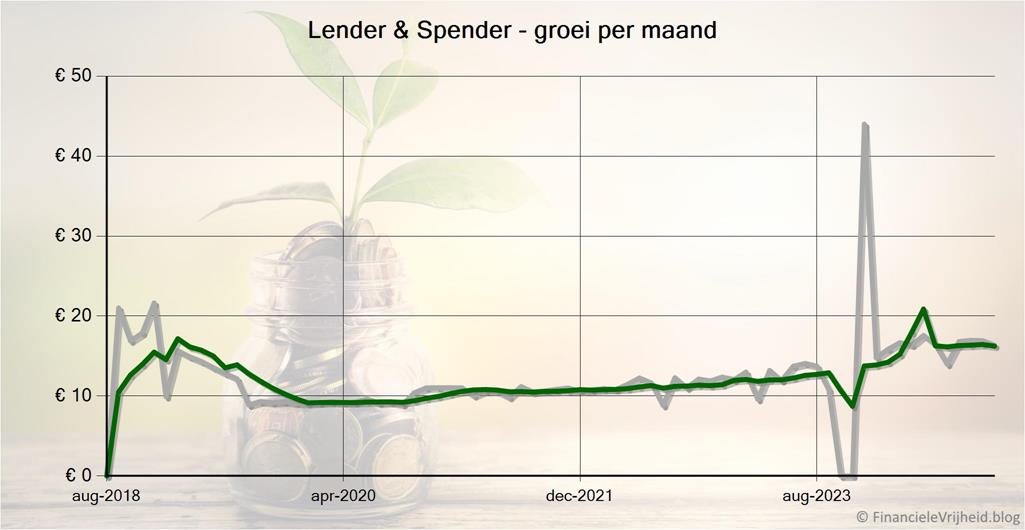

Lender & Spender is wat mij betreft dus wel weer een Nederlands succesverhaal qua investeren. Zeker nu de rendementen wat oplopen. Vroeger lag het rendement rond de 4%, nu loopt het op naar de 5%.

De investeringen worden hier gespreid over duizenden leningen, dus een slechte lening hier en daar heeft praktisch geen enkele invloed op je resultaten. En het zijn leningen van Nederlandse consumenten, wat ook veel betrouwbaarder voelt.

Bij Lender & Spender heb ik afgelopen maand € 16,36 rente ontvangen. Het gemiddelde rendement is nu 4,1%.

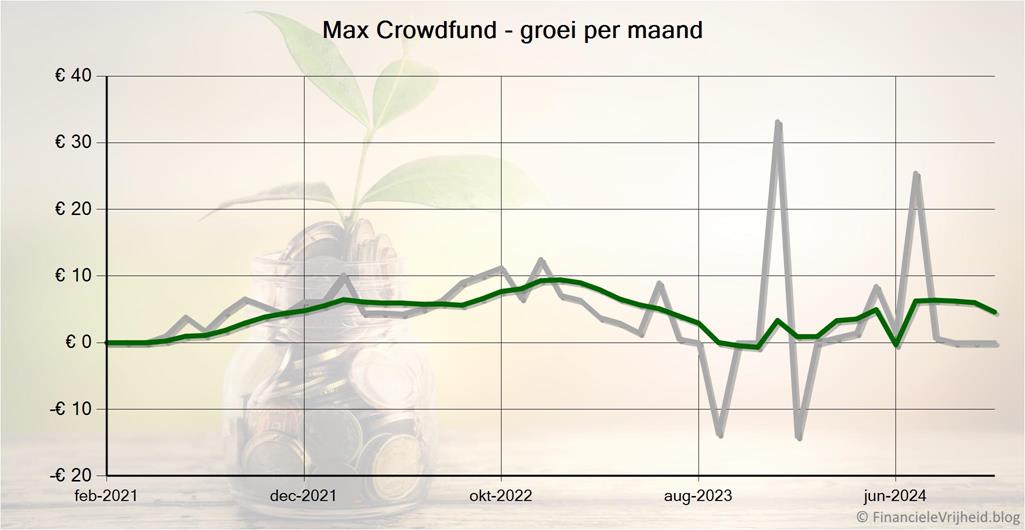

Bij Max Crowdfund is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 5,1%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 17,11 | 6,9% | € 2.196 | ||

| € 12,03 | 6,1% | € 2.245 | ||

| € 0,00 | 1,9% | € 2.251 | ||

| € 0,00 | 7,7% | € 1.937 | ||

| € 0,00 | 12,0% | € 986 | ||

| € 2,56 | 5,0% | € 1.003 | ||

| € 0,06 | 9,1% | € 2.267 | ||

| € 4,90 | 6,1% | € 2.671 | ||

| € 0,00 | 4,6% | € 6.533 | ||

| € 5,97 | 9,7% | € 1.788 | ||

| € 14,66 | 4,6% | € 2.534 | ||

| € 11,26 | 9,1% | € 1.493 | ||

| € 0,00 | 7,4% | € 2.572 | ||

| € 14,88 | 12,2% | € 1.860 | ||

| € 18,05 | 9,7% | € 1.898 | ||

| € 14,17 | 10,6% | € 2.725 | ||

| € 115,65 | 0,7% | € 36.958 |

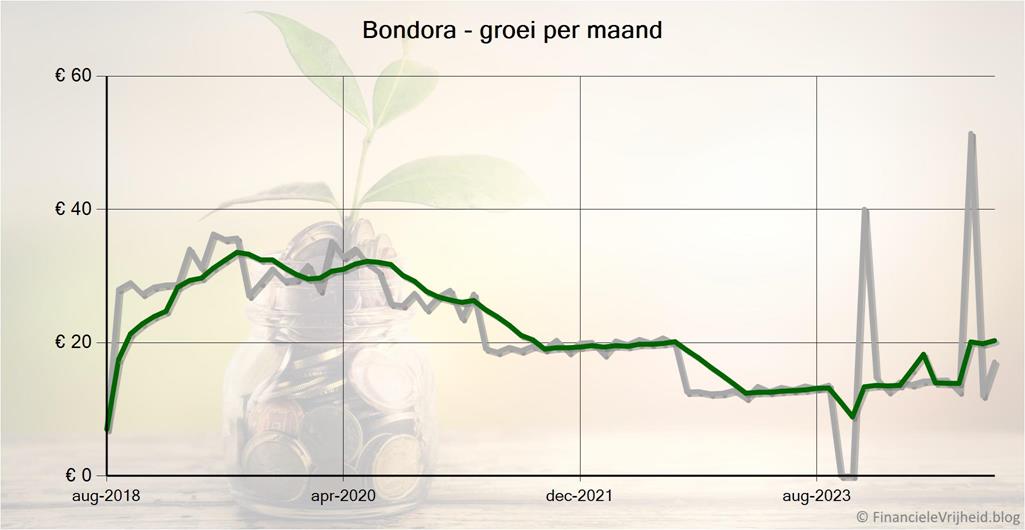

Bij Bondora heb ik afgelopen maand € 17,11 rente ontvangen. Het gemiddelde rendement is nu 6,9%.

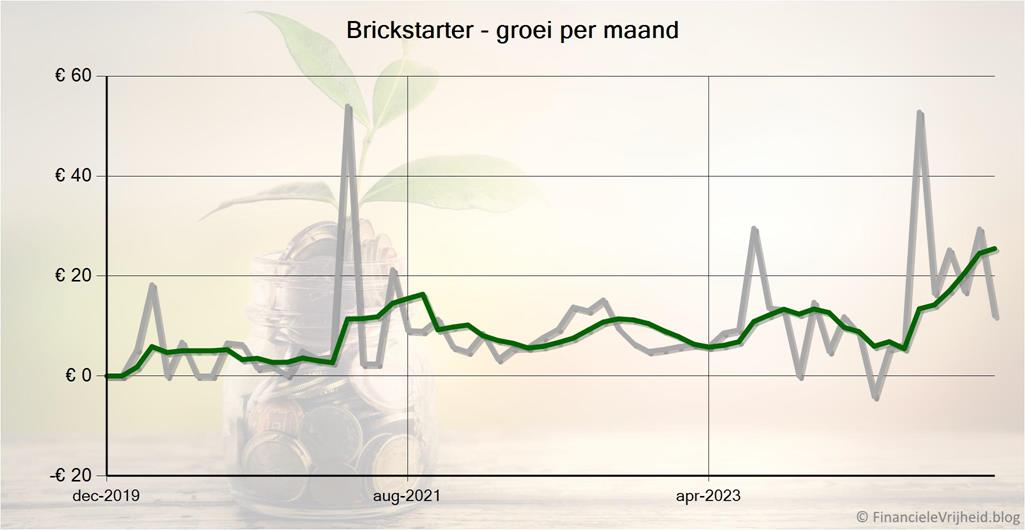

Bij Brickstarter heb ik afgelopen maand € 12,03 rente ontvangen. Het gemiddelde rendement is nu 6,1%.

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,9%.

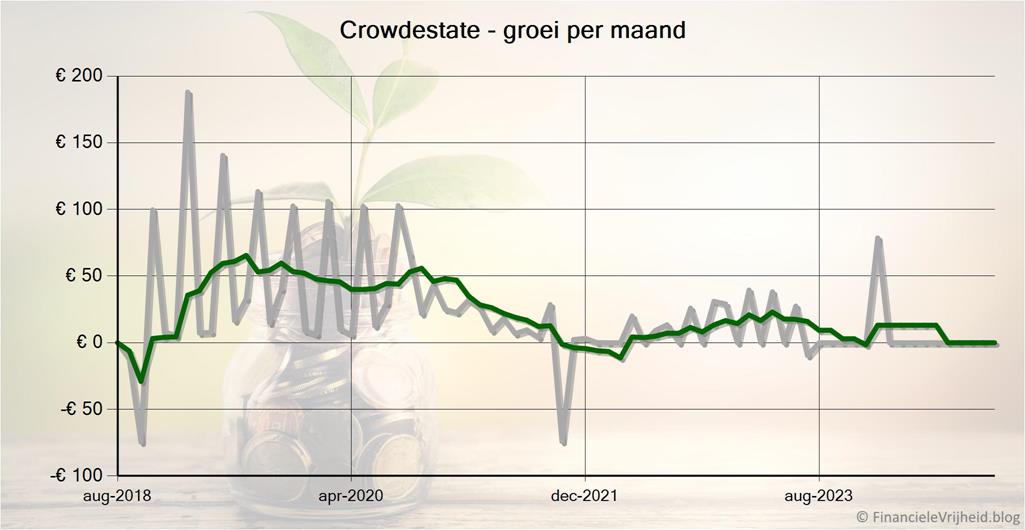

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 7,7%.

Bij Crowdestor is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 12,0%.

Investeren via Debitum is heel simpel, maar voor de zekerheid zou ik wel filteren op de risicoklasses. Ik investeer alleen in A of B klasses.

Er is ook een auto-invest, die ik natuurlijk gelijk aangezet heb. Niets beter dan je geld automatisch voor je laten werken. Wel heb ik geselecteerd dat er alleen in ABS (Asset Backed Securities) geïnvesteerd wordt. Kort gezegd zijn dit pakketjes van leningen in plaats van dat je investeert in specifieke leningen, waardoor het effect van een slechte lening wat opgevangen wordt.

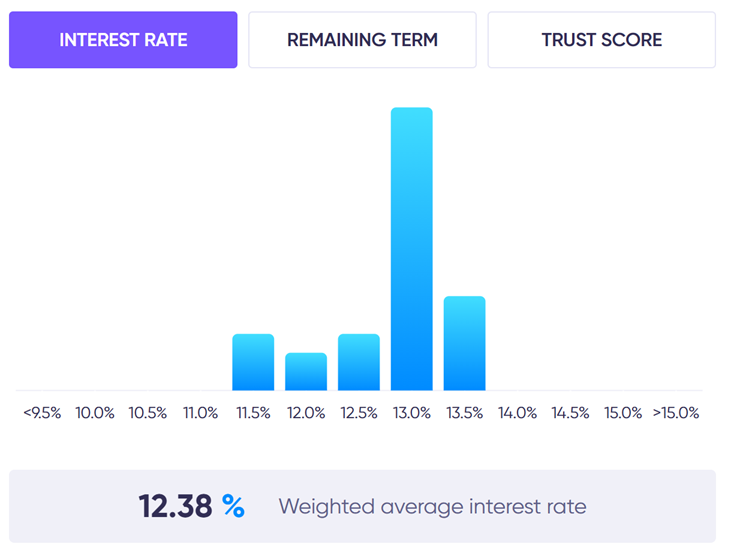

Ik heb 1000 euro gestort, en tot nu toe is hiervan 700 euro door de auto-invest geinvesteerd. Het is behoorlijk druk op het platform, maar het gaat gestaag. Hier zie je de (gemiddelde) rentes van de investeringen:

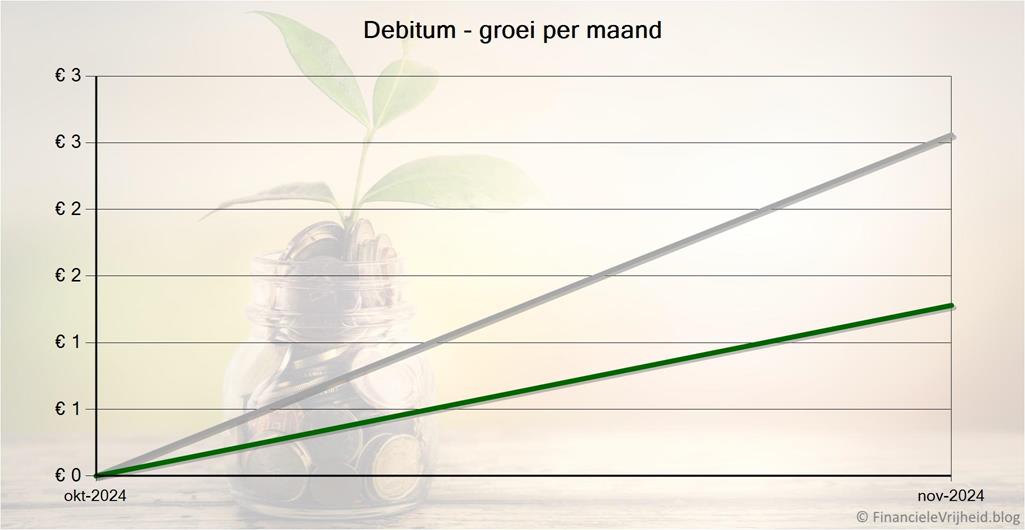

Na drie weken is nog niet alles geïnvesteerd, maar de ruim 2 euro aan rente die ik al ontvangen heb komt neer op een jaarlijks rendement van zo’n 5%. En dat gaat natuurlijk nog oplopen, maar voor meer info zal je weer even een maandje moeten wachten.

Bij Debitum heb ik afgelopen maand € 2,56 rente ontvangen. Het gemiddelde rendement is nu 5,0%.

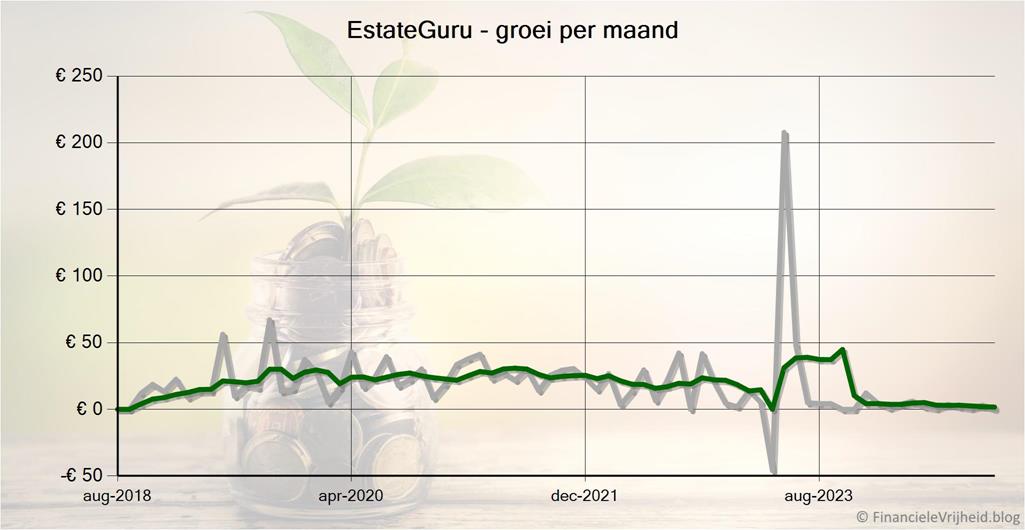

Bij EstateGuru heb ik afgelopen maand € 0,06 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

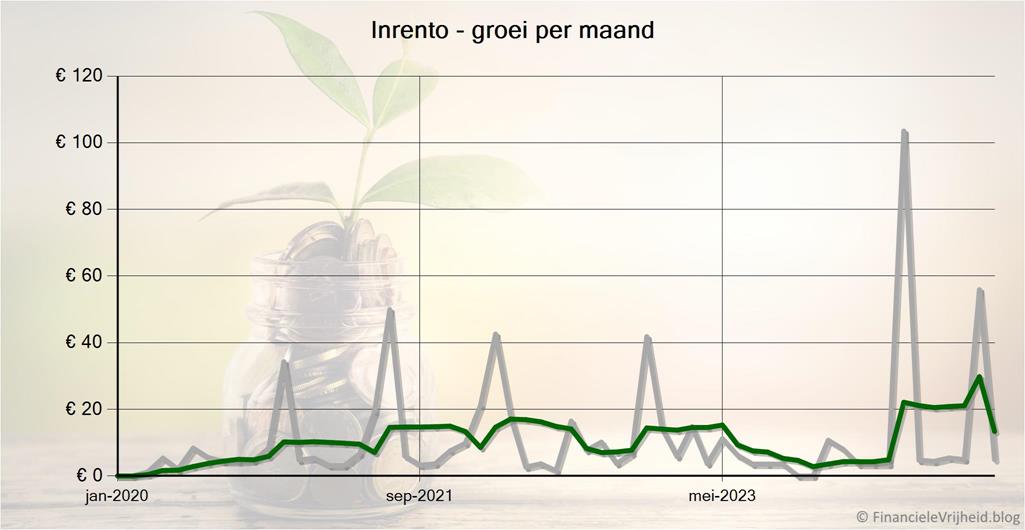

Bij Inrento heb ik afgelopen maand € 4,90 rente ontvangen. Het gemiddelde rendement is nu 6,1%.

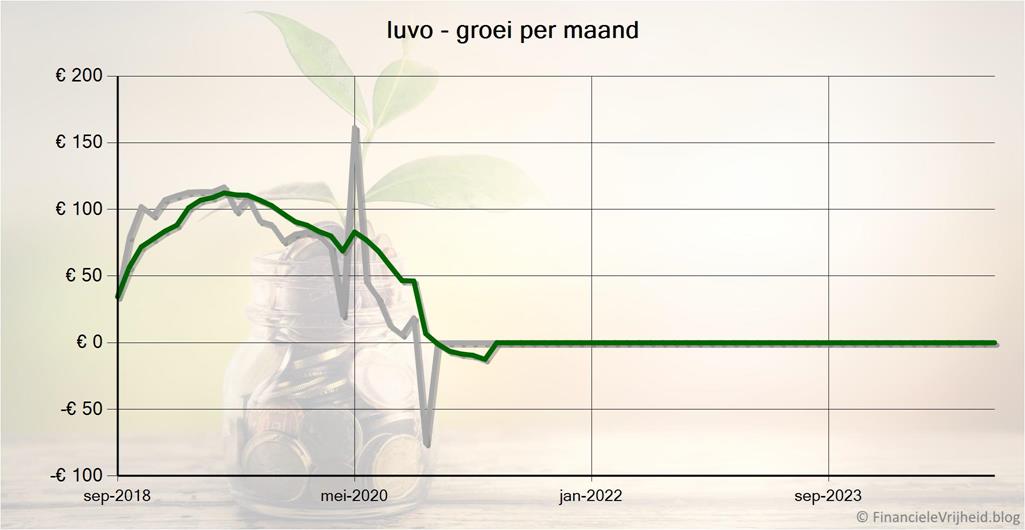

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 4,6%.

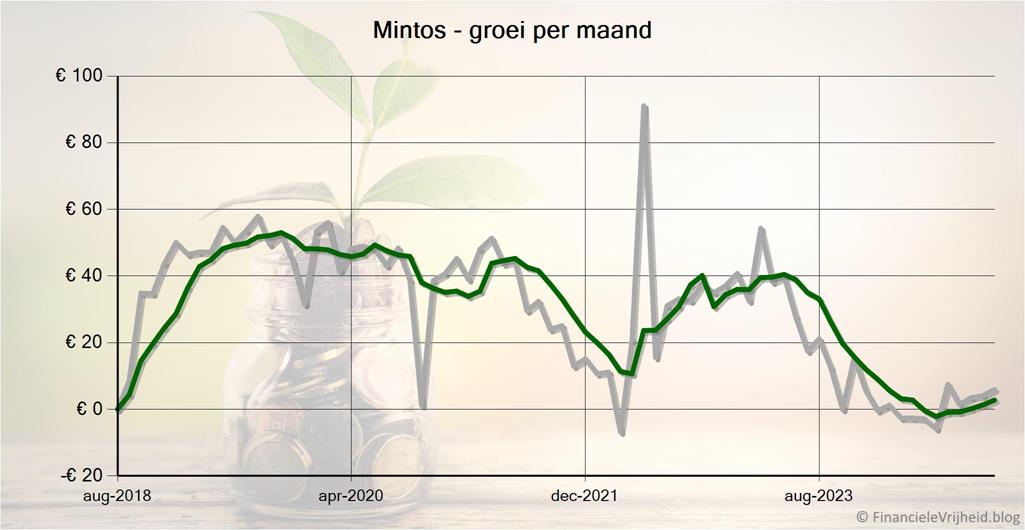

Bij Mintos heb ik afgelopen maand € 5,97 rente ontvangen. Het gemiddelde rendement is nu 9,7%.

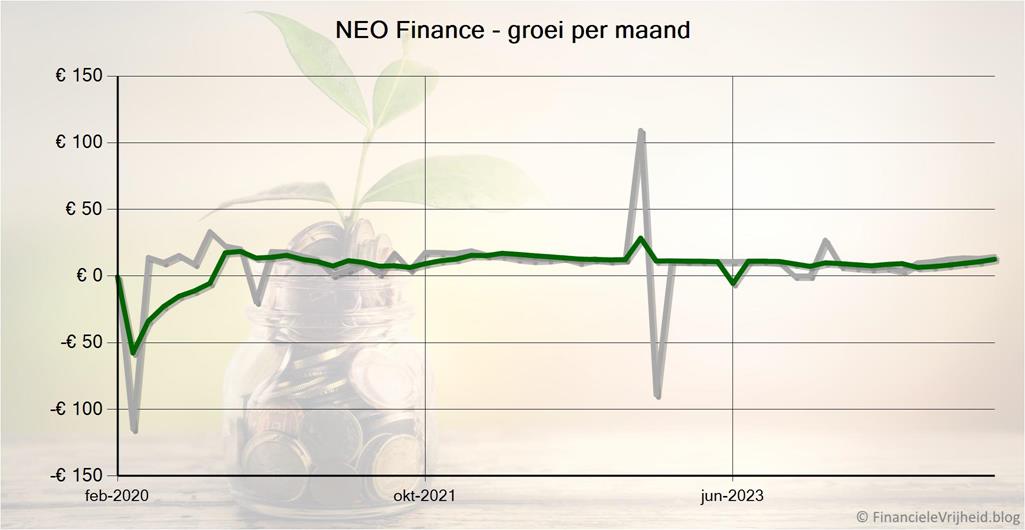

Bij NEO Finance heb ik afgelopen maand € 14,66 rente ontvangen. Het gemiddelde rendement is nu 4,6%.

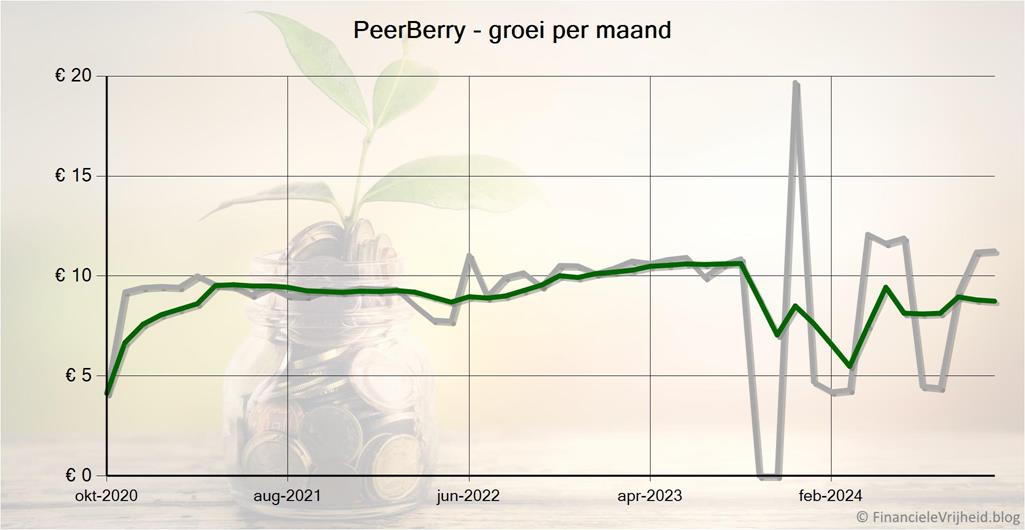

Bij PeerBerry heb ik afgelopen maand € 11,26 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

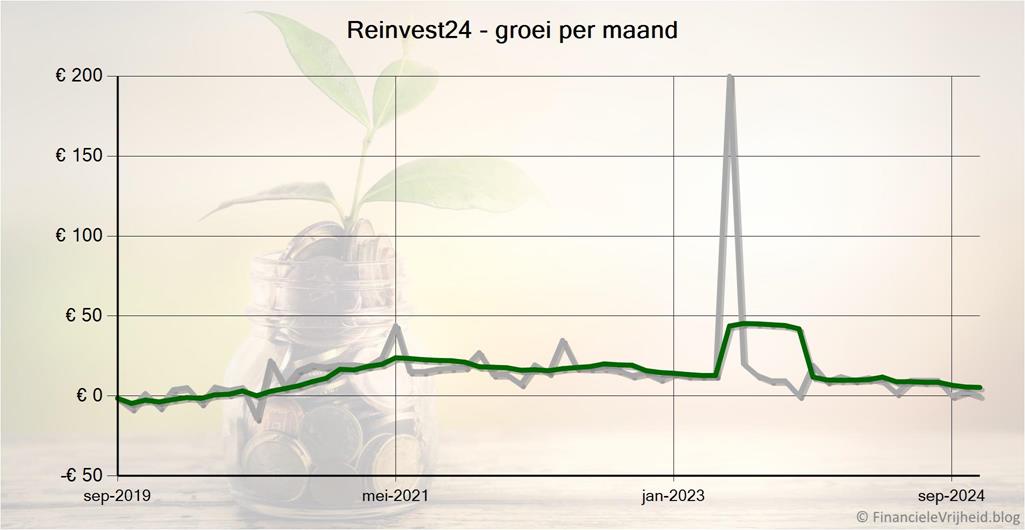

Bij Reinvest24 is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 7,4%.

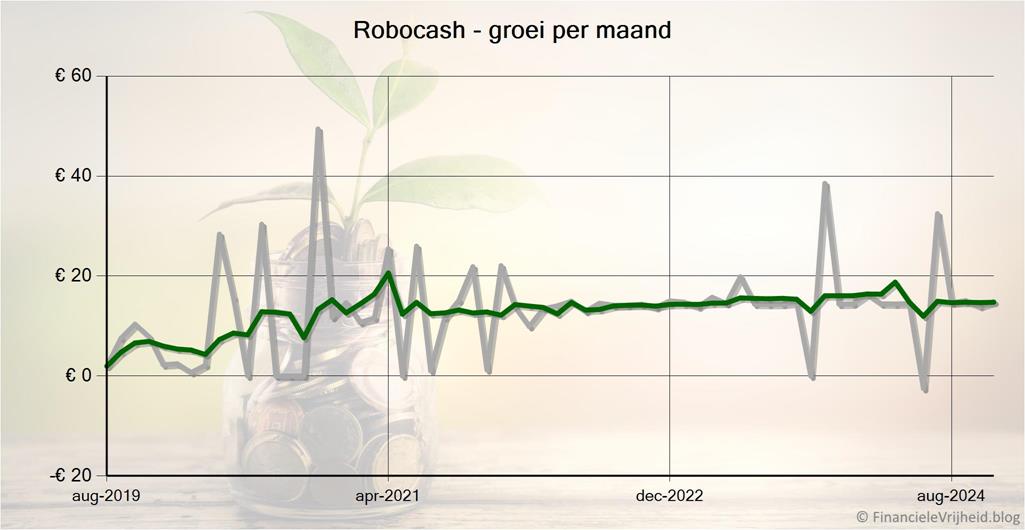

Bij Robocash heb ik afgelopen maand € 14,88 rente ontvangen. Het gemiddelde rendement is nu 12,2%.

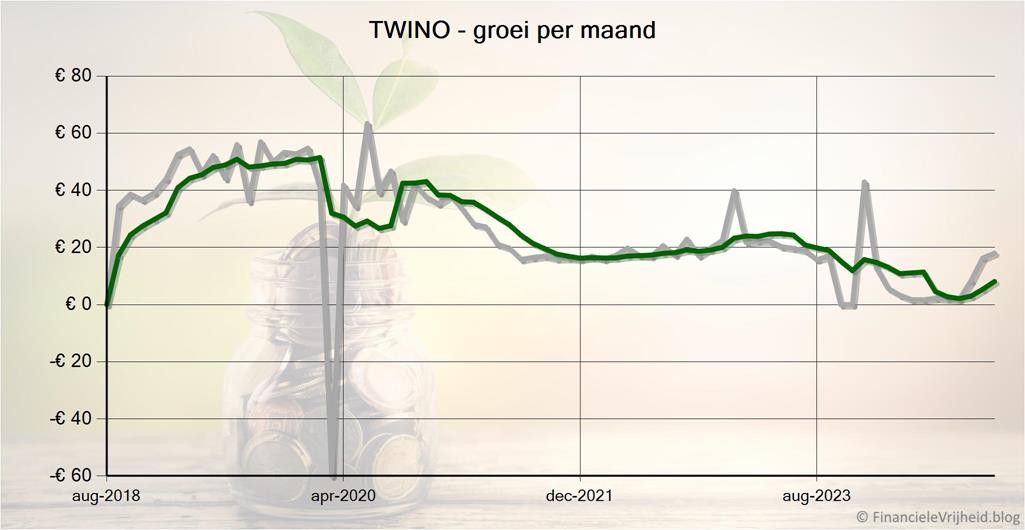

Bij TWINO heb ik afgelopen maand € 18,05 rente ontvangen. Het gemiddelde rendement is nu 9,7%.

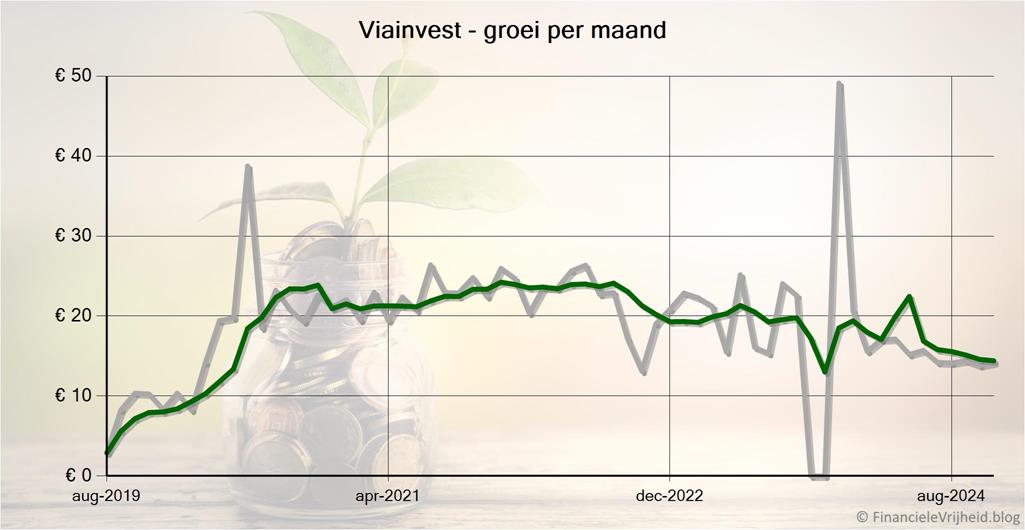

Bij Viainvest heb ik afgelopen maand € 14,17 rente ontvangen. Het gemiddelde rendement is nu 10,6%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 1,9% | € 13.500 | ||

| € 0,00 | -4,9% | € 4.029 | ||

| € 41,39 | 6,2% | € 25.663 | ||

| € 41,39 | 3,9% | € 43.192 |

Bij CrowdAboutNow is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,9%.

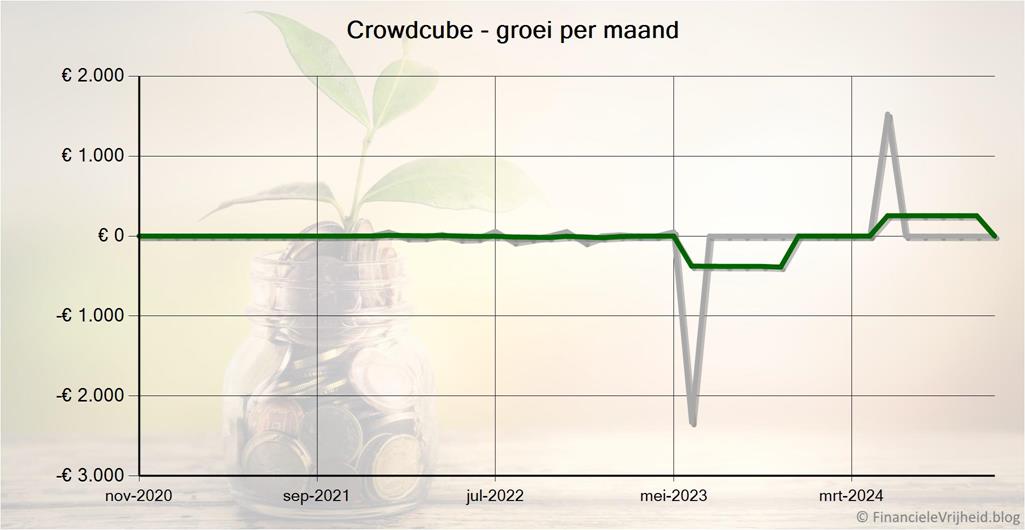

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -4,9%.

Bij Republic Europe is mijn portefeuille de afgelopen maand met € 41,39 in waarde gestegen. Het gemiddelde rendement is nu 6,2%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € -213,71 | 11,9% | € 14.060 | ||

| € -25,96 | 12,2% | € 10.025 | ||

| € 327,32 | 68,4% | € 10.661 | ||

| € 87,65 | 31,5% | € 34.746 |

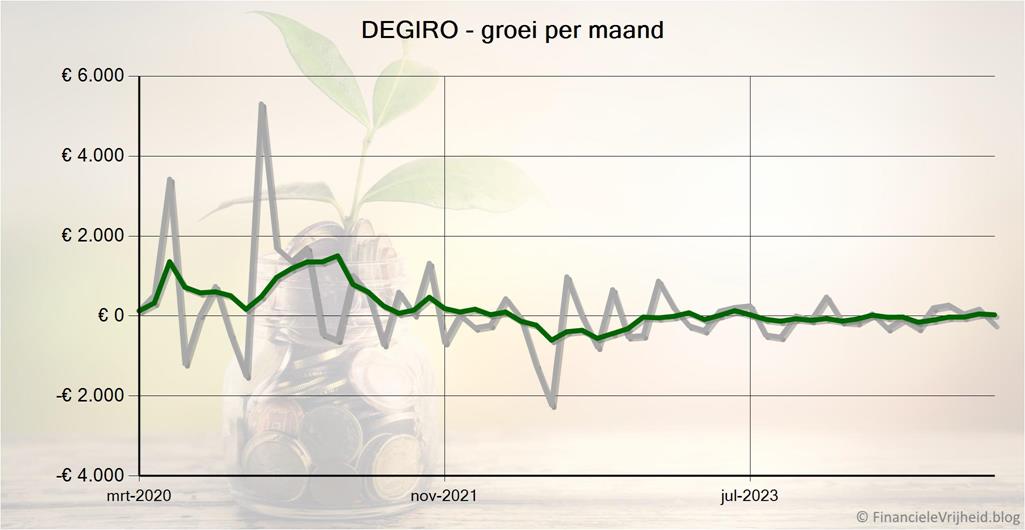

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 213,71 in waarde gedaald. Het gemiddelde rendement is nu 11,9%.

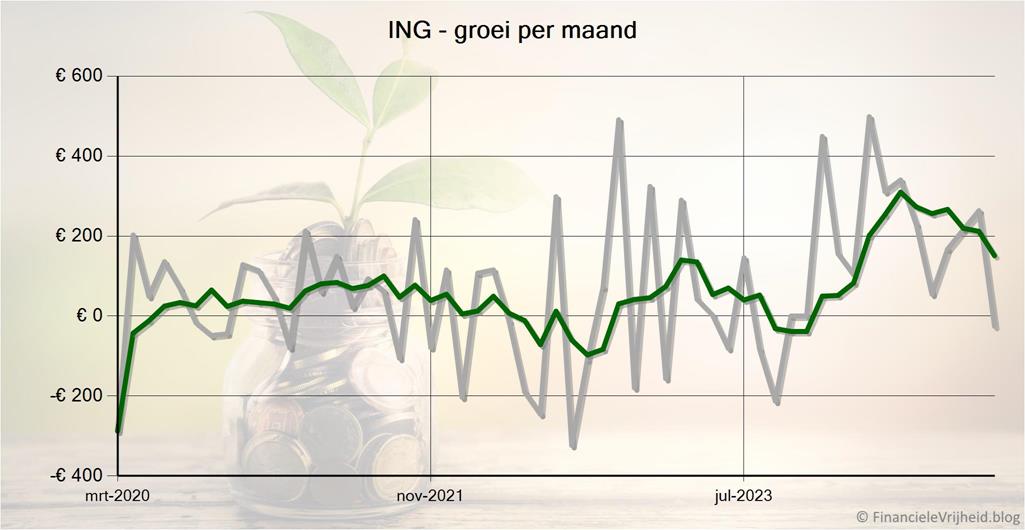

Bij ING is de verhouding tussen mijn economie/edelmetalen ETFs nu 47,3% – 52.7%. Vorige maand was het verschil groter, dus ik denk dat ik voortaan zou moeten gaan herbalanceren als de verhouding 46%-54% heeft bereikt (of andersom natuurlijk).

Bij ING is mijn portefeuille de afgelopen maand met € 25,96 in waarde gedaald. Het gemiddelde rendement is nu 12,2%.

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 327,32 in waarde gestegen. Het gemiddelde rendement is nu 68,4%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor het volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de pagina die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.