Tijd voor de belastingaangifte

Het is maart, en dus is het weer tijd om de belastingaangifte te doen. Hierbij dien je ook de waarde van je crowdlending/crowdfunding/beurs investeringen op te geven, en deze worden niet altijd vooraf ingevuld zoals bijvoorbeeld je bank- en spaarrekeningen. In deze post zet ik de belangrijke punten en data voor je op een rijtje.

Belangrijke data

1 maart – Vanaf 1 maart kan iedereen aangifte doen. Meer dan 8 miljoen mensen gaan dit doen, dus het kan druk zijn de eerste dagen.

1 april – Iedereen die voor 1 april aangifte heeft gedaan hoort voor 1 juli of ze geld terugkrijgen of moeten betalen.

1 mei – Je kan aangifte doen tot 1 mei. Heb je langer de tijd nodig? Hier lees je hoe je 4 maanden uitstel kan krijgen.

1 juli – Als je voor 1 april aangifte hebt gedaan dan hoor je voor deze datum of je geld terugkrijgt of moet betalen.

31 augustus – Als je voor 1 mei uitstel hebt aangevraagd is dit de datum dat je je aangifte ingediend moet hebben.

Zoals je ziet heb je ruim de tijd, dus er is geen reden om je te haasten. Zoals met alle financiële zaken is het belangrijker om rustig en grondig te blijven in plaats van het ‘af te raffelen’. Bovendien kan het de eerste dagen ontzettend druk zijn, de vorige jaren zijn er altijd wel wat kinderziektes geweest en problemen met de bereikbaarheid. Na een weekje is dat meestal wel allemaal opgelost.

Uitspraak Hoge Raad

Waarschijnlijk heb je wel gehoord of gelezen dat de Hoge Raad in december uitspraak heeft gedaan. De vermogensrendementsheffing in Box 3, waarbij de belastingdienst rekent met een fictief rendement, is in strijd met het Europees Verdrag tot bescherming van de Rechten van de Mens.

Toch dient iedereen nog op de ‘oude’ manier aangifte te doen, omdat de belastingdienst deze uitspraak nog niet heeft kunnen verwerken. De belastingdienst heeft wel aangegeven dat ze wel rekening gaan houden met deze uitspraak bij het berekenen van de definitieve aanslag. Het kan dus zijn dat je uiteindelijk een lagere aanslag krijgt dan in de aangifte en voorlopige aanslag staat.

Het kabinet besluit later of iedereen met terugwerkende kracht zal worden gecompenseerd, dus ook de mensen die geen bezwaar hebben gemaakt. Voorlopig hoeft niemand zelf nog actie te ondernemen. Meer informatie kan je {hier|https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/box-3-aanpak} en {hier|https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/berichten/nieuws/gevolgen-uitspraak-hoge-raad-over-vermogensrendementsheffing} lezen.

Zodra er nieuws hierover te melden is of er actie ondernomen kan worden laat ik het jullie natuurlijk gelijk weten.

Peildatum

De peildatum voor de aangifte inkomstenbelasting over 2021 is 1 januari 2021. Dat betekent dat je de waarde van al je bezittingen en schulden op 1 januari 2021 moet opgeven.

Ben je na 1 januari 2021 begonnen met investeren via crowdlending- en crowdfunding platformen? Dan hoef je daarvan nu niets op te geven. Als het goed is heb je wel de waarde op 1 januari dit jaar genoteerd, maar dit heb je volgend jaar pas nodig bij je aangifte over 2022.

Hier kan je meer lezen over het noteren van de waardes van al je accounts.

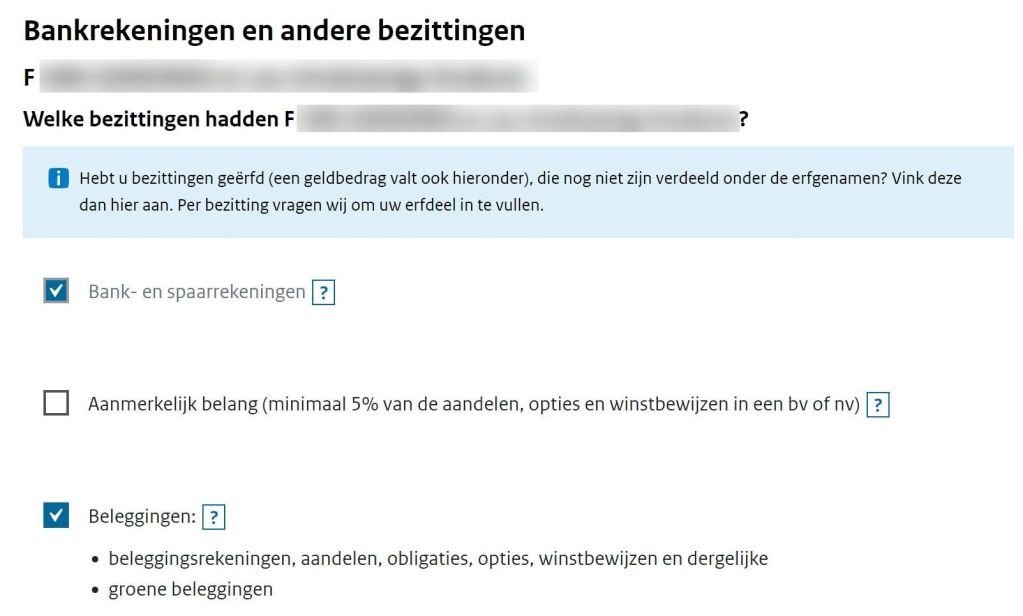

Waar aan te geven

Bij het invullen kom je automatisch langs het kopje “Bankrekeningen en andere bezittingen”. Hier zal “Bank- en spaarrekeningen” al aangevinkt zijn.

Het kan zijn dat er ook al een vinkje staat bij “Beleggingen”. Sommige platformen geven al automatisch de gegevens door, en deze worden dan vooraf ingevuld. Vink beleggingen aan als dat niet al gedaan is want de crowdlending platformen vallen ook onder beleggingen, net als de crowdfunding en beursplatformen.

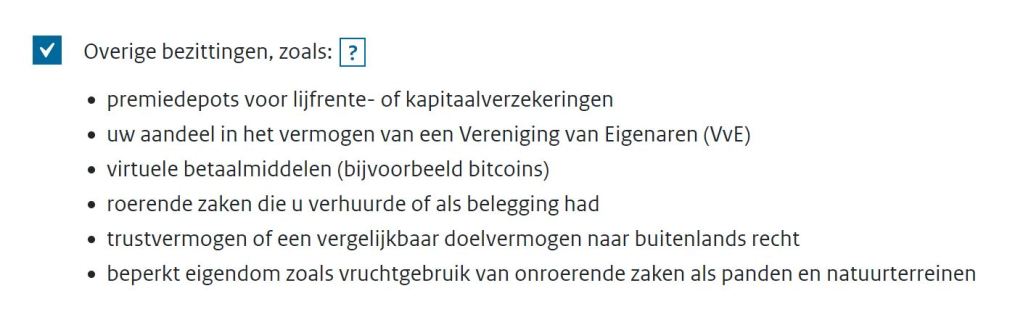

Als je ook cryptomunten zoals bitcoins hebt moet je ook het vinkje aanzetten bij “Overige bezittingen”:

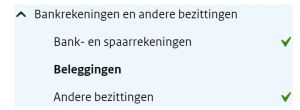

Als je de vinkjes hebt gezet komen ze ook links in het menu te staan, zodat je er altijd makkelijk naar (terug) kunt springen.

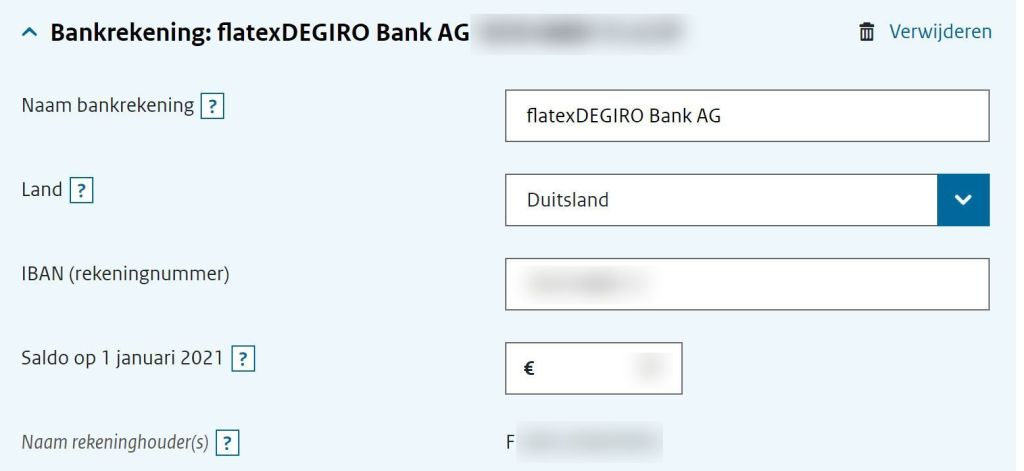

Bankrekeningen

Naast je gewone bankrekeningen kan het zijn dat hier ook al een of meerdere beleggingsplatformen ingevuld staan. Hieronder zie je een voorbeeld uit mijn aangifte, waar DEGIRO al ingevuld stond inclusief bedragen.

Het bedrag wat daar niet geïnvesteerd is staat namelijk op een geldrekening, en deze valt dus onder de bankrekeningen. Daarom komen deze platformen twee keer op je aangifte te staan: een keer als bankrekening met het geïnvesteerde bedrag op 1 januari 2021, en een keer onder ‘Beleggingen’ met het resterende bedrag dat wel geïnvesteerd was op 1 januari 2021.

Beleggingen

Onder “Beleggingen” vul je alle beleggingsrekeningen/platformen in. De geldrekening bij DEGIRO was al vooraf doorgegeven en ingevuld, en ook de beleggingsrekening was al ingevuld:

Als een platform al vooraf is ingevuld is het zaak om de cijfers te controleren. Hou er ook rekening mee of er een bankrekening aan het platform gekoppeld is en (vooraf) ingevuld is. De totale waarde staat aangegeven bij de bankrekening, bij de beleggingsrekening, of verdeeld over die twee. Je wilt niet het totale bedrag bij allebei invullen, anders betaal je natuurlijk teveel belasting.

Je kan vervolgens de resterende platformen hier toevoegen als beleggingen. Als omschrijving kan je de naam van het platform invullen. Bij Nummer kan je het rekening- of accountnummer invullen, of je gebruikersnaam. Het hoeft niet perse een echt nummer te zijn namelijk.

De waarde op 1 januari die je ruim een jaar geleden genoteerd had kan je nu ook invullen. En anders kan je waarschijnlijk in de online overzichten of jaaropgave van het platform terugkijken.

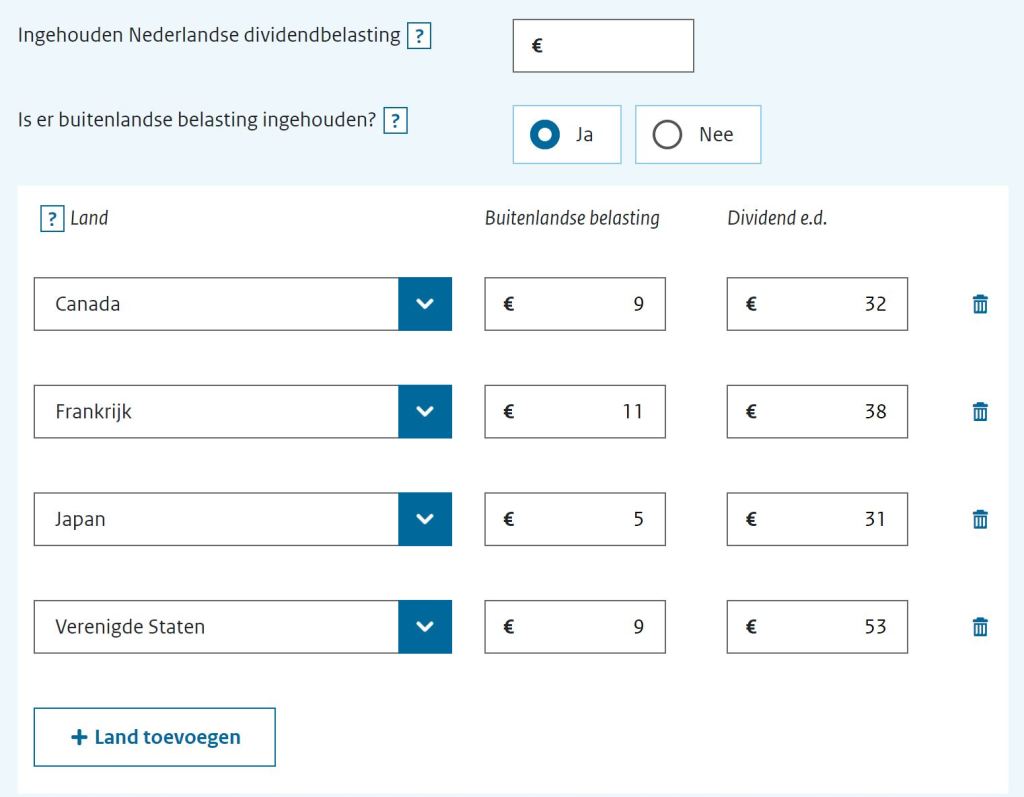

Buitenlandse belasting

Een van de laatste vragen bij elke beleggingsrekening is of er buitenlandse belasting is ingehouden. Deze belasting kan zijn ingehouden op dividend, maar ook op ontvangen rente bij een crowdlending platform. DEGIRO had deze cijfers ook al doorgegeven aan de belastingdienst, en ze stonden keurig vooraf ingevuld:

De beursplatformen houden belasting in op dividend dat je ontvangt, en als het goed is kan je die informatie nazien op de jaaropgave en/of online overzichten.

Er zijn niet veel platformen die belasting inhouden op de rente die je ontvangt op je investeringen. Als het niet in de online overzichten staat dan zal het niet het geval zijn, en zonder de cijfers kan je het natuurlijk sowieso niet invullen. Als je het in de overzichten staat kan je het natuurlijk hier invullen. Je moet het dan wel per land apart uitsplitsen, want er zijn verschillende bedragen met verschillende belastinghoogtes.

Meestal mag je de in het buitenland betaalde bronbelasting verrekenen met de Nederlandse inkomstenbelasting. Maar niet altijd. Ten eerste mag je niet meer verrekenen dan er als buitenlandse bronbelasting is ingehouden. Da’s logisch natuurlijk. Maar er is ook een maximum opgenomen in het belastingverdrag tussen Nederland en het andere land, en dat kan weer per land verschillen. {Hier|https://www.innovativetax.nl/belastingverdragen.html} kan je bijvoorbeeld de lijst van belastingverdagen zien.

Stel dat er volgens een verdrag maximaal 15% mag worden ingehouden op je dividend of rente in het andere land, maar er wordt 30% daadwerkelijk ingehouden. Dan kan je toch slechts 15% verrekenen. Dat is de reden dat je op de aangifte naast de ingehouden buitenlandse belasting ook het totale ontvangen bedrag aan rente of dividend moet invullen. Het programma houdt dan rekening met die maxima.

Buitenlandse belasting en woonplaatsverklaring

Sommige platformen zijn verplicht om belasting in te houden over de rente die je ontvangt. Bij sommige platformen kan je door het opsturen van een woonplaatsverklaring (’tax residency document’) zorgen dat er minder belasting wordt ingehouden.

De woonplaatsverklaring moet je apart aanvragen bij de belastingdienst. Met die verklaring geeft de belastingdienst aan dat je in Nederland belastingplichtig bent, en als een land een belastingverdrag met Nederland heeft gesloten dan zal dat land minder belasting inhouden. Meestal.

Een woonplaatsverklaring kan je aanvragen door een email te sturen naar woonplaatsverklaring@belastingdienst.nl. In de email moet je je naam, BSN nummer vermelden, en ook het verdragsland en het jaar waarvoor je de verklaring aanvraagt. Hier kan je meer informatie vinden over het aanvragen van de woonplaatsverklaring.

Binnen een paar weken ontvang je de verklaringen van de belastingdienst. Deze kan je inscannen en uploaden bij de platformen die hierom vragen.

Verzenden van de aangifte

Het is verstandig om voor het verzenden nog eens alle ingevulde gegevens na te lopen en te controleren. Nadat je de aangifte verzonden hebt, krijg je de mogelijkheid om deze uit te printen: je kan dan een PDF bestand downloaden. Dit zou ik zeker doen, en het document bewaren in je (digitale) administratie. Als je het volgende jaar aangifte moet doen dan kan je snel terugkijken wat je het jaar ervoor hebt ingevuld. Zo kan je bijvoorbeeld zien of je niet iets vergeten bent.

Hoeveel belasting ga ik betalen?

In principe is dat nog niet helemaal duidelijk, gezien de onduidelijkheid rond de afhandeling van de uitspraak van de Hoge Raad. Maar als je vermogen niet boven de € 50.000 uitkomt dan is het heel makkelijk: dan betaal je namelijk helemaal geen belasting over je vermogen. Dat is namelijk het zogenaamde heffingsvrij vermogen, en als je een fiscale partner hebt dan is het gezamenlijke heffingsvrije vermogen zelfs € 100.000.

Sinds 2017 rekent de belastingdienst dus met een fictief rendement, maar dat staat nu op losse schroeven. De vraag is natuurlijk of en hoeveel dit nog gaat veranderen, gezien het feit dat het enorm veel geld kan gaan kosten voor de overheid.

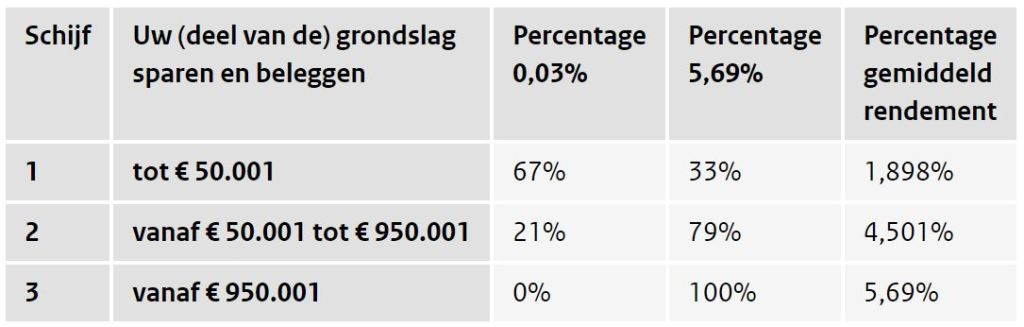

Over de eerste € 50.000 van je vermogen betaal je dus geen belasting, de tweede € 50.000 valt in schijf 1. En je vermogen daar weer boven valt in de bovenstaande schijven 2 en 3.

De percentages in de tabel worden gebruikt om je fictieve rendement te berekenen, en over dat berekende rendement betaal je 31% inkomstenbelasting.

Stel je vermogen is precies € 100.000. Je betaalt dus alleen belasting over de helft daarvan. Volgens de belastingdienst heb je een fictief rendement gehaald van 1,898%, dat komt neer op € 1.898. Hierover betaal je dus 31% inkomstenbelasting en zal je € 588,38 moeten aftikken.

Een foutje gemaakt?

Het kan zijn dat je er na het verzenden achter komt dat je nog wat vergeten bent of ene foutje hebt gemaakt. Geen zorgen, je kan altijd nog wat aanpassen, verbeteren, of aanvullen. Zelfs als je al een definitieve aanslag hebt gehad. Je kan daar {hier|https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/ik-heb-een-foutje-ontdekt} meer over lezen.

Ten slotte

Ik ben een amateurbelegger die het leuk vind om zijn ervaringen te delen met iedereen, maar ik ben geen professional en ook geen belastingadviseur. Ik heb mijn best gedaan om alles zo accuraat en duidelijk mogelijk te beschrijven, maar ik kan natuurlijk niet garanderen dat er geen foutjes in geslopen zijn. Als je twijfels hebt of verduidelijking wilt hebben kan je beter langs een belastingadviseur gaan.

Reacties: 2

Handig, dank! Als je onder de 100.000 blijft met partner, moet je dan toch al die platforms gaan toevoegen onder beleggingen? Ik heb dat nu niet gedaan.

Hoi Matthijs, misschien dat je het theoretisch in zou moeten vullen maar ik kan me absoluut niet voorstellen dat iemand er door in de problemen zou komen. Je ontwijkt namelijk geen belasting, dus het is pas een echt probleem als de belastingdienst er geld door mis zou lopen. Bovendien speelt er misschien eenzelfde iets met cash geld in huis: als je boven een bepaald bedrag uitkomt dan moet je het opgeven, maar als het onder de grens blijft dan hoeft dat niet.