April 2024: Prijzen banken zich uit de markt?

Het MKB klopt steeds minder bij banken uit voor hun financieringen. Twee jaar geleden werden nog 71% van alle bedrijfsleningen door de gevestigde banken gefinancierd. Vorig jaar was dat nog maar 64%. De drukte bij de niet-bancaire leningverstrekkers is goed te merken, zoals je verderop kan lezen. Banken hebben of minder geld om uit te lenen, of blijven te behoudend met voorwaarden, focussen alleen op de grotere bedrijfsleningen, of raken ondergesneeuwd door crowdlending/-funding platformen die grote aantallen consumenten met geld achter zich hebben staan. Wie zal het zeggen.

Vorige maand ben ik bij een nieuw platform begonnen, en deze maand heb ik daar mijn tweede investering gedaan. Dat verliep niet op zijn soepelst. Populariteit is niet altijd een voordeel, zeg maar.

Verder heb ik ook goed nieuws voor de liefhebbers van de cijfers, jullie worden wat minder afgeleid door die praatjes van mij tussendoor. Niet alleen doordat het de afgelopen dagen erg goed BBQ weer was, maar ik ben ook veel ’s avonds en in het weekend bezig geweest met in huis klussen.

De komende dagen ben ik vooral bezig met een rij coniferen uit de grond scheppen, maar deze maand kom ik gelukkig ook weer helemaal tot rust op vakantie. Volgende maand dus alweer goed nieuws voor de mensen die om de teksten heen proberen te kijken. Maar daarna beloof ik de andere groep die het gebabbel wel op prijs stelt weer tegemoet komen.

Portfolio overzicht april 2024

Afgelopen maand is mijn totale portefeuille met € 63,06 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,2%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 35,10 | 6,0% | € 8.364 | € 500 |

| Crowdlending (oost) | € 85,35 | 0,4% | € 37.263 | € -282 |

| Crowdlending (licensed) | € 66,78 | 5,4% | € 33.352 | € 500 |

| Crowdfunding | € 28,29 | 3,3% | € 41.237 | € -65 |

| Beurs | € -85,68 | 33,2% | € 33.699 | € 100 |

| Portefeuille | € 63,06 | 8,2% | € 120.565 | € 252 |

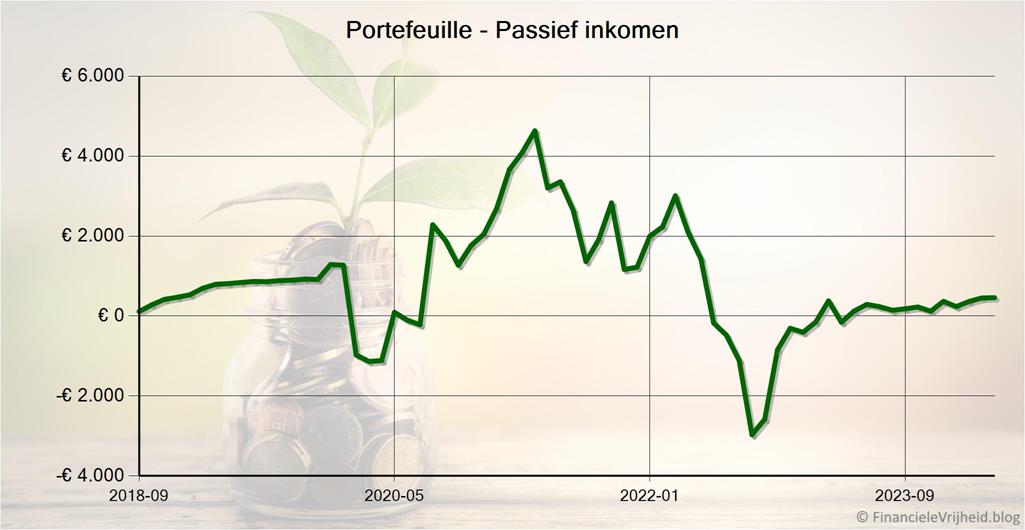

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 4 april | Opgenomen: € 282 | |

| 5 april | Rente ontvangen (bierpakket uit abonnement) | |

| 17 april | € 500 geïnvesteerd in W & J Beheer B.V. (7,5%) | |

| 17 april | Bijgestort: € 100 | |

| 25 april | € 176 geïnvesteerd in 2 iShares Core MSCI World UCITS ETF 88.115 EUR | |

| 25 april | € 203 geïnvesteerd in 1 WisdomTree Physical Gold ETF 202.95 EUR |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 35,10 | 6,0% | € 8.364 | € 500 |

| Crowdlending (oost) | € 85,35 | 0,4% | € 37.263 | € -282 |

| Crowdlending | € 120,45 | 1,2% | € 45.628 | € 218 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 3,04 | 3,6% | € 1.003 | ||

| € 14,24 | 6,5% | € 2.365 | ||

| € 0,00 | 8,7% | € 0 | ||

| € 0,00 | 1,2% | € 204 | ||

| € 16,38 | 4,0% | € 3.880 | ||

| € 1,44 | 4,9% | € 913 | ||

| € 35,10 | 6,0% | € 8.364 |

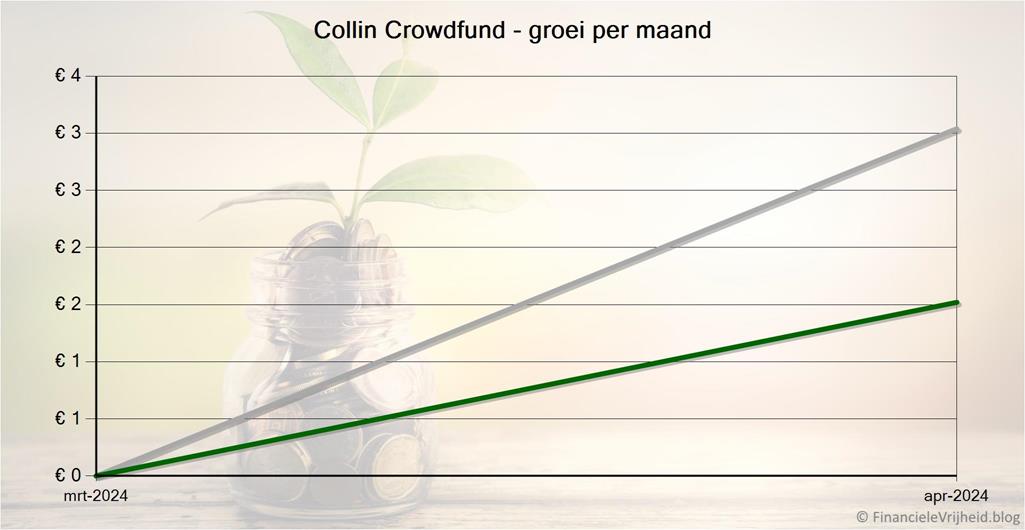

Collin Crowdfund

Collin Crowdfund

Deze maand heb ik mijn tweede investering via Collin Crowdfund gedaan. Ook weer voor 500 euro, aangezien dat het minimum is voor de ‘normale’ projecten. Er zijn ook ‘Collin direct’ projecten waar het minimum kleiner is, maar dat zijn ook leningen met een lager totaalbedrag die makkelijker verstrekt worden. Misschien dat ik voor de diversiteit de volgende keer in zo’n kleiner project ga investeren.

Als je wilt investeren via Collin Crowdfund dan moet je snel zijn, het platform is erg populair. Dat heeft zijn voordelen en zijn nadelen. Het voordeel is dat een platform met veel actieve investeerders en projecten levensvatbaarder is, en ook relatief veiliger omdat je meer kan spreiden.

Het nadeel in dit geval is dat het zo populair is dat de projecten over het algemeen binnen 10 minuten al vol zitten. Je moet dus eigenlijk al klaar zitten en wachten op de momenten dat de projecten gepubliceerd worden (11:00u en 14:00 u).

Deze investering heeft me een paar minuten gekost, omdat het zo druk was dat ik een paar keer een foutmelding kreeg en de investering opnieuw moest proberen. Uiteindelijk kwam ik er na 5 minuten wel doorheen. Dit is niet alleen irritant, maar ook een risico. Je hebt namelijk maar een paar minuten om te beslissen of je ergens een paar honderd euro in wil investeren. Dit soort beslissingen onder druk maken is zelden een goed iets.

Het is dus zaak om vooraf je belangrijkste criteria te bepalen. Zo krijgt elk project een Dun & Bradstreet Risicoscore en een Collin Credit Score. Het is denk ik een goed idee om hier snel naar te kijken, en bijvoorbeeld alleen verder naar de mogelijke investering te kijken als de risicoscore “minimaal of laag risico” is, en de Collin Credit Score “goed of zeer goed” is. Er komen zoveel projecten langs dat het niet verstandig is om te investeren in kansen met hogere risico’s. Na deze snelle check kan je dan bepalen of je door wilt gaan en in een paar minuutjes je snel wilt inlezen en investeren of niet.

Kortom, het is wachten op een auto-invest functionaliteit die alle investeerders evenveel kansen geeft om te investeren en genoeg filter opties geeft om alleen automatisch in de minst risicovolle projecten te investeren.

Deze maand heb ik ook de eerste rentebetaling ontvangen, ter hoogte van 3,54 euro. Alleen rekent Collin Crowdfund wel kosten en daardoor kreeg ik ‘slechts’ 3,05 euro aan netto rente bijgeschreven. Een leuk begin, voor een investering van 500 euro die een maand loopt. Volgende maand zou dit dus al ongeveer moeten verdubbelen.

Bij Collin Crowdfund heb ik afgelopen maand € 3,04 rente ontvangen. Het gemiddelde rendement is nu 3,6%.

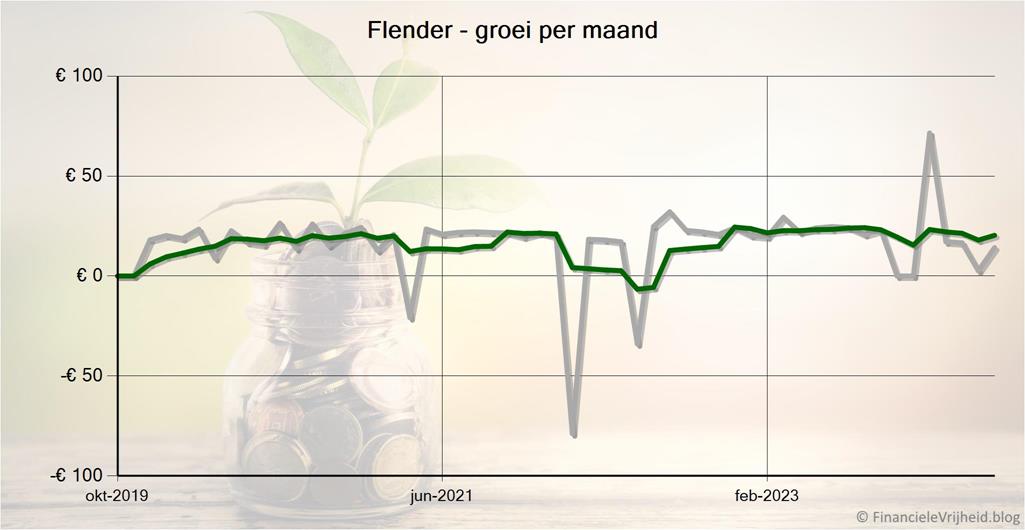

Flender

Flender

Flender heeft geen aanvraag gedaan voor de Europese ECSPR licentie, en het is dus een kwestie van elke maand de terugbetalingen en leningen opnemen. Er staat nu 477 euro te wachten maar dat is zo dicht bij een mooi rond bedrag dat ik nog een paar daagjes wacht. Het zou natuurlijk slimmer zijn om ook niet-ronde bedragen op te nemen, maar we zijn tenslotte allemaal wel een stukje onverklaarbaar raar.

Bij Flender heb ik afgelopen maand € 14,24 rente ontvangen. Het gemiddelde rendement is nu 6,5%.

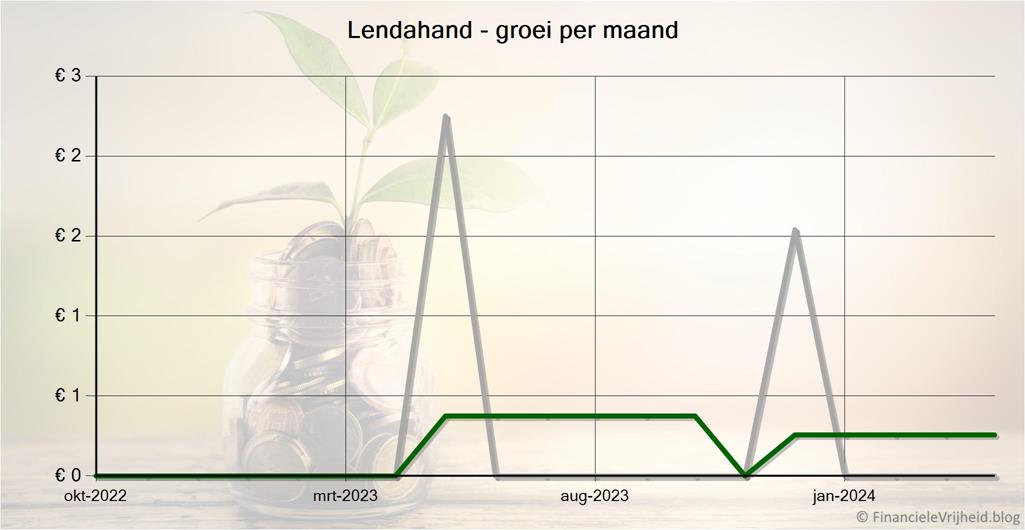

Lendahand

Lendahand

Lendahand heeft sinds deze maand de mogelijkheid om automatisch te investeren. Dat is met afstand mijn favoriete vorm van investeren, want je geld hoort voor jou te werken en niet andersom. Komende dagen ga ik eens kijken en dit instellen, en dan maar kijken hoe het loopt. Als je maar kan kiezen voor investeringen in alleen euro’s, want met investeren in/via andere valuta ben ik wel een beetje klaar. Dat geeft op de lange termijn alleen maar problemen.

Bij Lendahand is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,2%.

Lender & Spender

Lender & Spender

Weinig tot geen nieuws is de standaard voor Lender & Spender, maar dat is op zichzelf al goed nieuws. Hier zijn nooit verrassingen, je investering wordt automatisch in letterlijk duizelden consumentenleningen gespreid. Voor een investering komt dit verdomd dichtbij de ‘veiligheid’ van geld op een spaarrekening zetten, alleen dan met 4% rente. En als je investeringen onder je fiscale vrijstellingen vallen (tot 57.000 euro, 114.000 als je een fiscale partner hebt) is dit ook nog eens helemaal onbelast.

Bij Lender & Spender heb ik afgelopen maand € 16,38 rente ontvangen. Het gemiddelde rendement is nu 4,0%.

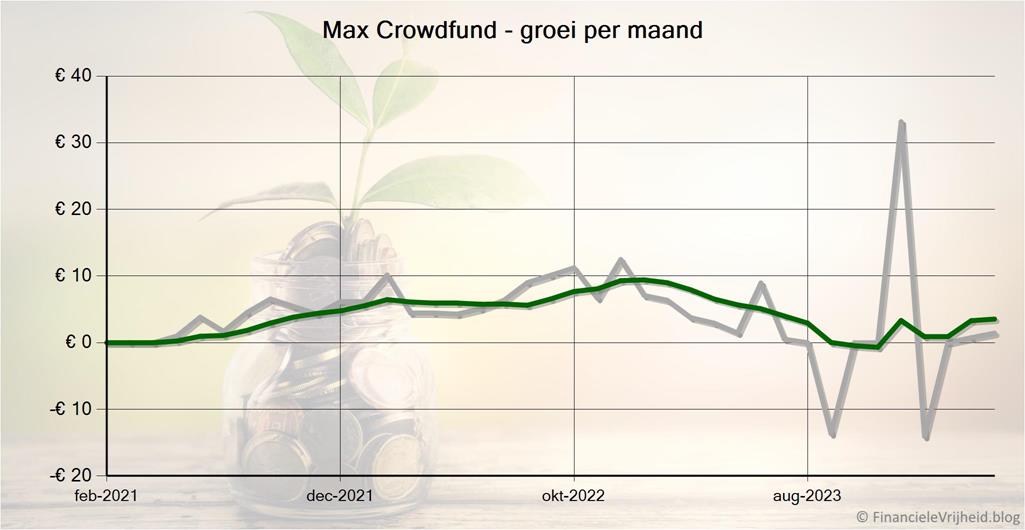

Max Crowdfund

Max Crowdfund

Bij Max Crowdfund druppelen kleine rentebedragen binnen, maar veel (goed) nieuws is er verder niet. Van de uitstaande 900 euro staat 700 euro op ‘in default’, dus het is mij een raadsel waarom ze nog “Potential ROI 14.09%” laten zien op mijn dashboard. Over het algemeen is de nieuwe site een hele verbetering, maar misschien is dit een van de redenen dat de site al maanden in de Beta stand staat.

Bij Max Crowdfund heb ik afgelopen maand € 1,44 rente ontvangen. Het gemiddelde rendement is nu 4,9%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 13,71 | 6,8% | € 2.560 | ||

| € 5,47 | 5,2% | € 2.086 | ||

| € 0,00 | 2,1% | € 2.251 | ||

| € 0,00 | 8,0% | € 1.937 | ||

| € -1,93 | 12,2% | € 1.210 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 6,30 | 8,5% | € 2.455 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 3,50 | 5,1% | € 2.487 | ||

| € 0,00 | 5,0% | € 6.533 | ||

| € 0,00 | -100,0% | € 0 | ||

| € -2,64 | 8,4% | € 2.204 | ||

| € 6,20 | 4,5% | € 2.455 | ||

| € 12,09 | 9,3% | € 1.429 | ||

| € 9,38 | 7,9% | € 2.539 | ||

| € 14,42 | 12,5% | € 1.757 | ||

| € 0,00 | 8,6% | € 891 | ||

| € 1,73 | 9,8% | € 1.848 | ||

| € 17,12 | 11,0% | € 2.623 | ||

| € 85,35 | 0,4% | € 37.263 |

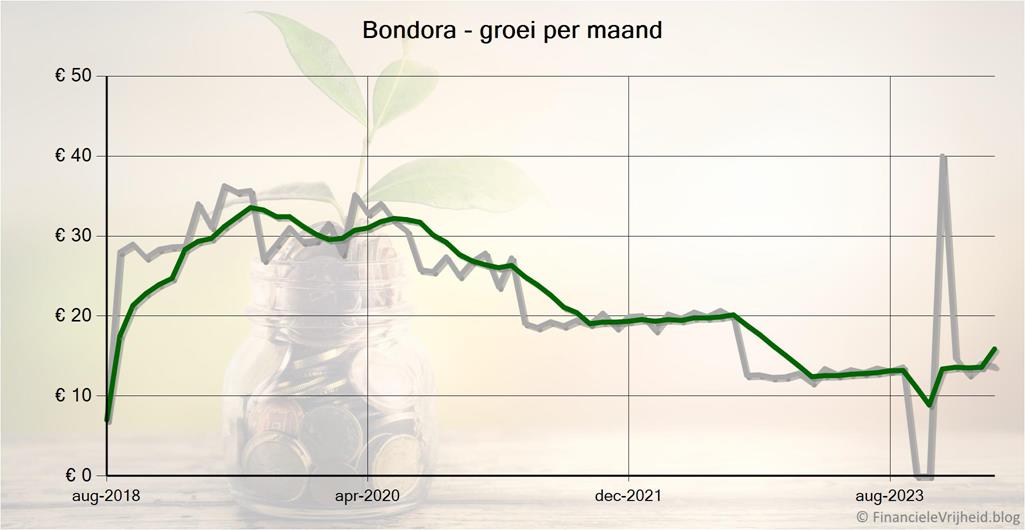

Bondora

Bondora

Straks 6,75% rente, elke dag uitbetaald en normaal gesproken op elk moment opneembaar. Bondora blijft een van mij meest stabiele en favoriete platformen in mijn portfolio.

Ik denk dat ik komende maand hier wat moet gaan opnemen, omdat het alweer boven mijn (zelf ingestelde limiet) van 2.500,- euro per platform uitgekomen is. Ik hoe die limiet er in gewoon als punt om mensen er aan te herinneren dan spreiding van je investeringen over verschillende soorten investeringen en platform cruciaal is. Voor mezelf is het minder handig, maar goed je moet er wat voor over hebben om iets te hebben om over te schrijven 🙂

Bij Bondora heb ik afgelopen maand € 13,71 rente ontvangen. Het gemiddelde rendement blijft strak 6,75%.

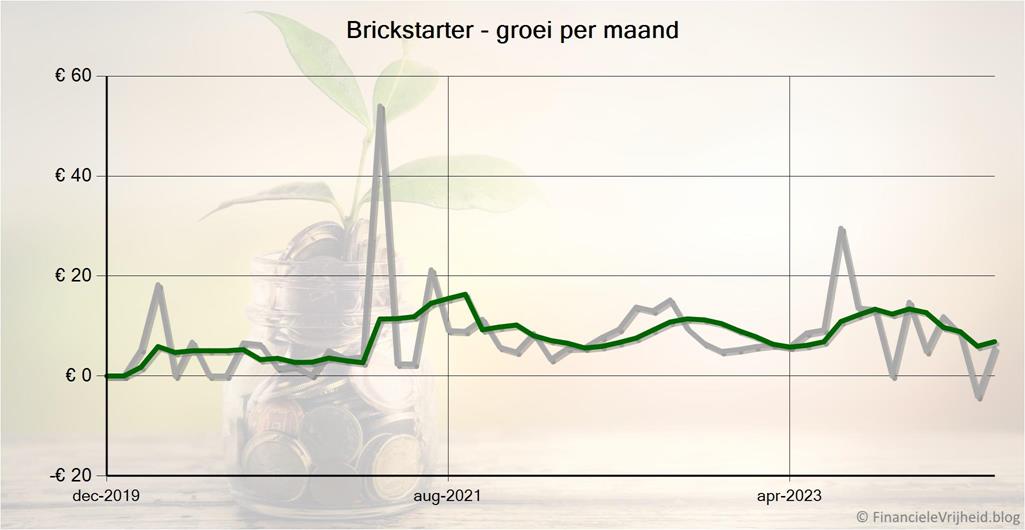

Brickstarter

Brickstarter

Bij Brickstarter heb ik afgelopen maand € 5,47 rente ontvangen. Het gemiddelde rendement is nu 5,2%.

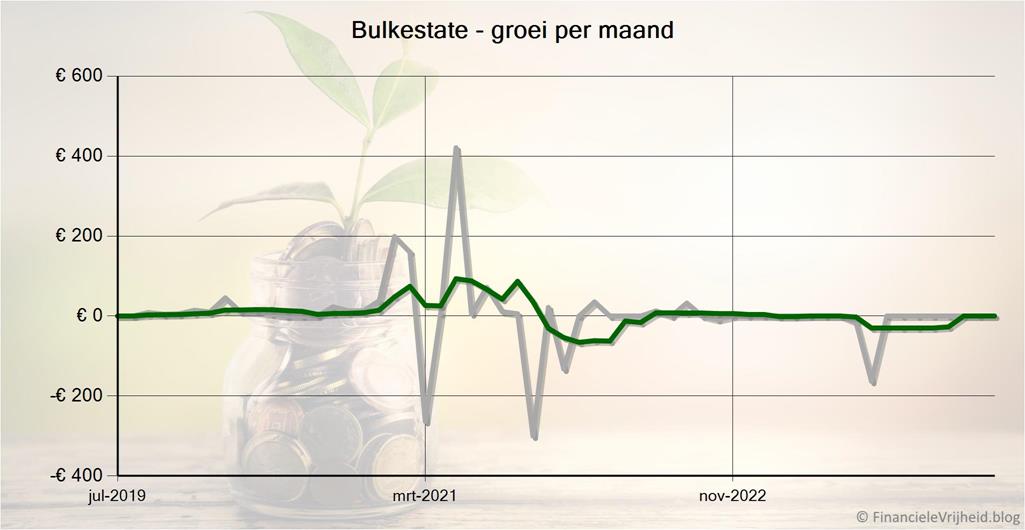

Bulkestate

Bulkestate

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 2,1%.

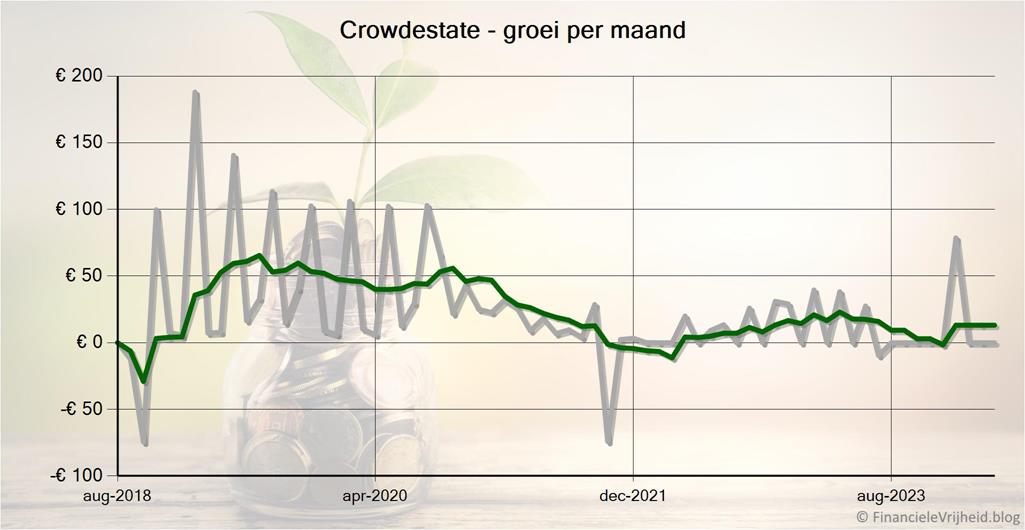

Crowdestate

Crowdestate

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 8,0%.

Crowdestor

Crowdestor

Op 4 april heb ik 282 euro opgenomen bij Crowdestor, en op 18 april stond het op mijn eigen bankrekening. Niet echt snel, maar het belangrijkste is natuurlijk dat ik het ontvangen heb.

Bij Crowdestor is mijn portefeuille de afgelopen maand met € 1,93 in waarde gedaald. Het gemiddelde rendement is nu 12,2%.

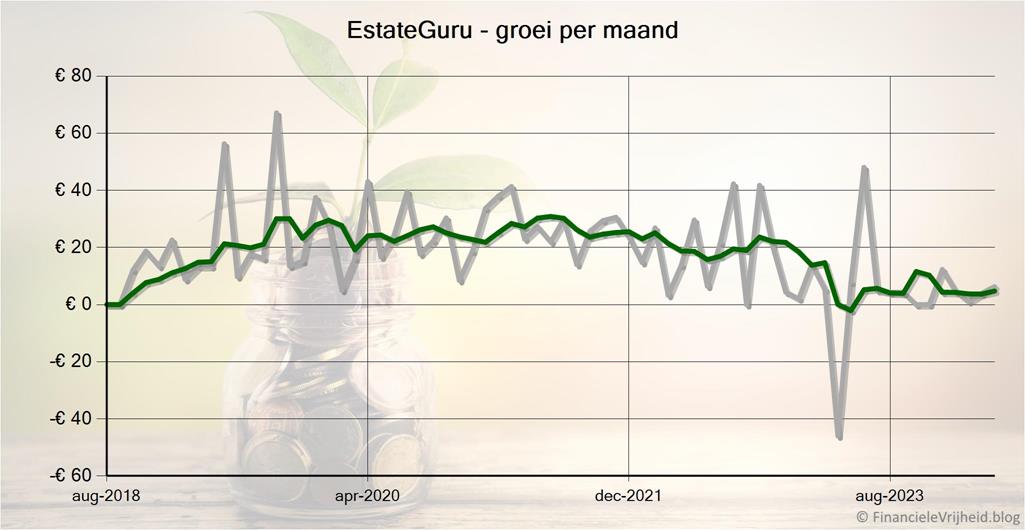

EstateGuru

EstateGuru

EstateGuru zit tegen mijn grens aan, en ik kan 200 euro opnemen. Dat kan ik dan komende maand mooi gebruiken om nog een investering te doen bij Collin crowdfund.

Bij EstateGuru heb ik afgelopen maand € 6,30 rente ontvangen. Het gemiddelde rendement is nu 8,5%.

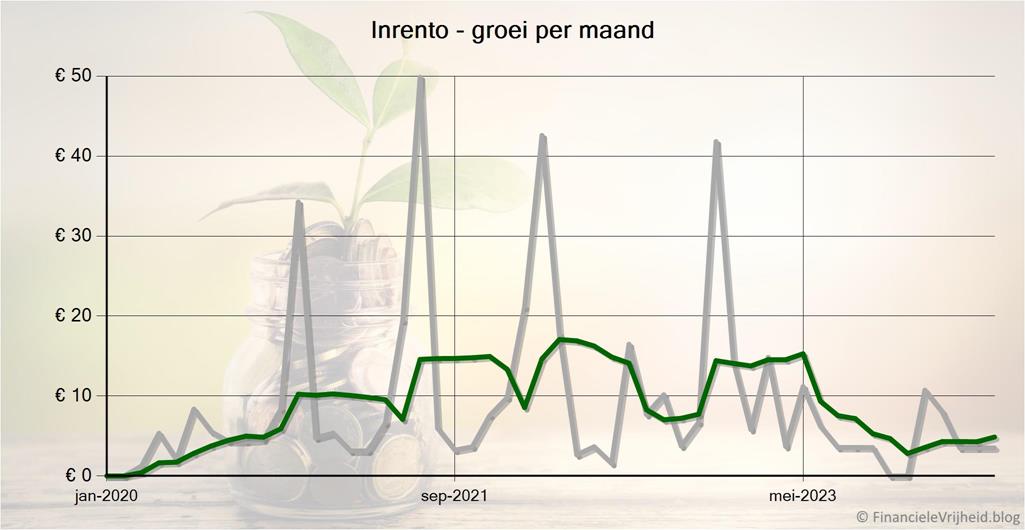

Inrento

Inrento

Het vrije bedrag bij Inrento was behoorlijk opgelopen, dus komende maand begin ik hier weer met investeringen. Het minimum investeringsbedrag is normaal gesproken 500 euro, maar omdat ik hier via de fusie met EvoEstate terecht ben gekomen is het minimum maar 100 euro.

Bij Inrento heb ik afgelopen maand € 3,50 rente ontvangen. Het gemiddelde rendement is nu 5,1%.

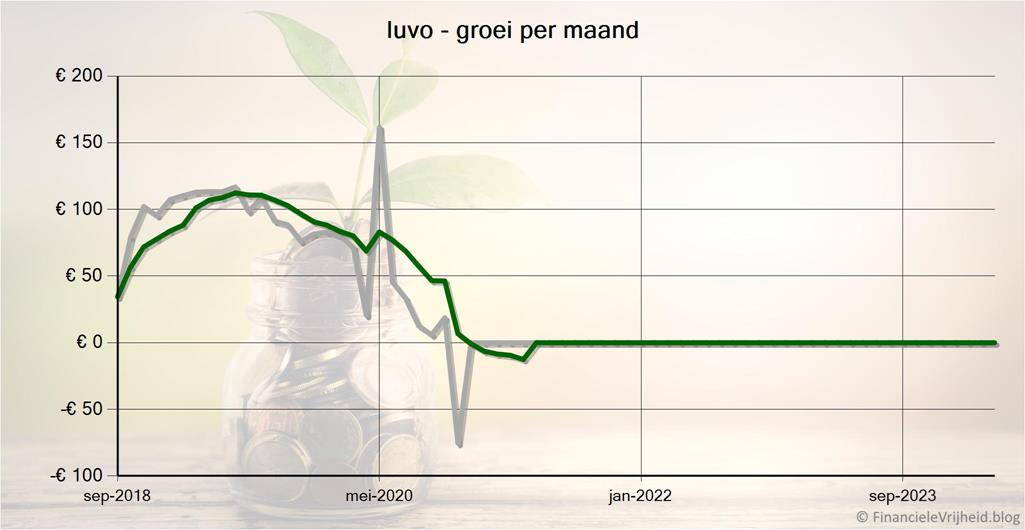

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 5,0%.

Mintos

Mintos

Bij Mintos is mijn portefeuille de afgelopen maand met € 2,64 in waarde gedaald. Het gemiddelde rendement is nu 8,4%.

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 6,20 rente ontvangen. Het gemiddelde rendement is nu 4,5%.

PeerBerry

PeerBerry

Bij PeerBerry heb ik afgelopen maand € 12,09 rente ontvangen. Het gemiddelde rendement is nu 9,3%.

Reinvest24

Reinvest24

Bij Reinvest24 heb ik afgelopen maand € 9,38 rente ontvangen. Het gemiddelde rendement is nu 7,9%.

Robocash

Robocash

Bij Robocash heb ik afgelopen maand € 14,42 rente ontvangen. Het gemiddelde rendement is nu 12,5%.

TWINO

TWINO

Bij TWINO heb ik afgelopen maand € 1,73 rente ontvangen. Het gemiddelde rendement is nu 9,8%.

Viainvest

Viainvest

Bij Viainvest heb ik afgelopen maand € 17,12 rente ontvangen. Het gemiddelde rendement is nu 11,0%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,00 | 1,9% | € 13.500 | ||

| € 0,00 | -19,1% | € 2.503 | ||

| € 3,29 | 6,6% | € 25.234 | ||

| € 28,29 | 3,3% | € 41.237 |

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is mijn portefeuille de afgelopen maand met € 25,00 in waarde gestegen. Het gemiddelde rendement is nu 1,9%.

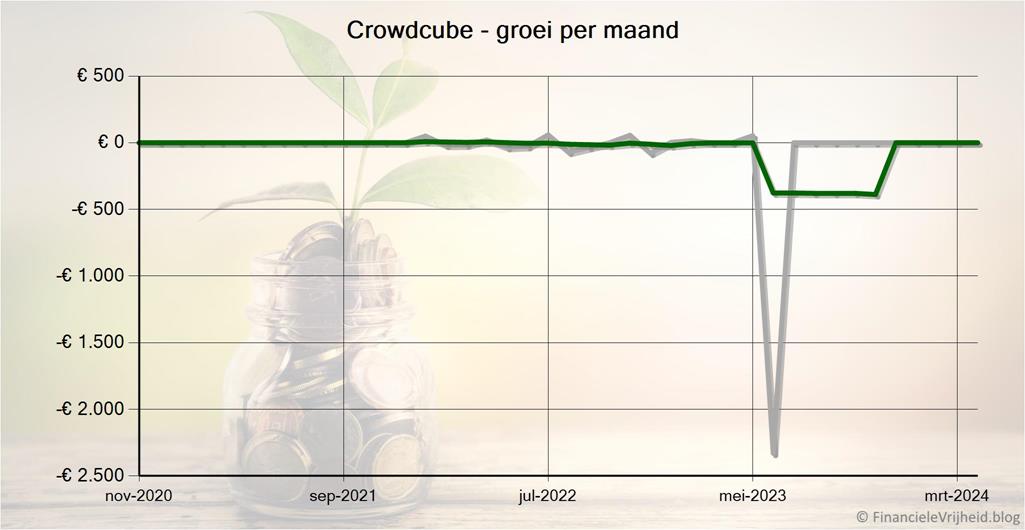

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -19,1%.

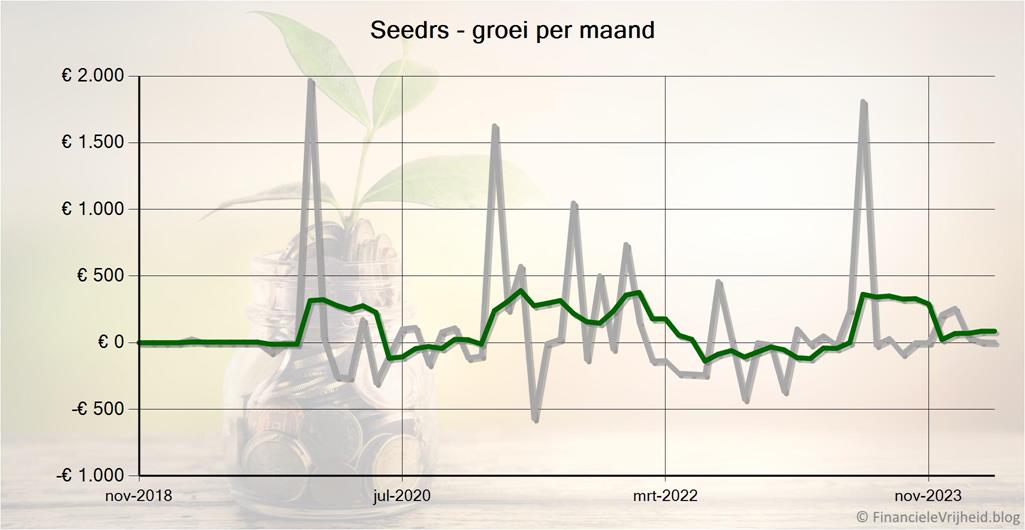

Seedrs

Seedrs

Bij Seedrs is mijn portefeuille de afgelopen maand met € 3,29 in waarde gestegen. Het gemiddelde rendement is nu 6,6%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € -313,60 | 12,8% | € 13.957 | ||

| € 310,99 | 10,2% | € 8.880 | ||

| € -83,07 | 70,4% | € 10.862 | ||

| € -85,68 | 33,2% | € 33.699 |

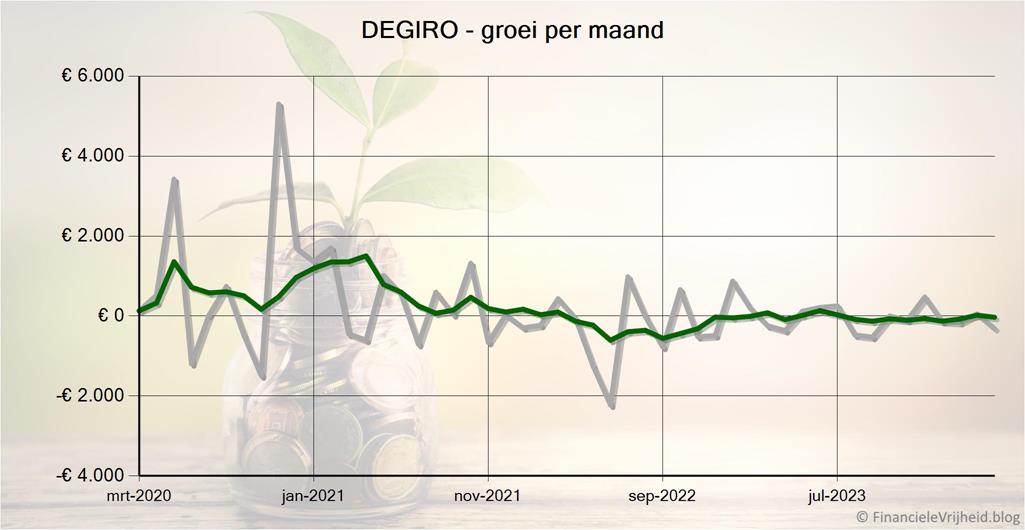

DEGIRO

DEGIRO

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 313,60 in waarde gedaald. Het gemiddelde rendement is nu 12,8%.

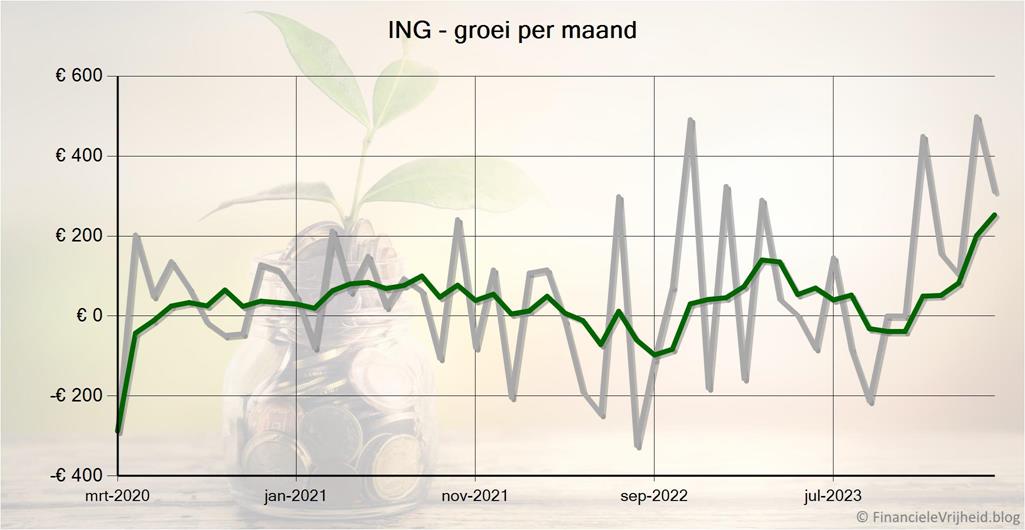

ING

ING

Bij ING ben ik deze maand weer begonnen met het storten van 100 euro (per maand) om deze volgens de 50-50 strategie te verdelen over de economie ETF’s en edelmetalen ETF’s.

Bij ING is mijn portefeuille de afgelopen maand met € 310,99 in waarde gestegen. Het gemiddelde rendement is nu 10,2%.

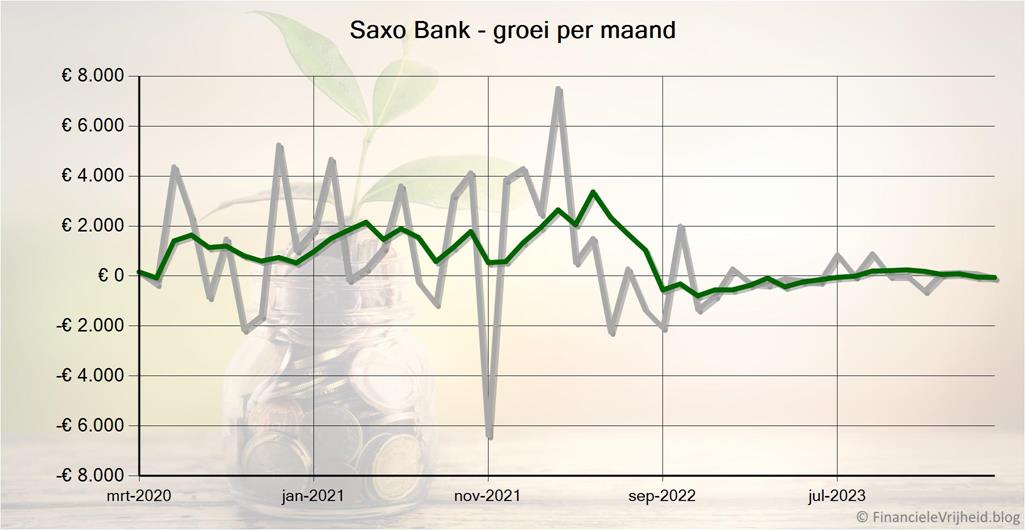

Saxo Bank

Saxo Bank

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 83,07 in waarde gedaald. Het gemiddelde rendement is nu 70,4%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor het volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een privé bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de pagina die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 10

Ik heb het idee dat Reinvest24 ook over is. Ik heb er 20 projecten maar ontvang geen rente meer. Veel juridische problemen.

Inderdaad. Hier hetzelfde.

Daarnaast zijn ook Max Crowdfund en CrowdEstate probleemgevallen.

Ook Flender heeft bij mij 2 investeringen op loss gezet.

Investeren in vastgoed was helaas geen goede zet.

Tip, bij Collin Crowdfund zie je bovenin in het oranje staan. Investeringskansen. Daar kun je op voorhand inlezen over een project. Dan beslis je op voorhand of je wilt investeren of niet. En niet om 11 uur of om 14:00 uur.

Hi Ferry,

Bij Collincrowdfund kan je minimaal 48 uur voor de live gang al de pitch van een project rustig inlezen, staan allemaal onder het kopje toekomstige investeringen. 🤗

(Al 4 jaar super actief en reuze tevreden met Collin)

Bij Collin komen veel proposities voorbij. Wat je zegt, herken ik. Zeker de kleinere voorstellen zijn zo vol. Overigens staat bij de investeringskansen een link met toekomstige investeringskansen. Daar kun je alvast je huiswerk doen. Die kleinere leningen sla ik over, in het begin wel gedaan. Enerzijds ben je vaak te laat, anderzijds telt het niet mee voor je korting op de beheersvergoeding.

Lendahand is voor mij een afgesloten hoofdstuk. Al hebben ze meerdere verbeteringen geïnitieerd. Alleen maar A en B proposities, samenwerking met Triodos Investmanagent. Het komt voor mij als mosterd na de maaltijd. Zo veel leningen zijn daar in de problemen. Ik ben er klaar mee.

Ik zit al sinds 2018 in Lendahand en heb tot aan de covid nooit problemen met projecten gehad. In 2021 zat ik op Xirr van 4,9% wat toch netjes is. Sinds Covid zijn er inderdaad meerdere projecten fout gegaan maar waar is dat niet. Ik heb diverse platformen waar het meeste stil staat ivm de ellende tijdens de covid. Het verschil met Lendahand is dat ik weet dat ik er andere mee help die anders nooit aan de bak komen.

Bij Collin kun je je voorbereiden onder het kopje: toekomstige investeringskansen.

Dan weet je wat eraan zit te komen. 😊

Ferry, een vraag t.a.v. je hoofddoel: financiële vrijheid. Om het risico te beperken/spreiden is je strategie om beperkte bedragen te investeren per platform. Maar ga je op deze manier ooit ‘financiële vrijheid’ bereiken met crowdlending? Want dan zul je misschien nog wel in tientallen minder bekende en daardoor wellicht ook risicovollere platforms moeten investeren. Je aandeleninvesteringen lijken over het algemeen lucratiever te zijn, maar de fluctuaties zijn welllicht wel te groot om er een echte financiële vrijheid op durven te baseren. Ik ben benieuwd hoe jij hier tegenaan kijkt.

Hi Peter, dat zijn inderdaad goede vragen. Er zijn heel veel platformen en om overal een beetje te gaan beleggen is inderdaad niet zinnig of slim. Ik verwacht echter dat er de komende tijd wat meer geconsolideerd gaat worden, zeker nu de Europese regels steeds strenger worden en er meer toezicht komt op de platformen. Dat zorgt voor meer bescherming voor de investeerders, maar ook dat er denk ik minder platformen overblijven. Nu is al te zien dat er platformen mee ophouden omdat ze niet aan alle regels kunnen of willen voldoen. Het zal dus steeds duidelijker worden wat de risicovollere en de minder risicovollere platformen zijn, en dat is denk ik het moment om meer te richten op een stabielere kern van platformen. Tot die tijd vind ik het nog leuk om zo te ‘spelen’ met verschillende platformen, om zelf te kijken en te laten zien wat verschillende platformen doen en hoe ze werken. Hogere rendementen gaan we natuurlijk voor, maar lagere risico’s zijn eigenlijk net zo belangrijk. En weinig omkijken naar, die drie punten zijn voor mij zo’n beetje de ‘heilige’ drie-eenheid van beleggen. Voor mijn blog haal ik er vooral lol, voldoening, en waardering uit als rendement. Ik laat zien dat spreiding belangrijk is, al is het voor mij een beetje doorgeschoten. Qua hosting, tijdsbesteding en dat soort kosten is mijn blog niet rendabel en maak ik er verlies op, maar goed elke hobby kost geld in plaats van dat het iets oplevert. Maar als ik anderen kan helpen met informatie en ervaringen om veiliger en lucratiever te beleggen dan is dat voor mij meer waard. Dus ik hoop dat mensen van mij leren, en niet per se precies doen wat ik doe.. Hopelijk is dat voor jou ook het geval! In ieder geval bedankt voor je vraag en berichtje, dat je daar de moeite voor neemt voelt weer als een ‘beloninkje’ mijn kant op. Groeten, Ferry

Hoi Ferry, ik heb zeker heel wat opgestoken van je blog, de resultaten/risico’s per platform en de beoordelingen van de andere lezers. Ben nu een jaartje of 4 bezig, en heb de meeste betrouwbare (hopelijk!) platformen mét goede resultaten uitgekozen om te investeren (Peerberry, ViaInvest, Bondora, Mintos, Esketit en Lender&Spender). L&S aan het afbouwen, want vanwege de relatief hoge box3-belasting is het nettorendement niet echt hoger dan een (buitenlandse) spaarrekening.

Groet!