September 2024: het buitenland is niet eng

Dichtbij is beter. Dat is hoe veel mensen tegen dingen aankijken. Maar dat is vooral een gevoel, omdat dan gedacht wordt dat je er meer zicht op hebt, en dus ook meer controle.

Voor alle duidelijkheid, het is niet zo dat je nu alles verder weg moet zoeken. De supermarkt om de hoek hoef je niet links te laten liggen om 100 km verderop boodschappen te gaan doen. Dat is natuurlijk onzin, vooral omdat je ijsjes en bitterballen dan ontdooien voordat je thuis bent.

Voor korte tripjes en vakanties geldt het misschien meer. Je horizon verbreden maakt je een heel stuk rijker, op een andere manier dan je bereikt via investeren. Mijn mini top tip van dit moment is misschien dan wel om vooral eens uit je eigen bubbel te ontsnappen. Gewoon eens een wat langer praatje maken met mensen die je wel eens tegenkomt, een andere route nemen naar je huis, werk, boot of supermarkt. Want daar hoef je niet per se ver voor te reizen natuurlijk. Want wie rijdt er nou naar een plaats halverwege Denemarken om zijn zoon te overhandigen aan zijn nieuwe schoonfamilie.. Uhm, ja, juist dus. Een totaal ongerelateerd feitje tussendoor: Noren zijn ook hele normale, gezellige, en sociale mensen.

Waar gaat dit heen?? Ik hoor het je vragen.. Nou, naar het buitenland dus. Of liever gezegd, de bedoeling was om het over investeren in het buitenland te hebben. Soms ontspoor ik wat in het intro. Oké, mocht je het gemist hebben dat was dit het moment waarop ik even diep heb ademgehaald om “to the point” te komen.

Als het om sparen en investeren gaat dan verdelen mensen de wereld graag in “Nederland” versus “de rest van de wereld”. Investeren in een buitenlands platform, of sparen bij een buitenlandse bank, wordt vaak gezien als een spannend avontuur dat niet voor iedereen is weggelegd.

De werkelijkheid? Ze hebben gelijk. Of liever gezegd, ze hadden gelijk. En nog steeds een beetje. Verwarrend? Ok, andere poging. Als je rondkijkt lijkt Nederland groot. Maar in werkelijkheid is Nederland heel klein. Gelukkig zijn we onderdeel van een groter geheel, Europa. Je ziet steeds vaker dat Europese wetgeving de burgers meer in bescherming neemt dan de nationale wetgeving tot dat moment deed. Als handelsland waren we al afhankelijk van open grenzen met onze buurlanden, als investeerders zien we nu dat 1 grote Europese markt nog meer voordelen biedt.

De rentes bij de Nederlandse banken zijn laag. Helemaal als je vergelijkt met de landen om ons heen. En dat is al een tijd zo. Afgelopen maand stond in de krant bijvoorbeeld dat de rentes bij onze zuiderburen bijna twee keer zo hoog zijn. Moeten we daarom mokken? Nee, natuurlijk niet. Dat is een van de voordelen van Europa: financiële regels worden gelijkgetrokken, en soms gaan de Europese lidstaten nog wat verder in het voordeel van de inwoners. Banken in heel de EU moeten aan dezelfde regels voldoen, en datzelfde geldt voor investeringsplatformen. Daarom is het een prima idee om ook eens over de grens te kijken.

Maar in Nederland is mijn geld bij banken veilig, want bij problemen staat de overheid garant! Klopt. Maar precies hetzelfde geldt voor alle banken in heel Europa. Elk land in de EU staat garant voor je spaarbedrag bij banken die in dat land gevestigd zijn. Natuurlijk is er een maximumbedrag, maar dat is in Nederland ook zo.

Investeringsplatformen zijn geen banken. De afgelopen jaren is crowdfunding/crowdlending van een niche uitgegroeid tot een enorme markt. Daar zaten ook heel veel ‘cowboys’ bij die misbruik maakten van het ontbreken van toezicht. Of platformen die meer oplichting bleken te zijn. Net als veel anderen kan ik daar over meepraten, bij een paar platformen ben ik duizenden euro’s kwijtgeraakt. Gelukkig hebben de andere (legitieme) platformen dat helemaal gecompenseerd (zoals ik al vaak gezegd heb, zorg voor voldoende spreiding in je investeringen!).

Maar sinds kort is er Europese wetgeving die crowdlending platformen reguleert en controleert. De vergunning die platformen nodig hebben biedt geen 100% garanties, maar de extra eisen zorgen voor meer transparantie en zekerheden. Alleen spaarrekeningen bieden 100% zekerheid (tot een bepaald bedrag dan), maar dat levert weer een stuk lager rendement op.

Wat ik dus eigenlijk wil zeggen is: kijk bij het investeren ook eens buiten Nederland. Ik zou niet zo ver gaan om te investeren in andere valuta, blijf bij alles wat in Euro’s is. Sparen? Kijk niet alleen naar je ‘eigen’ bank, maar naar alle banken die in de EU gevestigd zijn. En dus onder een garantiefonds vallen. Het scheelt je zo een paar procent op jaarbasis, met vergelijkbare zekerheden. Investeren? Kijk ook naar platformen buiten Nederland, maar blijf binnen de EU. En ik zou alleen platformen uitkiezen die een Europese vergunning hebben, en onder controle staan van de/een Nationale bank van een EU-land.

In deze tijd van digitalisering en globalisering is in Nederland blijven niet altijd de meest verstandige keus. Soms is Nederland te klein. Niet qua mensen, er is nog ruimte genoeg, maar wat betreft sparen en investeren is het verstandiger om Europa als basis te nemen.

Portfolio overzicht september 2024

Afgelopen maand is mijn totale portefeuille met € 557,19 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,3%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 23,91 | 5,9% | € 7.189 | € -259 |

| Crowdlending (oost) | € 138,20 | 0,7% | € 36.558 | € 0 |

| Crowdlending (licensed) | € 112,91 | 6,8% | € 32.721 | € -9 |

| Crowdfunding | € 179,30 | 4,0% | € 43.167 | € 0 |

| Beurs | € 215,78 | 31,9% | € 34.360 | € 0 |

| Portefeuille | € 557,19 | 8,3% | € 121.273 | € -259 |

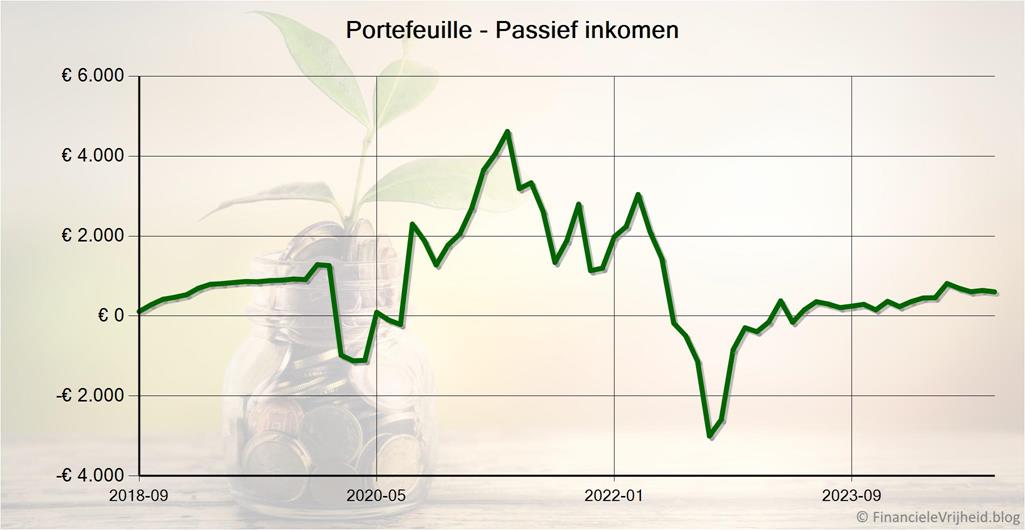

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 6 september | Rente ontvangen (bierpakket uit abonnement) | |

| 18 september | Opgenomen: € 250 |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 23,91 | 5,9% | € 7.189 | € -259 |

| Crowdlending (oost) | € 138,20 | 0,7% | € 36.558 | € 0 |

| Crowdlending | € 162,11 | 1,4% | € 43.747 | € -259 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 5,60 | 6,3% | € 1.002 | ||

| € 7,97 | 6,0% | € 1.074 | ||

| € -6,62 | 0,6% | € 202 | ||

| € 16,96 | 4,1% | € 3.961 | ||

| € 0,00 | 5,3% | € 949 | ||

| € 23,91 | 5,9% | € 7.189 |

Collin Crowdfund

Collin Crowdfund

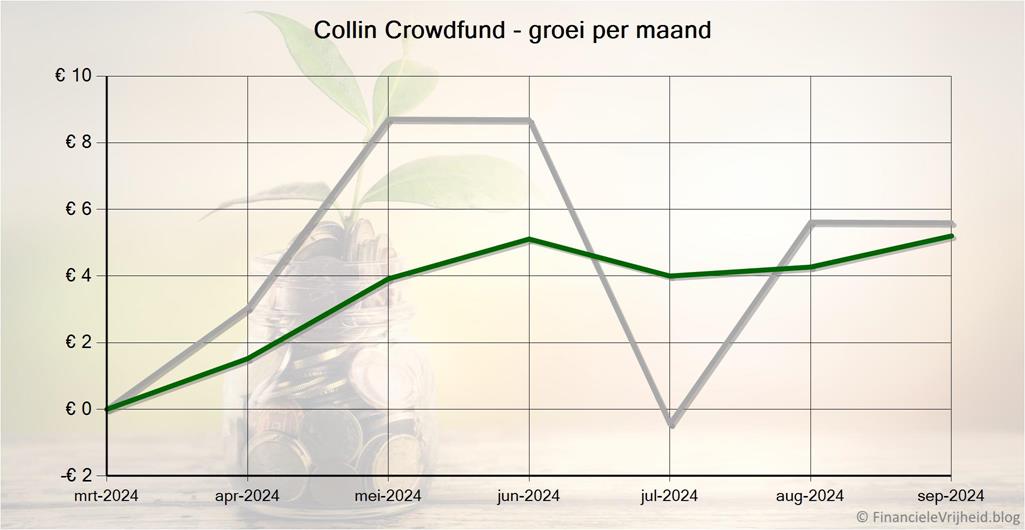

Een half jaartje geleden ben ik begonnen met investeren via Collin Crowdfund, en ik moet zeggen dat dit platform me prima bevalt. Je moet even snel zijn en opletten wanneer je wilt investeren, want het platform is populair en de meeste projecten zitten zo vol. Maar daarna loopt het als een zonnetje en heb je er geen omkijken naar.

Dat wil zeggen, als je zelf elke maand alles bij wil houden en rendementen etc wil berekenen. Bijvoorbeeld voor mensen die er een blog over bijhouden.. Dat ligt niet aan Collin hoor, de website is duidelijk, informatief en overzichtelijk. Maar elke maand wordt automatisch de ontvangen rente en aflossing teruggestort naar je eigen bankrekening. Fijn, hoor ik je zeggen.. Dan heb ik sneller mijn geld. Klopt als een bus. En eigenlijk ook wel fijn om zelf je geld te beheren totdat je weer een investering kan of wil doen. Het kan namelijk even duren voordat je van de ontvangen rente weer een investering kan doen. Voor mij houdt het in ieder geval wat extra administratie in, om elke maand het teruggestorte bedrag te administreren. Anders kloppen de automatisch berekende cijfers op mijn blog niet. Ja ik weet het, luxeproblemen..

Als voorbeeld voor de informatie die Collin Crowdfund geeft, hier hun statistieken van dit moment:

Bij Collin Crowdfund heb ik afgelopen maand € 5,60 rente ontvangen. Het gemiddelde rendement is nu 6,3%.

Flender

Flender

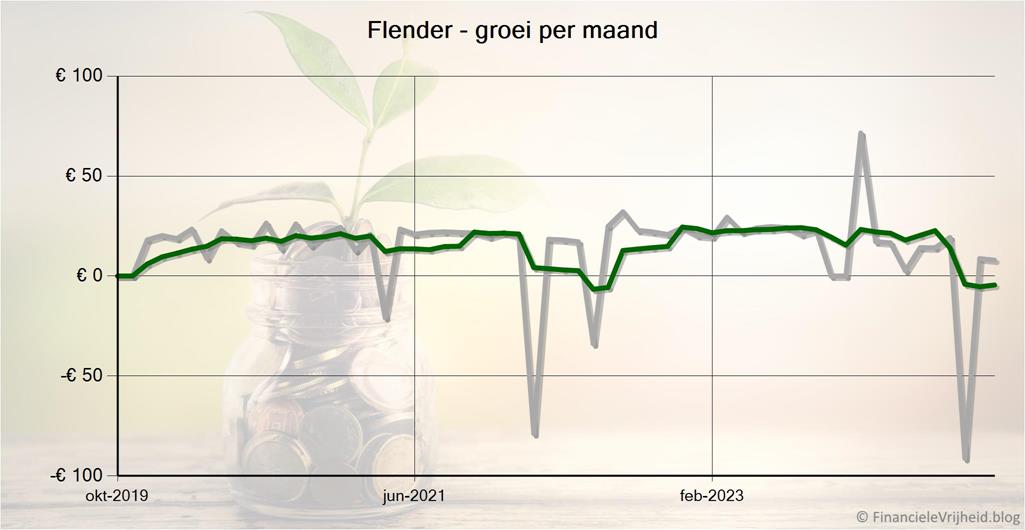

Bij Flender is er weer 61 euro vrij, en is mijn totale accountwaarde nu 1075 euro. Dat betekent dat ergens komende maand, als ik weer een mooi rond bedrag kan opnemen, mijn account onder de duizend euro komt.

Flender heeft een tijdje geleden besloten om geen (verplichte) Europese vergunning aan te vragen, dus ze mogen geen particulieren meer laten investeren. De lopende investeringen lossen maandelijks af, dus qua rente is dit een ‘aflopende zaak’. Jammer, ik vond dit platform wel een fijn onderdeel van mijn portefeuille.

Bij Flender heb ik afgelopen maand € 7,97 rente ontvangen. Het gemiddelde rendement is nu 6,0%.

Lendahand

Lendahand

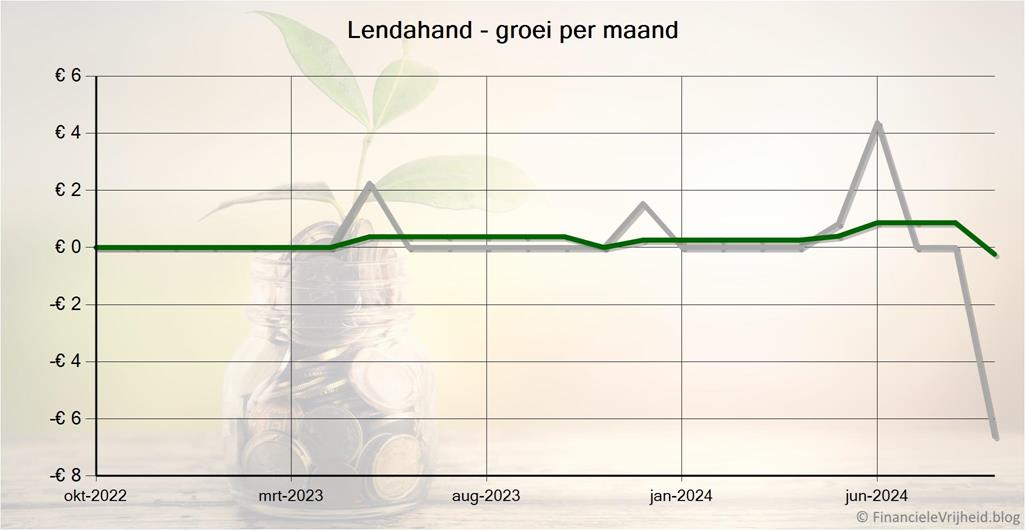

Bij Lendahand heb ik de auto-invest geactiveerd, en die gaat voortvarend te werk. Dit platform voelt een beetje als een goed doel, je helpt mee om microkredieten beschikbaar te stellen in ontwikkelingslanden. Ik heb redelijk wat feedback gekregen van mensen die wat mindere ervaringen hebben, daarom heb ik hier (nog) niet meer geld uitstaan. De auto-invest zorgt automatisch voor meer spreiding, dus dat helpt natuurlijk altijd. Verder zien we wel hoe het hier loopt.

Bij Lendahand is mijn portefeuille de afgelopen maand met € 6,62 in waarde gedaald. Het gemiddelde rendement is nu 0,6%.

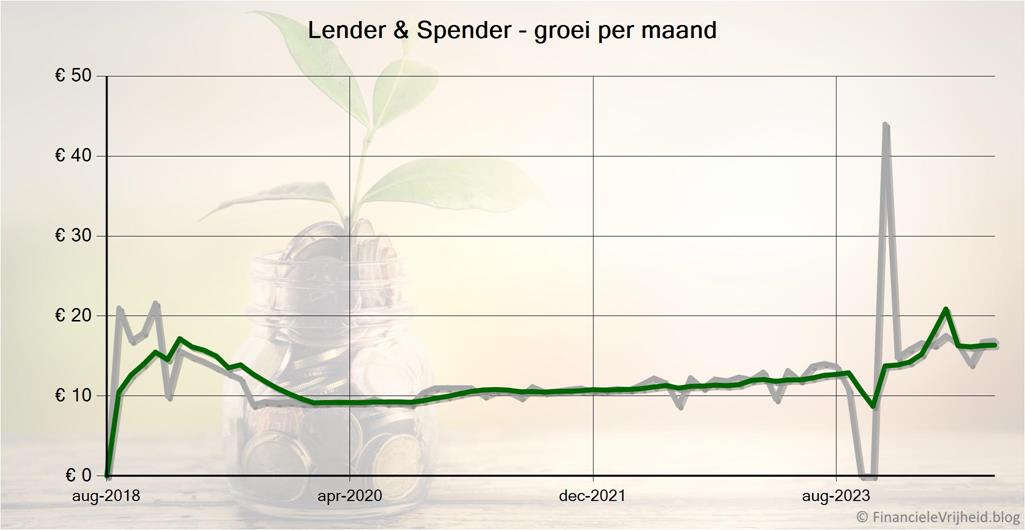

Lender & Spender

Lender & Spender

Bij Lender & Spender heb ik afgelopen maand € 16,96 rente ontvangen. Het gemiddelde rendement is nu 4,1%.

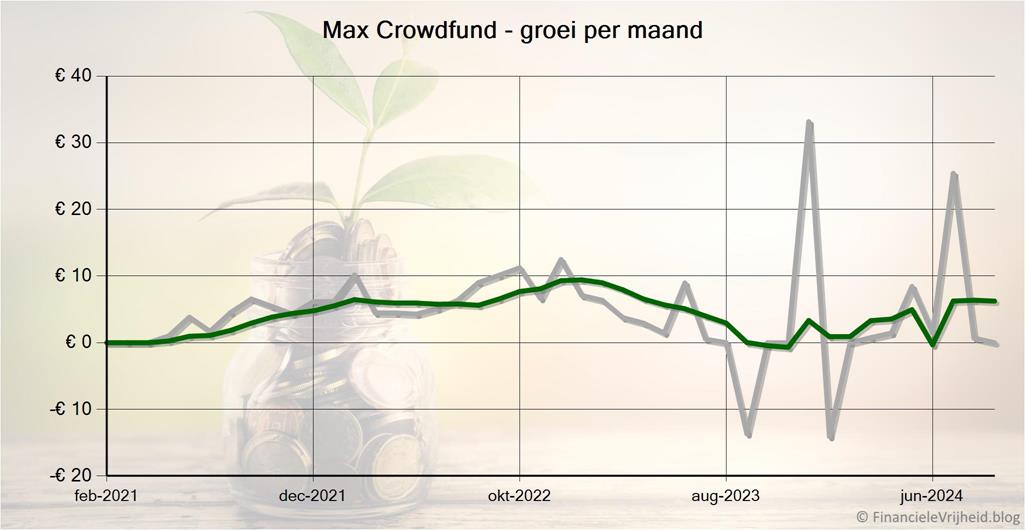

Max Crowdfund

Max Crowdfund

Bij Max Crowdfund is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 5,3%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 51,41 | 6,9% | € 2.167 | ||

| € 16,95 | 6,0% | € 2.204 | ||

| € 0,00 | 2,0% | € 2.251 | ||

| € 0,00 | 7,8% | € 1.937 | ||

| € 0,00 | 12,1% | € 986 | ||

| € 0,78 | 9,3% | € 2.264 | ||

| € 4,90 | 5,8% | € 2.610 | ||

| € 0,00 | 4,7% | € 6.533 | ||

| € 3,52 | 9,7% | € 1.778 | ||

| € 13,67 | 4,5% | € 2.506 | ||

| € 9,20 | 9,1% | € 1.470 | ||

| € 0,00 | 7,6% | € 2.570 | ||

| € 15,08 | 12,3% | € 1.831 | ||

| € 0,00 | 8,0% | € 891 | ||

| € 8,27 | 9,6% | € 1.864 | ||

| € 14,42 | 10,7% | € 2.697 | ||

| € 138,20 | 0,7% | € 36.558 |

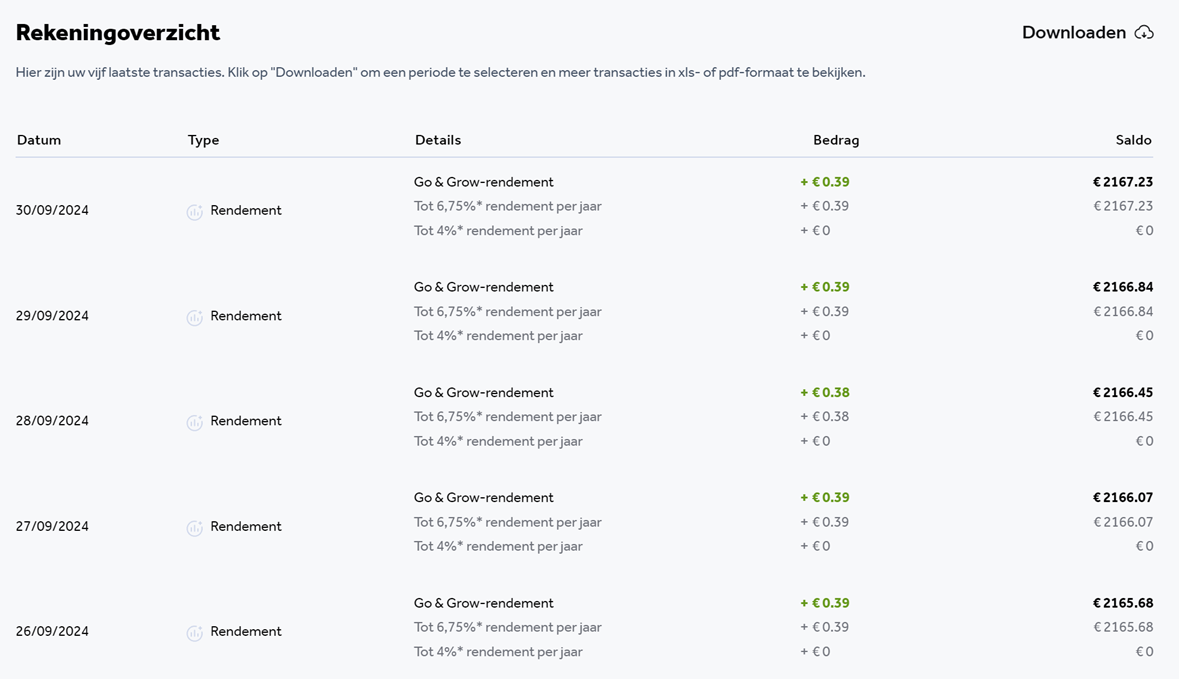

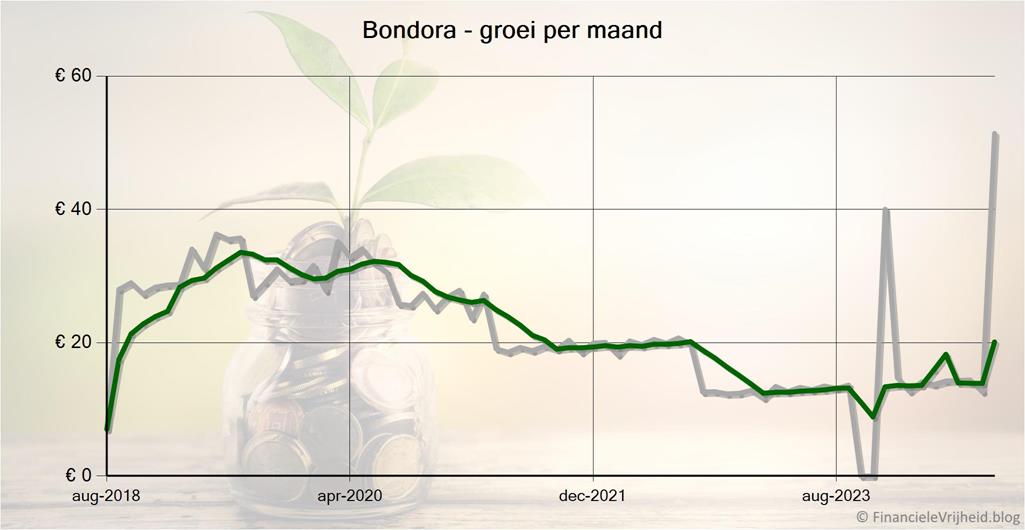

Bondora

Bondora

Elke keer als ik inlog bij Bondora zie ik hoeveel rente er elke dag bijgestort wordt. Dat is elke maand, om de cijfers en screenshot voor deze blog te verzamelen. Momenteel ongeveer € 0,39 per dag, maar dat hangt er natuurlijk van af hoeveel je hier hebt uitstaan. Maar bij elkaar opgeteld is het voor mij bijna een gratis pilsje per week op het terras, al heb ik daar niet veel aan met het prutweer van de afgelopen dagen..

Bij Bondora heb ik afgelopen maand € 51,41 rente ontvangen. Het gemiddelde rendement is nu 6,9%.

Brickstarter

Brickstarter

Bij Brickstarter heb ik afgelopen maand € 16,95 rente ontvangen. Het gemiddelde rendement is nu 6,0%.

Bulkestate

Bulkestate

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 2,0%.

Crowdestate

Crowdestate

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 7,8%.

Crowdestor

Crowdestor

Bij Crowdestor is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 12,1%.

EstateGuru

EstateGuru

Bij EstateGuru heb ik afgelopen maand € 0,78 rente ontvangen. Het gemiddelde rendement is nu 9,3%.

Inrento

Inrento

Het vrije bedrag bij Inrento is flink opgelopen, deze maand ga ik een deel opnemen om te zorgen dat het hier onder mijn limiet blijft. De rest ga ik dan gelijk weer investeren.

Bij Inrento heb ik afgelopen maand € 4,90 rente ontvangen. Het gemiddelde rendement is nu 5,8%.

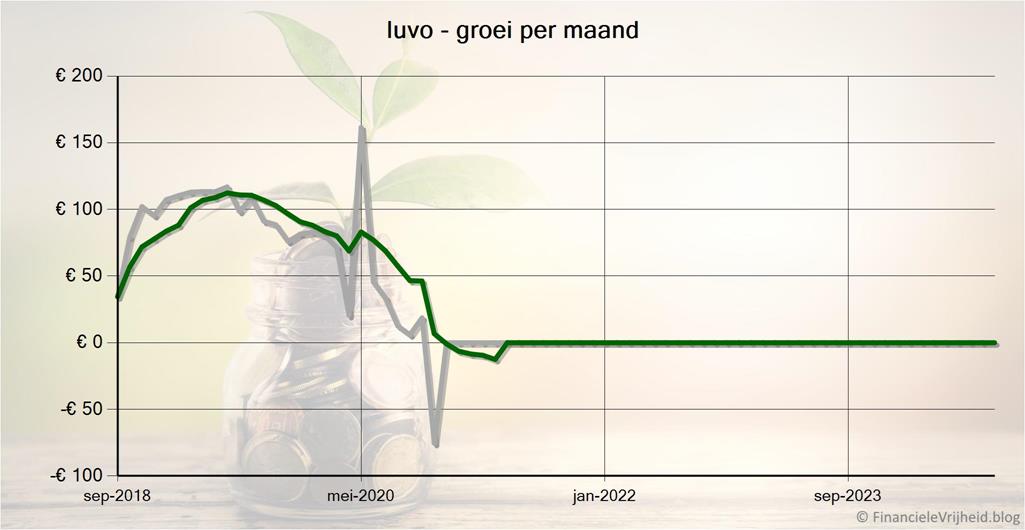

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 4,7%.

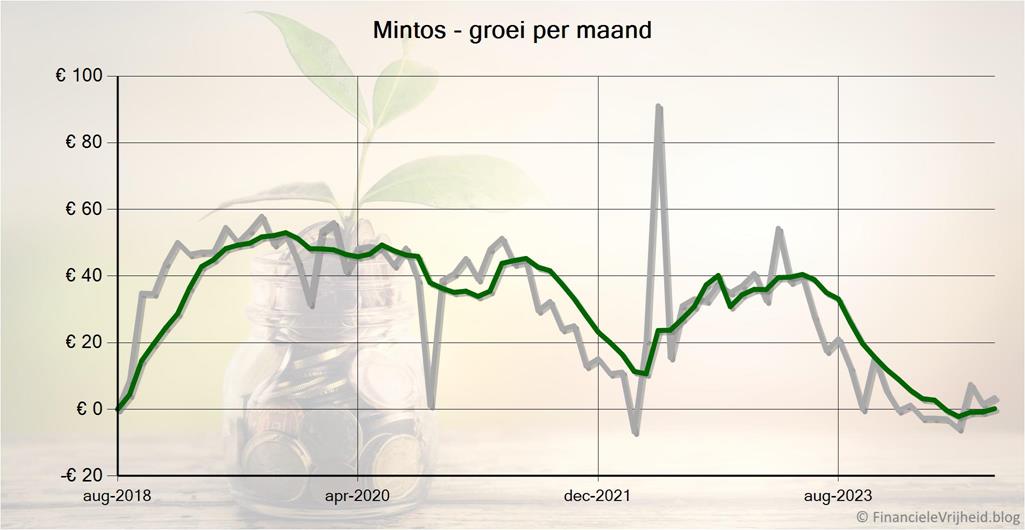

Mintos

Mintos

De afgelopen jaren had ik bij Mintos 3 accounts. Een account voor Euro’s, een voor investeren via Russische Roebels, en eentje in Kazachstaanse Tenges. In het begin liepen de RUB en KZT investeringen als een trein, met gemiddelde rendementen rond de 15%. Maar vanwege valutaschommelingen en de oorlog in Oekraïne liep het voor geen meter meer, en het afgelopen jaar stond het stil. Het bedrag wat nog geblokkeerd stond heb ik afgeschreven en vanaf nu houd ik Mintos alleen nog in Euro’s bij.

Het klinkt goed om te investeren in andere valuta’s en een boost te krijgen door gebruik te maken van de wisselende valutakoersen, maar in de praktijk zie ik dat het alleen maar een hoop gedoe is. En de kans is ontzettend groot dat de wisselkoersen juist tegenzitten op het moment dat je het wil of moet omzetten. Daardoor gaat je rendement eigenlijk weer in rook op. Mijn advies? Hou het simpel, hou het bij de Euro, en hou het binnen de Europese Unie.

Bij Mintos heb ik afgelopen maand € 3,52 rente ontvangen. Het gemiddelde rendement is nu 9,7%.

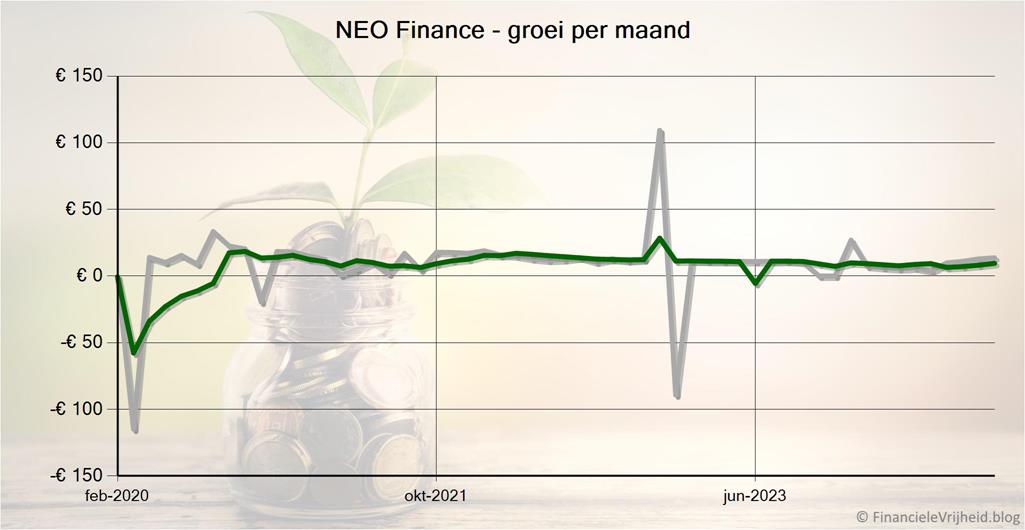

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 13,67 rente ontvangen. Het gemiddelde rendement is nu 4,5%.

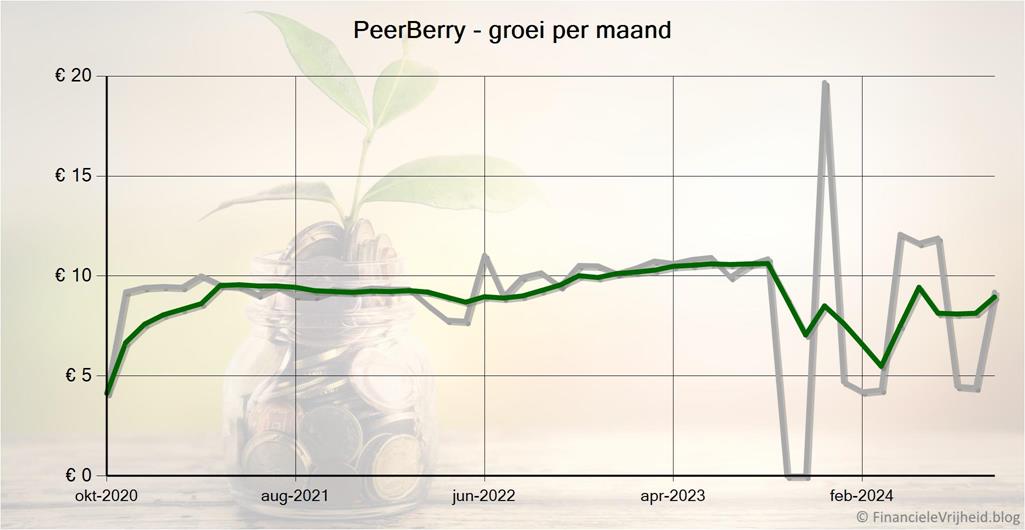

PeerBerry

PeerBerry

Bij PeerBerry heb ik afgelopen maand € 9,20 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

Reinvest24

Reinvest24

Bij Reinvest24 is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 7,6%.

Robocash

Robocash

Bij Robocash heb ik afgelopen maand € 15,08 rente ontvangen. Het gemiddelde rendement is nu 12,3%.

TWINO

TWINO

Bij TWINO heb ik afgelopen maand € 8,27 rente ontvangen. Het gemiddelde rendement is nu 9,6%.

Viainvest

Viainvest

Bij Viainvest heb ik afgelopen maand € 14,42 rente ontvangen. Het gemiddelde rendement is nu 10,7%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,00 | 1,9% | € 13.500 | ||

| € 0,00 | -5,1% | € 4.029 | ||

| € 154,30 | 6,3% | € 25.638 | ||

| € 179,30 | 4,0% | € 43.167 |

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is mijn portefeuille de afgelopen maand met € 25,00 in waarde gestegen. Het gemiddelde rendement is nu 1,9%.

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -5,1%.

Seedrs

Seedrs

Sinds juli is Seedrs verder gegaan onder de naam ‘Republic Europe’. Het is sinds een tijdje onderdeel van het grote Amerikaanse Republic. Komende maand zal ik ook op mijn blog de naamswijziging doorvoeren (op de achtergrond is er wat meer dat er voor aangepast moet worden).

Bij Seedrs is mijn portefeuille de afgelopen maand met € 154,30 in waarde gestegen. Het gemiddelde rendement is nu 6,3%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 49,14 | 12,2% | € 14.103 | ||

| € 215,74 | 12,0% | € 9.787 | ||

| € -49,10 | 68,8% | € 10.470 | ||

| € 215,78 | 31,9% | € 34.360 |

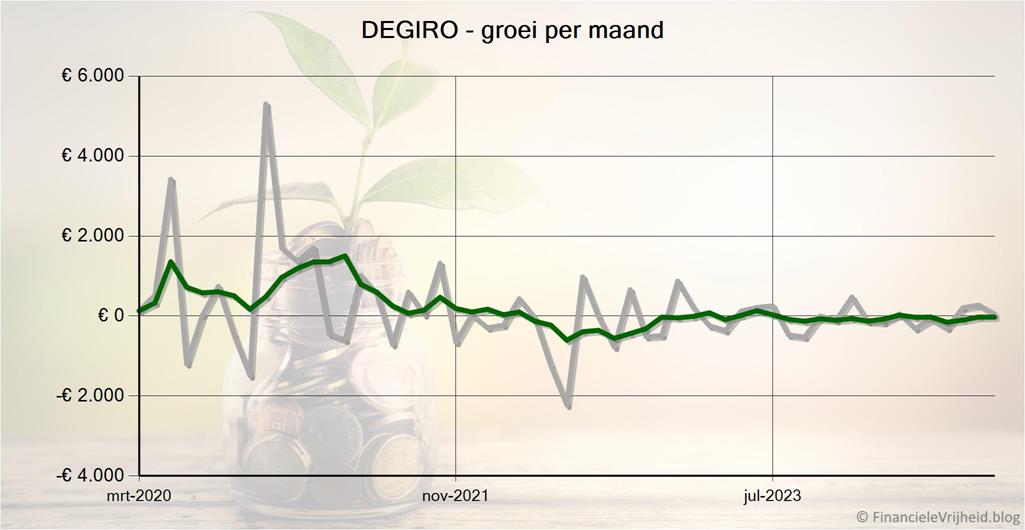

DEGIRO

DEGIRO

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 49,14 in waarde gestegen. Het gemiddelde rendement is nu 12,2%.

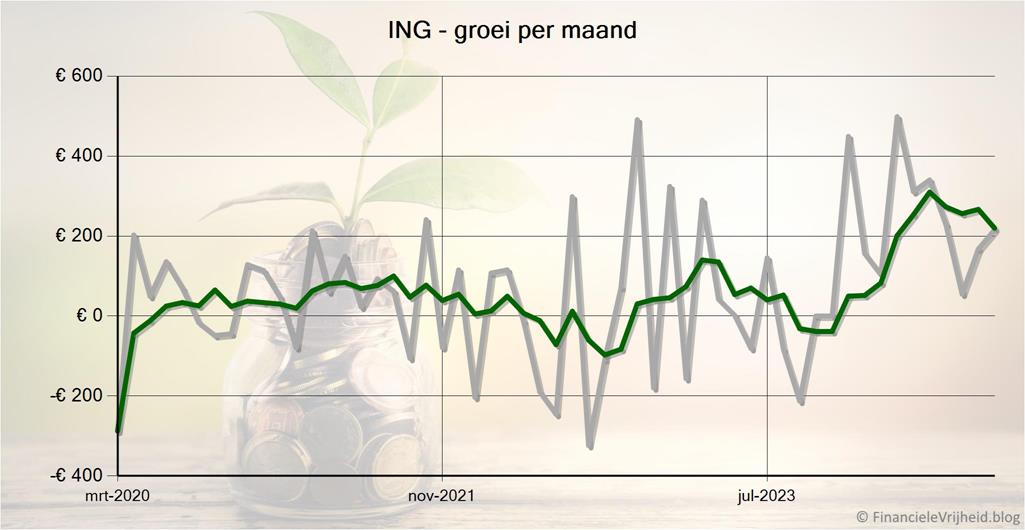

ING

ING

Bij ING is mijn portefeuille de afgelopen maand met € 215,74 in waarde gestegen. Het gemiddelde rendement is nu 12,0%.

Saxo Bank

Saxo Bank

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 49,10 in waarde gedaald. Het gemiddelde rendement is nu 68,8%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor het volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de pagina die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 4

Hoi Ferry, wederom een mooi inzichtelijk verhaal. Aan het begin heb je het over buitenlandse banken en dat die meer rente geven. Dat is mij al lange tijd opgevallen. Het lukte mij een goed half jaar geleden echter niet een rekening te openen bij verscheidene Duitse banken omdat ze daar eisen dat je inwoner van Duitsland bent en een Duits telefoonnummer hebt voor verificatie. Dit was bij minstens 5 banken het geval. Het lijkt me eigenlijk dat dit wettelijk niet mag omdat er binnen Europa vrij verkeer van goederen en diensten hoort te zijn, maar ze doen het dus wel. Hierdoor kunnen ze in verschillende landen verschillende rentes hanteren en in Nederland goedkoop geld van spaarders lenen.

Bij welke buitenlandse banken met een goede spaarrente lukt het wel een rekening te openen?

Hi Martijn, dat is een goede vraag! Ik ga kijken of ik daar wat meer over kan uitzoeken.

Openbank

Trade Republic, Bigbank, Santander Consumerbank, Lloyd Bank.