Januari 2025: Goede maand, slechte maand?

Iedereen heeft wel eens goede maanden, en ook wel eens slechte maanden. Toevallig had ik in januari beide.

Afgelopen maand heeft Seedrs Republic de waarde van DryGro op nul gezet. Dit bedrijf, dat probeerde plantaardige proteïnes op een toekomstbestendige manier te maken, is ontbonden omdat een van de grote investeerders er achter zich heeft teruggetrokken.

Helaas betekent dat voor mij dat een investering van ruim 2000 euro verdampt is. Natuurlijk doet dat pijn, elk verlies voel je natuurlijk als investeerder. Maar aan de andere kant is was dit een durfinvestering in een startende onderneming. De meeste daarvan mislukken, maar er zijn er altijd wel een paar die wel succesvol zijn. En we hopen natuurlijk dat die de andere verliezen compenseren. Mijn rendement in de durfinvesteringen bij Republic is nu gedaald van 6,1% naar 4,3%, best een forse daling. Maar aan de andere kant is het nog steeds positief, en hoger dan een spaarrekening. Geen idee hoe dit in de toekomst verder gaat, maar er is nog hoop 🙂

Wat was er dan goed aan, deze maand? Nou, ondanks het verlies van 2200 euro is mijn netto rendement deze ene maand slechts -€930 euro. Dat betekent dat dit forse verlies voor meer dan de helft gecompenseerd is door de rest van mijn portefeuille. Op de beurs ging het erg goed, vooral door mijn aandeel fysiek goud. Ook crowdlending deed het prima, dus uiteindelijk hoor je mij niet echt klagen. Het kan altijd slechter, dus eigenlijk valt het uiteindelijk nog best mee. Als je geen verliezen wilt, kan je beter de durfinvesteringen vermijden en kijken naar sparen, staatsobligaties, en gespreide investeringen zoals Lender & Spender, Bondora Go&Grow, of bijvoorbeeld Strategie: 50-50 met herbalanceren.

Max Crowdfund lijkt ook op een compleet verlies te kijken, gelukkig heb ik daar niet veel meer staan. Meer hieronder.

Verder loopt de Box-3 belasting soap door. De oude belastingregels zijn zoals bekend doorgehaald, omdat deze niet eerlijk was. Je weet wel, dat gereken met een fictief rendement. Daarom zijn er plannen gemaakt om de belasting te baseren op het daadwerkelijke rendement dat iemand maakt met spaargeld, aandelen, vastgoed, etc.

Die nieuwe plannen zijn door de Raad van state afgekeurd, omdat ze te kostbaar en te ingewikkeld zijn, en ook niet haalbaar op de korte termijn. Een ander bezwaar is dat het van particulieren eist dat die een betere administratie bijhouden, en ook bij de belastingdienst zal het veel meer werk kosten. Logisch natuurlijk, als je meer gedetailleerd belasting wilt heffen dan zal er toch ergens meer informatie moeten worden bijgehouden over die details.. Je kan Nederlandse banken en investeringsplatformen natuurlijk verplichten om alle relevante informatie aan te leveren. Maar wat als die in het buitenland gevestigd zijn? Je zou kunnen pleiten voor Europese regels, maar dat kost tijd. En dan hebben we het nog niet eens over de rest van de wereld.

als klein landje kunnen we geen echte invloed uitoefenen op andere landen, en zullen we vooral genegeerd worden. Kijk maar naar Engeland: die wilden met hun Brexit meer zelf kunnen bepalen en dat is op een echte ramp aan het uitlopen. Het zal me niet verbazen als ze de komende jaren weer wat bewegingen richting Europa maken. Alleen in Europees verband zijn we sterk genoeg om een beetje een vuist te maken. Of Canada en Mexico; veel grotere landen maar die worden nu ook flink geschoffeerd door Trump met extra importheffingen (best stom aangezien die niet door Canada en Mexico betaald moeten gaan worden, maar door de Amerikanen die die goederen willen importeren).

Dus op de lange termijn is de enige optie om dit op Europees niveau goed te regelen, maar dat kost veel tijd. Tot dan moet er wel correct belasting geheven worden, en zal er niet aan allerlei administratie ontkomen kunnen worden. De staatssecretaris van Fiscaliteit heeft besloten om de plannen toch door te zetten, en veel andere keuzes zijn er ook niet. Als je verschillende keuzes kan maken en er zitten overal negatieve kanten aan dan zal je toch iets moeten kiezen dat in de juiste richting beweegt.

Maar goed, er is ook nog zoiets als politiek, en dus zal er nog wel een paar keer over gedebatteerd worden voordat er daadwerkelijke harde besluiten genomen worden. Maar gelukkig voor jullie hou ik wel een beetje de vinger aan de pols, dus je hoeft niet alle uitzendingen van de tweede kamer te volgen. Als er interessante ontwikkelingen zijn dan lees je het hier, dus kom gewoon nog eens terug. Nog handiger is natuurlijk om je te abonneren, dat is gratis en je krijgt automatisch een berichtje als er een update is. Als er echt belangrijk nieuws is dan wil ik tussendoor wel een bericht plaatsen, maar verder gewoon 1x per maand een update (dat kan je nauwelijks spammen noemen toch?).

Portfolio overzicht januari 2025

Afgelopen maand is mijn totale portefeuille met € -929,64 in waarde gedaald. Mijn gemiddelde rendement over alle platformen is nu 7,9%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 27,63 | 5,8% | € 6.450 | € -200 |

| Crowdlending (oost) | € 260,41 | 0,8% | € 36.843 | € 0 |

| Crowdlending (licensed) | € 235,56 | 6,8% | € 33.373 | € 0 |

| Crowdfunding | € -2.235,44 | 2,7% | € 41.005 | € 0 |

| Beurs | € 1.017,76 | 31,3% | € 35.685 | € 0 |

| Portefeuille | € -929,64 | 7,9% | € 119.982 | € -200 |

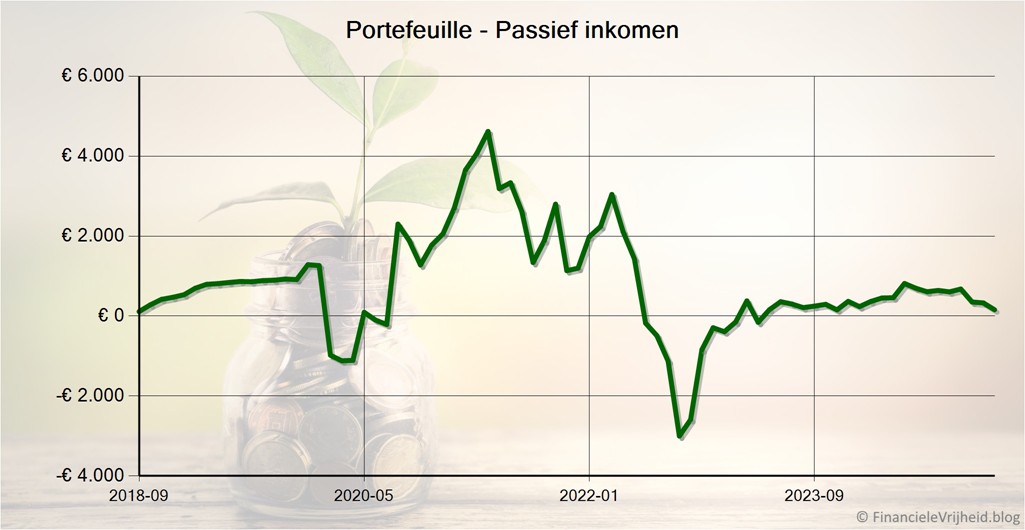

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 10 januari | Rente ontvangen (bierpakket uit abonnement) | |

| 16 januari | Opname 200 euro |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 27,63 | 5,8% | € 6.450 | € -200 |

| Crowdlending (oost) | € 260,41 | 0,8% | € 36.843 | € 0 |

| Crowdlending | € 288,04 | 1,5% | € 43.293 | € -200 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 5,44 | 6,5% | € 1.010 | ||

| € 4,84 | 5,8% | € 708 | ||

| € 0,00 | 0,7% | € 203 | ||

| € 17,35 | 4,1% | € 4.029 | ||

| € 0,00 | 5,0% | € 499 | ||

| € 27,63 | 5,8% | € 6.450 |

Collin Crowdfund

Collin Crowdfund

Bij Collin Crowdfund heb ik afgelopen maand € 5,44 rente ontvangen. Het gemiddelde rendement is nu 6,5%.

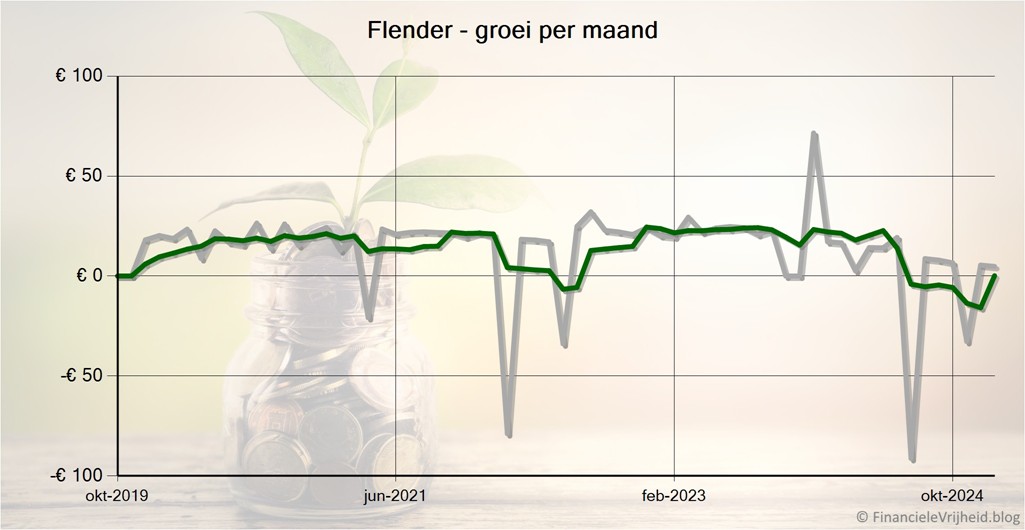

Flender

Flender

Bij Flender heb ik afgelopen maand € 4,84 rente ontvangen. Het gemiddelde rendement is nu 5,8%.

Lendahand

Lendahand

Bij Lendahand is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 0,7%.

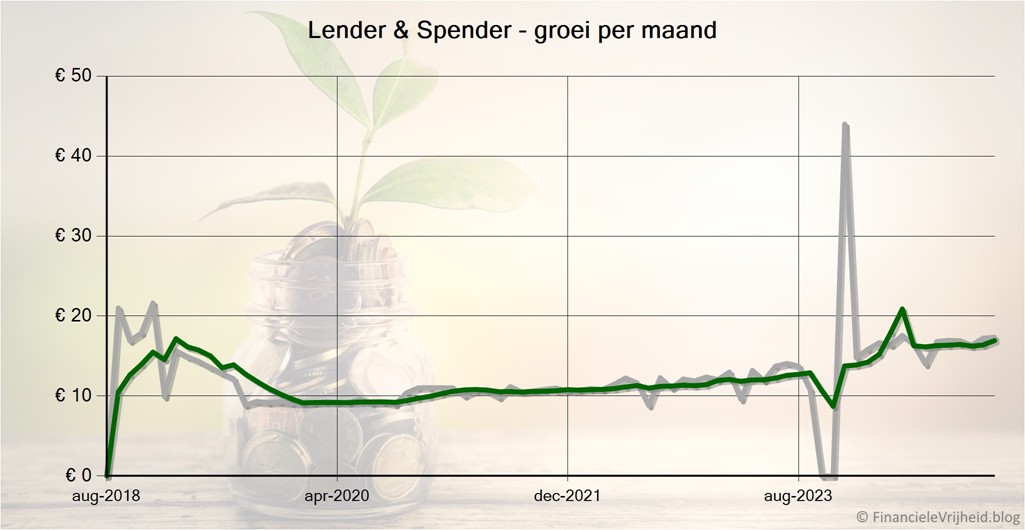

Lender & Spender

Lender & Spender

Bij Lender & Spender heb ik afgelopen maand € 17,35 rente ontvangen. Het gemiddelde rendement is nu 4,1%.

Max Crowdfund

Max Crowdfund

Slecht nieuws op het Max Crowdfund front, de website is uit de lucht. En er is nul communicatie over. Updates over de projecten verliep al heel rommelig, via een aparte website, en van alles wat hier over is lijkt het faillissementen te regenen. Gelukkig heb ik hier niet veel geld meer uitstaan, maar toch is het jammer dat een Nederlands platform zo verzuipt.

Ik ben benieuwd of er meer mensen zijn die in het zelfde ‘Max Crowdfund-schuitje’ zitten. Heeft er iemand wat meer gehoord?

Bij Max Crowdfund is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 5,0%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 32,74 | 7,0% | € 2.240 | ||

| € 38,33 | 6,1% | € 2.262 | ||

| € 0,00 | 1,9% | € 2.251 | ||

| € 0,00 | 7,6% | € 1.937 | ||

| € 0,00 | 11,9% | € 986 | ||

| € 18,68 | 10,4% | € 1.022 | ||

| € 2,90 | 9,0% | € 2.270 | ||

| € 4,50 | 6,0% | € 2.690 | ||

| € 0,00 | 4,5% | € 6.533 | ||

| € 102,08 | 10,0% | € 1.937 | ||

| € 13,81 | 4,7% | € 2.560 | ||

| € 11,40 | 9,1% | € 1.518 | ||

| € -28,96 | 6,9% | € 2.543 | ||

| € 26,87 | 12,3% | € 1.902 | ||

| € 18,15 | 9,7% | € 1.933 | ||

| € 19,91 | 10,5% | € 2.258 | ||

| € 260,41 | 0,8% | € 36.843 |

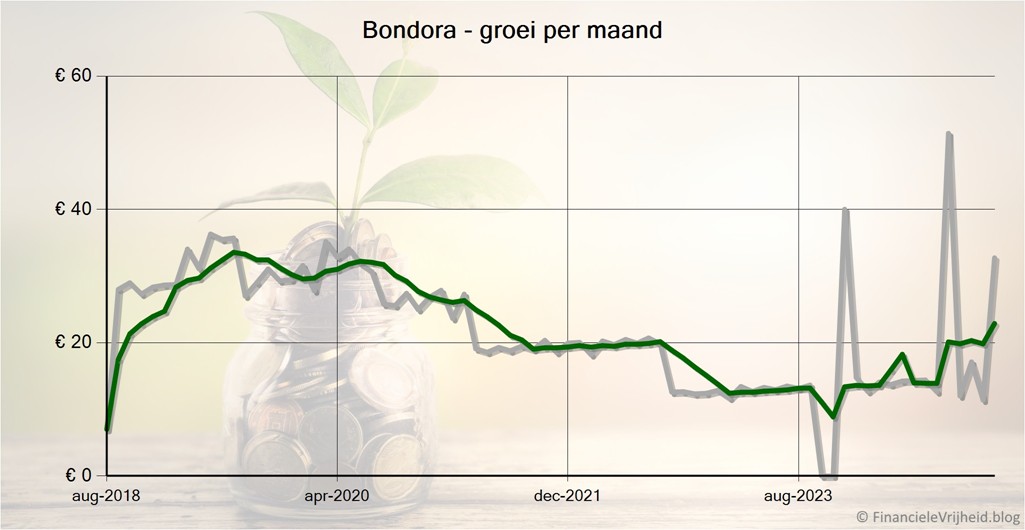

Bondora

Bondora

Bij Bondora heb ik afgelopen maand € 32,74 rente ontvangen. Het gemiddelde rendement is 6,8%.

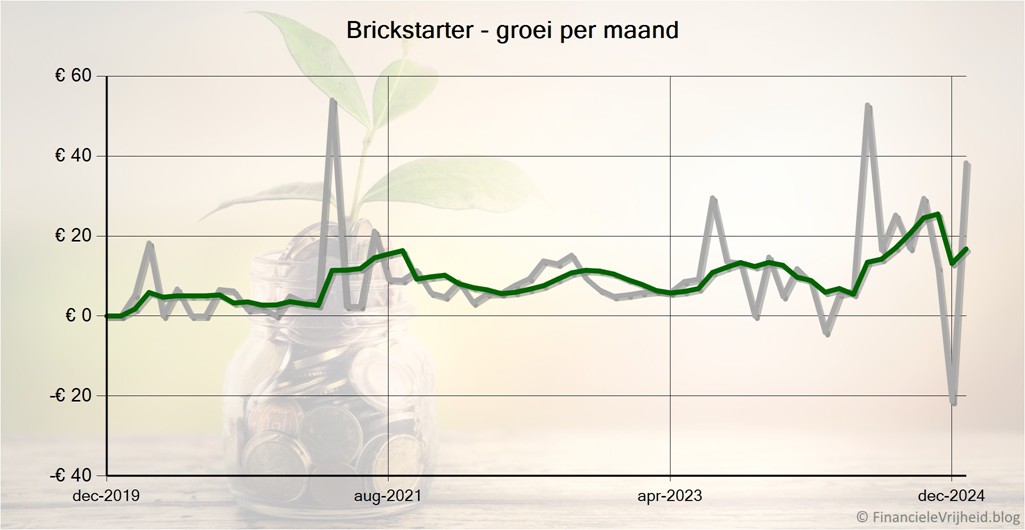

Brickstarter

Brickstarter

Bij Brickstarter heb ik afgelopen maand € 38,33 rente ontvangen. Het gemiddelde rendement is nu 6,1%.

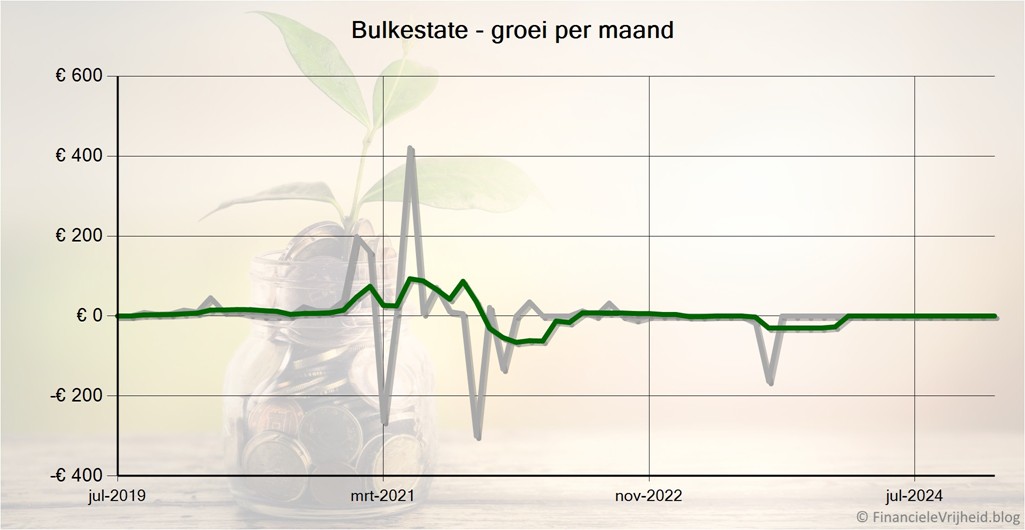

Bulkestate

Bulkestate

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,9%.

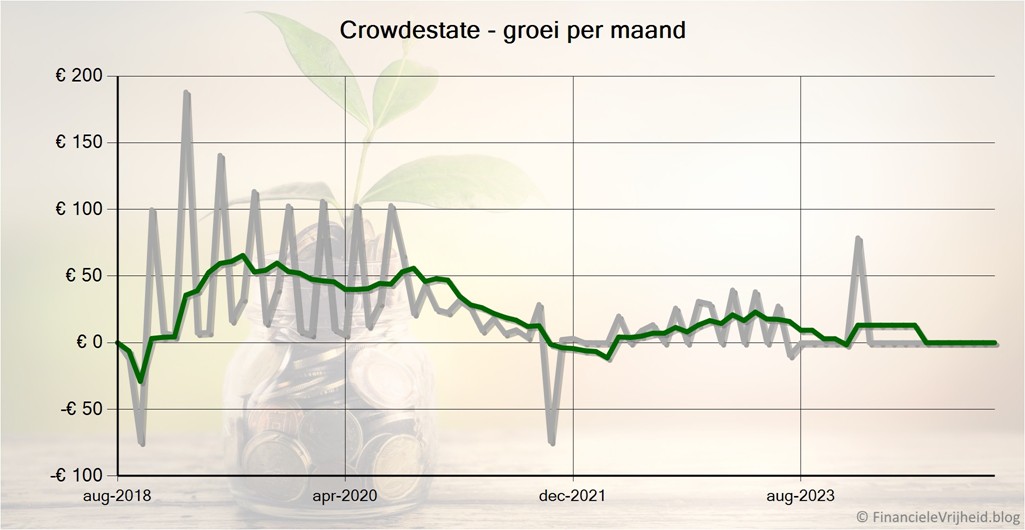

Crowdestate

Crowdestate

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 7,6%.

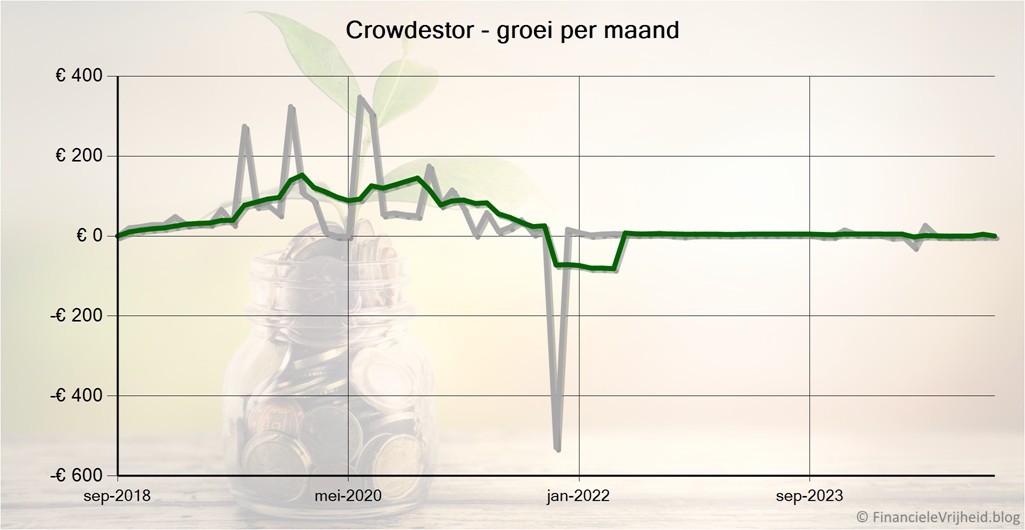

Crowdestor

Crowdestor

Bij Crowdestor is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 11,9%.

Debitum

Debitum

Bij Debitum heb ik afgelopen maand € 18,68 rente ontvangen. Het gemiddelde rendement is nu 10,4%.

EstateGuru

EstateGuru

Bij EstateGuru heb ik afgelopen maand € 2,90 rente ontvangen. Het gemiddelde rendement is nu 9,0%.

Inrento

Inrento

Bij Inrento heb ik afgelopen maand € 4,50 rente ontvangen. Het gemiddelde rendement is nu 6,0%.

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 4,5%.

Mintos

Mintos

Bij Mintos was ik blij verrast, toen ik een onverwachte waardestijging zag. De lijst van bij- en afschrijvingen en de waardegrafieken maakten het wel gelijk duidelijk:

Een tijd geleden heb ik mijn investeringen in Rusland, in de Russische Roebel afgeschreven. Vanwege de oorlog en de sancties waren die geblokkeerd, en konden er geen terugbetalingen plaatsvinden. Blijkbaar is er nu toch wat doorgekomen, omdat er een heel rijtje terugbetalingen stond. Het zou dus zo maar kunnen dat de rest ook nog een keertje terugbetaald wordt.

Bij Mintos heb ik afgelopen maand € 102,08 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 13,81 rente ontvangen. Het gemiddelde rendement is nu 4,7%.

PeerBerry

PeerBerry

Bij PeerBerry heb ik afgelopen maand € 11,40 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

Reinvest24

Reinvest24

Deze maand een klein verlies bij Reinvest24. Er was een exit van het project “Office space on Dārzauglu street”, waarbij de investering van 250 euro terug kreeg. Tegelijkertijd is er de afrekening van de ‘winst’, en deze keer was dat een negatief bedrag van -€28.96 (Capital Gain). Het pand is dus met een klein beetje verlies verkocht.

Gelukkig bestaat het rendement hier uit twee delen. Het ene deel is de waardestijging tussen de aankoop en verkoop, wat dus in dit geval een klein verlies is. Het tweede deel is de huurinkomsten, omdat de meeste panden in toeristische wijken staan en specifiek ook uitgezocht zijn om te verhuren. In totaal heb ik voor dit project iets meet dan 60 euro aan verhuurinkomsten ontvangen.

Het gaat natuurlijk om het eindresultaat, en als alles tegen elkaar weggestreept is hou ik voor deze investering onder de streep €26.16 over. Misschien niet heel veel voor een investering die sinds eind 2020 loopt, maar een kleine winst is natuurlijk altijd beter dan een afschrijving.

Bij Reinvest24 is mijn portefeuille de afgelopen maand met € 28,96 in waarde gedaald. Het gemiddelde rendement is nu 6,9%.

Robocash

Robocash

Bij Robocash heb ik afgelopen maand € 26,87 rente ontvangen. Het gemiddelde rendement is nu 12,3%.

TWINO

TWINO

Bij TWINO heb ik afgelopen maand € 18,15 rente ontvangen. Het gemiddelde rendement is nu 9,7%.

Viainvest

Viainvest

Bij Viainvest heb ik afgelopen maand € 19,91 rente ontvangen. Het gemiddelde rendement is nu 10,5%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 1,8% | € 13.500 | ||

| € 0,00 | -4,6% | € 4.029 | ||

| € -2.235,44 | 4,3% | € 23.476 | ||

| € -2.235,44 | 2,7% | € 41.005 |

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,8%.

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -4,6%.

Republic Europe

Republic Europe

Bij Republic Europe is mijn portefeuille de afgelopen maand met € 2.235,44 in waarde gedaald. Het gemiddelde rendement is nu 4,3%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 253,13 | 11,7% | € 14.192 | ||

| € 680,32 | 12,9% | € 10.537 | ||

| € 84,31 | 68,1% | € 10.955 | ||

| € 1.017,76 | 31,3% | € 35.685 |

DEGIRO

DEGIRO

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 253,13 in waarde gestegen. Het gemiddelde rendement is nu 11,7%.

ING

ING

De verhouding is mijn portefeuille hier is nu 46,8% economische ETF’s, en 53,2% edelmetalen ETF’s. Dus ik denk dat ik komende maand maar weer eens ga herbalanceren. Een tijd geleden twijfelde ik al omdat te doen, maar toen bewoog het weer naar elkaar toe. Ik weet niet hoe extreem het uit elkaar kan gaan lopen, maar als ik altijd maar blijf wachten en niet herbalanceren dan pluk je er ook nooit de vruchten van..

Bij ING is mijn portefeuille de afgelopen maand met € 680,32 in waarde gestegen. Het gemiddelde rendement is nu 12,9%.

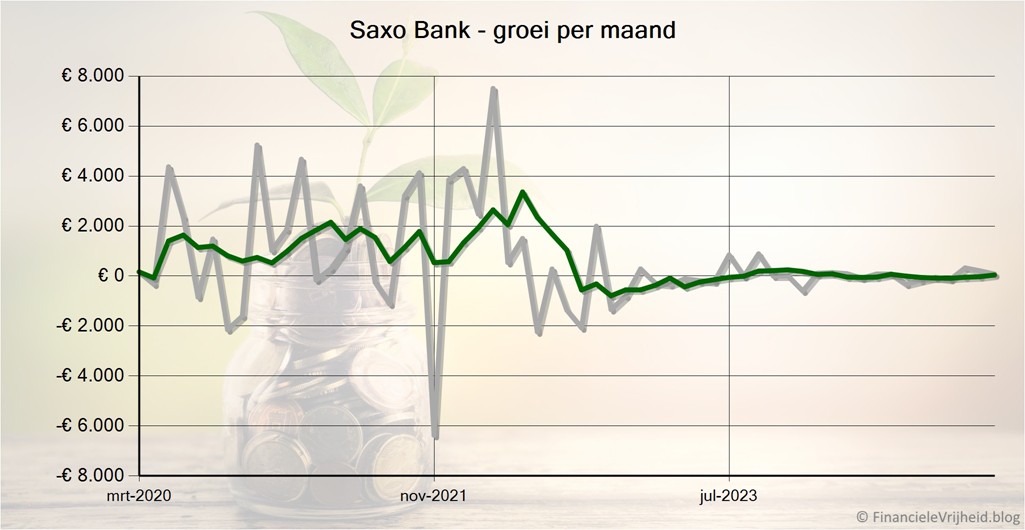

Saxo Bank

Saxo Bank

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 84,31 in waarde gestegen. Het gemiddelde rendement is nu 68,1%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor het volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de pagina die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 6

Ik denk dat er weer een technische storing was bij MCF, net zoals 22 oktober jl. Zie ook de 2e website van hun met daarop de updates.

De website is inmiddels weer in de lucht (02-02-25 12:39)

Hoi ferry,

Ik volg je blog al zeker een jaar, leuk. Elke eerste van de maand werk ik mijn excel bij en vind ik het leuk om jouw resultaat te zien.

Wat mij opvalt is dat je geen structurele stortingen doet elke maand. Wat is hier je rede voor? Ikzelf kies om elke maand etfs te kopen en daarnaast bv 500 euro in 2 andere zaken nu b.v. collins / lenders&spenders, maar dat kan ook mintos of mocera, robo.cach, bondora, etc. te zijn.

Max Crowdfund is gewoon in de lucht. Ik kon de website laatst ook een tijdje niet bereiken met de laptop (mogelijk door een overijverige antivirus), maar op mijn telefoon werkte het wel.

Overigens kun je via deze website updates per project lezen (nadat Max je aanmelding goedkeurt): https://projectmanagement199.wixstudio.com/site/blank-2

Dan kun je een beetje inschatten wanneer je je geld terug kunt verwachten en wat je verliezen gaan zijn.

MCF website is weliswaar weer in de lucht, maar telefonisch zijn ze niet (meer?) te bereiken. Vreemd ook dat er geen enkele communicatie van hun kant is over een storing (?).

Ferry, in de eerste tabel van je maandelijkse blog, geef je 3 categorieën crowdlending aan, west, oost en licensed. Alleen zie ik in de verdere detaillering dat licensed nergens meer terugkomen, terwijl ik wel benieuwd was welke platformen en bijbehorende prestaties daaronder vallen. Of zie ik het over het hoofd?

Crowdestor kun je uit het overzicht halen hoor. Die geven al ruim een jaar geen rendement meer. Alles staat op Default. Geld daar weghalen kan ook al niet meer. Zal vast wel een rechtszaak opgestart worden. Helaas krijg ik mn geld niet meer terug 😦