Juli 2019: maandoverzicht

In deze maandelijkse update laat ik mijn resultaten van de afgelopen maand zien die ik heb bereikt met crowdfunding en crowdlending.

Portfolio overzicht juli 2019

Afgelopen maand heb ik in totaal € 813,91 aan rente ontvangen. Mijn gemiddelde rendement over alle platformen is nu al drie maanden stabiel op 11,9%. In de tabel hieronder zie je de details per platform.

| Platform | Rente | XIRR | Waarde | geïnvesteerd | Info |

|---|---|---|---|---|---|

| € 35,70 | 6,8% | € 6.450 | € 6.100 | ||

| € 0,00 | 0,0% | € 2.000 | € 2.000 | ||

| € 32,93 | 9,1% | € 5.419 | € 5.000 | ||

| € 30,33 | 8,7% | € 7.838 | € 7.500 | ||

| € 180,64 | 18,8% | € 13.447 | € 11.285 | ||

| € 17,71 | 8,0% | € 2.699 | € 2.513 | ||

| € 120,52 | 13,7% | € 11.213 | € 10.000 | ||

| € 42,80 | 8,5% | € 5.744 | € 5.744 | ||

| € 87,75 | 14,8% | € 7.829 | € 7.000 | ||

| € 98,52 | 13,0% | € 11.354 | € 10.270 | ||

| € 38,15 | 16,3% | € 2.572 | € 2.484 | ||

| € 12,15 | 3,9% | € 2.710 | € 2.654 | ||

| € 53,61 | 10,3% | € 5.471 | € 5.000 | ||

| € 7,08 | 4,5% | € 1.007 | € 1.000 | ||

| € 56,02 | 10,8% | € 5.498 | € 5.000 | ||

| Totaal | € 813,91 | 11,9% | € 91.251 | € 83.550 |

De XIRR kolom bevat de rente op jaarbasis sinds de eerste storting op het platform. Ik heb ook een overzichtpagina per platform, klik hiervoor op het vergrootglas in de laatste kolom.

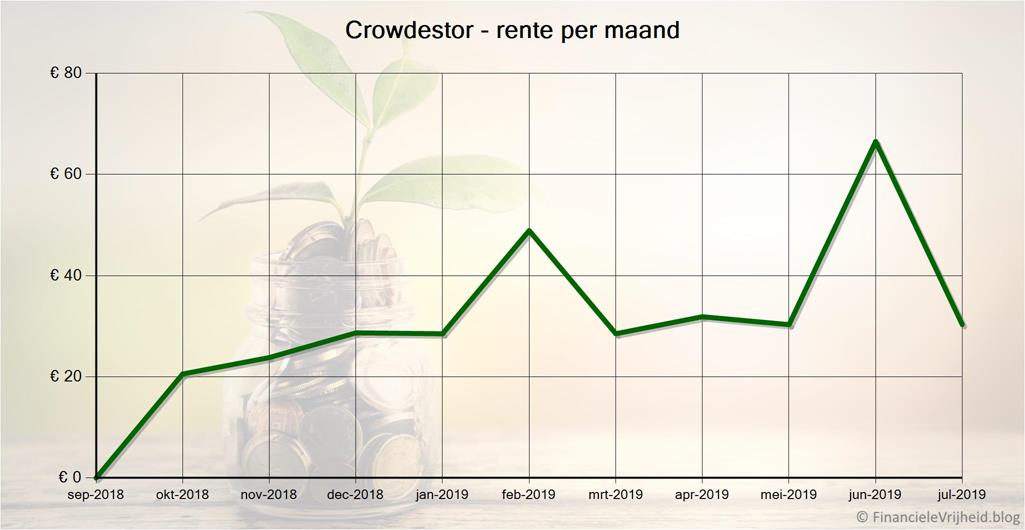

Rente inkomsten per maand

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 8 juli | Bijgestort: € 2.000 | |

| 8 juli | € 1.000 geïnvesteerd in Aleksandra Apartments I, Riga (14,05%) | |

| 9 juli | € 177 geïnvesteerd in High-end Row-House in Marupe (19,5%) | |

| 11 juli | € 416 geïnvesteerd in #7818 Bridge loan - 1.stage (Latvia) (11,5%) | |

| 12 juli | € 729 geïnvesteerd in Financing the construction of Briana 4 residential (18%) | |

| 12 juli | € 100 geïnvesteerd in Peterburi tee 19/21, 11415 Tallinn (II) (16%) | |

| 17 juli | € 105 geïnvesteerd in High-end Row-House in Marupe (19,5%) | |

| 24 juli | € 177 handmatig geïnvesteerd | |

| 27 juli | € 91 handmatig geïnvesteerd |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Updates per platform

Bondora

Bondora

Volgens Bondora is het minimum verwachte rendement bij handmatig investeren (dus niet via de Go&Grow optie) nu 9,56%. Dit is dus niet echt veel hoger dan de 6,75% van de Go&Grow, dus dat blijft nog steeds de beste optie bij Bondora. Je kan dan je geld op elk moment weer opnemen, bij de andere investeringsopties kan je geld lang vast zitten en heb je zelfs de kans dat de leningen afgeschreven worden.

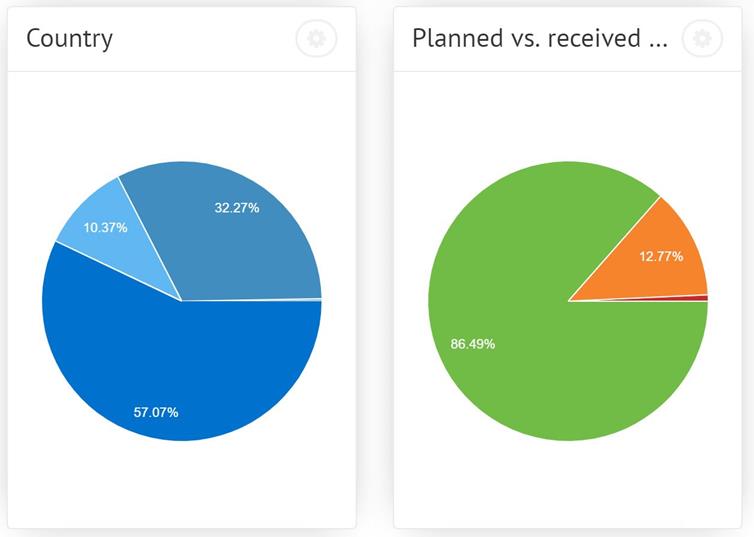

De meerderheid van de leningen (57%) is verstrekt binnen het ’thuisland’ Estland. Op de tweede plaats komt Finland met ruim 32%, en 10% van de leningen is verstrekt in Spanje. De rest is verstrekt in Slowakije, maar dit is minder dan een half procent. Van de 242 miljoen euro die in totaal verstrekt is is ruim 31% terugbetaald.

Van de openstaande leningen is 86,5% op tijd met betalen (143 miljoen euro), 12,8% is in achterstand (21 miljoen euro), en de rest is afgeschreven (1,2 miljoen).

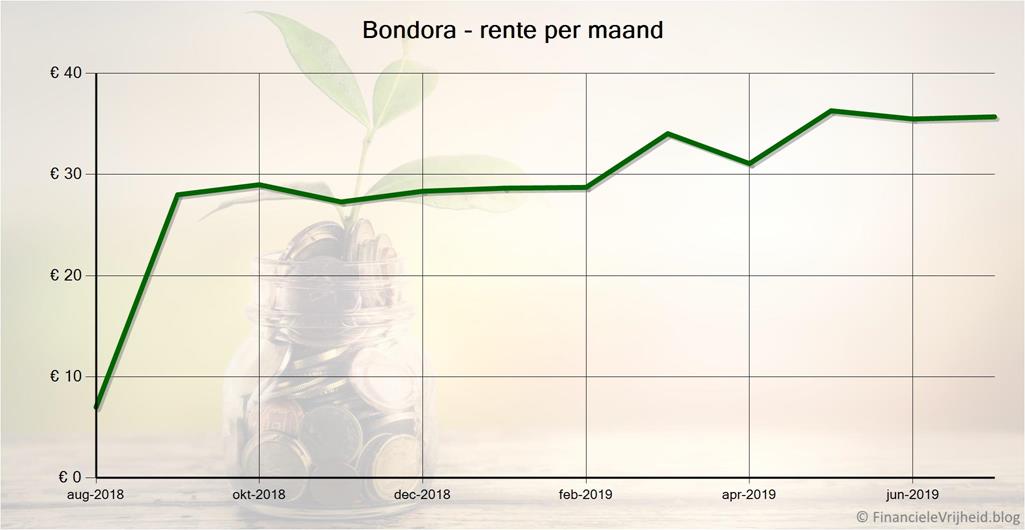

Bij Bondora heb ik afgelopen maand € 35,70 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Tip om te beginnen: als je via deze link registreert krijg je ook nog eens 5 euro bonus.

Bulkestate

Bulkestate

Deze maand heb ik Bulkestate toegevoegd aan de platformen. Het is een vastgoed platform waar je kan investeren in projecten met rentepercentages van 14-20%.

Het platform is opgericht in december 2016 en het aantal investeerders ligt nu boven de 3.300. Je kan investeren vanaf 50 euro, en als je grote bedragen investeert krijg je zelfs een extra bonus (1% bij investering van 10.000 euro, en 2% bonus als je 25.000 euro investeert). Er zijn niet altijd projecten beschikbaar om in te investeren, maar er komen regelmatig nieuwe projecten op en Bulkestate heeft een auto-invest functie.

Ik heb in eerste instantie 2.000 euro gestort, en de helft daarvan heb ik gelijk geinvesteerd in onderstaand project:

Dit is een van de weinige projecten die de rente per maand betaalt, de meeste projecten betalen de rente in een keer achteraf. Dat zorgt natuurlijk voor bijzonder onregelmatige betalingen, en geeft ook een heel vertekend beeld doordat het rendement maandenlang veel te laag lijkt en dan opeens met de afbetaling omhoog schiet naar wat het had horen te zijn (voor een tijdje).

Mijn plan is om geen grote investeringen te doen in projecten die de rente pas na een jaar betalen. In plaats daarvan ga ik elke maand een kleine investering te doen. Dan duurt het nog steeds een jaar voordat de rente betaalt wordt, maar vanaf dat moment verwacht ik dus elke maand alsnog een kleine rentebetaling. Hiermee hoop ik uiteindelijk een redelijk gelijkmatige hoeveelheid rente per maand te ontvangen zonder de pieken en dalen.

Alle projecten hebben het vastgoed als onderpand, dus Bulkestate lijkt me een redelijk veilige toevoeging, waar ik ook hoge rendementen kan halen.

Crowdestate

Crowdestate

Bij Crowdestate komen er ook regelmatig nieuwe projecten beschikbaar. Afgelopen maand kwamen er 8 bij, met rentepercentages varierend van 11-15%, en een termijn van 6-24 maanden. Crowdestate is ook een vastgoed platform, met het betreffende vastgoed als onderpand voor de lening.

Crowdestate is aan het expirimenteren met een nieuw concept: een renteveiling. Tot nu toe schrijf je je in bij een nieuw project tegen een vast rentepercentage, en als er meer inschrijvingen zijn dan het totale projectbedrag dan wordt jouw inschrijving naar rato gehonoreerd. Als het totaal van de inschrijvingen bijvoorbeeld het dubbele van het projectbedrag is, wordt de helft van je inschrijving geinvesteerd en krijg je de rest terug in je account.

Een renteveiling werkt anders: bij je inschrijving kies je naast het bedrag ook het rentepercentage waartegen je wilt investeren. Qua bedrag kan je nog steeds alleen maar investeren in veelvouden van 100 euro. De projecten hebben nog steeds een vastgesteld rentepercentage, maar dit is nu het maximum. Bij het inschrijven kan je alleen maar kiezen voor een rentepercentage dat hieraan gelijk of lager is. Aan het einde van de inschrijfperiode worden eerst de inschrijvingen met het laagste rentepercentage gehonoreerd, daarna die met het eerstvolgende laagste percentage, enzovoort totdat de lening vol is.

Je kan ook automatisch laten bieden, bij je inschrijving geef je dan het minimum percentage op. Er wordt dan automatisch voor je geboden tegen het originale (maximum) rentepercentage. Als andere investeerders inschrijven tegen een lager percentage dan wordt steeds het percentage voor jouw bod verlaagd in stappen van 0,1%, totdat het door jou ingestelde minimum bereikt is.

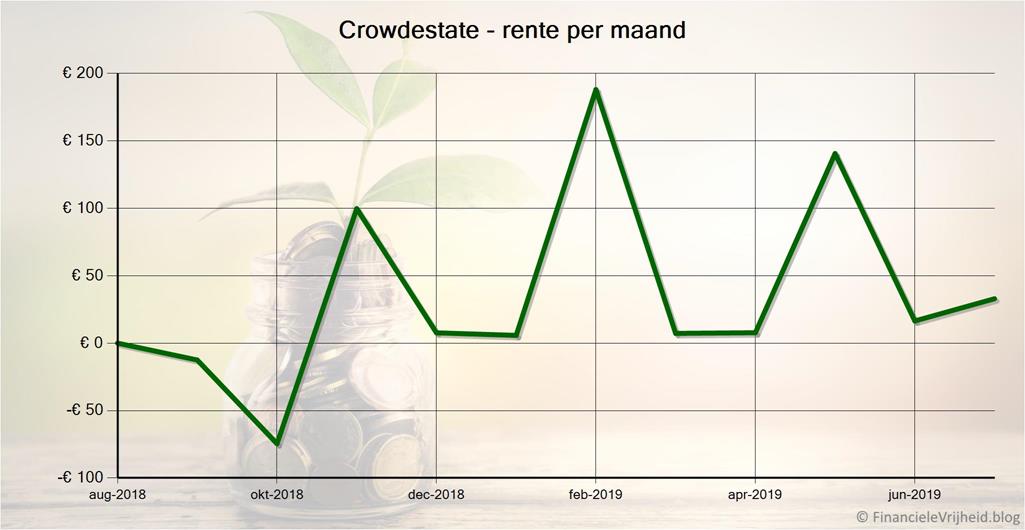

Bij Crowdestate heb ik afgelopen maand € 32,93 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

Crowdestor

Crowdestor

Bij Crowdestor heb ik afgelopen maand € 30,33 rente ontvangen. Het gemiddelde rendement staat nu op 8,7%. Komende maand zal dit er flink anders uitzien. Een van de projecten betaalt de rente van de eerste 6 maanden pas na dat half jaar, en dat is dus komende maand. Dit zal niet alleen een enorme piek in de ontvangen rente laten zien, maar het zal ook het rendement flink laten stijgen.

Crowdestor biedt zowel bedrijfsleningen als vastgoed projecten, en ook die hebben vastgoed als onderpand. Deze maand kwamen er 5 nieuwe projecten bij, met zeer aantrekkelijke rentepercentages van 14% tot zelfs 20,7%. De looptijden variëren van 6 tot 24 maanden.

Crowdestor heeft een nieuwe industrie toegevoegd om in te investeren: bosbouw. 52% van Letland bestaat uit bossen, dus het is niet verwonderlijk dat dit ook een grote industrie levert. Elk jaar wordt er ongeveer 11 miljoen kubieke meter aan hout gewonnen en verwerkt, en ondanks dat groeit het oppervlakte aan bossen zelfs.

Het eerste project heeft een looptijd van 9 maanden, tegen een rentepercentage van 14% op jaarbasis. 81 hectare aan bos vormt het onderpand voor deze lening.

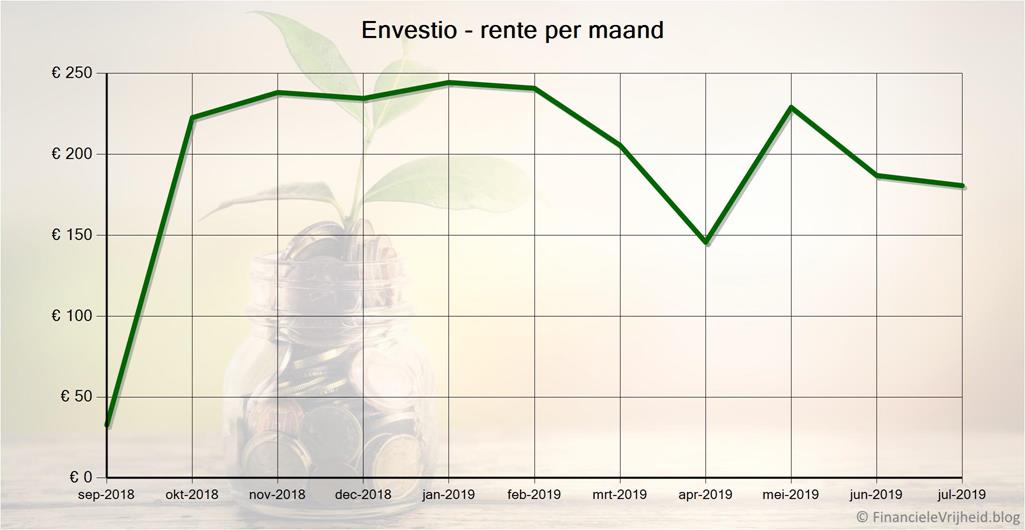

Envestio

Envestio

Afgelopen maand heb ik contact gezocht met Envestio, om een aantal vragen beantwoord te krijgen. Tijdens de P2P conferentie hadden ze al gezegd dat er nieuwe projecten aankwamen, maar dat duurde toch wel erg lang. Na een paar dagen kreeg ik uitgebreid antwoord op mijn vragen. De partnerovereenkomst met het bedrijf dat gaat helpen met beoordelen en aanbrengen van nieuwe projecten verwachten ze eind juli te finaliseren. Ze hebben al voor 10 miljoen aan goedgekeurde projecten klaarstaan, die ze de komende maanden gaan publiceren.

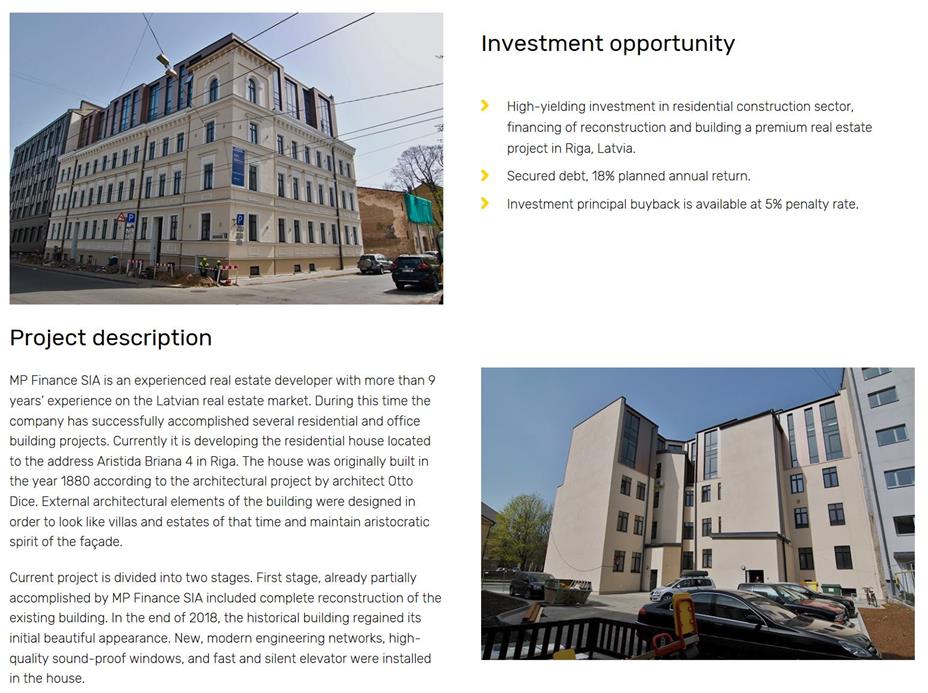

Ik kreeg ook tussendoor een email waarin ze aangaven dat ze die dag een nieuw project gingen toevoegen met een rentepercentage van 18% en een looptijd van 12 maanden. En jawel, een klein uurtje later stond het project “Financing the construction of Briana 4 residential” op de site. Nog een kwartiertje later kwam de standaard email die ze sturen als er een nieuw project beschikbaar is gekomen. Omdat het zo lang duurde had ik eind juni al 2500 euro overgeheveld naar Crowdestor, omdat daar wel voldoende projecten met hoge rentepercentages beschikbaar waren. Maar nu kon ik de resterende 729 euro bij Envestio investeren in dit nieuwe project.

Een van mijn zorgen was ook dat elk nieuw project weer binnen een paar minuten vol was, nu het zo lang geduurd had voordat er een nieuw project was. Ik was natuurlijk niet de enige investeerder met ongeinvesteerd geld die zat te popelen om dit direct te kunnen investeren.. Dit viel gelukkig mee, het Briana 4 project was een paar uur later nog niet vol, dus iedereen had meer dan genoeg tijd om te kunnen investeren. Bovendien stond 4 dagen later deel 2 van dit project op de site:

Envestio vertelde me dat met deze twee projecten de “cash drag” (niet geinvesteerd vermogen) van alle investeerders flink was afgenomen. De totale waarde van het niet geinvesteerd vermogen van alle investeerders samen was iets minder dan 800.000 euro. Ik vermoed dat net als ik ook andere investeerders geld hebben overgeheveld naar andere platformen, en dat het platform daardoor ook meer lucht heeft gekregen (en er dus eindelijk weer voldoende tijd is om te kunnen investeren in een nieuw project). Met de bijna 10 miljoen in aankomende projecten blijft dat hopelijk ook zo.

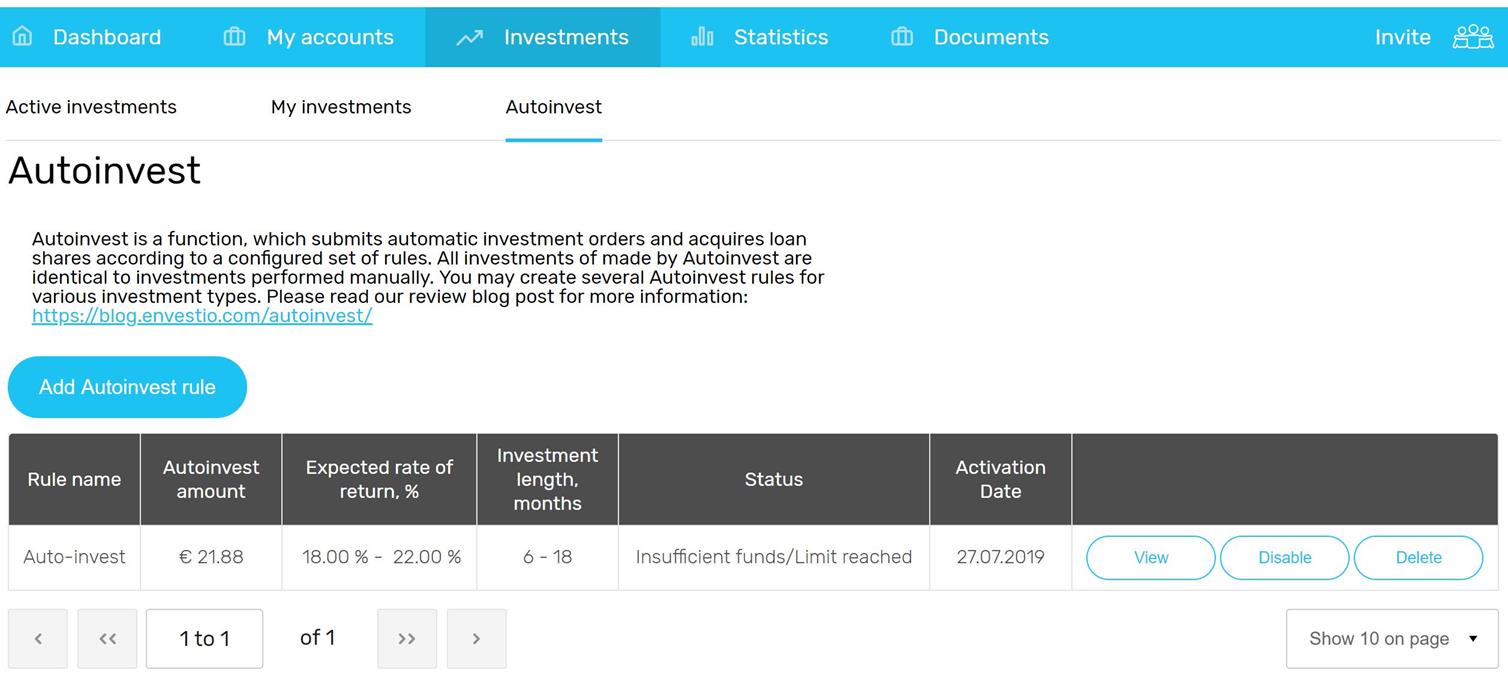

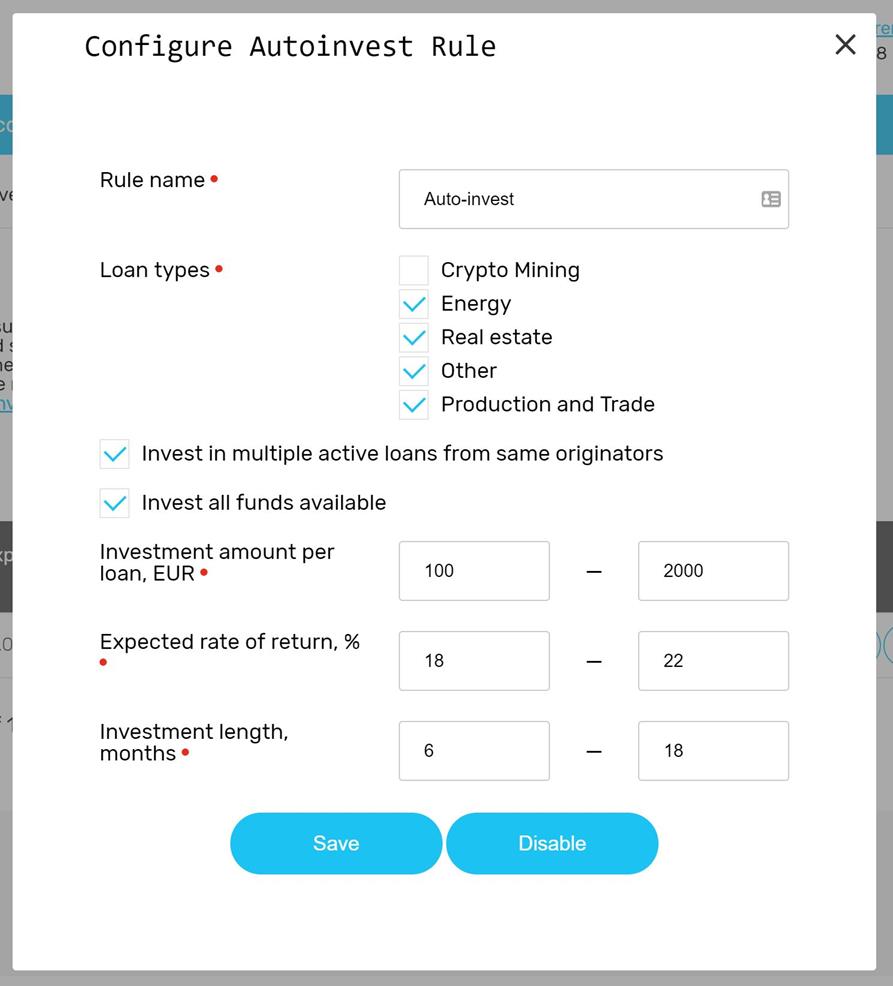

Tegelijkertijd emailde Envestio dat ze bezig waren met de laatste simulatietests voor de auto-invest. 10 dagen later, op 26 juli, kwam de verlossende mail dat de auto-invest feature beschikbaar is gekomen.

Zoals je ziet heb ik gelijk een auto-invest regel aangemaakt, en het is mogelijk om meerdere regels toe te voegen. Op deze manier kan je verschillende instellingen gebruiken per type project, voor kortlopende of langlopende projecten, etc. Per regel kan je een minimum en maximum instellen voor het geinvesteerde bedrag, de looptijd, en de rentepercentages. Ook kan je instellen hoeveel die regel in totaal mag investeren:

Het minimum bedrag dat automatisch geinvesteerd kan worden is 100 euro, en op 4 augustus zal ik dat bereikt hebben met de ontvangen rente. Vrij snel dus al, dus hopelijk komt er ook snel een nieuw project zodat ik de auto-invest kan zien werken.

Bij Envestio heb ik afgelopen maand € 180,64 rente ontvangen. Het gemiddelde rendement is nu 18,8%.

Als je je registreert via deze link, ontvang je 5 euro bonus bij je eerste storting, plus een bonus van 0,5% over al je investeringen in de eerste 270 dagen.

EstateGuru

EstateGuru

Bij EstateGuru heb ik sinds een tijdje de auto-invest aanstaan, en het viel me op dat twee emails bijna tegelijkertijd kreeg. Een meldde dat de auto-invest in een project geinvesteerd had, en de andere meldde dat dat betreffende project vol was:

Dit kan een indicatie zijn dat het aantal investeerders groeit en dit niet helemaal bijgehouden wordt door het aantal projecten dat beschikbaar komt. EstateGuru is ook een platform met vastgoedprojecten waarbij het vastgoed als onderpand dient ter bescherming van de investeringen, dus een toenemende populariteit van het platform kan een goede verklaring zijn. Zelf neig ik tegenwoordig ook wel meer naar dit soort platformen.

EstateGuru is nu ook uitgebreid naar Litouwen, en om dat te vieren is er de hele maand augustus een cashback actie. Als je in augustus minimaal 50 euro investeert in een lening uit Litouwen krijg je aan het einde van de actie een cashback bonus van 0,5% van je investering. De lening moet wel voorzien zijn van dit logo om in aanmerking te komen:

Bij EstateGuru heb ik afgelopen maand € 17,71 rente ontvangen. Het gemiddelde rendement is nu 8,0%.

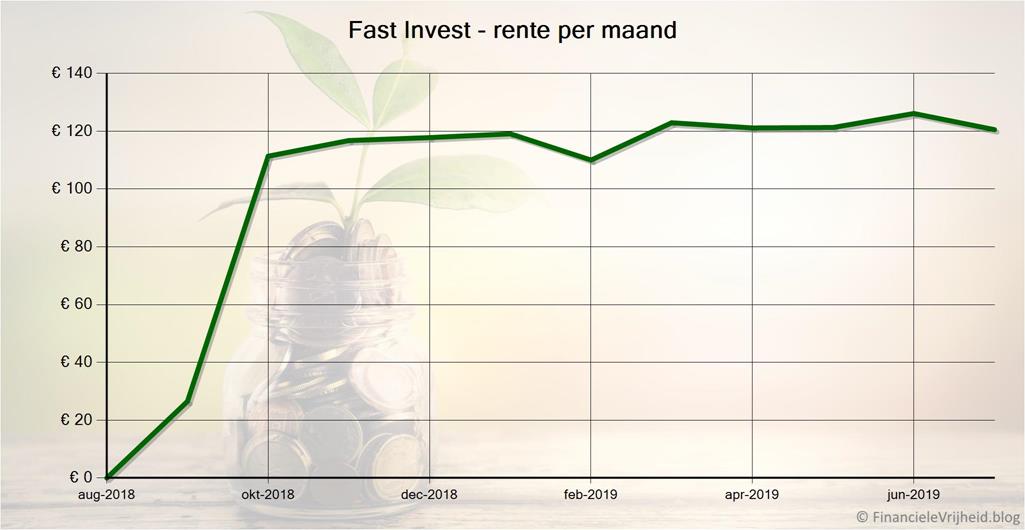

Fast Invest

Fast Invest

Fast Invest is een van de grotere platformen met 33 duizend investeerders. Het platform heeft nu voor in totaal 26 miljoen euro aan leningen verstrekt, en er is in totaal 800.000 euro aan rente betaald aan de investeerders. Nederland staat in de top 4 van landen met de meeste investeerders, toch leuk!

Bij Fast Invest heb ik afgelopen maand € 120,52 rente ontvangen. Het gemiddelde rendement is nu 13,7%.

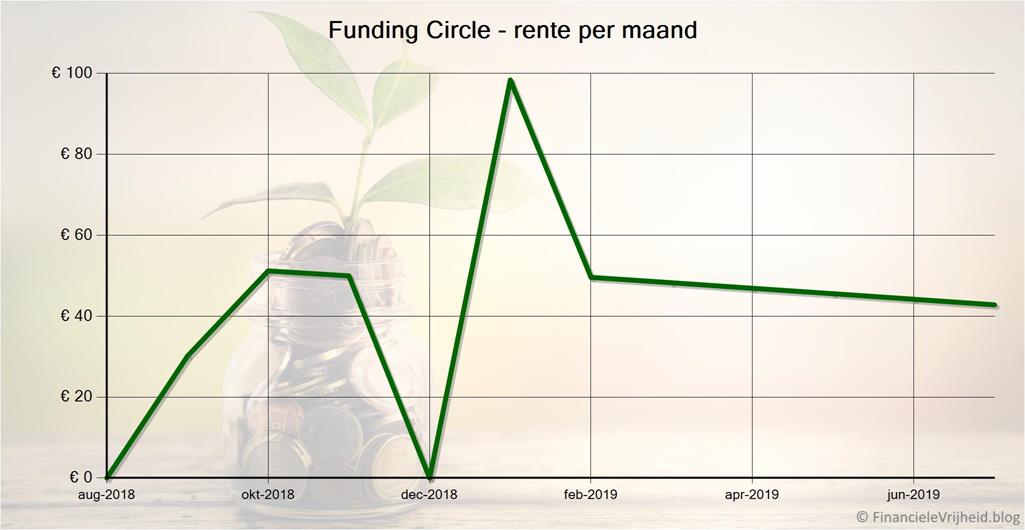

Funding Circle

Funding Circle

Bij de Nederlandse tak van Funding Circle kan je investeren in bedrijven in Nederland. Hier is altijd veel keus, deze maand zijn er 20 nieuwe leningen beschikbaar gekomen. Voordeel is dat de aflossingen en rente direct op je Nederlandse bankrekening worden gestort, nadeel is dat de looptijden behoorlijk lang zijn (meestal 2 tot 5 jaar) en je er dus ook lang aan vast zit. Het jaarlijkse rendement ligt tussen de 6% en de 10%.

Interessant is dat ze aangeven dat 83% van het Nederlandse kleinbedrijf een lening via de bank onbelangrijk vindt, en dat 63% geen aanvraag bij een bank heeft gedaan voordat ze een lening afsloten via Funding Circle.

Bij Funding Circle heb ik afgelopen maand € 42,80 rente ontvangen. Het gemiddelde rendement is nu 8,5%.

Grupeer

Grupeer

Er is nu meer bekend over de verbeteringen die Grupeer doorvoert en wanneer. Aan het einde van het derde kwartaal van dit jaar zal Grupeer de financiële cijfers van Grupeer en de kredietverstrekkers op het platform gaan publiceren. Tegen het einde van het jaar komen daar statistieken en verschillende overzichten over je investeringen bij.

In het eerste kwartaal van volgend jaar volgt dan een schema met de verwachte betalingen, plus de langverwachte ‘secondary market’ waar je investeringen kan doorverkopen aan andere investeerders.

Afgelopen maand heeft Grupeer het contract opgezegd met de kredietverstrekker Kviku, omdat er te weinig vraag naar hun leningen was. Alle investeerders hebben in juli al hun investeringen in deze leningen teruggekregen, inclusief de opgebouwde rente.

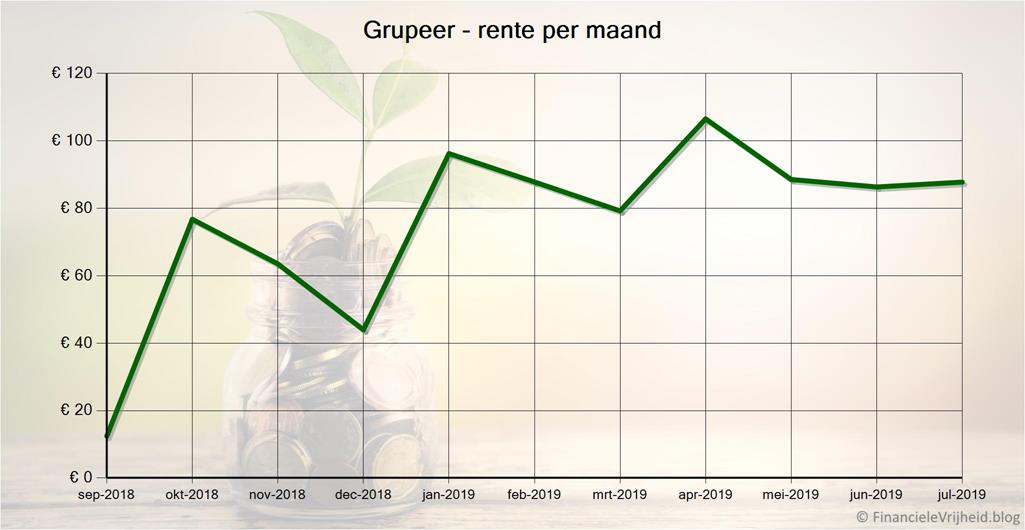

Bij Grupeer heb ik afgelopen maand € 87,75 rente ontvangen. Het gemiddelde rendement is nu 14,8%.

Iuvo

Iuvo

Bij Iuvo zag ik dat er een paar honderd euro niet meer geinvesteerd was door de auto-invest. Deze heb ik ingesteld op 13-20% rente, en “current” dus niet te laat met betalen. Er bleken maar 8 leningen te voldoen aan het filter, de rest had een rentepercentage van 12% of lager. De auto-invest investeert maximaal 100 euro in 1 lening, en dat was al in elk van deze 8 leningen gebeurd. Ik heb toen een tweede auto-invest portfolio aangemaakt, met precies dezelfde instellingen:

Toen ik deze nieuwe activeerde, werd het vrij geld geld direct geinvesteerd. Het (instelbare) maximum van 100 euro is dus echt per auto-invest portfolio, en met 2 auto-invests is het maximum nu dus 200 euro per lening. Hierdoor is de spreiding natuurlijk minder, wat weer wat meer risico is. Aan de andere kant is er nog steeds de buyback garantie en is 200 euro geen groot deel van mijn totaal daar, dus een echt risico is het ook weer niet.

Hopelijk komen er wel weer wat meer leningen van 13% of hoger bij. Als dat niet gebeurt moet ik of 300 euro per lening gaan investeren door nog een derde auto-invest aanmaken, of ook in leningen met 12% rente of lager moeten gaan investeren. Ik zag dat er maar 6 leningen met 12% staan, het overgrote deel van de beschikbare leningen heeft een rentepercentage van rond de 8%. Als het daar naar toe gaat dan zal mijn rendement bij Iuvo flink gaan zakken.. Hopelijk komt het zo ver niet.

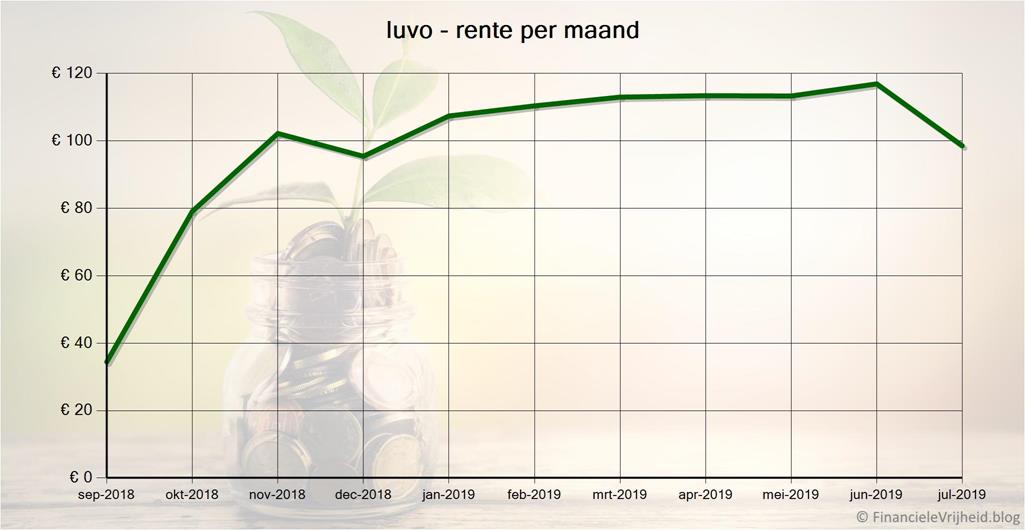

Bij Iuvo heb ik afgelopen maand € 98,52 rente ontvangen. Het gemiddelde rendement is nu 13,0%.

Kuetzal

Kuetzal

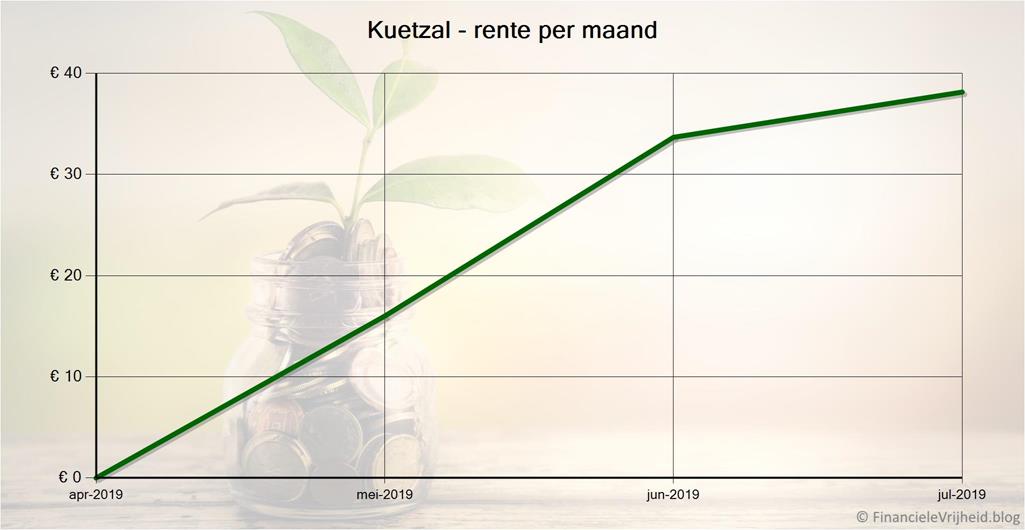

Bij Kuetzal ben ik in mei begonnen, en mijn rendement is inmiddels opgelopen tot 16,3%. Hiermee staat het gelijk op de tweede plaats, wat ook wel was te verwachten gezien de meeste projecten een rentepercentage van 19-20,5% hebben. Niet alle projecten hebben echter buyback garantie, dus dat is wel opletten. Je kan beter een project met een iets lagere rente uitkiezen die wel buyback garantie heeft: het is tenslotte belangrijker om je investeringen te beschermen dan die laatste procentje er uit te persen. Het scheelt meestal niet veel, er is een project met 19% rente plus buyback garantie.

Bij Kuetzal heb ik afgelopen maand € 38,15 rente ontvangen. Het gemiddelde rendement is nu 16,3%.

Als je je registreert via deze link, ontvang je een directe cashback bonus van 0,5% bij al je investeringen in de eerste 180 dagen.

Lender & Spender

Lender & Spender

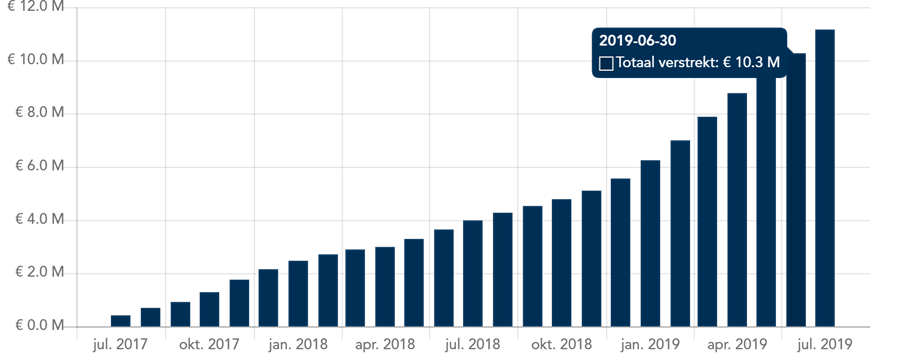

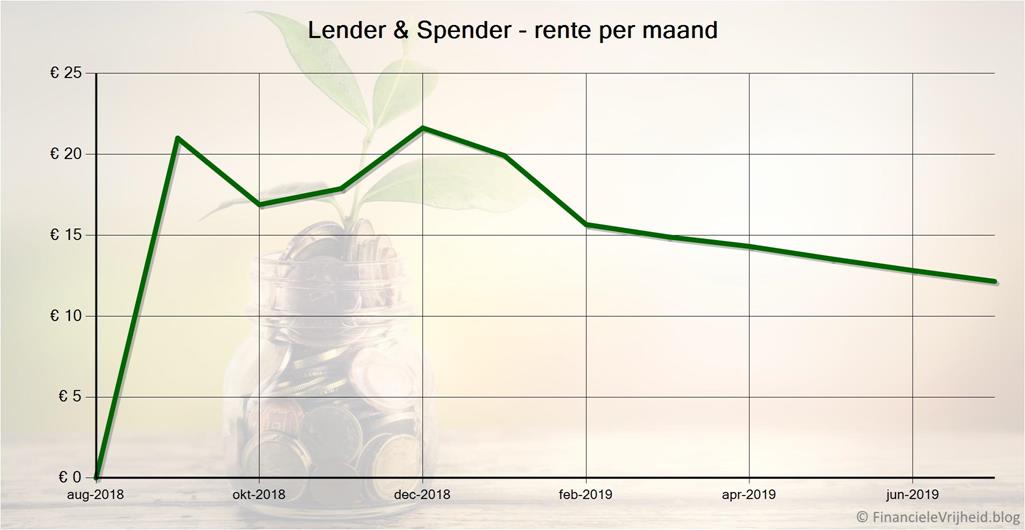

Lender & Spender blijft flink groeien. Dit is goed te zien in deze grafiek met verstrekte leningen:

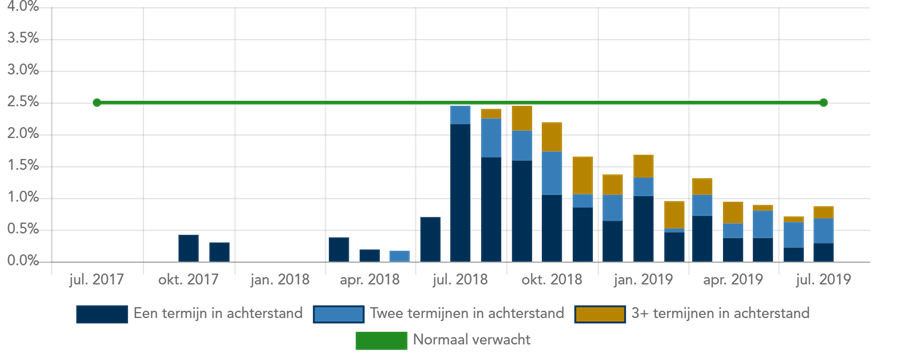

Het aantal leningen met een achterstand in betalingen blijkt reuze mee te vallen:

Consumenten kunnen tegen een niet al te hoge rente direct geld lenen bij dit platform. Hierdoor is het rendement voor investeerders ook een stuk lager. Aan de andere kant, het is wel in Nederland dus lekker vertrouwd dichtbij. En je zou het ook kunnen beschouwen als een steuntje in de rug van de Nederlandse economie.

Bij Lender & Spender heb ik afgelopen maand € 12,15 rente ontvangen. Het gemiddelde rendement is nu 3,9%.

Mintos

Mintos

Een van de kredietverstrekkers bij Mintos (Mikro Kapital) biedt nu ook zijn leningen uit Moldavie aan. Dit kleine landje ligt tussen Roemenie en Oekraine, en is een van de armste landen van Europa. Het loopt wel goed daar, want de leningen met een rentepercentage tot 9% hebben van Mintos een A- risicowaardering gekregen. Dit is de op een na hoogste beoordeling, dus een zeer laag risico. En ze zijn ook voorzien van de standaard buyback garantie. Als je hier ook in wilt (laten) investeren moet je wel je auto-invest settings aanpassen, want toevoegingen op Mintos worden niet automatisch geactiveerd in je auto-invest settings.

Mintos heeft deze maand ook de rating van 8 kredietverstrekkers aangepast, deze zijn ze allen een trede hoger ingeschaald: Agrocredit (B+ naar A-), Dinero (C+ naar B-), Cashwagon (C+ naar B-), Credilikeme (C naar C+), Credius (B naar B+), ID Finance Spain (B- naar B), Metrokredit (C+ naar B-) en Varks (B naar B+).

Let er op dat de auto-invest portfolios niet automatisch aangepast worden door dit soort wijzigingen, dus het is verstandig om die nog een keer na te lopen.

Bij Mintos heb ik afgelopen maand € 53,61 rente ontvangen. Het gemiddelde rendement is nu 10,3%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

TFG Crowd

TFG Crowd

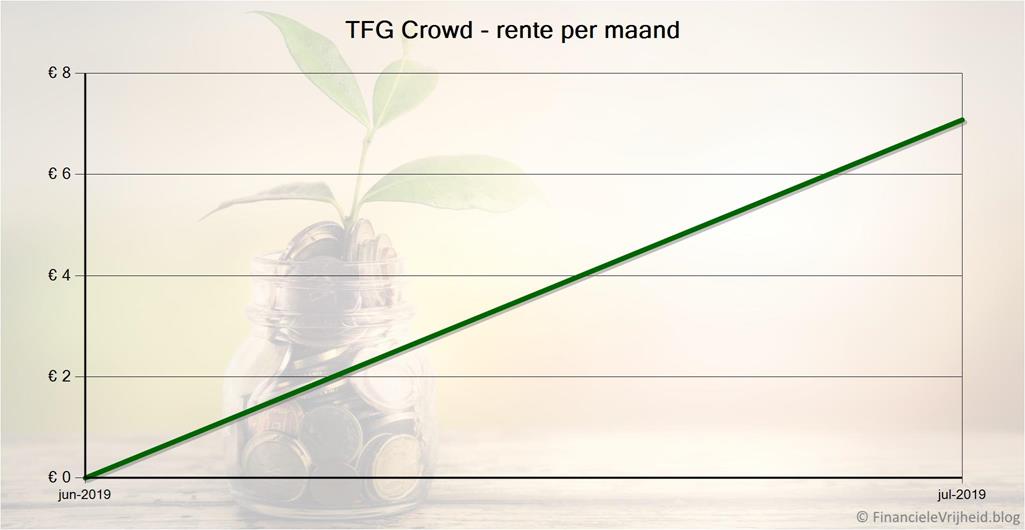

Deze maand heb ik mijn eerste rentebetaling ontvangen bij TFG Crowd. Een bescheiden bedrag van 7,08 euro maar ik heb daar ook maar 1.000 euro geinvesteerd. Wel in twee projecten met een rentepercentage van 17%, dus mijn historisch rendement zal de komende maand wel een stuk hoger zijn.

Dit is wel een platform waar ik voorzichtigheid aanbeveel. Het platform is behoorlijk nieuw, en er moet duidelijk nog veel aan toegevoegd worden want de informatievoorziening is zeg maar nog niet optimaal te noemen. Ik kan het voorlopig dus alleen maar adviseren voor een klein deeltje van je investeringsportfolio, en alleen als je geinteresseerd bent in het uitproberen van nieuwe platformen.

Bij TFG Crowd heb ik afgelopen maand € 7,08 rente ontvangen. Het gemiddelde rendement is nu 4,5%.

Twino

Twino

Als je kijkt bij Twino dan is het totaal aan investeringen waarbij de leningen op tijd terugbetaald worden nu 20 miljoen euro, dit is driekwart van het totaal. Bij 18,6% is er nu een betalingsachterstand, dit is bijna 5 miljoen euro. En bij de overige 5,9% zijn de terugbetalingen helemaal gestopt:

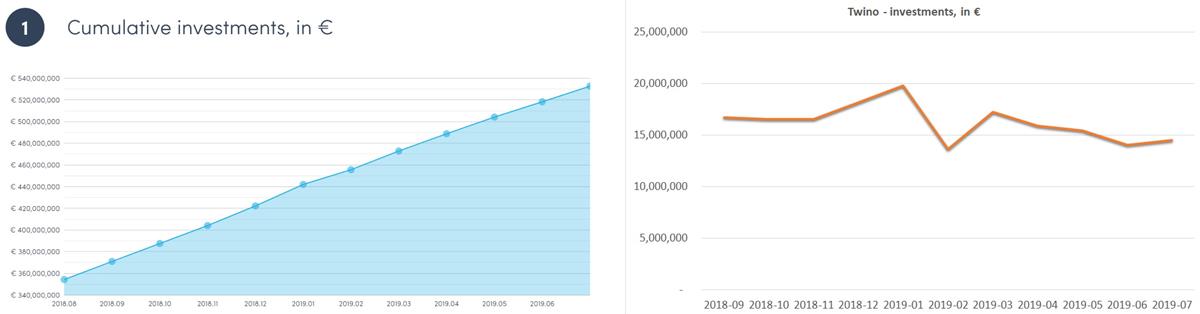

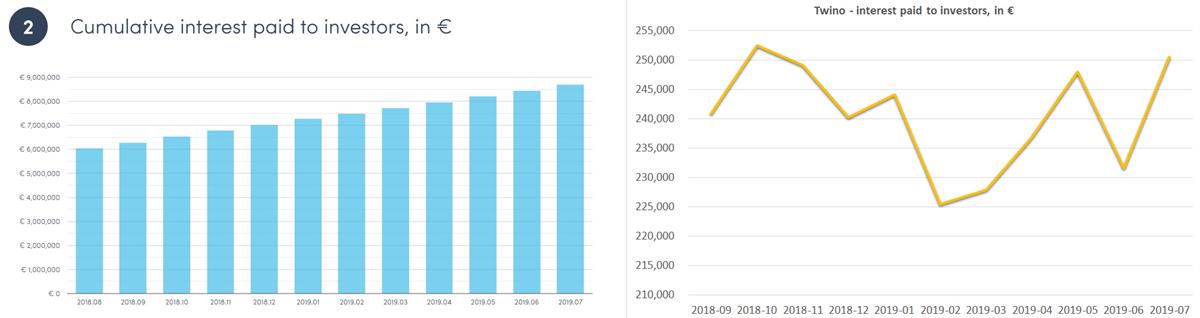

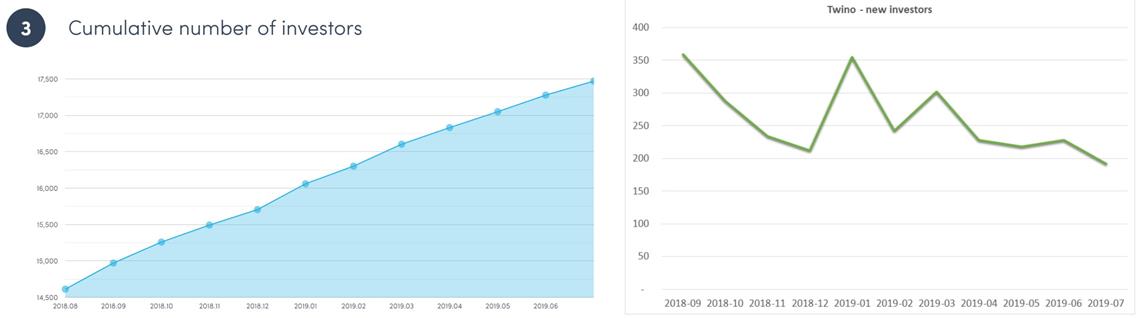

De andere Twino statistieken tonen geruststellende stijgende lijnen, maar het is lastig om de echte trends te zien bij cumulatieve waardes. Ik heb de grafieken omgezet in de waardes per maand, en hieronder zie je ze naast elkaar zodat je goed het verschil kan zien. Links zie je steeds de officiële grafiek van Twino zelf, rechts staat de grafiek die ik gemaakt heb.

De eerste is het totale volume aan investeringen, die nu lichtjes dalend lijkt:

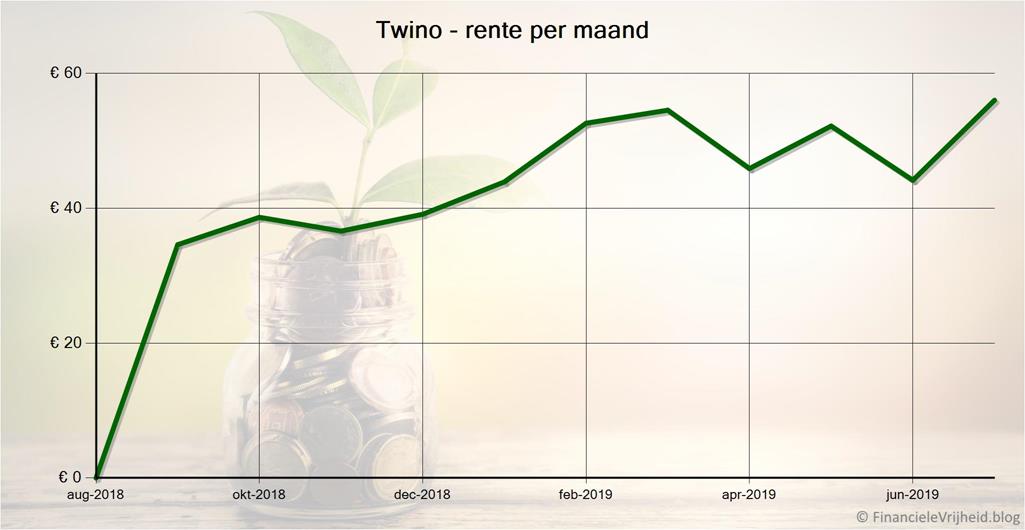

Als je kijkt naar de tweede grafiek met de rente die is uitbetaald aan de investeerders, dan ziet deze er opeens een stuk grilliger uit. Maar er is niet echt een neergaande trend.

Als je kijkt naar het aantal investeerders, is er weer een neergaande trend te zien. Het is niet te zien of dit komt doordat er minder nieuwe investeerders bijkomen of dat er meer investeerders bij het platform weggaan.

Ik maak me nog niet direct zorgen, maar ik zie wel reden om dit platform de komende paar maanden wat beter in de gaten te houden. Wordt vervolgd dus.

Bij Twino heb ik afgelopen maand € 56,02 rente ontvangen. Het gemiddelde rendement is nu 10,8%.

Blog verkeer

Het aantal bezoekers is afgelopen maand iets gestegen naar 1.617 en er zijn 7.734 pagina’s bezocht. Bedankt allemaal!

Ten slotte…

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden. Je kan ze ook hier vinden.

Reacties: 4

Informatief en interessant blog, erg handig om in te stappen in de wondere wereld van P2P platformen. Ik zou ook geïnteresseerd zijn om wat beter te begrijpen wie nu waaraan verdient, hoeveel betaalt degene die de lening afsluit, wie betaalt de kosten voor het platform, voor het afhandelen van de defaults, de tussenpartijen die de krediet administratie doen, etc. Is daar ergens info over te vinden?

Bij de meeste platformen worden de kosten betaald door de partij de het project of de leningen gefinancierd wil zien.

Lender & Spender is een uitzondering. Hier betaalt de (particuliere) lener afsluitkosten, maar ook de investeerders betalen servicekosten: 1% op jaarbasis. Dit platform is hier wel heel transparant over.

Andere platformen rekenen kosten aan de bedrijven die projecten op hun. platform willen plaatsen/financieren. Dit gebeurt meestal in een onderhandeling, en hier zijn maar weinig cijfers over bekend.

Bij platformen waar kredietverstrekkers consumentenleningen aanbieden worden de kosten betaald door die kredietverstrekkers.

De kosten v oor het platform worden betaald uit deze vergoedingen. Bij sommige platformen wordt het platform onderhouden door de partij die de leningen verstrekt (bijv. Twino).

De kredietverstrekkers zijn verantwoordelijk voor het afhandelen van de defaults, en indien van toepassing ook voor het betalen van de buyback garanties. Als er geen kredietverstrekker aanwezig is dan handelen de platformen de defaults zelf af. Eventuele betalingen kange ndan natuurlijk wel af van de aanwezigheid van een buyback garantie of niet.

Is er ergens een template beschikbaar in bv Excel om de investeringen en ontvangen rente etc te verwerken in een mooi financieel totaaloverzicht?

Hi André, als je me via de Contact pagina een berichtje stuurt dan zal ik je een voorbeeld Excel bestand e-mailen. Hierin kan je zien hoe je zelf je XIRR kan berekenen en overzichten kan maken voor een paar platformen en voor je totale P2P portfolio. Als je handig bent met Excel kan je deze zelf uitbreiden, of als voorbeeld gebruiken.