Mei 2020: winst en leermomenten op de beurs

Het einde van de crisis in nog niet in zicht, maar gelukkig worden de maatregelen in Nederland en andere Europese landen langzaam versoepeld. De impact is groot, naar verwachting krimpt de economie dit jaar met ongeveer 7%.

Op korte termijn zal de economie zich nog niet herstellen, maar vanaf de zomermaanden zal de economische activiteit weer gaan toenemen. Volgend jaar wordt gehoopt op een redelijk herstel. Het niveau van de economie eind 2021 zal naar verwachting iets onder het niveau van 2019 liggen.

In deze maandelijkse update laat ik mijn resultaten van de afgelopen maand zien die ik heb bereikt op de beurs en met crowdfunding en crowdlending. Op de beurs heb ik een mooie slag geslagen, en flink wat winst gemaakt. Zoals je verderop kan lezen ging dat wel met wat leermomentjes gepaard.

Ook de inkomsten uit crowdlending vielen me zeker niet tegen. Veel platformen hebben leners uitstel van betaling gegeven, maar het lijkt er op dat het grootste deel gewoon doorloopt. En nu langzaam de maatregelen in de meeste landen versoepeld worden, zou het allemaal nog met een sisser af kunnen lopen. Tenzij de boel opeens weer oplaait natuurlijk.. Maar daar hoop ik niet op, want ik wil eindelijk wel weer eens op vakantie!

Portfolio overzicht mei 2020

Afgelopen maand is mijn totale portfolio € 8.476,69 in waarde gestegen (stortingen en opnames niet meegerekend). Mijn gemiddelde rendement over alle platformen is nu 7,4%. In de tabel hieronder zie je de details per platform.

| Categorie | Winst | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending | € 633,28 | 1,7% | € 82.168 | € -437 |

| Crowdfunding | € -302,29 | 9,8% | € 31.692 | € 12.500 |

| Stock | € 7.843,41 | 203,0% | € 47.290 | € 9.034 |

| Portfolio | € 8.174,40 | 7,4% | € 161.150 | € 21.097 |

Passief inkomen per maand

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 10 mei | Opgenomen: € 250 | |

| 11 mei | Bijgestort: € 5.000 | |

| 11 mei | Bijgestort: € 5.000 | |

| 24 mei | Bijgestort: € 2.000 | |

| 28 mei | Bijgestort: € 12.500 | |

| 28 mei | € 12.500 geïnvesteerd in Aandelen 'Beer in a Box' | |

| 31 mei | Opgenomen: € 500 | |

| 31 mei | € 100 geïnvesteerd in Sassari 15, Cesenatico, Italy (II) (10,5%) | |

| 31 mei | € 200 geïnvesteerd in Mariengasse 12 (7%) | |

| 31 mei | € 100 geïnvesteerd in Invoice Financing Freight Transportation (24%) | |

| 31 mei | € 100 geïnvesteerd in Leather Craft Supplies (22,1%) | |

| 31 mei | € 100 geïnvesteerd in Disinfectants & Sanitizers (21,9%) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Individuele orders bij de beursplatformen heb ik nog niet meegenomen in dit overzicht.

Crowdlending

Ik ben blij met de stijging van € 633,28 voor mijn crowdlending portfolio. Dit geeft wel aan dat dit toch een markt met potentie is. Ik verwacht dat binnen 1 a 2 jaar de stabiliteit in deze markt terug is en de goede spelers overgebleven zijn. Er komt ook steeds meer regulering vanuit Europa, en de gevestigde platformen zoeken elkaar ook steeds meer op om via zelfregulering en gezamenlijke richtlijnen voor meer transparantie te zorgen.

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 34,07 | 6,8% | € 6.158 | ||

| € 6,76 | 3,6% | € 1.695 | ||

| € 4,45 | 4,7% | € 3.714 | ||

| € 102,38 | 10,2% | € 5.930 | ||

| € 0,00 | 12,9% | € 8.602 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 16,67 | 9,7% | € 2.957 | ||

| € 2,03 | 1,4% | € 1.424 | ||

| € 41,79 | 13,3% | € 5.084 | ||

| € 22,66 | 6,7% | € 2.882 | ||

| € 26,75 | 8,6% | € 3.884 | ||

| € 14,88 | 12,8% | € 8.568 | ||

| € 161,62 | 11,6% | € 8.417 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 9,22 | 4,0% | € 2.801 | ||

| € 94,31 | 10,5% | € 5.963 | ||

| € 10,21 | -12,9% | € 2.409 | ||

| € 3,55 | -2,7% | € 1.499 | ||

| € 15,59 | 9,8% | € 1.079 | ||

| € 12,19 | 17,0% | € 1.121 | ||

| € 34,39 | 9,4% | € 5.860 | ||

| € 19,76 | 10,3% | € 2.122 | ||

| € 633,28 | 1,7% | € 82.168 |

Bondora

Bondora

Ik hoor dat mensen bij Bondora een tijdje moeten wachten op hun uitbetalingen. Vanwege de vele opnames worden de uitbetalingen vanuit de Go&Grow nu in delen gedaan, dit staat ook vooraf duidelijk aangegeven. Om te zien hoe lang het nu duurt heb ik zelf een klein bedrag opgenomen, dus ik ben benieuwd.

Bij Bondora heb ik afgelopen maand € 34,07 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

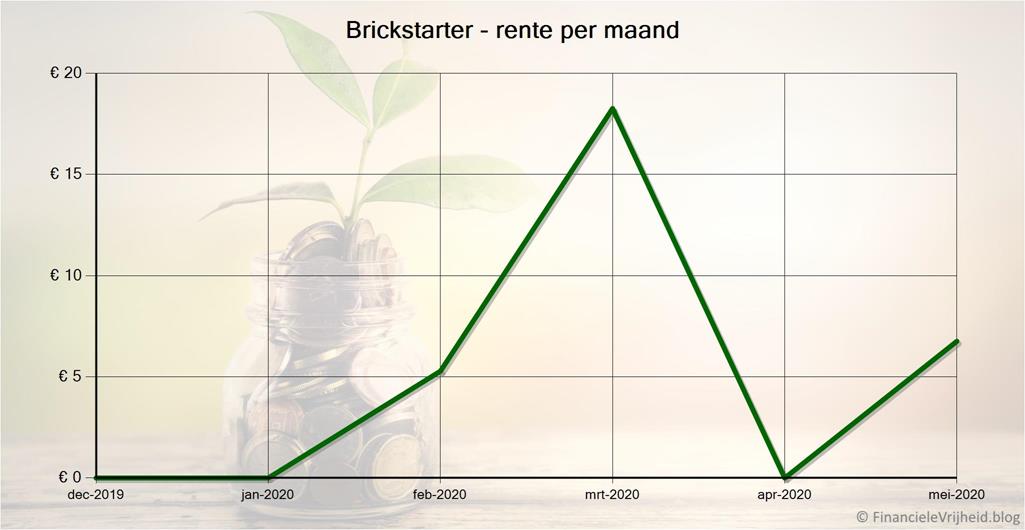

Brickstarter

Brickstarter

Brickstarter ziet het aantal boekingen weer toenemen, nu de Spaanse overheid het eind van de reisrestricties heeft aangekondigd.

Brickstarter verwacht over ongeveer een week de secundaire markt te openen.

De aankoop van het appartement ‘Ático Santo Domingo’ is niet doorgegaan, en de investering is teruggestort in mijn account. De 5% bonusrente is wel betaald, dus dat is wel erg netjes.

Bij Brickstarter heb ik afgelopen maand € 6,76 rente ontvangen. Het gemiddelde rendement is nu 3,6%.

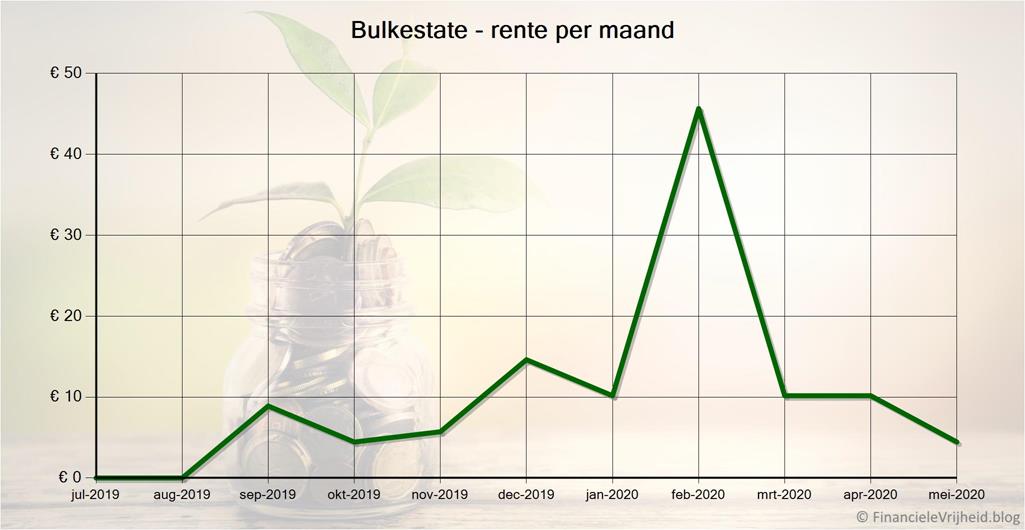

Bulkestate

Bulkestate

Investeerders bij Bulkestate zijn nog steeds erg actief, een nieuw gepubliceerd project was binnen een dag volledig gefinancierd. Afgelopen maand zijn er 3 nieuwe projecten toegevoegd, waarvan 1 met maandelijkse betalingen.

Bij Bulkestate heb ik afgelopen maand € 4,45 rente ontvangen. Het gemiddelde rendement is nu 4,7%.

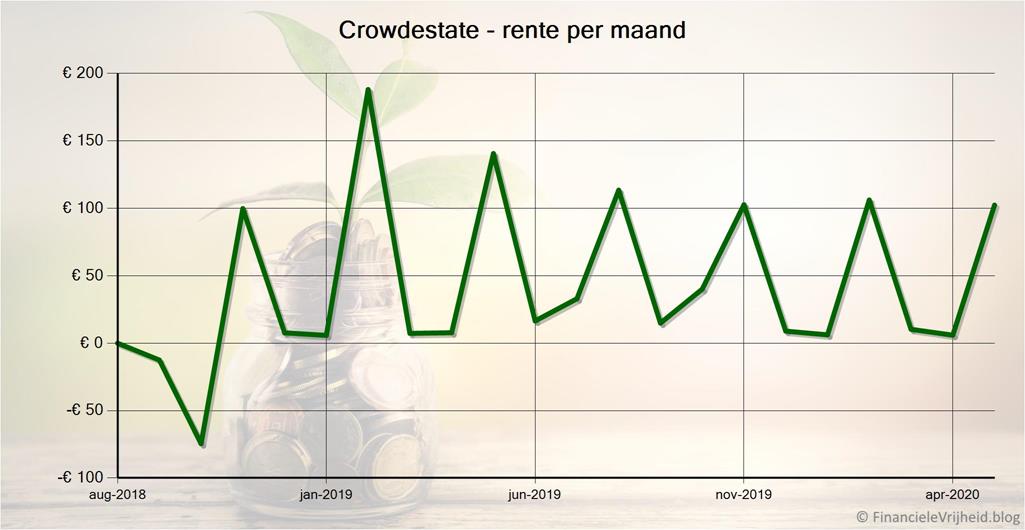

Crowdestate

Crowdestate

Bij Crowdestate heb ik weer de kwartaalrente ontvangen van het ‘Astangu 18/20’ project: 90 euro. Dat tikt lekker aan. Hierdoor kwam het vrije bedrag ook weer boven de investeringsgrens van 100 euro, dus dat heb ik gelijk geïnvesteerd in een ander project.

Bij Crowdestate heb ik afgelopen maand € 102,38 rente ontvangen. Het gemiddelde rendement is nu 10,2%.

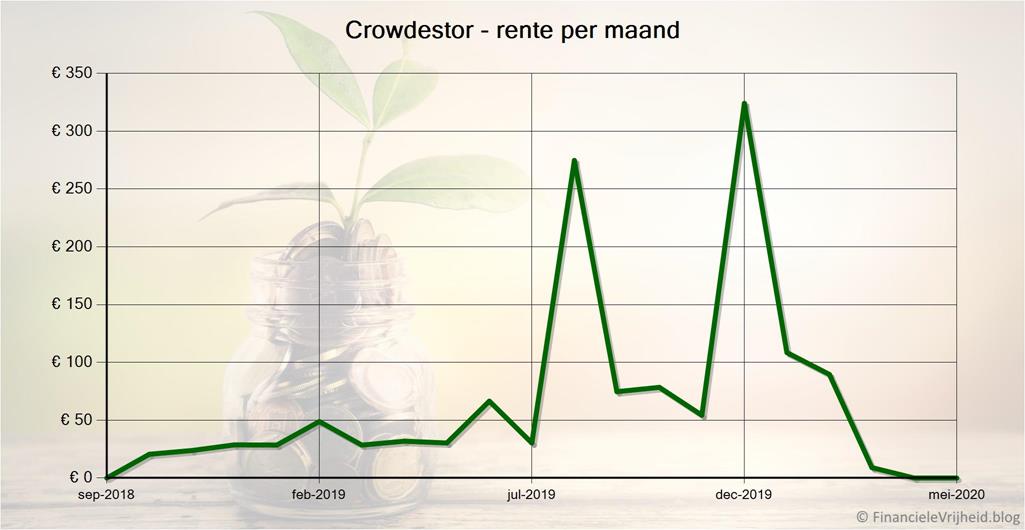

Crowdestor

Crowdestor

Komende maand wordt het spannend, dan verwacht ik de terugbetaling van het ‘Artileria’ project. Ik vond een website waar de volledig gerenoveerde appartementen te koop staan, dat ziet er goed uit.

De P2P conferentie is een jaar uitgesteld naar juni 2021 door de crisis, maar als ik weer in Riga ben dan ga ik hier zeker weer even langs om het resultaat te vergelijken met de foto’s die ik vorig jaar heb gemaakt.

Als ik het geld ontvangen heb dan ga ik proberen om het op te nemen, omdat ik hier vrij veel geïnvesteerd heb in vergelijking tot de andere platformen.

Bij Crowdestor heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 12,9%.

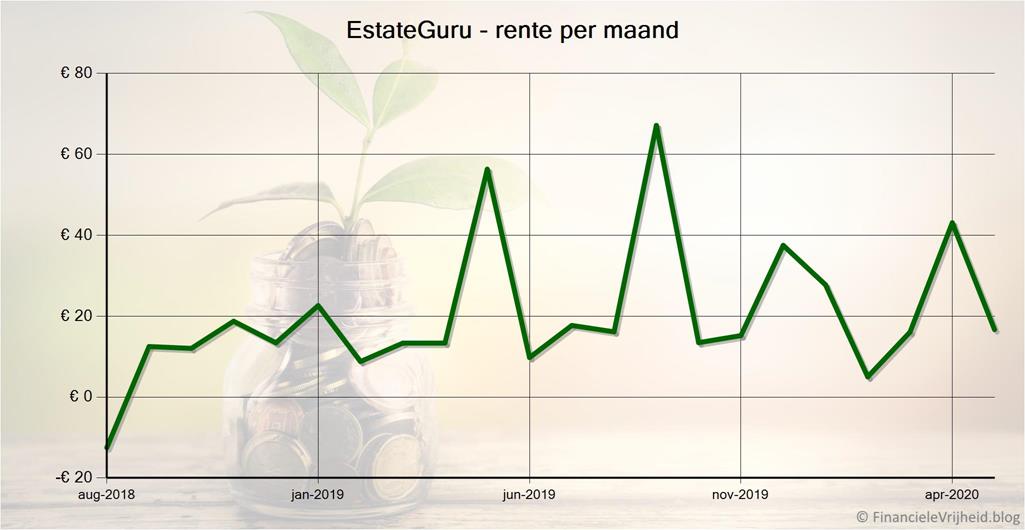

EstateGuru

EstateGuru

De crowdfunding actie van EstateGuru op Seedrs loopt als een zonnetje, er is 202% van het gezochte bedrag geinvesteerd.

Bij EstateGuru heb ik afgelopen maand € 16,67 rente ontvangen. Het gemiddelde rendement is nu 9,7%.

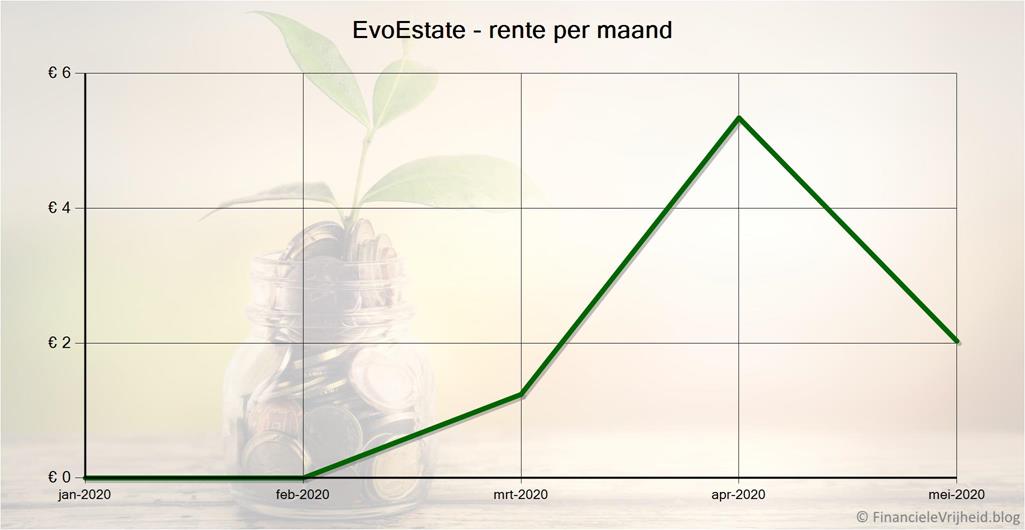

EvoEstate

EvoEstate

Bij EvoEstate heb ik het geld van het project dat vorige maand werd geannuleerd, geïnvesteerd in het project ‘Mariengasse 12’ dat op het platform ‘Rendity’ staat. Rendity is een platform dat is gevestigd in Wenen, Oostenrijk. Dit project biedt ‘slechts’ 7% rente, maar dit is vrij normaal in landen als Oostenrijk en Duitsland. Het voelt wel goed om in wat meer “West-Europese” landen te investeren.

Bij EvoEstate heb ik afgelopen maand € 2,03 rente ontvangen. Het gemiddelde rendement is nu 1,4%.

Als je je registreert via deze link, ontvang je een bonus van 0,5% over al je investeringen in de eerste 6 maanden.

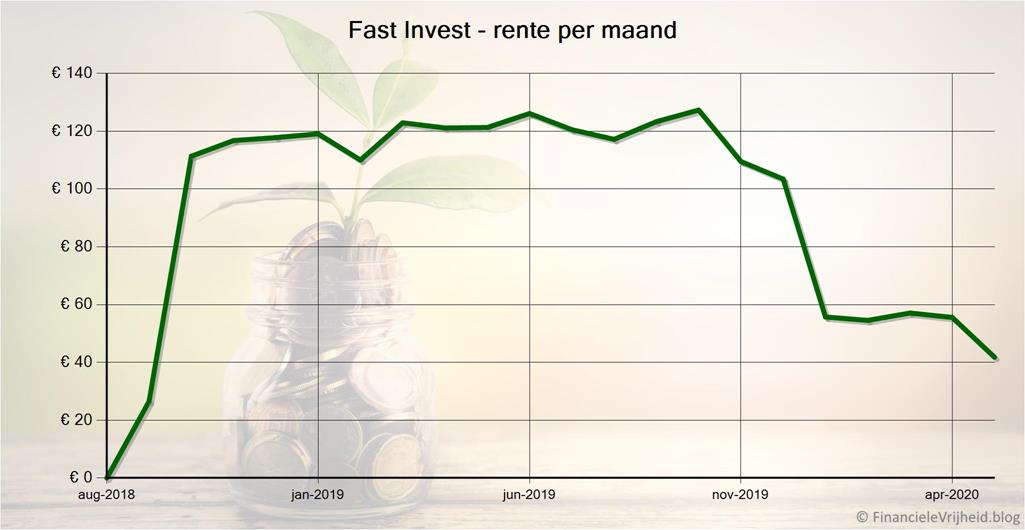

Fast Invest

Fast Invest

Fast Invest heeft aangegeven dat ze voor alle nieuwe opnames kosten gaan rekenen: EUR 1,50 per transactie. Volgens eigen zeggen hadden ze de laatste tijd veel problemen door een grote hoeveelheid opnames van kleine bedragen, die hen niet alleen tijd kost maar ook een vergoeding per transactie.

Omdat veel terugbetalingen vertraging opliepen hebben ze nu ‘Lag Ante’ geïntroduceerd. Als je terugbetaling niet binnen 7 dagen verwerkt is dan krijg je een dagelijkse vergoeding van 0,025%. Dit lijkt niet veel, maar omgerekend is dat 9% op jaarbasis. Maar dit gaat pas in na 7 dagen, dus je moet het niet zien als een nieuwe vorm van investeren 🙂 Het blijft natuurlijk vervelend dat overboekingen naar je eigen bankrekening zo lang kunnen duren.

Bij Fast Invest heb ik afgelopen maand € 41,79 rente ontvangen. Het gemiddelde rendement is nu 13,3%.

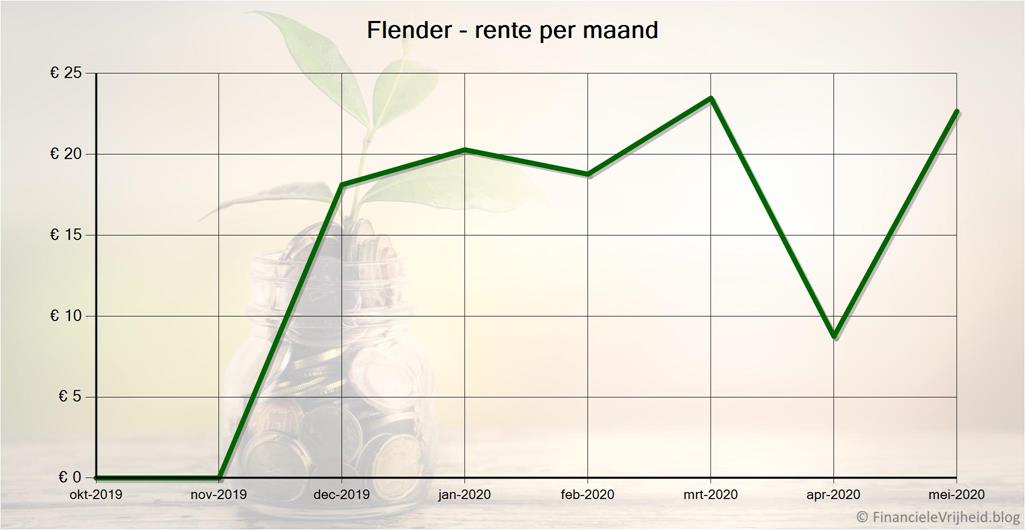

Flender

Flender

Bij Flender hebben 4 van de 11 projecten waarin ik geïnvesteerd heb uitstel van betaling gekregen. De rest loopt gewoon door, ongeveer twee keer per maand krijg ik bericht dat de auto-invest weer heeft geïnvesteerd (en dus het minimum investeringsbedrag van 50 euro bereikt was door rentebetalingen en aflossingen).

Bij Flender heb ik afgelopen maand € 22,66 rente ontvangen. Het gemiddelde rendement is nu 6,7%.

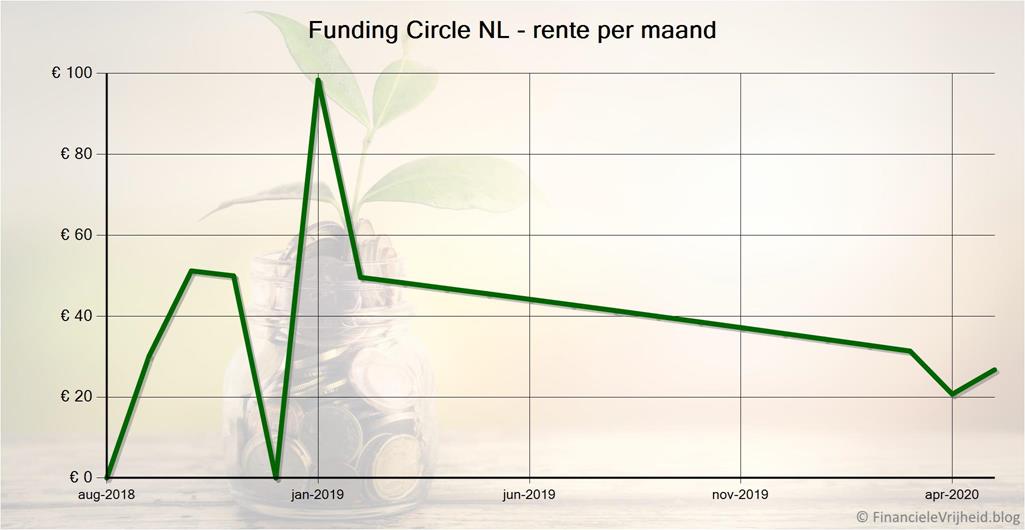

Funding Circle NL

Funding Circle NL

Bij Funding Circle NL loopt er maar 1 project achter met betalingen (een maand). Voor de rest is alles weer keurig uitbetaald. Het is niet meer mogelijk om te investeren in nieuwe projecten omdat dit platform zich niet meer op particuliere investeerders richt. De resterende looptijd van mijn investeringen hier varieert van 3 tot 39 maanden.

Bij Funding Circle NL heb ik afgelopen maand € 26,75 rente ontvangen. Het gemiddelde rendement is nu 8,6%.

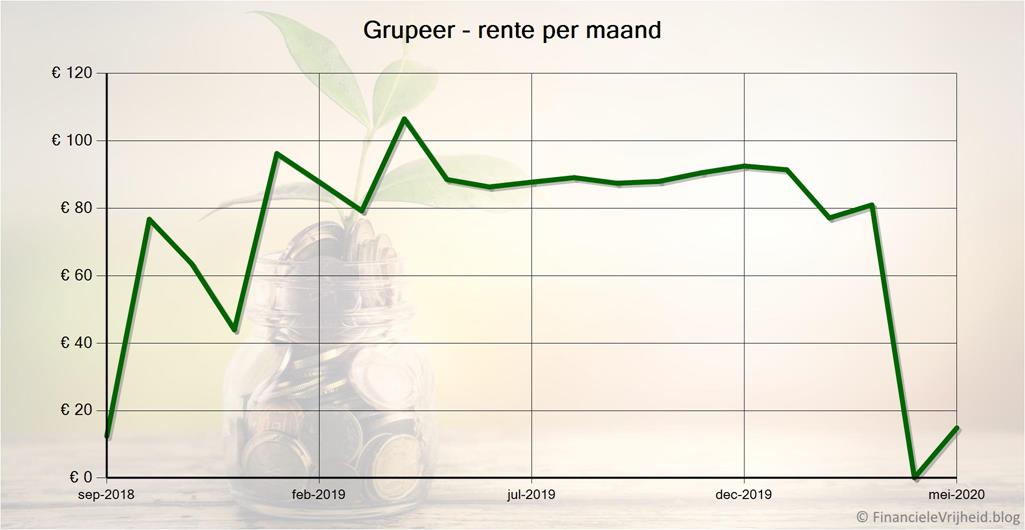

Grupeer

Grupeer

Ik heb getwijfeld of ik deze maand Grupeer al zou afschrijven, maar ik heb besloten om dat nog niet te doen. De website is nog in de lucht, en er wordt ook nog spaarzaam gecommuniceerd (eindelijk). Er is zelfs deze maand weer iets aan rente en aflossing gestort. Niet dat je er veel aan hebt, maar ze geven in ieder geval toe dat hun bankrekeningen geblokkeerd zijn. Vanwege technische problemen hebben ze alle account balances teruggezet naar de stand van 31 maart, en in juni verwachten ze alle transacties na die datum weer verwerkt te hebben. En een reddingsplan klaar te hebben. Dit klink allemaal als tijdrekken, het geeft in ieder geval geen vertrouwen…

Er is een website waar je meer informatie kan vinden over de rechtszaak die tegen Grupeer voorbereid wordt. Op deze website is te lezen dat de juridische entiteit die de deelnemende investeerders zal representeren bijna opgericht is. De kosten om mee te doen met deze rechtszaak zijn ook bekend: 1,8% van je claim met een minimum van € 25.

Op die website, op de pagina ‘Links & Resources’, kan je ook lezen hoe je je gegevens van de Grupeer site kan downloaden, zodat ze het juiste formaat hebben om mee te doen met de rechtszaak. Zelfs als je niet meedoet kan het nuttig zijn om deze gegevens als backup te bewaren (en heb je altijd de gegevens nog mocht de Grupeer website down gaan en je toch nog mee zou willen doen).

Bij Grupeer heb ik afgelopen maand € 14,88 rente ontvangen. Het gemiddelde rendement is nu 12,8%.

Iuvo

Iuvo

Bij Iuvo waren de ontvangen rente en aflossingen weer wat opgelopen, dus ik heb 250 euro opgenomen. Niet omdat ik ontevreden ben over dit platform, maar omdat ik hier veel meer dan bij andere platformen heb uitstaan.

De ontvangen rente is bij Iuvo nog nooit zo hoog geweest, maar dat zijn denk ik betalingen van de vorige maand die uitgesteld waren. Vorige maand was het namelijk juist heel erg laag.

Bij Iuvo heb ik afgelopen maand € 161,62 rente ontvangen. Het gemiddelde rendement is nu 11,6%.

Lender & Spender

Lender & Spender

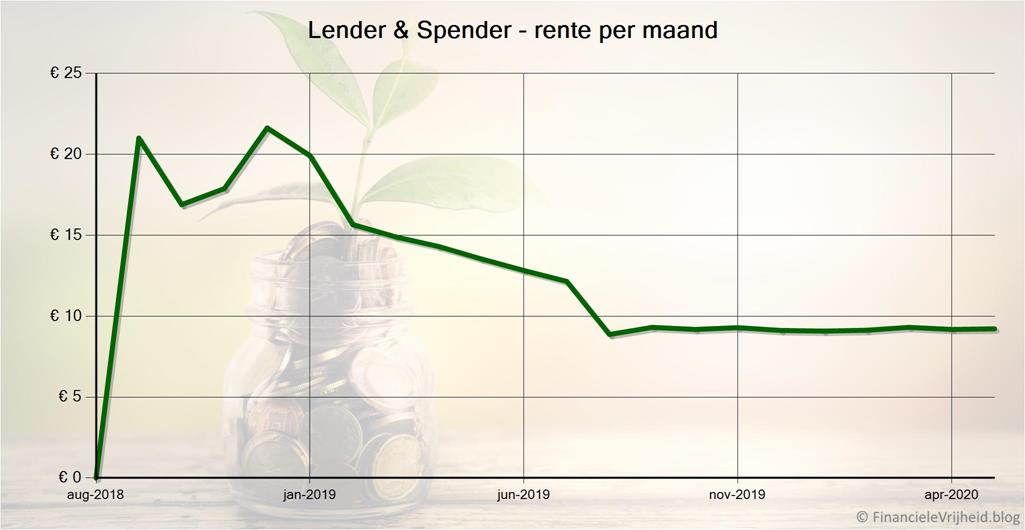

Ook Lender & Spender heeft betrekkelijk weinig last van de crisis. Slechts een klein deel van de leners is werkzaam in de zwaar getroffen sectoren. Ze zien ook een afname van het aantal leningaanvragen, omdat mensen in deze tijd minder zijn gaan uitgeven.

Bij Lender & Spender heb ik afgelopen maand € 9,22 rente ontvangen. Het gemiddelde rendement is nu 4,0%.

Mintos

Mintos

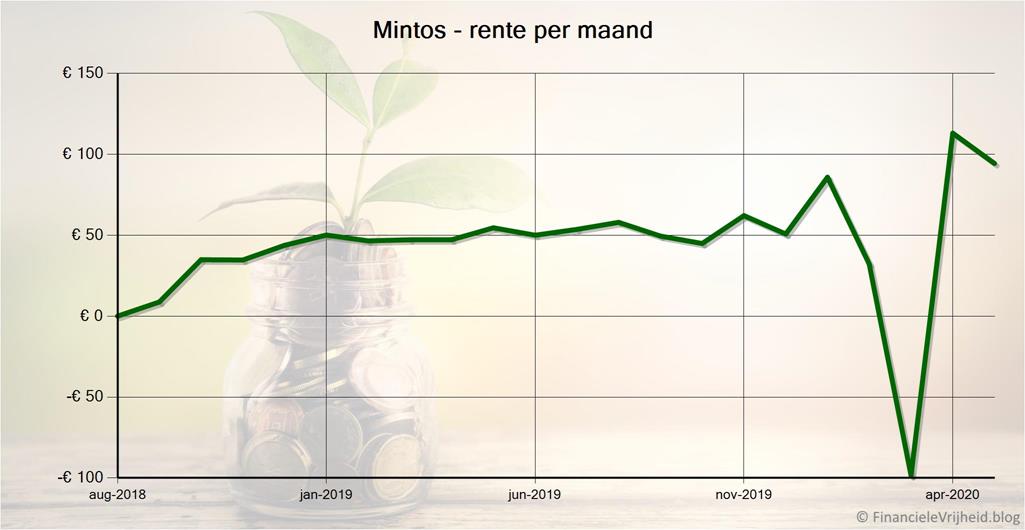

Mintos heeft de afgelopen maand twee mijlpalen gehaald. Sinds 2015 hebben investeerders nu in totaal 100 miljoen euro aan rente ontvangen. En de 300.000ste investeerder heeft zich aangemeld. Het is duidelijk dat Mintos met afstand het grootste P2P platform in Europa is.

Sinds ze 3 maanden geleden hun App hebben gelanceerd is deze 80.000 keer gedownload. In een van de laatste versies hebben ze ook de Nederlandse taal toegevoegd. Als je snel inzicht wil krijgen in je account dan werkt dat prima via de app.

Bij Mintos heb ik afgelopen maand € 94,31 rente ontvangen. Het gemiddelde rendement is nu 10,5%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

NEO Finance

NEO Finance

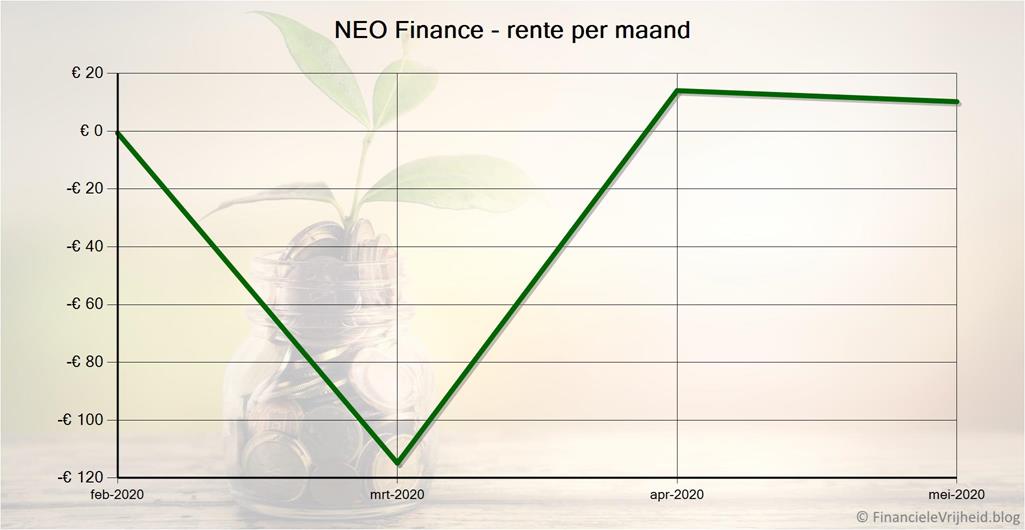

Bij NEO Finance heb ik afgelopen maand € 10,21 rente ontvangen. Het gemiddelde rendement is nu nog -12,9%, maar dat komt door de eenmalige kosten voor het garantiefonds.

Reinvest24

Reinvest24

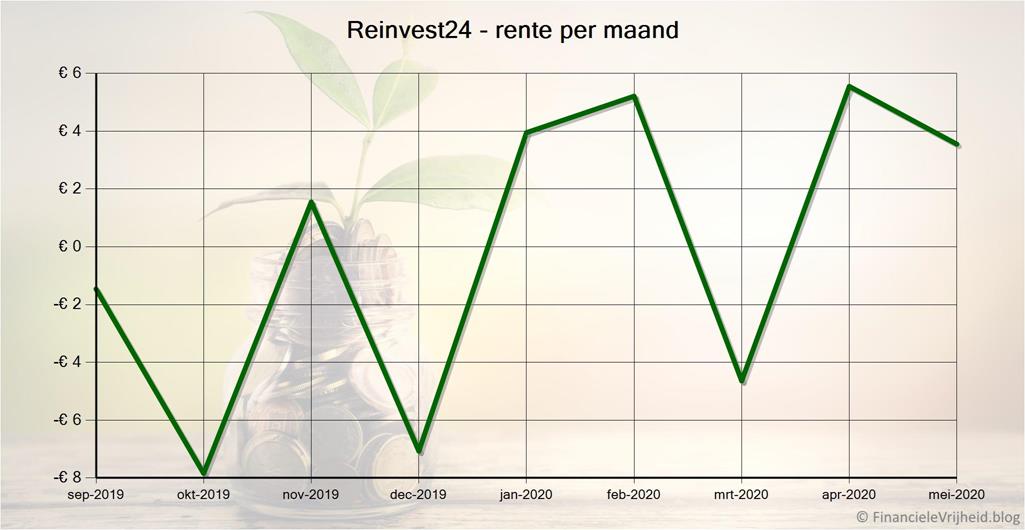

Ik had verwacht dat Reinvest24 deze maand bij mij break-even zou draaien, en dat alle kosten nu gecompenseerd zouden zijn door de opbrengsten. Maar dat zal pas komende maand zijn, nu scheelde het nog 1,20.

Bij Reinvest24 heb ik afgelopen maand € 3,55 rente ontvangen. Het gemiddelde rendement is nu -2,7%.

Robocash

Robocash

De Robocash groep heeft in de eerste drie maanden van dit jaar 2,35 miljoen USD winst gemaakt. Vanwege de crisis hebben ze flink in de kosten geschrapt en drie scenario’s opgesteld voor de rest van het jaar. Zelfs in het meest ongunstige scenario maken ze in 2020 nog steeds ruim 10 miljoen dollar winst, dus het ziet er naar uit dat we ons daar geen zorgen over hoeven te maken.

Sinds de problemen met het Filipijnse onderdeel in november waren de inkomsten een heel stuk lager, en daalde mijn rendement van 9% naar 5,5%. In april en mei heb ik relatief veel meer ontvangen, en hierdoor is mijn rendement weer helemaal opgeklommen naar 9,8%.

Robocash heeft ook de secundaire markt geopend. Er zijn wel wat beperkingen: de leningen moeten bijvoorbeeld een looptijd van een jaar hebben, en je moet ze al 6 maanden in bezit hebben. Maar als ze na 14 dagen nog niet gekocht zijn door een andere investeerder dan neemt Robocash ze over. Voor zowel de koper als verkoper zijn er geen kosten aan verbonden.

Bij Robocash heb ik afgelopen maand € 15,59 rente ontvangen. Het gemiddelde rendement is nu 9,8%.

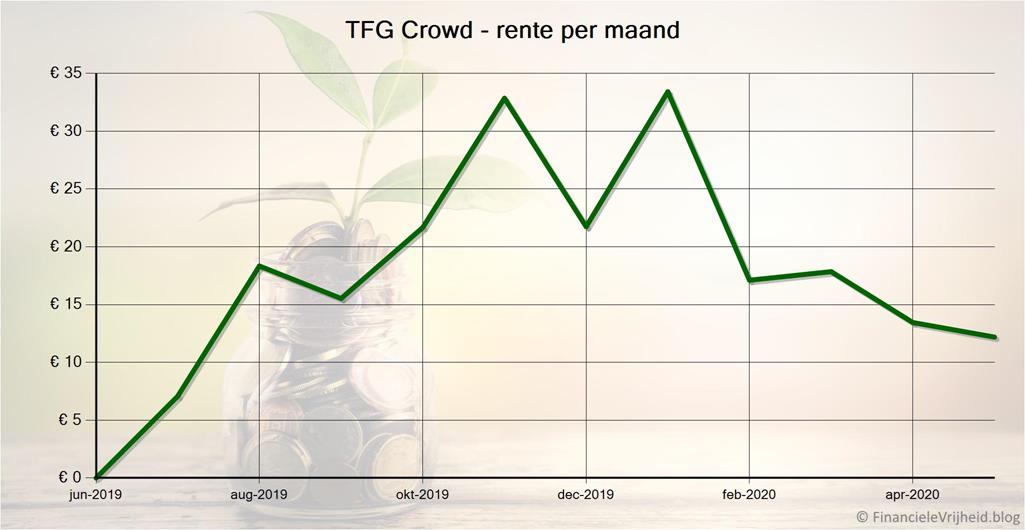

TFG Crowd

TFG Crowd

TFG Crowd blijft me verbazen, het platform is er nog steeds. Het Cofediction project is volledig terugbetaald. En schijnbaar zijn ze een nieuwe markt aan het aanboren: invoice financing. Er staan opeens veel projecten van dit type op de site.

Ik heb niet veel meer via dit platform geïnvesteerd, dus ik heb het geld dat van Cofediction terug kwam geïnvesteerd in 3 nieuwe projecten op op de hoogte te blijven en het platform een beetje in de gaten te kunnen houden.

Tegenwoordig voegt TFG Crowd een bedrijfsinformatierapport toe om inzicht te geven in de lener en de kredietwaardigheid, opgesteld door Creditsafe (een van de grootste kredietinformatie leveranciers ter wereld). De directe beschikbaarheid van deze informatie is zeer gewenst, blijkbaar heeft TFG Crowd goed doorgekregen dat meer transparantie cruciaal was en is.

Bij TFG Crowd heb ik afgelopen maand € 12,19 rente ontvangen. Het gemiddelde rendement is nu 17,0%.

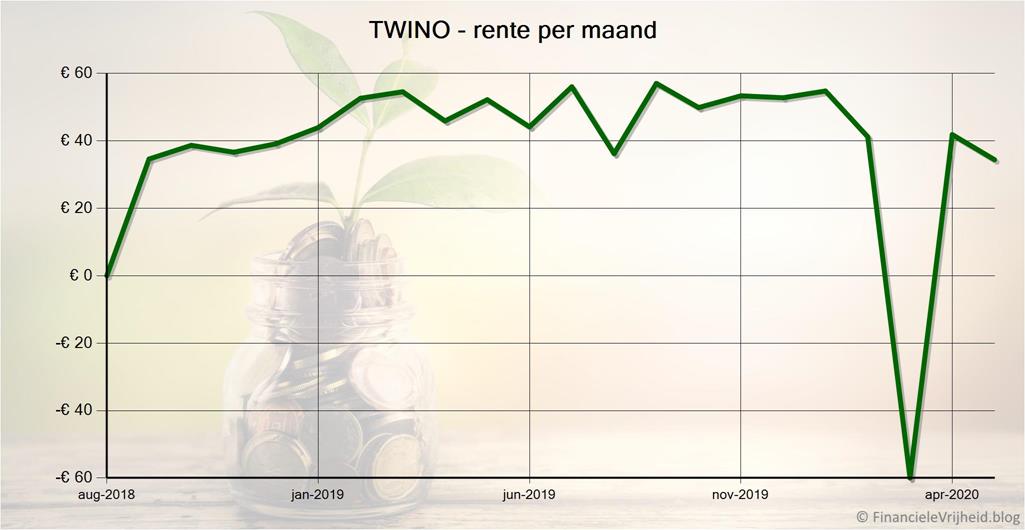

TWINO

TWINO

TWINO heeft de officiële aanvraag ingediend bij de Letse financiële autoriteit voor een investment broker licentie. Voor investeerder is dat goed nieuws, want als ze die licentie krijgen dan zijn onze investeringen tot 20.000 euro gedekt door een garantiestelsel.

De “Alternative Financial Services Association of Latvia” heeft richtlijnen opgesteld voor de crowdfunding en crowdlending industrie. Naast een 14 kredietverstrekkers zijn er 3 P2P platformen lid: Mintos, TWINO, en Debitum. Met deze zelfregulering proberen ze voor meer transparantie te zorgen en een betrouwbaardere markt door potentieel oneerlijke spelers te ontmoedigen. TWINO is gestart met het implementeren van die richtlijnen, die hier te vinden zijn.

Bij TWINO heb ik afgelopen maand € 34,39 rente ontvangen. Het gemiddelde rendement is nu 9,4%.

Viainvest

Viainvest

Viainvest heeft zijn eerste cashback actie: je krijgt 1% cashback bonus over alle investeringen van je auto-invest t/m 10 juni. Je krijgt de cashback alleen niet direct, je moet je auto-invest actief houden en dan ontvang je de bonus 28 dagen na de start van de campagne.

Bij Viainvest heb ik afgelopen maand € 19,76 rente ontvangen. Het gemiddelde rendement is nu 10,3%.

Als je je registreert via deze link, ontvang je een bonus van 10 euro als je minimaal 50 euro investeert.

Crowdfunding

Bier en investeren, twee van mijn hobby’s. En die heb ik nu gecombineerd: ik heb geïnvesteerd in Beer in a Box. Dit is een onafhankelijke “Craft Beer Discovery Club” en biedt gevarieerde en wisselende bierpakketten met bieren van kleine brouwerijtjes.

En ook leuk: op basis van je Untappd profiel kunnen ze de box automatisch vullen met bieren die je nog nooit gedronken hebt. Je kan ook een abonnement nemen, waarbij je elke twee maanden een verrassingspakket met verschillende bieren krijgt. Je kan zelf helemaal aangeven welke bierstijlen je wel of niet wilt krijgen.

Deze crowdfund actie loopt via het platform CrowdAboutNow, een Nederlands platform. De details over de crowdfund actie kan je via deze link vinden: https://www.beerinabox.nl/crowdfund, en via deze link: https://crowdaboutnow.nl/campagnes/beerinabox.

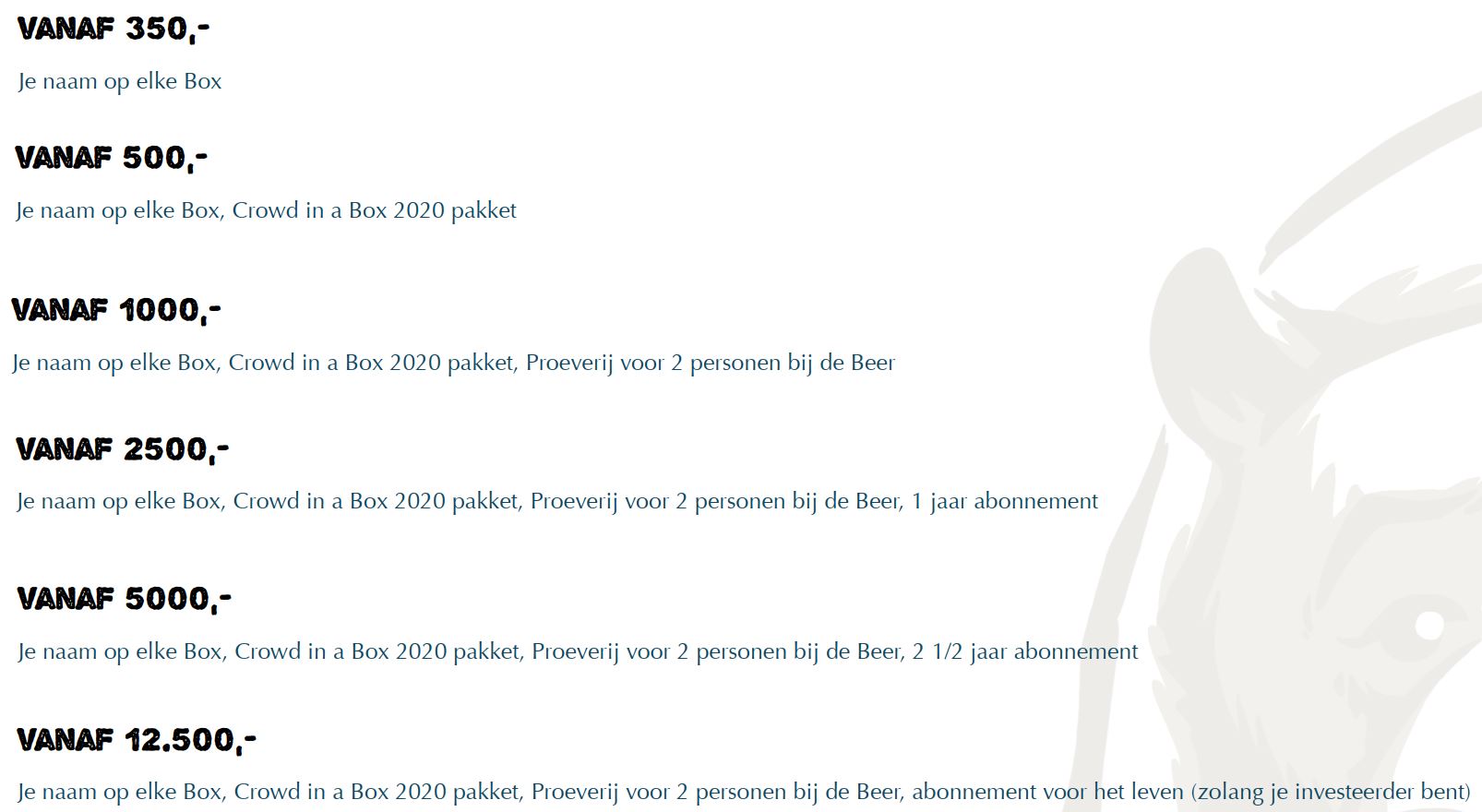

Dit is geen lening, je wordt echt voor een deel eigenaar van het bedrijf. Je krijgt 1x per jaar de gelegenheid om je aandelen te verkopen, mocht je dat willen. Afhankelijk van hoeveel je investeert kan je er ook leuke beloningen bij krijgen:

Zoals je ziet varieert het van je naam op de nieuwe doos, een bierpakket, bierproeverij, tot een “gratis” abonnement voor 1 of 2,5 jaar. Ik heb besloten om een grote stap/gok te wagen, en 12.500 euro te investeren. Dit komt overeen met een belang van ongeveer 1% in Beer in a Box. Substantieel dus. Daarnaast sprak de bijbehorende beloning me aan: een abonnement voor het leven (zolang je investeerder bent). Het is een flinke smak geld om zo in een keer te investeren, en een enorme gok, maar als ik elke 2 maanden zo’n lekker bierpakket krijg toegestuurd dan haal ik er in ieder geval iets moois uit 🙂

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 0,0% | € 12.500 | ||

| € -302,29 | 9,9% | € 19.192 | ||

| € -302,29 | 9,8% | € 31.692 |

CrowdAboutNow

CrowdAboutNow

Ik ben dus net begonnen bij CrowdAboutNow, om te kunnen investeren in Beer in a Box. Dit Nederlandse platform is opgericht in 2009 en heeft een vergunning van de Autoriteit Financiële Markten en De Nederlandsche Bank. Momenteel staan er een stuk of 12 Nederlandse bedrijven op het platform waarin je kan investeren.

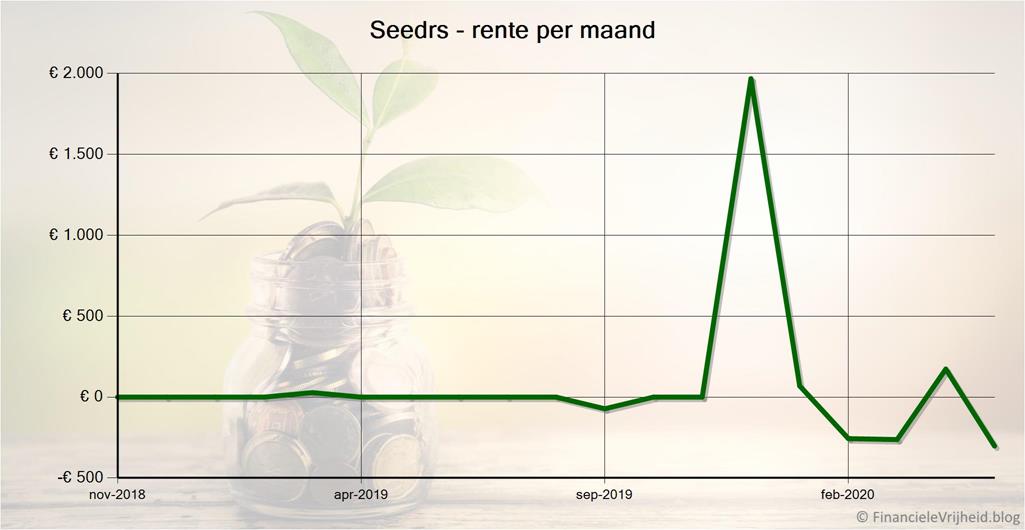

Seedrs

Seedrs

Bij Seedrs zijn een aantal campagnes afgerond, en die zijn nu in mijn portfolio overzicht verschenen. Het zijn er inmiddels al flink wat, dus ik denk dat ik hier ook voorlopig even rustig aan doe.

Interessant is dat het Nederlandse crowdfunding platform Lendahand nu ook op Seedrs staat, naast EstateGuru, en ik begreep dat Flender een tijd geleden ook een crowdfund actie op Seedrs had staan. Crowdfunding platformen worden dus blijkbaar veel gebruikt door crowdlending platformen om hun groei te financieren.

Bij Seedrs is de waarde van mijn portefeuille de afgelopen maand met € -302,29 gedaald, vooral door koerswisselingen van het Britse Pond. Het gemiddelde rendement is nu 9,9%.

Als je Seedrs zelf wilt proberen kan je registreren via deze link: dan krijg je £25 gratis investeringstegoed als je binnen 30 dagen meer dan £150 investeert (ongeveer 175 euro).

Beurs

Al ben ik nog maar kort op de beurs bezig, het is me wel gelukt om een paar klassieke beginnersfouten te maken. Gelukkig heb ik toch nog een flinke winst kunnen maken.

Ik had eind april 10.000 stuks LOIL gekocht toen de olieprijzen zo kelderden (tegen een gemiddelde koers van 1,24). Halverwege mei was de koers flink opgeklommen tot iets boven de 2 euro. Daarna zakte het weer wat in, en kwam het nieuws dat verwacht werd dat de olieprijzen in juni weer zo in zouden zakken. Toen heb ik alles verkocht tegen een koers van 1,81 met het doel om ze later weer te kopen als de koers nog een flink stuk was gedaald. Alleen dat gebeurde niet, de koersen stegen weer tot boven de 2 euro. Plan mislukt dus, maar wel een mooie winst gemaakt. Oorspronkelijk was het de bedoeling om ze voor langere termijn vast te houden, dat was dus ook mislukt. Niet speculeren dus met iets wat je voor langere termijn vast wilt houden..

Toen de koersen daarna bleven stijgen zat ik dus zonder olie, en zag ik mijn plan om te profiteren van de stijgende prijzen in duigen vallen. Maar omdat ik verwacht dat de koersen nog veel verder gaan stijgen, ben ik er toch maar weer ingesprongen. Ook dat was dus een fout, want niet lang daarna zakte het weer in. Ik had ze dus te duur gekocht.

Aan de andere kant heb ik die olie ETF gekocht met de winst die ik had gemaakt, dus als je het zo bekijkt dan heb ik ze eigenlijk gratis..

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 4.372,05 | 570,5% | € 19.220 | ||

| € 3.422,29 | 220,4% | € 24.074 | ||

| € 49,07 | -2,2% | € 3.997 | ||

| € 7.843,41 | 203,0% | € 47.290 |

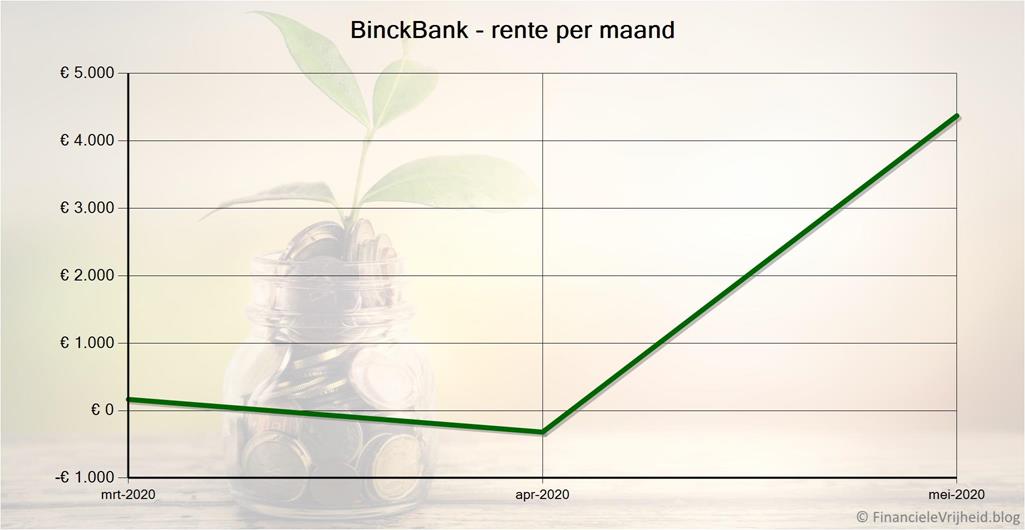

BinckBank

BinckBank

Bij Binck Bank is er geen wachtlijst, wat bij DEGIRO wel het geval is. DEGIRO werkt wel een stuk prettiger, maar Binck heeft een groot voordeel: het is een bank en valt dus onder het garantiestelsel. Net als bij een spaarrekening is je geld gegarandeerd tot een maximum van 100.000 euro.

De grote winst deze maand komt grotendeels door de olie, net als bij DEGIRO. Omdat Binck Bank prima werkt maar net ietsje minder prettig heb ik besloten om dit account te gaan gebruiken voor het langer vasthouden van aandelen en ETF’s. En om dat niet meer bij zowel DEGIRO als Binck te doen. Op deze manier heb ik drie accounts met verschillende doelen en strategieen, en op de lange termijn wordt dan mss duidelijk hoe deze ten opzichte van elkaar presteren.

Bij BinckBank is de waarde van mijn portfolio met € 4.372,05 gestegen. Op jaarbasis is het gemiddelde rendement nu 570,5%, maar dat zegt na zo’n korte termijn natuurlijk helemaal niets.

Als je voor 31 december 2020 een Zelf Beleggen-rekening opent bij BinckBank dan ontvang je € 200 transactietegoed.

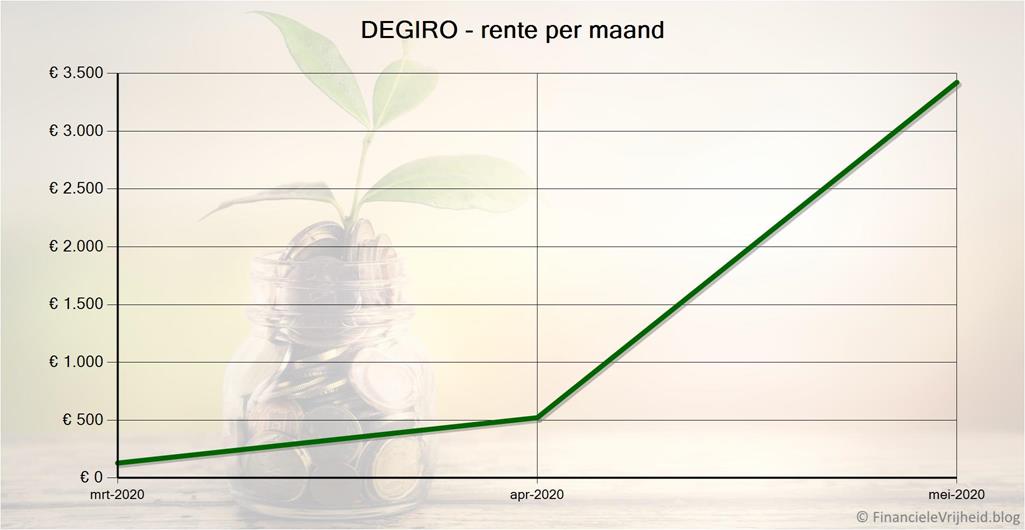

DEGIRO

DEGIRO

Beleggen is populair geworden heb ik begrepen. Bij DEGIRO is er inmiddels een wachtlijst, die tot boven de 30.000 was opgelopen.

Net als bij Binck heb ik afgelopen maand hier nog 5.000 euro bijgestort.

Bij DEGIRO is de waarde van mijn portfolio met € 3.422,29 gestegen. Het gemiddelde rendement is nu 220,4%, wat na zo’n korte tijd natuurlijk niet representatief is.

Als je je registreert via deze link, ontvang je € 20,- transactietegoed (als je minimaal € 20,- aan transactiekosten maakt binnen de eerste drie maanden).

ING

ING

Ondanks dat de beleggingsrekening bij ING hopeloos is, heb ik er toch weer geld gestort. Ik heb besloten om mijn 3 beleggingsrekeningen allemaal een ander doel te geven. Voor de ING is dat voor de lange termijn vasthouden, waarbij het aantal transacties minimaal is. Dan is het nog te doen.

Het idee is om in goud te investeren en in een ETF die de economie volgt. Historisch gezien zijn de koersen van goud en de economie (enigszins) contra-cyclisch: als het slecht gaat met de economie dan ‘vluchten’ investeerders naar het goud, waardoor de goudprijs stijgt. Als het weer beter gaat met de economie dan wordt er meer goud verkocht om de goedkopere aandelen te kunnen kopen.

De bedoeling is om een 50-50 verhouding aan te houden, en de helft in goud te investeren en de helft in een ETF die de Amsterdamse AEX volgt. Dit had natuurlijk ook een ETF kunnen zijn die de wereldeconomie volgt. Bij zowel bij de initiële inleg als elke periodieke inleg is het de bedoeling om voor de helft goud en voor de helft die ETF te kopen. De koersen fluctueren natuurlijk, dus je koopt niet altijd evenveel van elk.

In de loop der tijd zal de verhouding ook niet meer 50-50 zijn, door de wisselende koersen. Het plan is om hier juist van proberen te profiteren, door het portfolio periodiek (bijvoorbeeld 1x per jaar) te herbalanceren. Als bijvoorbeeld de ETF in waarde is gestegen en de verhouding veranderd is naar “60% ETF – 40% goud”, dan ga ik een deel van de ETF verkopen en dat geld gebruiken om het goedkopere goud te kopen (dat waarschijnlijk in koers gedaald is). Als dan een paar jaar later dat goud weer in waarde is gestegen kan ik hetzelfde doen en wat goud verkopen om goedkoop die ETF in te slaan.

Dit is wel echt iets voor de lange termijn. Over lange tijd gezien is zowel de goudprijs als de economie gestegen, dus zowel goud als de ETF kunnen een redelijk rendement gaan leveren. Op de korte termijn kan de totale waarde echter flink dalen, dus dit is alleen geschikt voor een meerjarenplan.

Bij ING is de waarde van mijn portfolio met € 49,07 gestegen. Het gemiddelde rendement is nu -2,2%.

Blog verkeer

Het blogverkeer is deze maand weer wat gestegen, het aantal bezoekers zelfs met 25%. Het aantal abonnees is ook weer gestegen naar 423. Bedankt allemaal weer!

Ten slotte…

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 27

Zie dat je veel minder “belegd” bij buitenlandse instellingen en veel meer bij Nederlandse. Misschien is Peaks iets voor jou

Ik had nog niet van Peaks gehoord, maar het ziet er wel interessant uit. Zeker als je PIN-betalingen automatisch kan laten afronden en dit voor je geïnvesteerd wordt, maar zo te lezen is dat alleen als je een bankrekening bij de Rabobank hebt. Ik onthou ‘m voor wanneer ik weer platformen ga toevoegen.

Leuk dat je investeert in Beer in a Box. Ik investeer ook regelmatig in brouwerijen en biergerelateerde ontwikkelingen. Ik zit te twijfelen om te investeren in de Beer. Ik zie namelijk geen harde toezeggingen over rendement. Alleen dat ze ooit misschien eens dividend zullen gaan uitkeren. Wat heeft jou doen besluiten om te investeren Ferry?

Ik ben er niet ingestapt voor het dividend, alhoewel dat mooi meegenomen zou zijn. Nee, puur voor het ‘gratis’ bier natuurlijk! Nee hoor geintje 🙂

De hoofdreden dat ik er in ben gestapt is dat ik goede ervaringen met hen heb, en hun bierpakketten. Ook van andere mensen heb ik goede ervaringen gehoord. Dus ik denk dat ze veel groeipotentie hebben, en dat die waardegroei op de langere termijn gaat zorgen voor het voornaamste deel van het rendement.

Hoi Ferry,

Over TFG. Je schreef toen dat projecten niet te traceren waren. Zijn deze nu wel te traceren dan? Heb je hier onderzoek op gedaan?

De status van Cofediction en Fivo Capital is niet veranderd sinds mijn laatste update erover, behalve dat het Cofediction project helemaal afgelost is en alle rente betaald is. De websites van Cofediction en Fivo Capital zijn nog steeds ‘dummy’ websites. Ik heb weer een verzoek om informatie naar Edeland gestuurd, maar hier nog geen antwoord op gekregen.

DE nieuwe projecten zijn nu voorzien van een rapport met bedrijfsgegevens en kredietwaardigheid, dus dat is we leen flinke stap voorwaards. Ik heb echter nog geen tijd gehad om te kijken naar de bedrijven achter die nieuwe projecten. Het bedrijf dat de bedrijven en hun kredietwaardigheid heeft geanalyseerd ziet er wel betrouwbaar uit.

Doe jij mee met de rechtzaak tegen Grupeer?

Ja, ik heb me aangemeld. Ik denk dat de kans groter is om iets terug te krijgen als ik meedoe, als is het alleen maar om meer pressie op Grupeer te zetten om de boel netjes af te handelen. En ik denk niet dat meedoen de kansen verslechtert. En ik denk dat de kosten schappelijk zijn.

Je kan hier aangeven dat je geïnteresseerd bent (nog geen verplichtingen), en aanmelden kan in ieder geval tot 8 juni.

Hoi Ferry, hoe kijk je aan tegen de ontwikkelingen van FastInvest? Zelf vind ik het platform erg fijn om mee te werken. Wel lopen ze behoorlijk achter in betalingen. Ik heb zelf ook een uitbetaling staan van midden april. Ga je nog verder in fastinvest investeren?

Hi Gert, Ik vind het platform ook wel prettig werken. Het loopt goed, al hoor ik inderdaad dat de uitbetalingen stroef lopen. Ik heb begin dit jaar de helft opgenomen, vanwege de turbulentie met Kuetzal en Envestio. Er waren toen ook twijfels over Fast Invest.

Nu we een tijdje verder zijn denk ik dat ik de rest er laat staan, dat rendeert lekker. Ik heb niet het gevoel dat ik dit nu ook moet proberen op te nemen. Als ik strakjes weer in een P2P platform ga investeren dan kies ik een nieuw platform om uit te proberen, dus voorlopig zal ik niet bijstorten bij Fast Invest.

Dankjewel voor je gedetailleerde informatie! Ik ben zelf een 23-jarige studente en wil spoedig gaan werken en tegelijkertijd investeren voor financiële onafhankelijkheid. Je geeft een heel goed beeld van hoe een divers portfolio eruit hoort te zien! Vraagje: wat is je mening over cryptovaluta?

Hoi Lara, een gevarieerd portfolio is erg belangrijk, zeker als je op de lange termijn niet al te zenuwachtig wilt zijn 🙂

Ik heb zelf wat crypto, maar ik zie het nog niet als een volwassen belegging. Ok, een paar jaar geleden had ook bijna niemand van crowdlending gehoord.. Het kan interessant om een klein gedeelte van je portfolio hierin te investeren, maar dan zou ik niet voor de kleinere/obscure munten gaan. Er zijn er zo enorm veel bijgekomen de afgelopen paar jaar, dat ik denk dat over een paar jaar ook een groot deel weer in de marge verdwenen zal zijn. Je zou het kunnen zien als een interessant experiment dat ook nog geld op kan gaan leveren, maar ik zou het geen onderdeel maken van je planning/efforts richting financiële onafhankelijkheid.

Ha Ferry, ik ben zeer tevreden over Bondora go & grow. Zijn er vergelijkende platforms met deze optie waardoor je kan spreiden ?

Hi Sonja, er zijn veel platformen met een auto-invest functie die automatisch je investeringen verspreiden over verschillende leners/projecten/kredietverstrekkers. Het dichtst in de buurt van Bondora Go&Grow komt Mintos Invest&Access. Het rentepercentage daarvan is iets hoger vergeleken met Bondora Go&Grow, de liquiditeit is weer iets lager. Maar het is ook heel gemakkelijk.

Hoi Ferry, investeer je in de equity campagne van Crowdestor of ben je van plan dat te doen? Ik ben zelf aan het twijfelen of 5000 investeren en aandeelhouder worden een goed idee is.

Nee, ik heb niet in een van de equity campagnes van Crowdestor geïnvesteerd. Ik heb er over getwijfeld, maar ik vind het te risicovol. Misschien dat ik uiteindelijk besluit om bij een volgende ronde iets te investeren, puur om te volgen hoe het gaat.

Aan de andere kant heb ik wel in de equity/crowdfund campagne van EstateGuru geïnvesteerd op Seedrs, wat natuurlijk ook een gok is. Maar hierbij ligt het proces qua aandelen en juridische zaken bij een derde partij die hierin gespecialiseerd is. Ik weet niet precies hoe het bij Crowdestor verloopt, maar als alles in handen blijft van het bedrijf zelf dan is er eigenlijk geen echte garantie dat je daadwerkelijk een stukje equity/aandelen hebt..

Hoi Ferry

Mooie site. Complimenten!

Leuke open en transparante manier van schrijven!

We willen graag met jou in contact komen om te bekijken of een samenwerking voor ons beiden zinvol kan zijn.

Wij zijn https://financieelvrijevrouw.nl/

We hebben jouw contactformulier ingevuld.

Vriendelijke groet

J&J

Ik heb inmiddels begrepen dat je mijn antwoord in je spamfolder gevonden hebt 🙂

Samenwerken lijkt me een leuk idee, als investeerders ben je tenslotte geen concurrentie maar kunnen we elkaar juist helpen!

Ha Ferry,

Nog een vraagje…ik heb nog maar een derde van het bedrag wat jij beschikbaar hebt om te investeren.

Spaar wel volgens mijn doelen aardig door om meer te investeren. Ik doe dat in 7 richtingen, Binck, bondora en andere platformen. Ik zit voor mijn gevoel op een dood punt. Bouw nog weinig passief inkomen op. Ik lees weinig over de eerste start zeg maar.

Is het handiger om iets meer geld in deze opties te zetten of met meer platformen uitbreiden en kleinere bedragen.

Wat is wijsheid ?

Groetjes Sonja

Hoi Sonja, je kan al met een paar euro beginnen met investeren en zo te lezen heb je toch al wel een flink gedrag waarmee je investeert. Dat je ermee bezig bent is eigenlijk de belangrijkste stap. Verder is investeren natuurlijk een kwestie van risicospreiding en veel geduld hebben. Vooral veel geduld hebben.

Wat betreft de hoogte van je passieve inkomen, heb je ook gekeken naar het rendement op jaarbasis en wat dit op zal leveren als je dit een aantal jaren volhoudt met het rente-op-rente effect? Over het algemeen is investeren een meerjarenplan… En sowieso ben je al goed bezig al je rendement dat van een spaarrekening overstijgt!

Hoi Sonja

Wij hebben zelf de eerste twee a drie jaar alles dat we verdiende direct geherinvesteerd en doen dat nog steeds met veruit het grootste deel van onze inkomsten. Zoals Ferry aangeeft is het de eerste jaren (tenzij je zelf al met veel vermogen begint) geduld hebben en ook besparen. Maar na het zuur komt het zoet en dan zul je zien dat de inkomstenstromen exponentieel zullen toenemen. (begrijp je de werking van rente op rente?)

Het is goed een concreet doel te maken en hiervoor een tijdspad uit te stippelen zodat je steeds voor ogen houd waar je naartoe werkt. Zelf ben ik mij pas sinds kort aan het orienteren op P2P maar ik denk dat een vorm van spreiding altijd zinvol is wanneer dit jouw rendement niet schaad. Het hangt echter wel af van hoeveel je concreet aan tijd en vermogen kan investeren.

Naast investeren met je vermogen zou ik dat ook op persoonlijk vlak doen in netwerken die zich ook bezig houden met het investeren. Dit komt ten goede van jouw rendement en van jouw mogelijkheden! Je kan op termijn ook na gaan denken over de mogelijkheden te verdienen aan of investeren met de financiële middelen van anderen.

@Sonja: Zou jij mee iets kunnen zeggen over de overige platformen waar je over spreekt?

@Ferry: Goed bezig met jouw platform! Leerzaam uitgebreid transparant en mooi!

Vriendelijkste groet Jacco

Dag Jacco,

Ik zit bij Binck forward, bondora go en grow.

Mintos, iuvo, lender&spender, october, lendahand en ga starten op robocash.

Ik heb denk ik verhoudingsgewijs teveel op bondora, Binck schommelt nogal laatste tijd en is meer lange termijn. De andere platformen heb ik relatief lagere bedragen in staan. Dus vandaar de vraag meer platformen met lage bedragen of wellicht deze die ik nu heb iets ophogen qua bedrag.

Groetjes Sonja

De hoeveelheid platformen die je gebruikt om te spreiden is natuurlijk voor een groot deel persoonlijk en een gevoelskwestie. Als je grote bedragen hebt staan bij maar 1 of 2 platformen en de rest valt daarbij is het niet, dan is het misschien verstandig om dat wat meer in balans te brengen. Kijk ook eens naar elk platform en probeer te bedenken wat een voor jou comfortabele bovengrens is qua hoeveelheid geld die daar uitstaat.

Natuurlijk is het spreiden over heel veel platformen veiliger, maar het kost je ook heel veel tijd om alles langs te lopen en te managen. Zelf investeer ik via een heel groot aantal platformen, maar ik heb ook een groot deel van het werk geautomatiseerd waardoor het relatief veel minder werk en administratie kost.

Je kan ook binnen een platform voor spreiding zorgen. Binck Bank is precies dat, een bank, en je rekening daar valt onder het garantiestelsel. Dat maakt je investeringen niet veiliger, maar beschermt je wel tegen het omvallen van het platform zelf (garantie tot 100.000 euro). Vervolgens kan je daarbinnen voor spreiding zorgen door bewust te beleggen in verschillende categorieën zoals indexfondsen, obligaties, aandelen en commodities zoals goud).

Hoi Sonja

Ik heb zelf (nog) onvoldoende kennis waar het om p2p en hoop hierover binnenkort van Ferry te gaan leren.

Wat ik zelf met betrekking tot aandelen selecteren weet en wat ook wetenschappelijk bewezen is is het feit dat je bij het samenstellen van je portefeuille beter uit kan gaan va zekerheden dan het nemen van een risico erbij. Het lijkt soms aantrekkelijk een gokje te wagen (helemaal als het in het begin te traag loopt) maar op lange termijn zorgt een misser voor een veel te grote inbreuk op je rente op rente strategie! De saaie belegger is op de lange termijn vaak de succesvolste. Bij het handelen in aandelen zijn er zelfs onderzoeken die aantonen dat accounts van overleden personen de beste rendementen opleveren 😉

Succes!

@Ferry: hoop je binnenkort te spreken 🙂

Hoi Ferry,

Je geeft aan dat je een groot gedeelte van het werk hebt geautomatiseerd. Hoe heb je dat precies gedaan?

Naarmate ik steeds meer platformen had heb ik steeds meer geautomatiseerd: het verzamelen van al mijn account waardes en de screenshots, maken van grafieken en tabellen, uploaden en updaten van maandelijkse update en de pagina’s met platform overzichten en details.

Dat is het voordeel als je software developer/architect bent, en het verschil tussen werk en hobby niet meer groot is 🙂

Het is wel helemaal toegespitst op het maken van overzichten voor mijzelf en mijn blog, dus het is niet iets wat ik zo kan delen.. Ik maak gebruik van Katalon voor het verzamelen van de accountwaardes en de screenshots, en voor de rest vooral veel zelfgeschreven in C#.