Belastingaangifte: nu is een mooie tijd

Het is maart, en dus is het weer tijd om de belastingaangifte te doen. Hierbij dien je ook de waarde van je crowdlending/crowdfunding investeringen op te geven, en deze worden niet vooraf ingevuld zoals bijvoorbeeld je bank- en spaarrekeningen. In deze post zet ik de belangrijke punten en data voor je op een rijtje.

Mocht je het gevoel hebben dat je aan de late kant bent voor de belastingaangifte, maak je geen zorgen. Je hebt nog ruim de tijd. Sterker nog, het is goed dat je nog even gewacht hebt. Elk jaar zijn er de eerste dagen grote problemen bij de belastingdienst. Ook zijn er vaak wat kinderziektes die de belastingdienst nog moet verhelpen. Daarom is het gewoon verstandig om een weekje of 2 te wachten voordat je aan de slag gaat.

Let op, deze pagina bevat informatie over de aangifte in Nederland. Als je aangifte moet doen in België dan zal dat anders werken.

Belangrijke data

1 maart – vanaf deze datum kan je aangifte doen. Heel veel mensen proberen dit ook gelijk ook de eerste dag al, dus elk jaar zijn er wel problemen omdat de servers van de belastingdienst overbelast raken.

8 april – als je voor deze datum je aangifte hebt opgestuurd krijg je nog voor 1 juli bericht. Als je geld terugkrijgt dan zal dit ook in de eerste helft van juli op je rekening gestort worden.

7 mei – dit is de laatste dag dat je uitstel kan aanvragen. Als het je niet lukt om op tijd je belastingaangifte in te vullen dan is het verstandig om uitstel te vragen, om een boete te vermijden. Je hebt dan tot 1 september de tijd voor je aangifte.

8 mei – dit is de laatste dag dat je aangifte kan doen. Eigenlijk was dit op 1 mei, maar vanwege de drukte en problemen is deze datum verschoven.

31 augustus – als je uitstel hebt aangevraagd dan is dit de laatste dag dat je de aangifte kunt versturen.

Peildatum

De peildatum voor de aangifte inkomstenbelasting over 2020 is 1 januari 2020. Dat betekent dat je de waarde van al je bezittingen en schulden op 1 januari 2020 moet opgeven.

Ben je na 1 januari 2020 begonnen met investeren via crowdlending- en crowdfunding platformen? Dan hoef je daarvan nu niets op te geven. Als het goed is heb je wel de waarde op 1 januari dit jaar genoteerd, maar dit heb je volgend jaar pas nodig bij je aangifte over 2021.

Hier kan je meer lezen over het noteren van de waardes van al je accounts.

Waar geef je het aan?

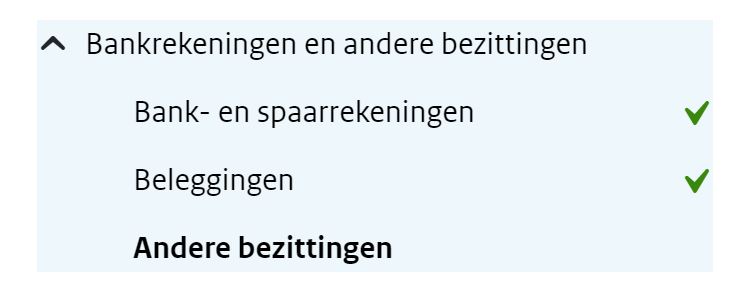

Het belangrijkste scherm om je crowdlending-/crowdfunding investeringen aan te geven is het “Bankrekeningen en andere bezittingen” gedeelte. Hier kom je vanzelf langs bij het invullen van je aangifte, je ziet het ook aan de linkerkant staan:

Op het “Bankrekeningen en andere bezittingen” scherm kan verschillende dingen aanvinken. De optie “Bank- en spaarrekeningen” is waarschijnlijk al aangevinkt en vooraf ingevuld. Het is verstandig om deze nog even na te lopen, meestal klopt het maar je bent uiteindelijk zelf verantwoordelijk voor de correctheid.

De optie “Beleggingen” is voor bijvoorbeeld je beleggingsrekeningen bij online brokers zoals Binck, DEGIRO, enzovoort. Ook deze zijn waarschijnlijk al vooraf ingevuld. Ook deze kan je het beste even nalopen.

Crowdlending en crowdfunding platformen zijn ook beleggingen, maar hier kan je het jezelf gemakkelijk maken. De belastingdienst maakt alleen onderscheid tussen spaarrekeningen en overige beleggingen/bezittingen. Dus je hoeft niet elk platform afzonderlijk op te geven en in te vullen. Het mag natuurlijk wel, en als je niet veel platformen hebt kan het voor jezelf overzichtelijker zijn om ze afzonderlijk op te geven onder “Beleggingen”. Maar het hoeft niet, je kan ze ook gewoon bij elkaar optellen en onder “Overige bezittingen” opgeven.

Samengevat: je hebt twee keuzes. Of je geeft elk platform afzonderlijk op onder “Beleggingen”, of je telt ze bij elkaar op en geeft de totale waarde op onder overige bezittingen. Je moet het natuurlijk niet allebei doen, want dan betaal je dubbel belasting en dat wil niemand.

Opgeven Via “Beleggingen”

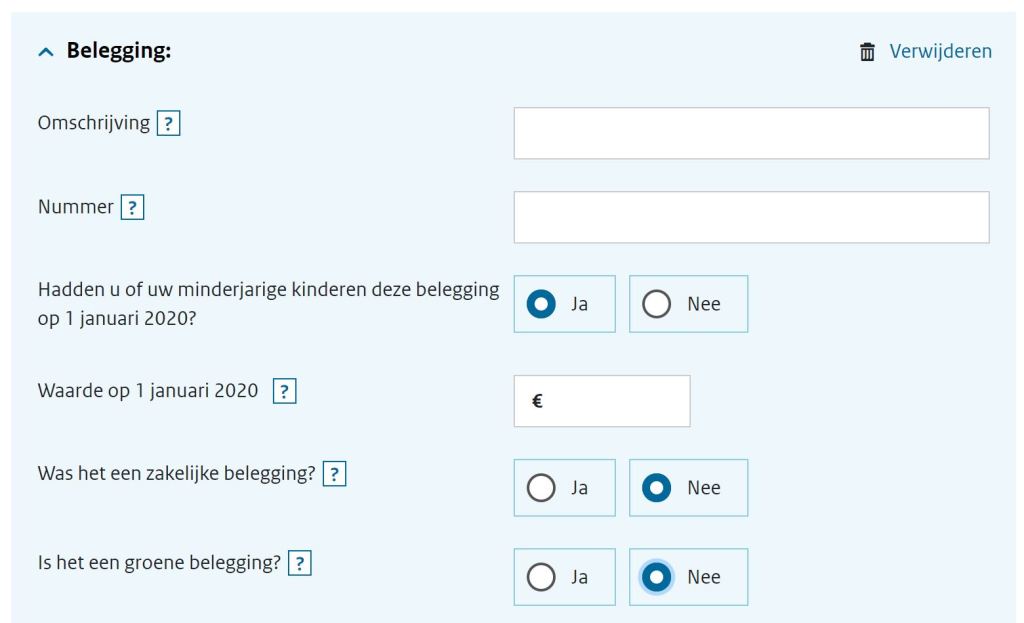

Als je er voor kiest om elk investeringsplatform afzonderlijk op te geven, dan kan je onder “beleggingen” een nieuwe rekening toevoegen. Hiervoor kies je bij “Had u (of uw minderjarige kinderen) nog een belegging” voor “ja”.

Bij de omschrijving vul je dan de naam van het platform in, en bij nummer kan je je rekeningnummer invullen dat je ook bij een storting moet opgeven als je geld overmaakt naar je rekening bij het platform. Bij de vraag of het een groene belegging is kan je nee invullen.

Dit kan je herhalen voor elk platform dat je wilt opgeven.

Opgeven Via “Overige bezittingen”

Hiervoor vink je de optie “Overige bezittingen” aan:

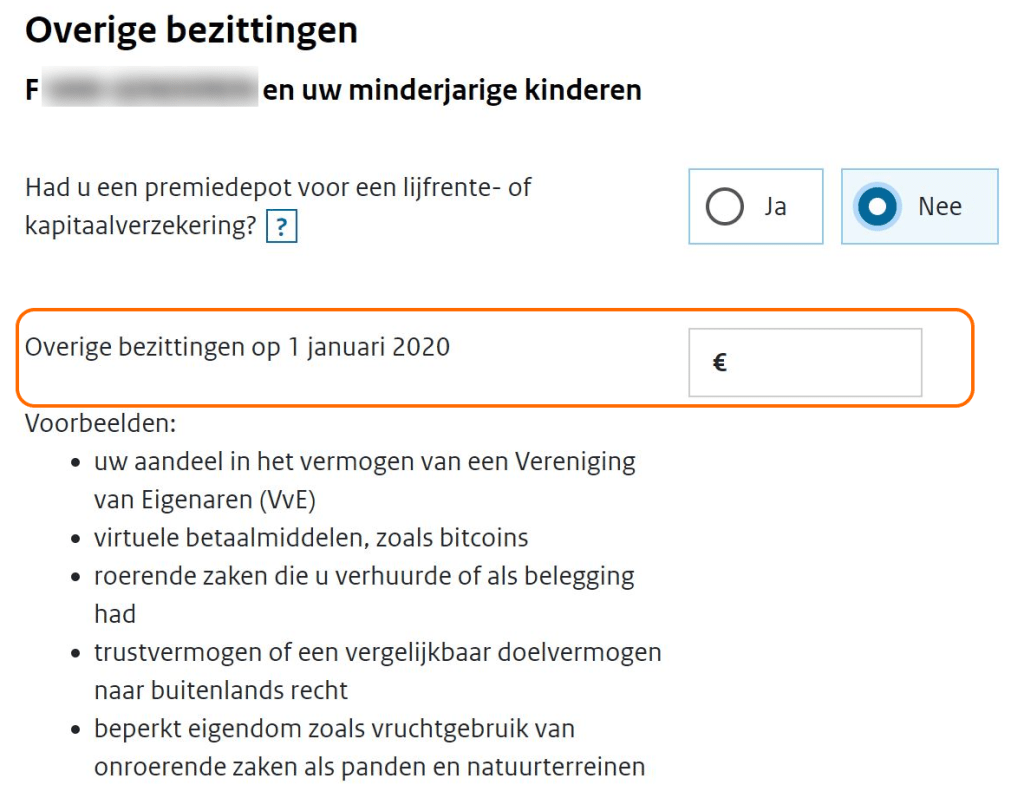

Als je deze aanvinkt komt er een scherm bij, en hier staat het belangrijkste veldje op om je crowdfunding en crowdlending investeringen op te geven:

In dit veld zet je de totale waarde van je crowdlending/crowdfunding investeringen. Natuurlijk moet je er ook eventuele andere bezittingen bij optellen, als die van toepassing zijn. Als je op 1 januari 2020 cryptomunten zoals bitcoins had, bijvoorbeeld.

Als je platformen in het buitenland in je portefeuille hebt, kan je dit hier ook aangeven:

Als je de waarde van je bezittingen op 1 januari 2020 genoteerd had, en in het veld hierboven ingevuld hebt (of het er bij opgeteld), dan ben je eigenlijk al klaar. Nou ja klaar, natuurlijk moet je de rest van je aangifte nog afronden en deze opsturen. De rest van dit artikel gaat over uitzonderingen, belastingverdragen, en andere dingen waar je eigenlijk niet mee bezig wilt zijn. Hoeft ook niet. Disclaimer: ik ben geen (belasting-)adviseur, en je bent natuurlijk zelf verantwoordelijk voor je belastingaangifte en de correctheid ervan.

De laatste vraag op dit scherm is misschien nog wel verwarrend: aftrek om dubbele belasting te voorkomen? Gelukkig hebben niet veel investeerders hiermee te maken. Als je geen idee hebt wat of hoe en waarom, geen zorgen je bent niet de enige. Het is een ingewikkeld onderwerp en als je er niet in thuis bent is het prima om hier “Nee” in te vullen. Het is in ieder geval het veiligste antwoord, en het zal waarschijnlijk ook niet echt iets uitmaken voor het bedrag dat je terugkrijgt of moet betalen. Als dat wel het geval was geweest dan was er bij deze vraag wel een belletje gaan rinkelen. Voor de duidelijkheid gooi ik er daarom nog maar een paragraafje tegen aan.

Aanvragen aftrek om dubbele belasting te voorkomen

Zoals ik hierboven aangaf, is het voor de meeste investeerders het makkelijkst om “Nee” te antwoorden op deze vraag:

Wil je hier toch wat meer over weten? Welkom dan in de wereld van belastingverdragen. Ja dat is schrikken, nu gaat het niet alleen om de Nederlandse belastingen maar ook over de belastingen die in verschillende andere landen geheven worden. Het is nog niet te laat om snel door te scrollen naar de volgende paragraaf.

Sommige buitenlandse crowdlending platformen zijn verplicht om belasting in te houden op de rente die je daar ontvangt. Daar begin je weinig tegen, tenzij Nederland toevallig een belastingverdrag heeft gesloten met dat land. In dat geval kan je een woonplaatsverklaring van de belastingdienst opsturen/uploaden naar het platform, waarin staat dat je in Nederland belastingplichtig bent. Om je enthousiasme te temperen, want ik zie je hoopvol opspringen: voor de meeste landen betekent dit alleen een wat lager belastingpercentage dat ingehouden wordt. Meer hierover lees je in de volgende paragraaf.

Kern van de zaak is dat je bij (rente)inkomsten in een ander land dus te maken hebt met twee landen die belasting erover willen heffen: Nederland en dat andere land. Gelukkig hoef je (meestal) niet twee keer belasting te betalen over hetzelfde inkomen, en daarom is er de mogelijkheid om aftrek aan te vragen om dat te voorkomen.

Dit kan je doen door “Ja” te antwoorden op de vraag hierboven. Vervolgens kan je per land opgeven hoeveel belasting je hebt betaald over je inkomsten in een ander land:

Belangrijk is om te beseffen dat je dit niet per se allemaal terugkrijgt of dat het gehele bedrag verrekend wordt met je eigen aangifte, er zijn namelijk bepaalde grenzen. Maar als er veel belasting ingehouden is dan kan het lonend zijn om dit hier in te vullen. Je moet het wel per land uitsplitsen, omdat elk land weer zijn eigen belastingverdrag heeft met Nederland. En Nederland hanteert een grens van 15%, dus je kan alleen verwachten dat je aftrek krijgt als je meer dan 15% belasting betaald hebt over je rente in het buitenland. Meestal is het echter niet veel meer dan dat.

Ik durf wel te stellen dat dit voor de kleine(re) investeerders veel te veel moeite is en niet de moeite waard is. En grote investeerders zijn waarschijnlijk al bekend hiermee, dus die vertel ik niets nieuws. Daarom ga ik hier nu niet verder op in. Belastingadviseur is een vak apart, en mijn ambities liggen ergens anders 🙂

Buitenlandse bronbelasting en woonplaatsverklaring

Sommige platformen zijn verplicht om belasting in te houden over de rente die je ontvangt. Bij sommige platformen kan je door het opsturen van een woonplaatsverklaring (’tax residency document’) zorgen dat er minder belasting wordt ingehouden.

De woonplaatsverklaring moet je apart aanvragen bij de belastingdienst. Met die verklaring geeft de belastingdienst aan dat je in Nederland belastingplichtig bent, en als een land een belastingverdrag met Nederland heeft gesloten dan zal dat land minder belasting inhouden. Meestal.

Een woonplaatsverklaring kan je aanvragen door een email te sturen naar woonplaatsverklaring@belastingdienst.nl. In de email moet je je naam, BSN nummer vermelden, en ook het verdragsland en het jaar waarvoor je de verklaring aanvraagt. Hier kan je meer informatie vinden over het aanvragen van de woonplaatsverklaring.

Binnen een paar weken ontvang je de verklaringen van de belastingdienst. Deze kan je inscannen en uploaden bij de platformen die hierom vragen.

Hoeveel belasting ga ik nu betalen?

Dat hangt natuurlijk van heel veel andere factoren af, maar hoeveel belasting je betaalt over je vermogen (in box 3) is wel bekend. Op deze pagina van de belastingdienst staat hoe dit precies berekend wordt.

De Nederlandse belastingdienst kijkt niet naar het echte rendement dat je hebt gehaald, maar rekent met een fictief rendement. Er zijn 3 schalen, omdat ze er van uitgaan dan je eerst vooral spaart (en dus een laag rendement haalt), en naarmate je meer vermogen hebt meer zal beleggen (en dus meer inkomen uit je vermogen haalt):

Met dit fictieve rendement wordt je (fictieve) inkomen uit je vermogen berekend. En over dat bedrag betaal je 30% inkomstenbelasting. Deze berekening in box 3 staat helemaal los van de berekende belasting over box 1 en box 2.

Een voorbeeld: stel dat je totale bezittingen precies op € 50.000 uitkomen, en je hebt geen fiscale partner. Hier gaat dan het heffingsvrije vermogen van af: € 30.846 (met een fiscale partner is dit € 61.692). Dan gaat de berekening over een vermogen van € 19.154,- en dit valt helemaal in schaal 1. Er wordt dan gerekend met een virtueel rendement van 1,789%, wat neerkomt op een fictieve opbrengst van € 342,67. Hier betaal je 30% inkomstenbelasting over, dus over al die bezittingen betaal je dan € 102,80 belasting.

Een ander voorbeeld: stel het totaal aan bezittingen is € 250.000 en je hebt een fiscale partner. Hier gaat dan het (dubbele) heffingsvrije vermogen af (€ 61.692). Dan gaat de berekening over € 188.308,-. Het fictieve rendement over de eerste € 72.798 is 1,789% en dat komt neer op een fictieve opbrengst van € 1.302,36. Voor de rest van het vermogen (189.280 min 72.798) geldt een fictief rendement van 4,185%. 4,185% van € 115,510 is gelijk aan € 4.834,09. Bij elkaar opgeteld komt dat neer op een fictieve opbrengst van € 6.136,45 en daar betaal je 30% inkomstenbelasting over. Over al je bezittingen betaal je dan € 1.840,94 belasting.

Er zijn natuurlijk verschillende meningen of dit veel of weinig belasting is. Het is in ieder geval goed mogelijk om hogere rendementen te halen dan die fictieve rendementen waar de belastingdienst mee rekent. Tenzij je het natuurlijk alleen op een spaarrekening zet.. Hopelijk hebben jullie genoeg inspiratie uit mijn blog gehaald om te zien hoe je zowel deze belasting als de inflatie kan compenseren!

Doe op tijd aangifte!

Je hebt tot 8 mei de tijd om je aangifte in te sturen, dus neem de tijd om alles goed na te lopen (als je meer tijd nodig hebt kan je online via ‘Mijn belastingdienst’ uitstel tot 1 september aanvragen). Als je te laat aangifte doet riskeer je een boete van € 385,-

Als je voor 8 april aangifte doet, garandeert de belastingdienst dat de aanslag voor 1 juli op je (digitale) deurmat valt. En als blijkt dat je geld terug krijgt dan zal dat ook eerder op je rekening gestort worden.

Als blijkt dat je moet bijbetalen dan is het niet altijd gunstiger om zo laat mogelijk aangifte te doen. Als je de aanslag dan na 1 juli ontvangt moet je namelijk ook rente betalen over het te betalen bedrag. En de belastingdienst rekent een rente van maar liefst 4%..

Tenslotte…

Hopelijk heb je nu genoeg informatie om je belastingaangifte te doen. Als er iets nog niet helemaal duidelijk is dan kan je een reactie achterlaten of een berichtje sturen.

Als je twijfels hebt dan is het natuurlijk verstandig om je vragen neer te leggen bij bijvoorbeeld een belastingadviseur of de belastingtelefoon: 0800 – 0543 (gratis).

Heb je hier wat aan gehad? Dan zou ik het leuk vinden als je ook een like of een reactie achterlaat!

Reacties: 12

Heel duidelijk, dank je

ik heb wel een vraag. Hoe ga je om met defaults?

Ik ga uit van de accountwaardes die de platformen tonen op je dashboard. Een default binnen een platform heeft dus pas effect als dat platform die lening of dat project afwaardeert. Voordat dat gebeurt zullen de platformen proberen om het geld terug te halen door bijvoorbeeld de panden die als garantie dienen te verkopen. Dit kan best een jaar of langer duren, en meestal lukt het ze wel om op die manier de lening af te lossen. Heel soms wordt er dan nog wel een klein rendementje gemaakt. Als dat niet helemaal lukt, zal het platform de waarde van je investeringen aanpassen en zal je het dus in je accountwaarde zien. Voor die tijd lijkt het mij niet gepast om zelf een correctie op je accountwaarde te doen.

Bij een default van een platform zelf hanteer ik de datum dat het echt duidelijk is. Dit was vorig jaar voor mijn gevoel bij Envestio en Kuetzal in februari. Op 1 januari 2020 waren de websites nog gewoon in de lucht en leek er nog niets aan de hand. De waarde van mijn investeringen daar op 1 januari heb ik nu dus ook meegeteld bij mijn belastingaangifte. Sinds februari vorig jaar heb ik deze platformen afgeschreven en hanteer ik een waarde van nul euro. Dat is ook hoe ik ze heb meegeteld op 1 januari dit jaar, en wat ik zal meenemen in de belastingaangifte over 2021. Er lopen nog rechtszaken en justitiële onderzoeken, dus er is nog een kans dat er geld van investeerders teruggehaald kan worden. Als ik dat geld ontvang komt het op mijn gewone bankrekening terecht en zal het vanaf dan mee gaan tellen voor de belastingen.

Op deze manier ga ik voor mijn gevoel het beste om met defaults voor de belastingen.

Hey! Duidelijk verhaal weer: als je weet dat je bezettingen binnen het heffingsvrije vermogen blijven: moet je dan toch al de p2p bezittingen etc opgeven? Of kan je het het dan overslaan?

Hey Matthijs, als het goed is krijg je de vraag of de waarde van je bezittingen hoger is dan het heffingsvrij vermogen. Als je daar “Nee” invult, krijg je ook het scherm niet om de waarde van je overige bezittingen in te vullen.

Samengevat: als de waarde van je bezittingen minder zijn dan het heffingsvrij vermogen hoef je deze niet op te geven.

Estland heft toch geen bronbelasting?

Hi Marie-Loes, dat klopt. Ik had de landen eigenlijk alleen tijdelijk als voorbeeld ingevuld. Ik keek naar Crowdestate (uit Estland) en zag dat daar dat voor hun Italiaanse projecten bronbelasting ingehouden was.

Hi Ferry, ik heb een vraag. Je hebt het bij overige bezittingen over een vervolgscherm, hoort dat er altijd te komen of alleen als je qua bezittingen meer waard zijn dan 30.846?

Ook als aanvink dat dit wel het geval is dan krijg ik eerst een scherm met vragen over rekeningen en bedragen en niet als tweede scherm een scherm over premiedepots voor lijfrente. Groet

Hi Ferry,

Ik heb een vraagje, als ik kies voor overige bezittingen dan kom ik niet bij het vervolgscherm waar je over schrijft. Zou je dat altijd moeten krijgen of alleen als je bezittingen boven de 30824 uitkomen?

Hi, als je bezittingen niet boven de heffingsvrije voet uitkomen dan hoef je deze ook niet te specificeren. Fijn toch, dat scheelt weer een hoop gedoe 🙂

ik zou ook ieder jaar hier effe kijken https://www.aangiftecheck.nl/

Interessant, deze site kende ik nog niet.