Maart 2023: Eindelijk lente!

Niet per se vanwege de investeringen of de beurs, maar ik ben gewoon geen winterpersoon. Geef mij maar de zon en lekker weer om buiten te zitten en de barbecue op te stoken. Helaas is de kou nog niet helemaal weg maar de mooie warme tijden komen er nu eindelijk aan 😀

De afgelopen maand heb ik weer een aantal lijstjes mogen ontvangen met aangeraden en afgeraden platformen, en die zijn ook weer verwerkt en toegevoegd. Het is er leuk om te zien dat het idee om levende lijst met aanraders en afraders onder de lezers zo leeft.

Eigenlijk had ik gisteren deze update al willen posten, maar DEGIRO was bezig met onderhoud en dus kon ik de cijfers niet verzamelen. Wel goed natuurlijk dat ze dit mikken in het weekend zodat alle beurzen dicht zijn en je hier dus weinig tot geen last van hebt.

Naast de belastingaangifte was ik vooral druk bezig met verbouwingen in huis, dus we gaan gewoon gelijk naar de cijfers. Als laatste wil ik jullie alleen nog wijzen op de deadline van 1 mei voor de belastingaangifte, mochten jullie die nog niet verstuurd hebben. Mocht je dat toch niet redden vergeet dan niet om uitstel te vragen, dan heb je tot eind augustus de tijd.

Portfolio overzicht maart 2023

Afgelopen maand is mijn totale portefeuille met € 16,43 in waarde gestegen. Over de afgelopen 6 maanden is mijn gemiddelde groei € 374,01. Mijn gemiddelde rendement over alle platformen is nu 9,2%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 45,63 | 6,2% | € 8.676 | € -40 |

| Crowdlending (oost) | € 193,06 | -0,1% | € 41.914 | € 0 |

| Crowdlending (licensed) | € 158,80 | 7,4% | € 37.471 | € -40 |

| Crowdfunding | € 76,44 | 3,9% | € 41.098 | € 0 |

| Beurs | € -298,70 | 37,8% | € 42.365 | € 0 |

| Portefeuille | € 16,43 | 9,2% | € 134.053 | € -40 |

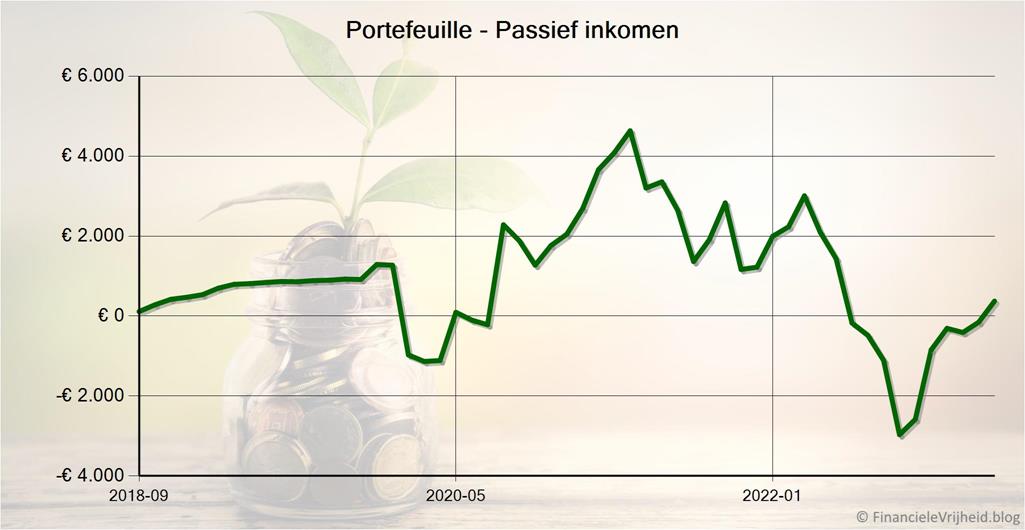

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 11 maart | € 50 geïnvesteerd in Perez Medina 1, Alicante (10.67%) | |

| 30 maart | Auto-invest stopgezet |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 45,63 | 6,2% | € 8.676 | € -40 |

| Crowdlending (oost) | € 193,06 | -0,1% | € 41.914 | € 0 |

| Crowdlending | € 238,69 | 0,7% | € 50.590 | € -40 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 29,44 | 6,2% | € 3.404 | ||

| € 2,85 | 8,7% | € 238 | ||

| € 0,00 | -2,1% | € 198 | ||

| € 9,58 | 3,8% | € 3.695 | ||

| € 3,76 | 6,4% | € 1.141 | ||

| € 45,63 | 6,2% | € 8.676 |

Flender

Flender

Begin vorig jaar was er een flinke dip bij Flender, waarbij mijn rendement gedaald was naar 5,4%. De naweeën van covid zeg maar. Nu lijken de maandelijkse rente-inkomsten weer op het oude niveau te zijn en het rendement blijft ook nog steeds stijgen. Geen garanties bij dit platform behalve dat ze bij problemen de geldleners ondersteunen en achter de broek zitten, en Flender toont sinds ik hier begonnen ben in 2019 dat ze dit prima onder controle hebben.

Bij Flender heb ik afgelopen maand € 29,44 rente ontvangen. Het gemiddelde rendement is nu 6,2%.

Funding Circle NL

Funding Circle NL

Bij Funding Circle NL heb ik afgelopen maand € 2,85 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

Lendahand

Lendahand

Bij Lendahand heb ik een klein bedrag geïnvesteerd in 4 projecten, en vanwege de vele negatieve reacties over dit platform ben ik hier nog niet verder gaan investeren. Voor mijn gevoel zou ik nog in wat meer kleine projecten moeten investeren om echt een goed beeld te krijgen van dit platform, maar daar twijfel ik nog even verder over.

Bij Lendahand is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -2,1%. Dit komt alleen door de wisselende koers van de dollar.

Lender & Spender

Lender & Spender

Het netto rendement op nieuwe investeringen bij Lender & Spender is 4,4%, na aftrek van servicekosten en voor eventuele verliezen. Als je geld opneemt zijn er wel kosten aan verbonden (1%) dus dat drukt het uiteindelijke rendement wel weer wat. Maar over langere tijd heb je wel het rente-op-rente effect, en met de lage afschrijvingen denk ik dat dit toch een stuk beter rendement blijft geven in vergelijking met een spaarrekening. Je betaalt wel meer belasting over je investeringen dan over je spaargeld, maar de spaarrentes bij de Nederlandse banken zijn nog steeds niet iets om enthousiast over te worden.

Bij Lender & Spender heb ik afgelopen maand € 9,58 rente ontvangen. Het gemiddelde rendement is nu 3,8%.

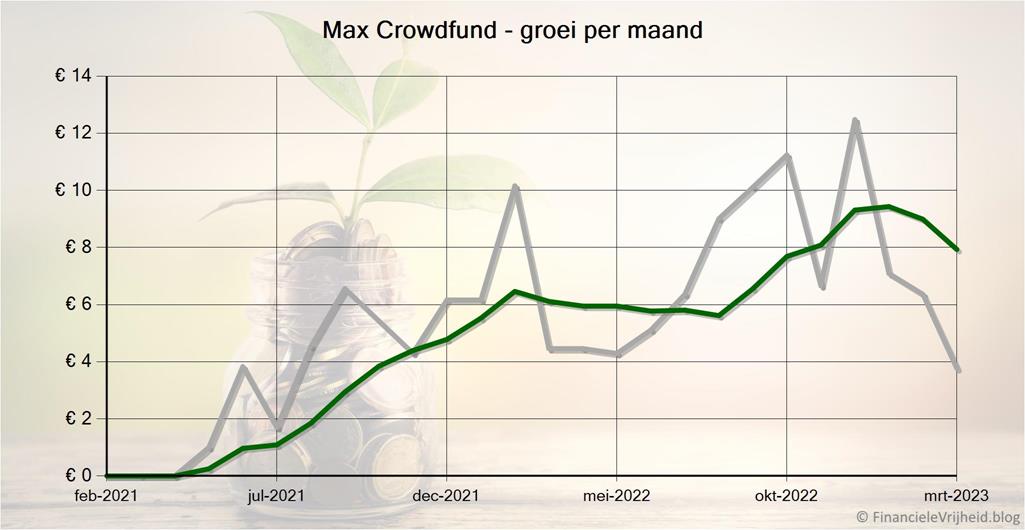

Max Crowdfund

Max Crowdfund

Afgezien van een storing bij een SMS provider zijn er voor mijn gevoel niet veel storingen meer geweest bij Max Crowdfund, iets waar ze naar mijn gevoel overmatig veel last van hadden. Wel is de website nog tergend traag, 5 tot 10 seconden moeten wachten na een klik is best irritant.

Natuurlijk is het doel van investeren via dit soort platforms dat je er juist niet veel naar om hoeft te kijken, maar zeker als er geen auto-invest mogelijkheid is dan zit je toch regelmatig te kijken. En dus te wachten.

Maar het is een Nederlands platform, dus dan heeft het wat mij betreft al een streepje voor. En mijn rendement blijft ook nog steeds klimmen, en dat is natuurlijk ook belangrijk. Er zijn wel achterstanden bij Engelse projecten, maar volgens Corbelo worden er aan het eind van het jaar een paar verkocht en zullen de achterstanden uiterlijk in juli betaald zijn. Het is alleen afwachten of dit ook echt gebeurt, want uitstel lijkt bijna de standaard te worden hier.

Bij Max Crowdfund heb ik afgelopen maand € 3,76 rente ontvangen. Het gemiddelde rendement is nu 6,4%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 13,43 | 6,8% | € 2.351 | ||

| € 6,24 | 5,1% | € 1.965 | ||

| € 0,00 | 4,0% | € 3.128 | ||

| € 0,00 | 8,2% | € 2.687 | ||

| € 5,12 | 12,7% | € 1.534 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 5,28 | 9,5% | € 2.403 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 14,83 | 6,1% | € 2.427 | ||

| € 0,00 | 5,9% | € 6.533 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 54,32 | 9,4% | € 5.533 | ||

| € 11,30 | 4,4% | € 2.337 | ||

| € 10,75 | 10,1% | € 1.320 | ||

| € 12,59 | 6,6% | € 2.453 | ||

| € 15,75 | 12,6% | € 1.552 | ||

| € 0,00 | 10,5% | € 891 | ||

| € 22,24 | 9,9% | € 2.417 | ||

| € 21,21 | 11,5% | € 2.385 | ||

| € 193,06 | -0,1% | € 41.914 |

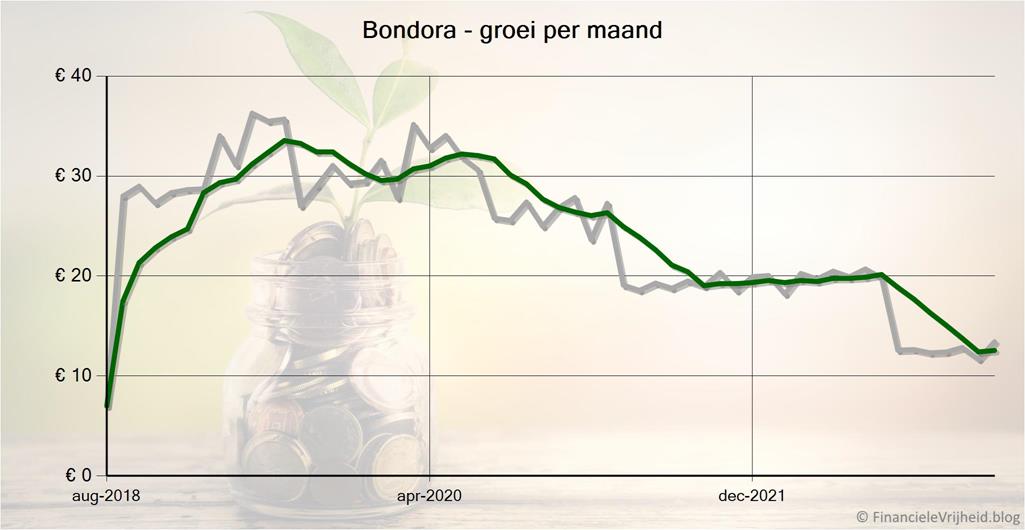

Bondora

Bondora

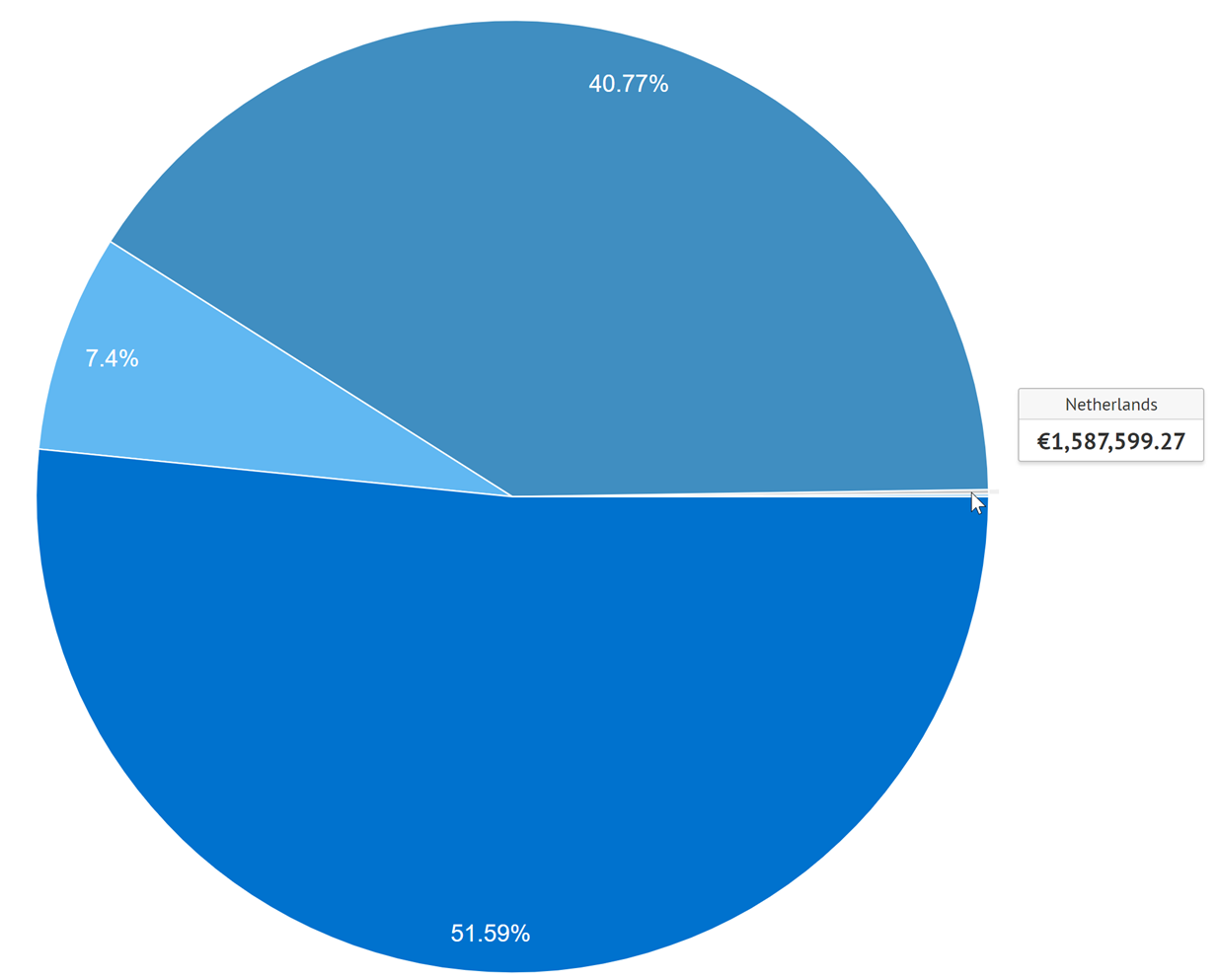

Bondora is in september begonnen met het verstrekken van leningen in Nederland, en volgens hun statistieken hebben ze nu ruim anderhalf miljoen euro aan leningen hier verstrekt:

Voorlopig is het aandeel in de grafiek amper te zien, maar ik ben benieuwd hoe dit in de toekomst gaat groeien. De rentepercentages zijn hier in Nederland lager en de rendementen die je er op kan maken dus ook, maar ik denk dat de leningen een stuk stabieler zullen zijn met minder achterstanden en defaults.

Bij Bondora heb ik afgelopen maand € 13,43 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Brickstarter

Brickstarter

Bij Brickstarter heb ik afgelopen maand € 6,24 rente ontvangen. Het gemiddelde rendement is nu 5,1%.

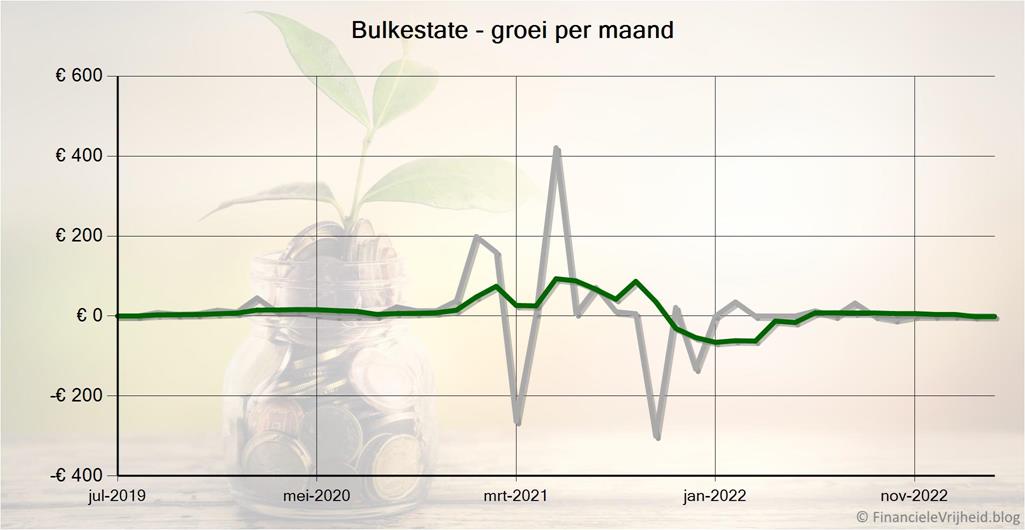

Bulkestate

Bulkestate

Bij Bulkestate heb ik al een half jaar geen rente ontvangen. Bij sommige projecten worden nog wel foto’s geplaatst met de voortgang van de bouw, maar het blijft wachten op projecten die terugbetalen. Volgens de planning loopt er weer een project af in mei, dus het is maar afwachten of daar het geld van terugkomt of dat dit ook in de rij aansluit.

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 4,0%.

Crowdestate

Crowdestate

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 8,2%.

Crowdestor

Crowdestor

Bij Crowdestor heb ik afgelopen maand € 5,12 rente ontvangen. Het gemiddelde rendement is nu 12,7%.

EstateGuru

EstateGuru

Bij EstateGuru heb ik afgelopen maand € 5,28 rente ontvangen. Het gemiddelde rendement is nu 9,5%.

Inrento

Inrento

Het blijft een hoop gedoe bij Inrento, als je hier via EvoEstate gekomen bent. Alleen het vrijkomende bedrag wordt steeds overgemaakt naar je InRento account, als je wilt weten hoeveel je nog in leningen van EvoEstate hebt zitten moet je daar apart voor inloggen. Gelukkig is je minimum investeringsbedrag met 100 euro wel een stuk lager dan dat voor nieuwe investeerders (namelijk 500 euro).

Bij Inrento heb ik afgelopen maand € 14,83 rente ontvangen. Het gemiddelde rendement is nu 6,1%.

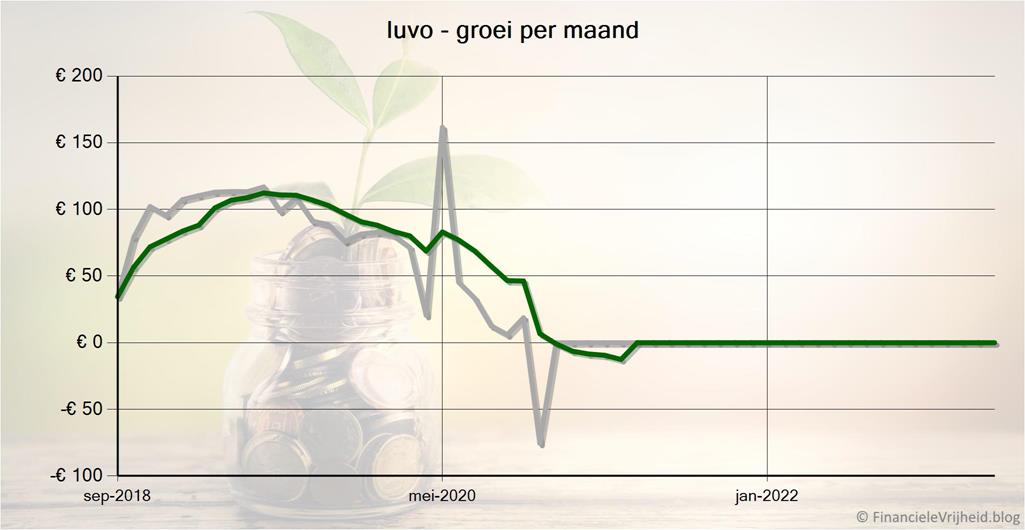

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 5,9%. Alle leningen staan vast bij CBC, de Poolse kredietverstrekker waar Iuvo mee in wat rechtszaken is verwikkeld. Of er geld terug komt lijkt een zaak van de lange adem.

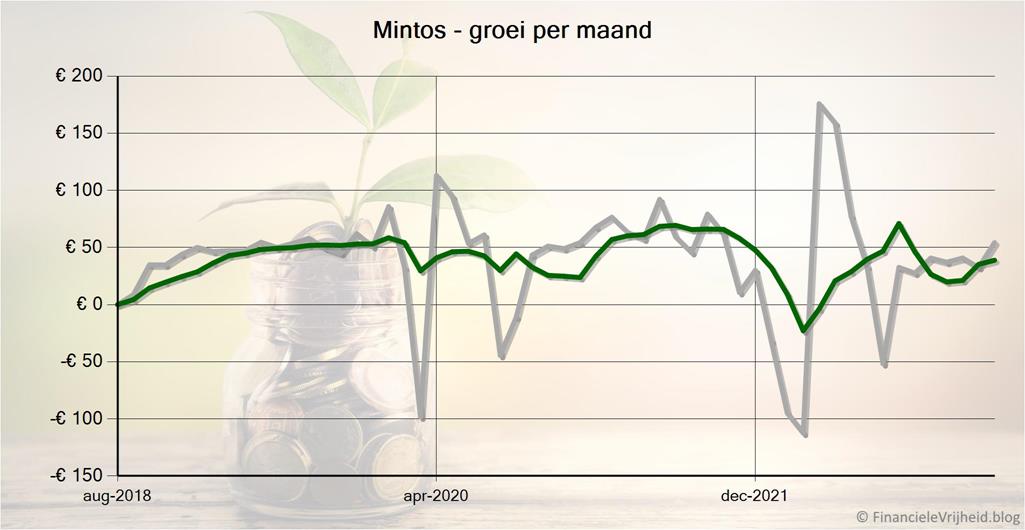

Mintos

Mintos

Mij Mintos heb ik mijn auto-invest uitgezet. Dit is zeker een platform dat ik in mijn portefeuille wil houden, het is met afstand het allergrootste platform in Europa en ik ben zeer tevreden over het rendement. Maar het zit wel flink boven mijn eigen limiet voor Oost Europese platformen.

Een deel van mijn investeringen staan vast in Russische Roebels, en als die vrijkomen dan zal ik die opnemen of investeren in leningen in Euro’s. Het hangt er dan een beetje van af of Mintos dan nog boven mijn eigen limiet zit. Ik was hier begonnen met investeren in Roebels en Tenges, en dat ging erg goed in het begin. De oorlog in Oekraïne heeft wat dat betreft flink roet in het eten gegooid. Daarom hou ik het vanaf nu bij investeringen in Euro’s: wat mij betreft wegen de voordelen van investeren in andere valuta niet op tegen de grotere risico’s met koerswisselingen/dalingen.

Bij Mintos heb ik afgelopen maand € 54,32 rente ontvangen. Het gemiddelde rendement is nu 9,4%.

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 11,30 rente ontvangen. Het gemiddelde rendement is nu 4,4%.

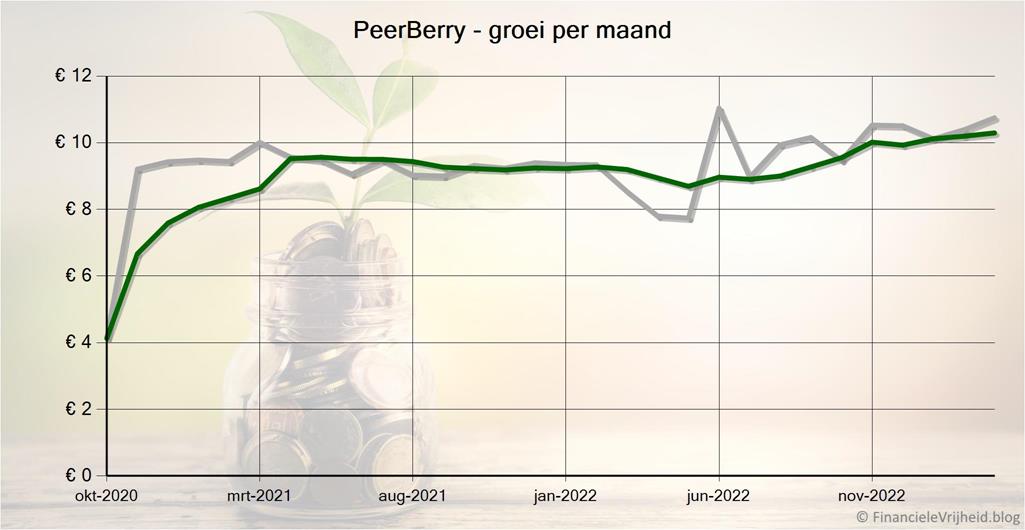

PeerBerry

PeerBerry

Bij PeerBerry heb ik afgelopen maand € 10,75 rente ontvangen. Het gemiddelde rendement is nu 10,1%.

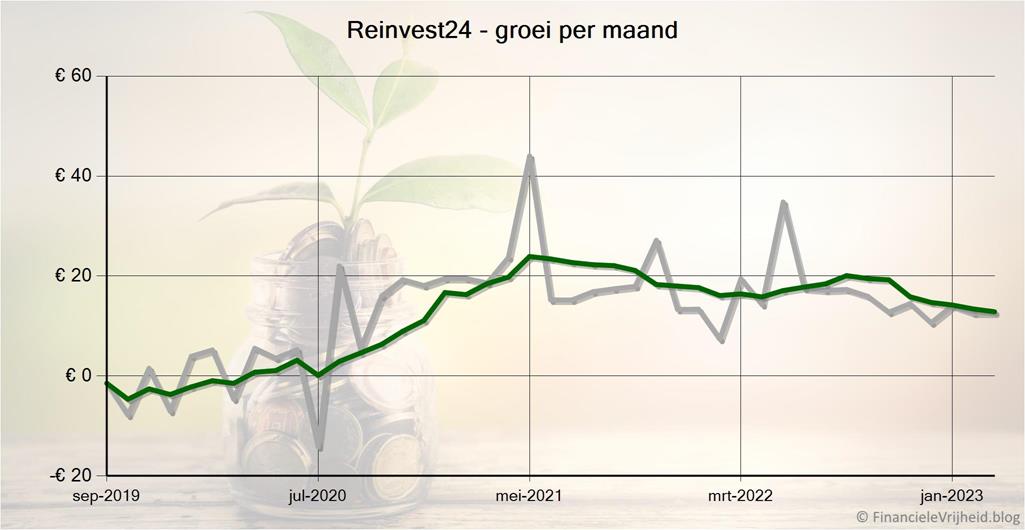

Reinvest24

Reinvest24

Bij Reinvest24 heb ik afgelopen maand € 12,59 rente ontvangen. Het gemiddelde rendement is nu 6,6%.

Robocash

Robocash

Robocash is denk ik wel een van mijn best lopende platformen. Het rendement van 12,5% helpt daar natuurlijk bij, maar rendement is niet het allerbelangrijkste. Het gaat tenslotte om geld, en dat is zekerheid ook belangrijk. Of ‘gerustheid’, want het gaat er om hoe comfortabel je je voelt om je geld ergens te stallen. En bij dit platform voel ik mij wel comfortabel. Gevoelsmatig is 12-13% voor mij wel de bovengrens, daarboven voelt het als echt hoog-risico. Natuurlijk zijn er geen 100% garanties bij investeren, maar net als bij een paar andere platform valt hier alles onder 1 groep en staan ze garant voor elkaar.

Ik investeer hier nu 3 jaar en in die tijd is mijn 1000 euro gegroeid naar 1500 euro. Dat betekent dat ik hier ook al mijn complete inleg kan opnemen en dat ik dus verder kan investeren met alleen de pure winst. Over een tijdje ga ik dat ook zeker doen, nu laat ik het nog even verder groeien.

Bij Robocash heb ik afgelopen maand € 15,75 rente ontvangen. Het gemiddelde rendement is nu 12,6%.

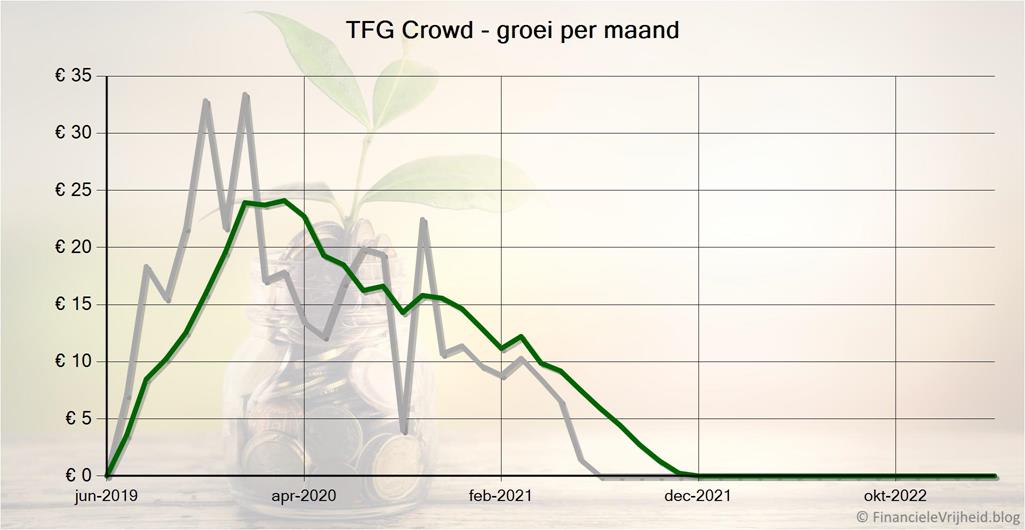

TFG Crowd

TFG Crowd

Heel kort: bij TFG Crowd moet je wegblijven.

Bij TFG Crowd is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 10,5%.

TWINO

TWINO

Door covid was mijn rendement bij TWINO licht gedaald van 10,9% naar 9,4%. Dit valt natuurlijk erg mee, en sindsdien klimt het weer omhoog. Het platform zit ook alweer bijna boven mijn eigen limiet van 2500 euro.

Ik heb net mijn auto-invest hier gestopt, zodat ik hier straks geld kan gaan opnemen. Niet omdat ik ontevreden ben, het platform blijft heel soepel lopen zonder dat er bovenop hoeft te zitten (en het heeft een Investment Broker licentie). Ik zag dat als ik nog 690 euro hier opneem dat ik dan al mijn inleg er uit heb gehaald en alles hier dan pure winst is.

Bij TWINO heb ik afgelopen maand € 22,24 rente ontvangen. Het gemiddelde rendement is nu 9,9%.

Viainvest

Viainvest

Bij Viainvest heb ik afgelopen maand € 21,21 rente ontvangen. Het gemiddelde rendement is nu 11,5%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,00 | 1,6% | € 13.500 | ||

| € 0,00 | -0,7% | € 4.779 | ||

| € 51,44 | 5,6% | € 22.819 | ||

| € 76,44 | 3,9% | € 41.098 |

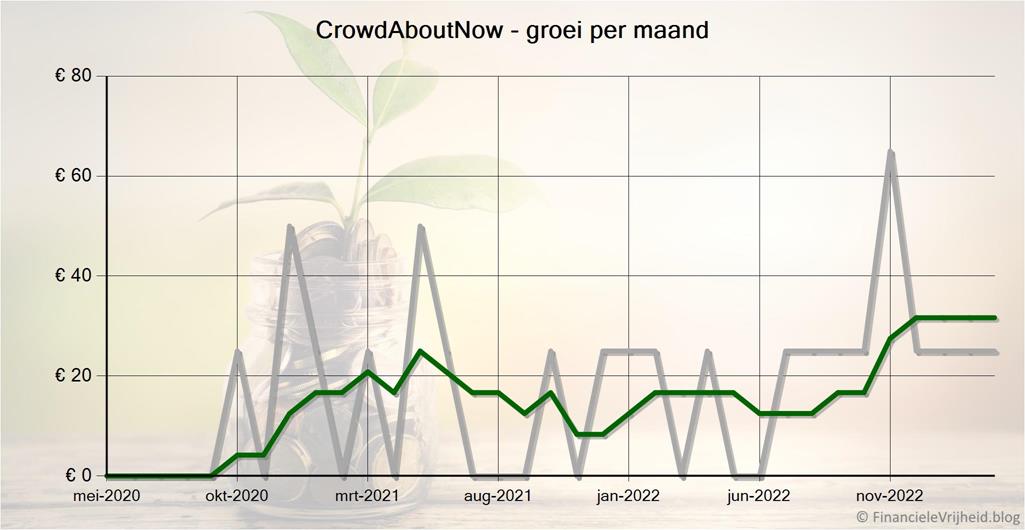

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is mijn portefeuille de afgelopen maand met € 25,00 in waarde gestegen. Heel toevallig is dit net de prijs die ik aan een hele doos speciaal bier heb gehangen 😀 Heerlijk om ontvangen rente te kunnen consumeren in een lentezonnetje. Het gemiddelde rendement is nu 1,6%.

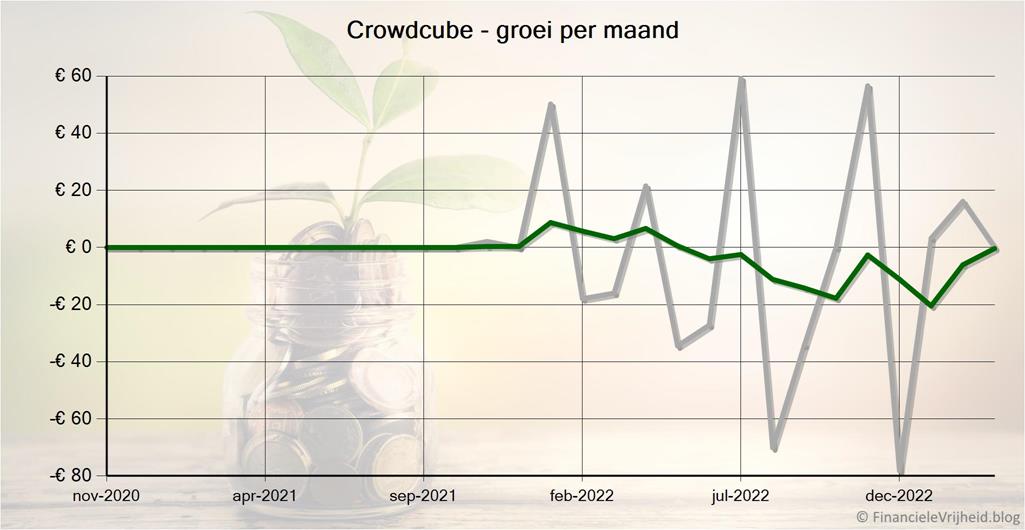

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu -0,7%. Dit komt volledig door koerswisselingen van het Britse Pond.

Seedrs

Seedrs

Bij Seedrs is mijn portefeuille de afgelopen maand met € 51,44 in waarde gestegen, maar dit is puur vanwege de wisselkoersen van het Britse Pond. Het gemiddelde rendement is nu 5,6%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € -243,35 | 16,8% | € 19.918 | ||

| € 289,74 | 7,8% | € 7.451 | ||

| € -345,09 | 74,9% | € 14.996 | ||

| € -298,70 | 37,8% | € 42.365 |

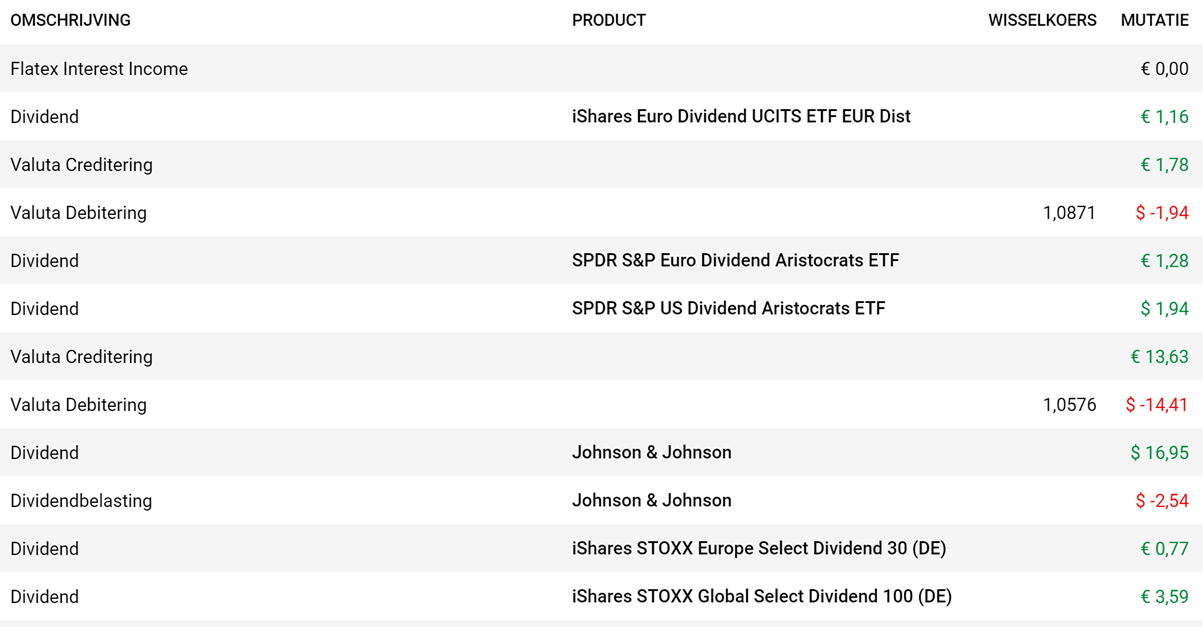

DEGIRO

DEGIRO

Het dividend druppelt binnen bij DEGIRO, hier heb ik een tijdje geleden 5 ETF’s gekocht die gefocust zijn op aandelen met hoge dividenduitkeringen.

Zoals je ziet heb ik meer dividend ontvangen van Johnson & Johnson, maar daar heb ik ook meer geld in zitten. Danone verwacht in mei zo’n 2 euro per aandeel te betalen.

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 243,35 in waarde gedaald. Het gemiddelde rendement is nu 16,8%.

ING

ING

Toen ik bij ING keek naar de bij- en afschrijvingen zag ik dat ik € 7,15 aan dividend had ontvangen van mijn AEX ETF’s. Da’s weer mooi meegenomen.

Daarnaast kreeg ik ook maar liefst 2 cent rente, maar daar red ik het nog niet mee om te rentenieren. Ik zag dat ik wel door alle verbouwingen vergeten ben om geld te storten voor mijn 50-50 strategie, dus daar ga ik maar een maandelijkse reminder voor in mijn agenda zetten.

Bij ING is mijn portefeuille de afgelopen maand met € 289,74 in waarde gestegen. Het gemiddelde rendement is nu 7,8%.

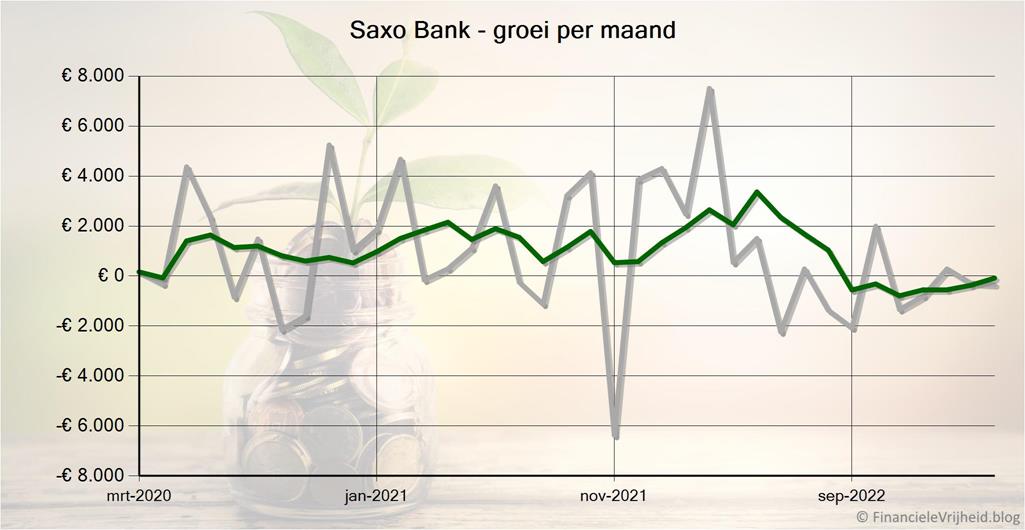

Saxo Bank

Saxo Bank

Bij Saxo Bank zag ik dat de koers van mij olie ETF naar zo’n 10 euro per stuk was gedaald, als bleek dit juist een beetje weer een stijgende lijn te zijn: zo’n 2 weken geleden was de koers nog iets boven de 8 euro. Omdat ik hier mijn inleg al vele vele malen uit heb hou ik deze nog ff vast, om te kijken wat de komende winter gaat doen.

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 345,09 in waarde gedaald. Het gemiddelde rendement is nu 74,9%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de pagina die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 4

Hallo, ik ben sinds kort ingeschreven en het is steeds een enorme hoeveelheid informatie. Ik wil even ingaan op LendaHand. Toen ik naar Portugal vertrok en giften niet meer aftrekbaar waren ben ik daarin gaan investeren. Ferry meldde onlangs ook al dat het feit dat het naar goede doelen ging hem toch wel goed deed. En ja, derde wereld, veel onzekerheden. Maar je helpt wel grote groepen mensen die arm zijn en dat is fijn. Ik investeer om de bank te verslaan, en dat is de laatste 5 jaar dik gelukt (>4%). Nu de rentes omhoog gaan wordt dat misschien wat moeilijker. Covid heeft de bouw vertraagd van mijn inversteringen in NL via OnePlanet Crowd, en zelfs van die in het bonafide Collins Crowd Fund. Kost wat, maar ach, alle beleggen heeft risico’s.

Dat was voor mij ook reden om bij Lendahand te investeren. Daarom neem je ook genoegen met lagere opbrengsten, maar dan verwacht je wel je hoofdsom terug te krijgen. In mijn huidige portfolio heb ik 4 wanbetalende counterparty’s van de 9. Dan had ik het bij voorbaat aan een goed doel kunnen geven. Dat had me een beter gevoel gegeven. Bij Lendahand zijn de kosten hoog en is het rendement eerst mager, maar uiteindelijk negatief.

Bij andere aanbieders komt ook wel eens wanbetaling voor, maar precies zoals ik het zeg, wel eens. Het gros loopt probleemloos, maar Lendahand is echt een hele negatieve uitschieter.

Hoi Ferry, dank voor overzicht. Even een vraagje over de belastingen. Wat vul jij daar in voor Seedrs? Ik zag dat de belastingdienst dat ziet als bankrekening. Maar daar staat 0 euro op omdat ik het daar heb geïnvesteerd in hun beleggingen. Moet ik het weghalen bij bankrekeningen en opvoeren bij investeringen?

Hi, net als bij een beleggingsrekening kan je bij bankrekeningen voor Seedrs het vrije bedrag invullen, en dan bij beleggingen de waarde van je investeringen. Dus als je bij Seedrs naar ‘My Portfolio’ kijkt komt de tab “Investment account” neer op wat je bij bankrekening opgeeft (en dat mag 0 zijn), en de tab “Portfolio” vul je dan onder beleggingen in.