September 2023: De nieuwe spaartaks

Het demissionaire kabinet is met een voorstel gekomen voor de nieuwe spaartaks, de belasting in box 3. Sinds de uitspraak van de Hoge Raad zat dit natuurlijk al in de pijplijn, en straks zal je dan belasting gaan betalen over je werkelijke inkomsten uit vermogen. Tot nu toe rekende de belastingdienst met een fictief rendement, en daar moeten ze mee stoppen.

Het voorgestelde nieuwe stelsel bestaat uit twee pijlers: een vermogensaanwasbelasting en een vermogenswinstbelasting. Klinkt hetzelfde, maar zoals ik in een vorige post al opmerkte is het nooit supersimpel als het gaat om belastingen.

De vermogensaanwasbelasting (probeer dit woord te onthouden voor het geval je binnenkort Scrabble gaat spelen) gaat over het belasten van het rendement op spaartegoeden, aandelen en obligaties. Ook huuropbrengsten van (tweede) woningen vallen hieronder.

Momenteel wordt er gekeken naar het totale bedrag op de peildatum, en daar wordt een fictief rendement over berekend. Straks wordt er gekeken naar twee peildatums. Allereerst wordt er gekeken naar de waarde op 1 januari, en die wordt vergeleken met de waarde een jaar later. Het verschil daartussen wordt gezien als je winst, en daar ga je dan belasting over betalen.

Nieuw is hierbij dat je een verlies later mag compenseren. Dus als je aandelen in een jaar gigantisch kelderen en het jaar erop gigantisch winst maken, hoef je niet in dat tweede jaar de volledige belasting over die gigantische winst te betalen. Je mag dat wegstrepen tegen de eerdere verliezen, waardoor je dus eigenlijk belasting betaalt over de gemiddelde aanwas. Er schijnt wel een ondergrens te komen, kleine verliezen kan je niet meenemen.

Als je geld bijstort op je spaarrekening dan zorgt dat natuurlijk voor een verschil in die beginstand en eindstand, net als bij opnames, en dat is niet echt een aanwas. Maar het gaat over het totaal van al je bankrekeningen, spaarrekeningen, etc. Dus het inleggen en opnemen van je spaarrekening of termijndeposito zorgt niet voor een stijging of daling, je bent eigenlijk alleen maar aan het schuiven tussen de vakjes in het totaal. Maar zorgt dan het betalen van een grote nieuwe badkamer voor een groot verlies dat je kan wegstrepen tegen beleggingswinsten in het volgende jaar? Ik denk dat er nog wel wat verdere verduidelijking nodig is.

Als dit door gaat dat is het wel een versimpeling, en het is ook nog eens een stuk eerlijker omdat de echte winsten belast gaan worden. Geen fictieve rendementen meer. En beleggingen die minder risico’s hebben maar minder rendement geven zullen dus ook wat minder belasting opleveren. Het daadwerkelijke belastingpercentage is trouwens nog niet vastgesteld. Tot 2027 zal nog worden gerekend met het fictieve rendement, en de belasting daarover gaat oplopen van 32% naar 35%. Ik denk niet dat het percentage in het nieuwe stelsel lager wordt.

Voor de meeste Nederlanders is dit het belangrijkste van het nieuwe stelsel. Van alle Nederlandse belastingbetalers heeft 40% namelijk alleen maar spaargeld, en nog eens 20% hebben ook aandelen of obligaties.

En dan is er ook nog de vermogenswinstbelasting. Hieronder valt eigenlijk al het vermogen dat ‘vast’ staat. De waarde van je spaargeld of aandelen is vrij duidelijk te bepalen. Maar de waarde van een bedrijf of een pand zoals een (vakantie)woning is lastiger te bepalen. En dat geld is ook niet direct beschikbaar. Dat maakt het lastig om te bepalen hoeveel belasting over dat bezit betaald zou moeten worden.

Volgens de plannen wordt er daarom pas belasting geheven als het wordt verkocht. Op dat moment is de waarde natuurlijk opeens direct vastgesteld.

Als je een vakantiewoning hebt voor eigen gebruik zal er wel belasting geheven worden, vergelijkbaar met het eigenwoningforfait dat je over je eerste huis betaalt. Daarvoor wordt dan gekeken naar de WOZ-waarde, al is het uiteindelijke belastingpercentage nog niet bekend.

Wat er ten slotte ook gewijzigd zal gaan worden, is het inwisselen van het heffingsvrij vermogen met een heffingsvrij inkomen. Nu telt een vast deel van je vermogen niet mee bij het berekenen van je fictieve rendement, straks wordt er gekeken naar de daadwerkelijke rendementen die je haalt over het totaal van je vermogen. En dan zal een deel van je daadwerkelijke inkomsten vrij zijn van de heffingen. En dan nog een laatste puntje: er komt ook een administratieplicht. Je zal alle relevante documenten moeten bewaren die gerelateerd zijn aan je inkomsten van al je box 3 bezittingen.

Meer details zijn er vast uit het daadwerkelijke wetsvoorstel te halen. Zelf ben ik de helft van deze maand op vakantie geweest, om een beetje bij te komen van de verbouwingen en verhuizing. Ik had dus dringend behoefte aan wat luchtigere kost dan de letterlijke wetsvoorstellen. Ik had het zelfs niet nodig om in slaap te vallen.

Maar goed, het is al redelijk uitgewerkt maar het blijft een voorstel. Er zijn dus nog wat horden te nemen voordat het daadwerkelijk zo ver is. Nieuwe verkiezingen, en het nieuwe kabinet heeft er misschien ook nog wel wat meningen over. Maar het is ook nog geen 2027.

Portfolio overzicht september 2023

Afgelopen maand is mijn totale portefeuille met € 207,22 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,3%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 20,52 | 6,1% | € 8.659 | € -41 |

| Crowdlending (oost) | € 124,58 | -0,5% | € 37.010 | € -1.198 |

| Crowdlending (licensed) | € 68,79 | 5,6% | € 31.981 | € -1.239 |

| Crowdfunding | € -85,57 | 3,2% | € 40.785 | € 0 |

| Beurs | € 147,69 | 35,2% | € 32.598 | € 0 |

| Portefeuille | € 207,22 | 8,3% | € 119.051 | € -1.239 |

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 8 september | Rente ontvangen (bierpakket uit abonnement) | |

| 30 september | Opgenomen: € 2.000 |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 20,52 | 6,1% | € 8.659 | € -41 |

| Crowdlending (oost) | € 124,58 | -0,5% | € 37.010 | € -1.198 |

| Crowdlending | € 145,10 | 0,4% | € 45.669 | € -1.239 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 23,07 | 6,4% | € 3.543 | ||

| € 0,35 | 8,7% | € 0 | ||

| € 0,00 | 1,1% | € 202 | ||

| € 10,76 | 3,9% | € 3.772 | ||

| € -13,66 | 5,1% | € 1.141 | ||

| € 20,52 | 6,1% | € 8.659 |

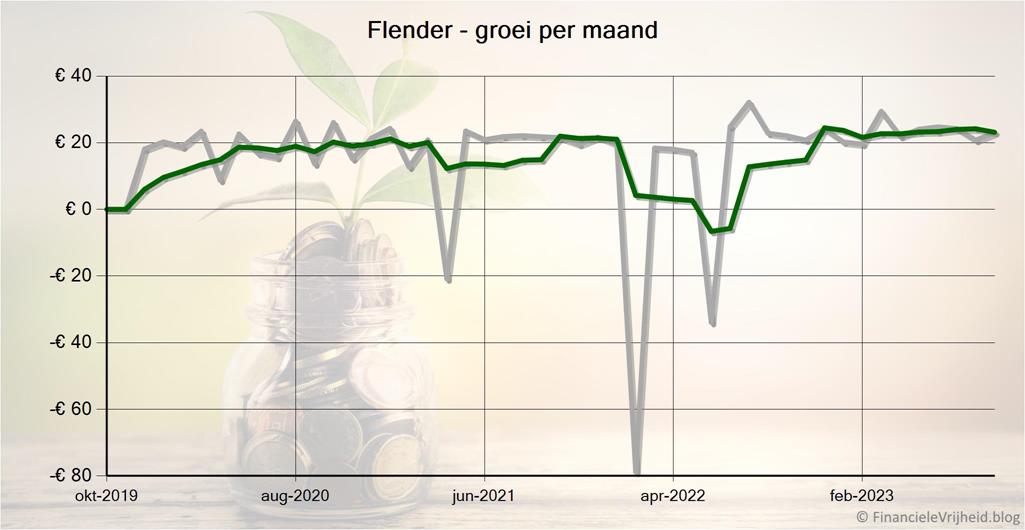

Flender

Flender

Het is nog stil bij Flender, sinds ze een maand geleden plots een maandelijkse kosten gingen rekenen aan investeerders. En dit na een storm van protest heel snel weer introkken. Hopelijk blijven ze er nog heel lang over nadenken, in ieder geval tot ze besluiten om het niet alsnog weer in te voeren. Andere platformen financieren de kosten uit de aanmeldkosten van de lenende partijen, en een renteopslag. En wij investeerders zien dat natuurlijk veel liever.

Verder is er weinig nieuws over Flender, maar dat is altijd al zo geweest. Gelukkig loopt alles wel soepel, het duurt nooit lang voordat de bijna dagelijks binnenkomende aflossingen weer geïnvesteerd worden. En het aantal afschrijvingen is hier ook best laag.

Ik heb wel de auto-invest uitgezet (autoFlend) om wat geld op te nemen. Ik hoorde via de comments dat daar wat problemen mee waren, dus ga ik het maar eens zelf testen.

Bij Flender heb ik afgelopen maand € 23,07 rente ontvangen. Het gemiddelde rendement is nu 6,4%.

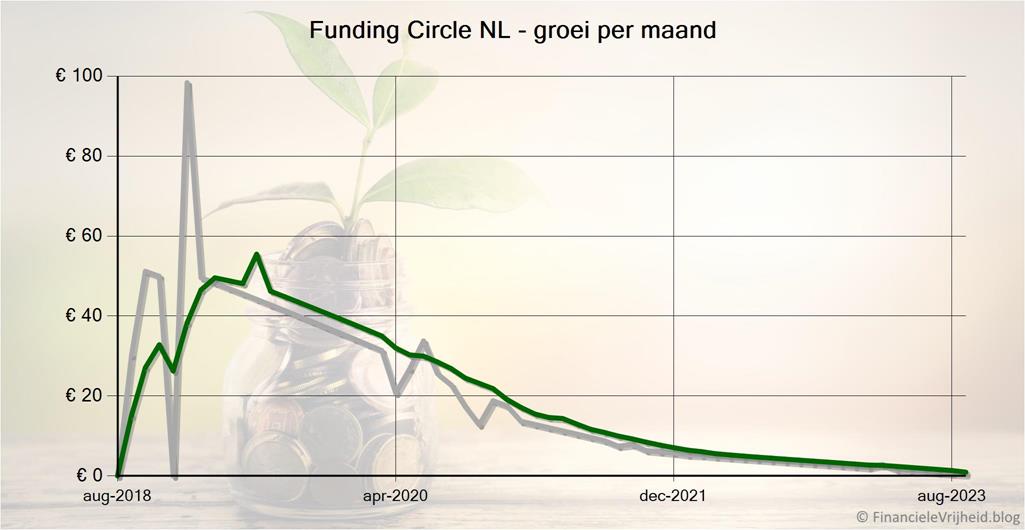

Funding Circle NL

Funding Circle NL

Afgelopen week heb ik de laatste betalingen ontvangen van Funding Circle NL. De laatste twee leningen zijn nu ook afgerond, en omdat particulieren hier niet meer kunnen investeren kan ik dit platform dus afsluiten.

Ik ben 5 jaar geleden bij dit platform begonnen, en heb 7.000 euro in 7 verschillende projecten geïnvesteerd. Gelukkig raakte geen enkel project echt in de problemen, ik hoorde dat sommigen minder geluk hadden. In die 5 jaar heb ik maandelijks de aflossingen en rentes direct op mijn eigen bankrekening ontvangen, en in totaal € 1.167,54 aan rente ontvangen. Dit komt neer op een rendement van 8,7% over die gehele periode van 5 jaar.

Mijn software kon er echter nog niet zo goed mee omgaan dat de waarde naar nul ging, en het historisch rendement ging van 8,7% opeens naar -100%… Daarom heb ik de waarde nog even opgehoogd naar 1 cent, zodat er nog wat open lijkt te staan en het rendement weer goed getoond wordt. Komende maand maar eens kijken hoe ik het op een goede manier kan afsluiten.

Bij Funding Circle NL heb ik afgelopen maand € 0,35 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

Lendahand

Lendahand

Bij Lendahand is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,1%.

Lender & Spender

Lender & Spender

Bij Lender & Spender heb ik afgelopen maand € 10,76 rente ontvangen. Het gemiddelde rendement is nu 3,9%.

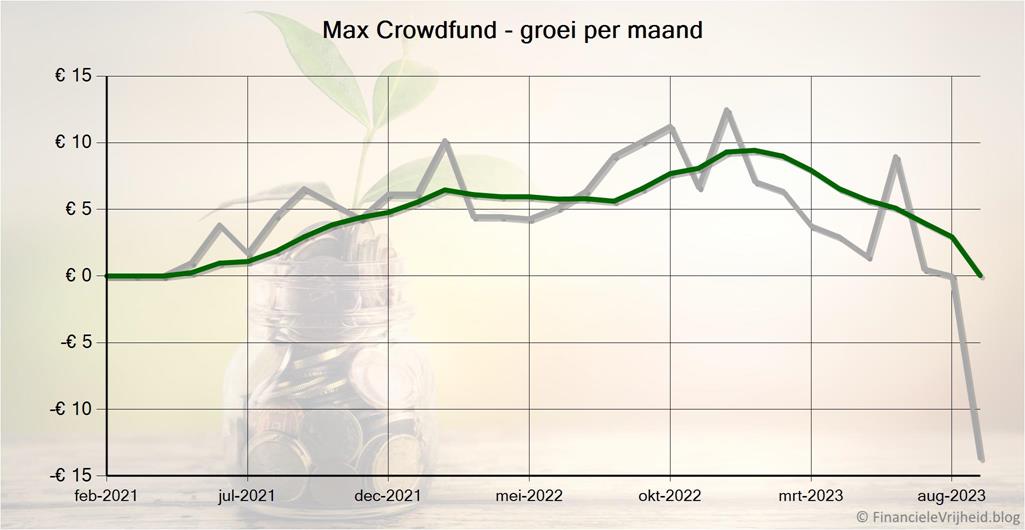

Max Crowdfund

Max Crowdfund

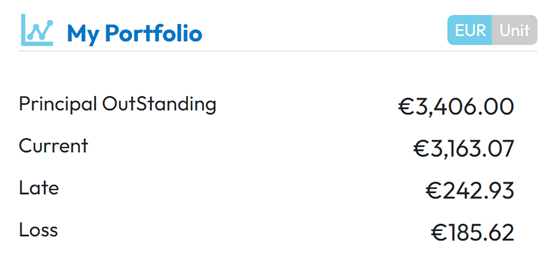

Max Crowdfund heeft bericht gehad van de AFM dat die van plan is om de aanvraag voor de ECSPR-vergunning af te wijzen. Ze zijn zich nu aan het beraden wat de volgende stappen zullen zijn. Lopende leningen blijven ze natuurlijk afhandelen, en met de ontheffing die ze momenteel nog hebben mogen ze nog tot 10 november nieuwe projecten publiceren.

Een kleine pleister op de grote wond is dat het nieuwe platform live is gegaan, en dat deze een verademing is vergeleken met de vorige, die supertraag was. Nog niet alles werkt, maar er zijn al wel wat kleine verbeteringen die voor meer inzicht zorgen. Zo is nu veel duidelijker dat er flink wat achterstanden zijn bij de lopende projecten:

Voorlopig is het dus nog even afwachten, hoe het gaat lopen met dit platform. Als ze geen stappenplan kunnen overeenkomen om toch nog de vergunning binnen te slepen dan vrees is dat het binnenkort over en uit is.

Bij Max Crowdfund is mijn portefeuille de afgelopen maand met € 13,66 in waarde gedaald. Het gemiddelde rendement is nu 5,1%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 13,63 | 6,9% | € 2.465 | ||

| € 13,29 | 5,5% | € 2.045 | ||

| € 0,00 | 2,3% | € 2.251 | ||

| € 0,00 | 8,0% | € 1.858 | ||

| € 4,96 | 12,5% | € 1.463 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 4,32 | 9,0% | € 2.426 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 3,55 | 5,6% | € 2.458 | ||

| € 0,00 | 5,5% | € 6.533 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 0,00 | 1,1% | € 2.187 | ||

| € 10,25 | 4,6% | € 2.402 | ||

| € 10,86 | 10,0% | € 1.384 | ||

| € 9,47 | 8,4% | € 2.718 | ||

| € 14,66 | 12,5% | € 1.644 | ||

| € 0,00 | 9,5% | € 891 | ||

| € 17,01 | 10,0% | € 1.781 | ||

| € 22,58 | 11,4% | € 2.503 | ||

| € 124,58 | -0,5% | € 37.010 |

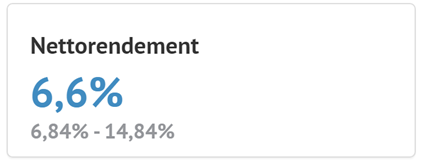

Bondora

Bondora

Op de pagina met publieke statistieken van Bondora is het nettorendement nu gezakt naar 6,6%.

Als ik kijk naar de rentebetalingen die dagelijks gestort worden dan zie ik gelukkig geen daling. Dus voorlopig lijkt de Go&Grow nog steeds het maximum van 6,75% rente te geven, al kan het misschien wat langer duren voordat duidelijk wordt hoe zich dit gaat ontwikkelen. De rente van Go&Grow is in ieder geval nog steeds heel interessant, zeker omdat je in principe je geld op elk moment moet kunnen opnemen.

Bij Bondora heb ik afgelopen maand € 13,63 rente ontvangen. Het gemiddelde rendement is nu 6,9%.

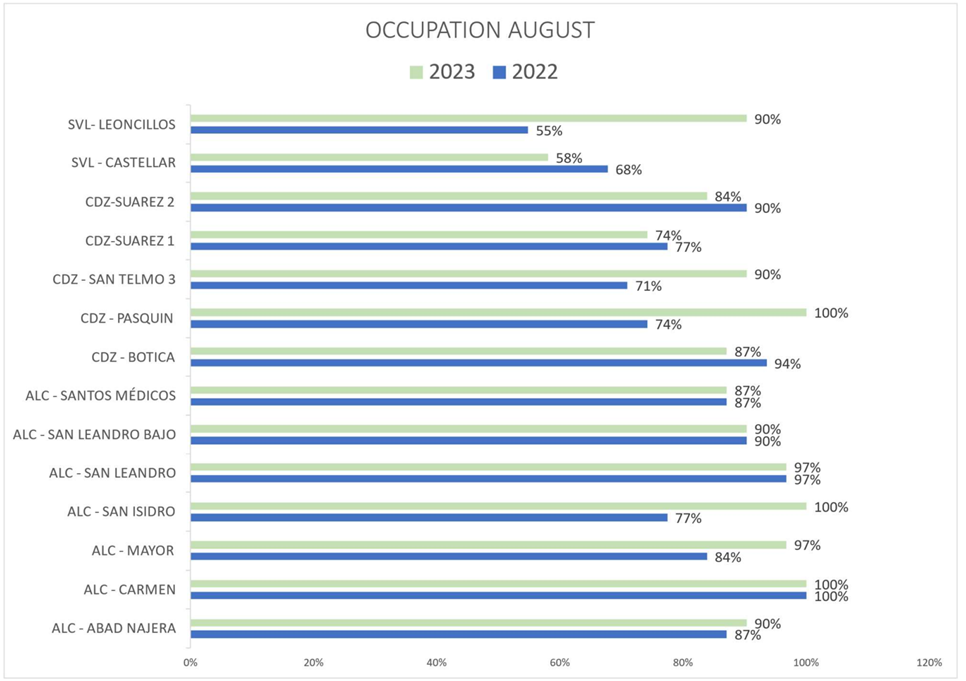

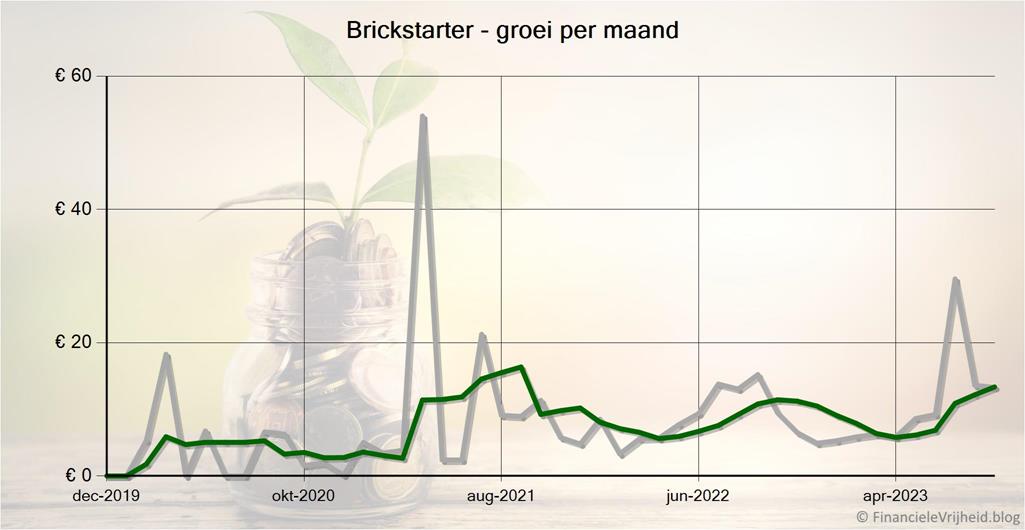

Brickstarter

Brickstarter

Brickstarter stuurt nu maandelijks een operationeel overzicht, met de inkomsten en bezettingen van de appartementen die worden verhuurd. Het bedrijfsmodel is het aankomen van panden, die een tijd verhuren en vervolgens als de waarde van het pand gestegen is deze op een gegeven moment te verkopen. De winst komt dus uit zowel huuropbrengsten als de waardestijging. Hier onder zie je bijvoorbeeld de bezettingsgraad van de appartementen in augustus, vergeleken met een jaar geleden. Gemiddeld is de bezettingsgraad met 8% gestegen.

Bij Brickstarter heb ik afgelopen maand € 13,29 rente ontvangen. Het gemiddelde rendement is nu 5,5%.

Bulkestate

Bulkestate

Bij Bulkestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 2,3%.

Crowdestate

Crowdestate

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 8,0%.

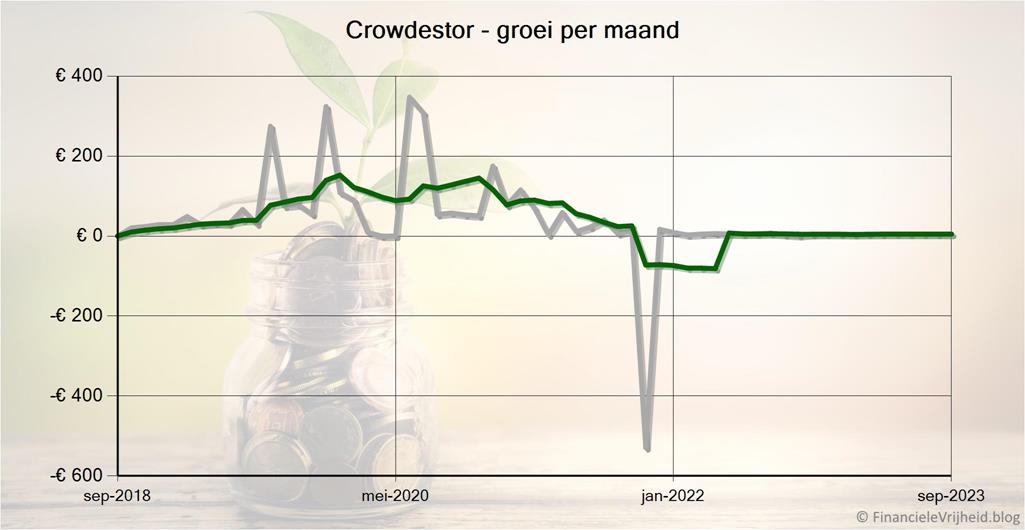

Crowdestor

Crowdestor

Bij Crowdestor heb ik afgelopen maand € 4,96 rente ontvangen. Het gemiddelde rendement is nu 12,5%.

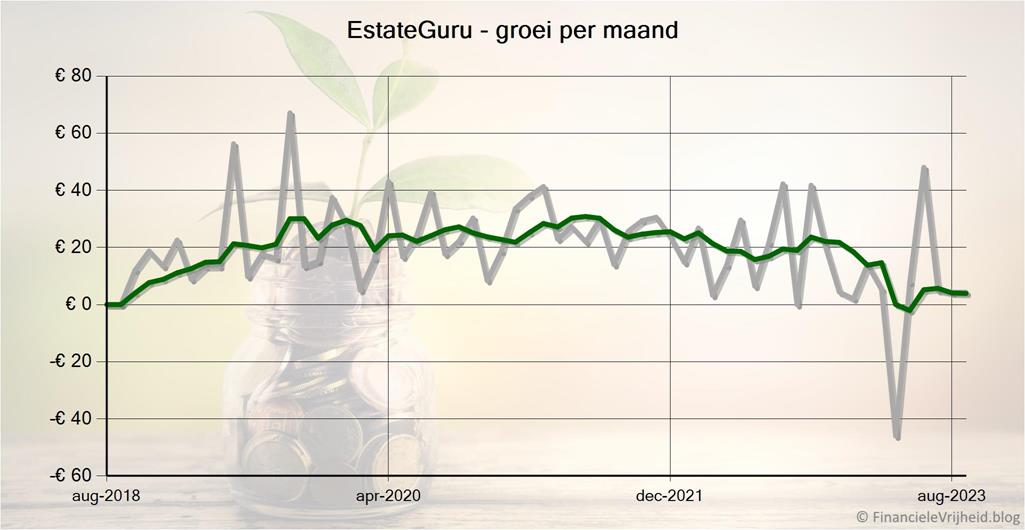

EstateGuru

EstateGuru

Het grootste deel van mijn investeringen via EstateGuru is in default, en EstateGuru is wel bezig om dit terug te halen met via juridische stappen. Het merendeel heeft grond en panden als onderpand, dus ik verwacht wel een flink deel terug te zien, maar het zal vooral een zaak van lange adem zijn.

Bij EstateGuru heb ik afgelopen maand € 4,32 rente ontvangen. Het gemiddelde rendement is nu 9,0%.

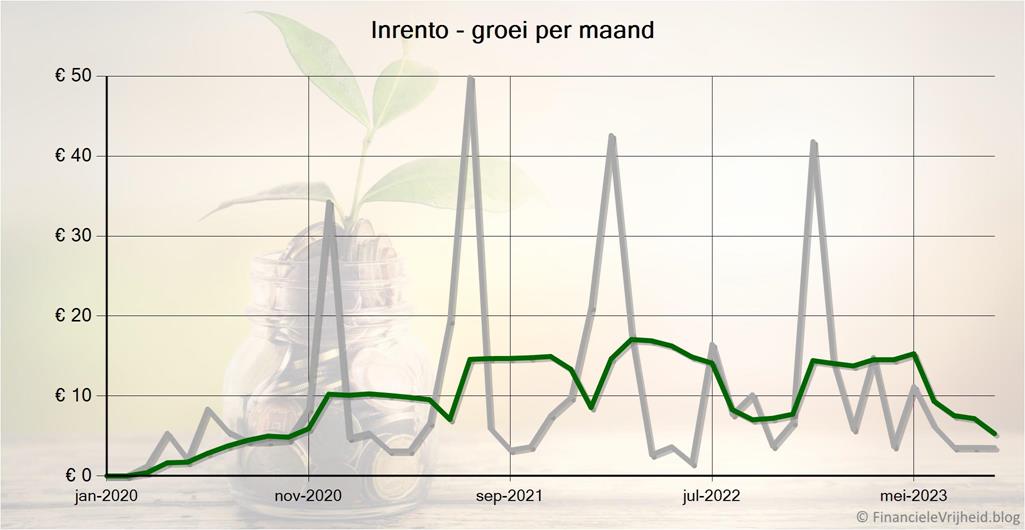

Inrento

Inrento

Bij Inrento heb ik afgelopen maand € 3,55 rente ontvangen. Het gemiddelde rendement is nu 5,6%.

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Alles staat nog steeds vast bij CBC. Het gemiddelde rendement is nu 5,5%.

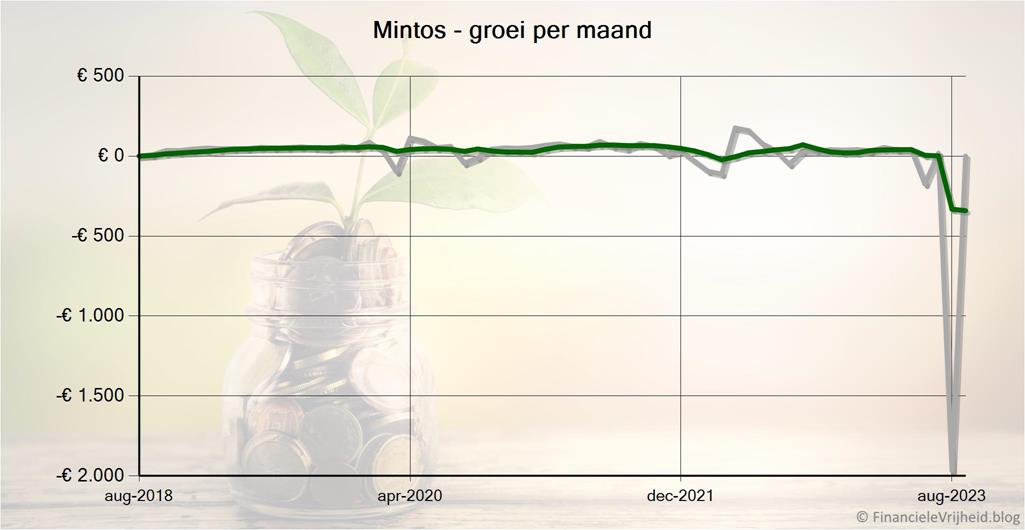

Mintos

Mintos

Bij Mintos heb ik een groot bedrag opgenomen, en nu valt dit platform eindelijk ook onder mijn zelf voorgenomen limiet van € 2,500,- per platform (Oost EU). Ik heb hier nog zo’n 1700 euro staan, dat is wat lager dan de limiet maar ik heb er ook nog iets meer dan 400 euro aan investeringen in Russische Roebels staan. Deze staan geblokkeerd, maar hopelijk komt er nog een keer een eind aan de oorlog daar en komt dit nog terug.

Bij Mintos is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,1%.

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 10,25 rente ontvangen. Het gemiddelde rendement is nu 4,6%.

PeerBerry

PeerBerry

Bijna alle door de oorlog geraakte leningen bij PeerBerry zijn nu terugbetaald. Dat is wel een groot verschil met een platform als Mintos, dat vooral faciliteert maar waarbij de kredietverstrekkers de terugbetalingen moeten verrichten. Daar staat het nu al maanden geblokkeerd en is het maar afwachten wanneer het weer vrijkomt en (hopelijk) terugbetaald kan gaan worden.

Bij PeerBerry heb ik afgelopen maand € 10,86 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

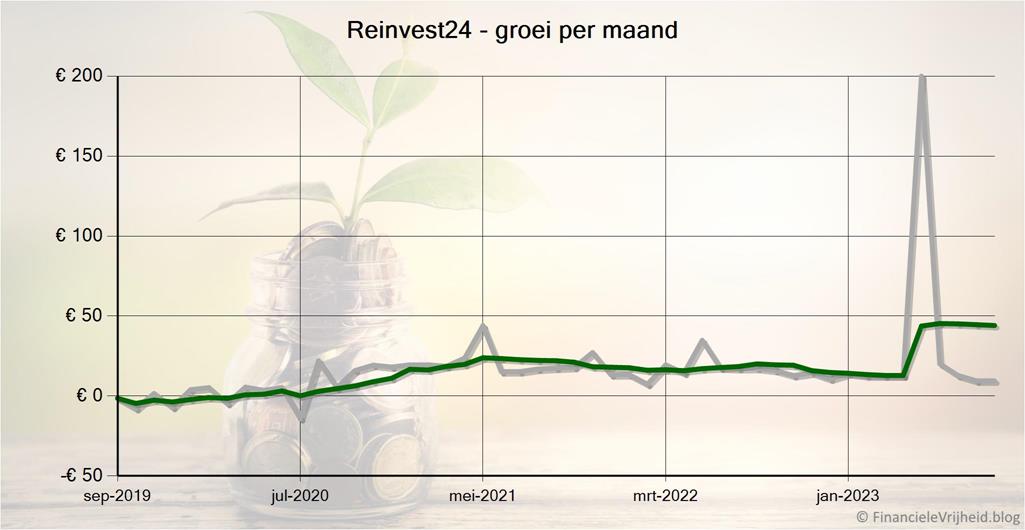

Reinvest24

Reinvest24

Bij Reinvest24 heb ik afgelopen maand € 9,47 rente ontvangen. Het gemiddelde rendement is nu 8,4%.

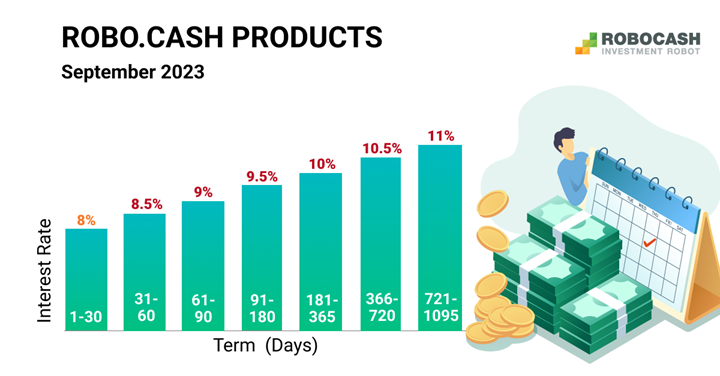

Robocash

Robocash

Robocash past regelmatig de rentes aan, en hieronder kan je de nieuwe rentepercentages zien (de rentes gelden alleen voor nieuwe investeringen). Zo kan je dus ook zien dat het rentepercentage direct afhankelijk is van de looptijd van de leningen. Zo kan je zelf kiezen hoe lang je je geld vast wil zetten, en eigenlijk zijn de percentages voor kortlopende leningen ook vrij goed. Het voelt toch prettiger als je niet je geld maanden of jarenlang vastzet en toch een leuk rendement kan halen.

Robocash is onderdeel van een groep bedrijven, die allemaal vallen onder de holding Robocash Group. Begin deze maand werd bekend dat deze holding een nieuwe naam krijgt: UnaFinancial. Voor het investeringsplatform heeft dit verder geen gevolgen, hooguit een kleine aanpassing van het design. Ook de naam van het platform blijft hetzelfde. Investeerders zullen er dus weinig van merken.

Bij Robocash heb ik afgelopen maand € 14,66 rente ontvangen. Het gemiddelde rendement is nu 12,5%.

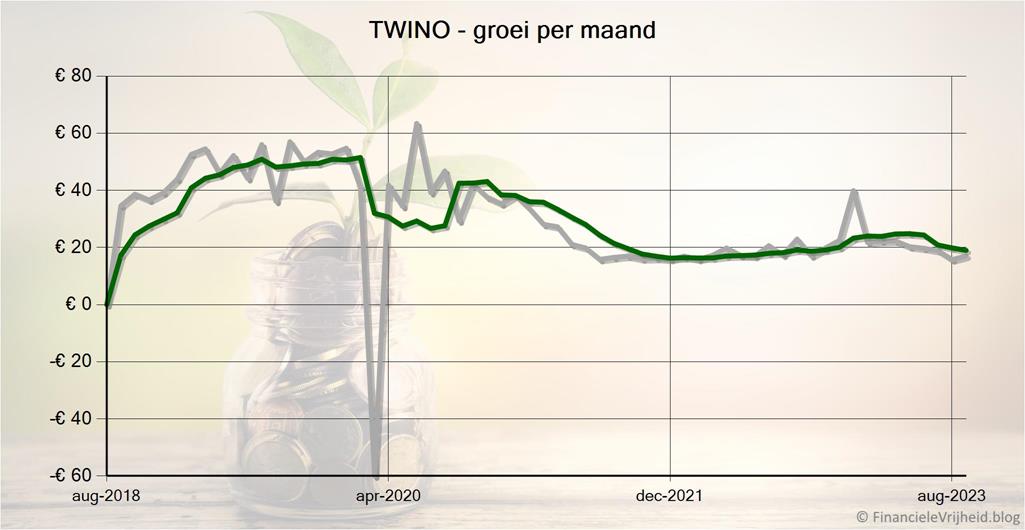

TWINO

TWINO

TWINO gaat verder samenwerken met de VIA SMS Group (waar Viainvest onder valt) in de Filipijnen. Ze werken al sinds 2019 samen, in de ‘VAMO’ joint venture waarin ze beiden voor 50% deelnemen. De leningen komen beschikbaar op het TWINO platform.

Bij TWINO heb ik afgelopen maand € 17,01 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

Viainvest

Viainvest

Zoals ik dus net zei, gaat de groep achter Viainvest nauwer samenwerken met Twino in de Filipijnen. Ze gaan hun “expertise verder integreren”, om het VAMO merk verder te ontwikkelen op de Filipijnse markt.

Vreemd genoeg komen de leningen van VAMO niet beschikbaar op het Viainvest platform. Ik vraag me af wat de reden hiervoor is, misschien gaat de VIA SMS Group hun belang wat afbouwen. Of ze houden 50%, en dan heeft de groep extra inkomsten om winst te maken (en meer ruimte voor de buyback garanties voor de overige leningen). Aan de andere kant zullen ze wel voor de helft eventuele buybacks voor die VAMO leningen moeten financieren, ook al staan de leningen volledig op het TWINO platform. Bij de lusten horen ook de lasten.. Maar goed, als ik meer over deze constructie kan vinden zal ik dat in een volgende update verwerken. Misschien is het gewoon administratief simpeler om de leningen op 1 platform te publiceren.

Bij Viainvest heb ik afgelopen maand € 22,58 rente ontvangen. Het gemiddelde rendement is nu 11,4%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portefeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand variëren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 1,6% | € 13.500 | ||

| € 0,00 | -22,9% | € 2.503 | ||

| € -85,57 | 7,0% | € 24.782 | ||

| € -85,57 | 3,2% | € 40.785 |

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu 1,6%.

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijk gebleven. Het gemiddelde rendement is nu -22,9%.

Seedrs

Seedrs

Bij Seedrs is mijn portefeuille de afgelopen maand met € 85,57 in waarde gedaald. Het gemiddelde rendement is nu 7,0%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € -528,53 | 14,3% | € 14.143 | ||

| € -212,96 | 5,6% | € 7.262 | ||

| € 889,18 | 73,1% | € 11.192 | ||

| € 147,69 | 35,2% | € 32.598 |

DEGIRO

DEGIRO

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 528,53 in waarde gedaald. Het gemiddelde rendement is nu 14,3%.

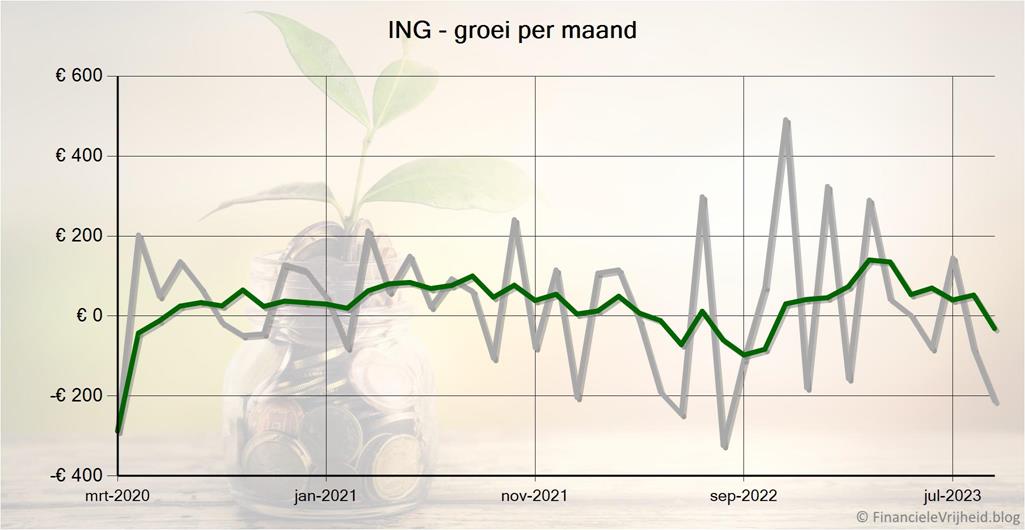

ING

ING

Met een verhouding van 49,8%-50,2% tussen mijn economie ETF’s en edelmetalen ETF’s bij ING heeft het voorlopig nog geen zin om te herbalanceren. Daarvoor is het verschil denk ik te klein.

De totale waarde schommelt wel flink heen en weer, maar het rendement in 2023 tot nu toe is 5,2% en dat valt dan weer mee.

Bij ING is mijn portefeuille de afgelopen maand met € 212,96 in waarde gedaald. Het gemiddelde rendement is nu 5,6%.

Saxo Bank

Saxo Bank

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 889,18 in waarde gestegen. Het gemiddelde rendement is nu 73,1%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor het volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een privé bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de pagina die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 5

Geen updates meer?

Idd, ik had ook al gemaild. Maar geen reactie. Jammer

Wegens familieomstandigheden ben ik even niet met mijn blog bezig geweest, maar komende maand pak ik het weer op. Bedankt voor het berichtje, het voelt wel goed dat mijn maandupdates gemist worden.

Groeten, Ferry

Wegens familieomstandigheden ben ik even niet met mijn blog bezig geweest, maar komende maand pak ik het weer op. Bedankt voor het berichtje, het voelt wel goed dat mijn maandupdates gemist worden.

Groeten, Ferry

Je blog word zeker gemist. Maar familie is veel belangrijker..sterkte