Augustus 2023: België is het zat

Ik denk dat iedereen het wel eens is met de stelling dat de rentes op spaarrekeningen wel wat hoger mag. Spaarders zetten geld weg op spaarrekeningen bij de banken, en die lenen dat weer uit tegen hogere rentepercentages. Geld dat ze aan het eind van de dag nog hebben staan moeten ze verplicht op een rekening bij de centrale bank zetten. Daar krijgen de banken zelf ook weer rente over, en die is nog steeds een stuk hoger dan de rentes die de particuliere spaarders krijgen. Dat verschil daartussen is gewoon pure extra winst voor de banken, terwijl wij moeite hebben om de inflatie te corrigeren.

Nu is de Belgische regering dat zat, en gaat zelf voor bank spelen. Iedereen in de Europese Unie woont kan inschrijven op een lening bij de Belgische Staat. Deze lening staat 1 jaar vast, en je krijgt 3,3% rente. Er wordt wel belasting over de rente geheven, maar die is met 15% lager dan de 30% die bij andere banken in België gangbaar is. Netto komt je winst uit op 2,81%.

Je hoeft er zelfs geen bankrekening voor te openen. Helaas was de inschrijving maar een weekje open tot 1 september, maar de informatie kan je nog vinden op destaatsbons.be. Nu maar hopen dat er veel banken gaan volgen, ook in Nederland.

De Nederlandse en Belgische regeringen roepen namelijk de banken al sinds het begin van dit jaar op om de spaarrentes voor particulieren te verhogen, maar dat heeft nog niet veel effect gehad. Dit nieuwe initiatief heeft al wel direct effect, want er zijn al een paar banken die de spaarrentes hebben verhoogd en nu hetzelfde bieden. Nou ja helemaal nieuw is het niet, in het verleden heeft de Belgische regering dit al een paar keer eerder gedaan.

De ING heeft in ieder geval nu al een vergelijkbaar aanbod, dat open staat tot 6 september. De link kan je verder in deze update vinden.

Portfolio overzicht augustus 2023

Afgelopen maand is mijn totale portefeuille met € -502,72 in waarde gedaald. Voor een groot deel door aandelenschommelingen, maar ook deels door een direct exit bij Bulkestate. Mijn gemiddelde rendement over alle platformen is nu 8,7%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 35,04 | 6,1% | € 8.679 | € -40 |

| Crowdlending (oost) | € -17,18 | 0,1% | € 40.071 | € 0 |

| Crowdlending (licensed) | € -55,72 | 6,5% | € 35.140 | € -40 |

| Crowdfunding | € 56,38 | 3,4% | € 40.871 | € 0 |

| Beurs | € -576,96 | 35,5% | € 32.450 | € 0 |

| Portefeuille | € -502,72 | 8,7% | € 122.071 | € -40 |

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 2 augustus | LOIL verkocht (49@11,99) | |

| 2 augustus | LOIL verkocht (100@12,00) | |

| 7 augustus | LOIL verkocht (100@12,12) | |

| 11 augustus | Rente ontvangen (bierpakket uit abonnement) | |

| 23 augustus | iShares Digital Security UCITS ETF USD Acc verkocht (250@6,30) | |

| 28 augustus | Bevestiging gestuurd 'direct exit' |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 35,04 | 6,1% | € 8.679 | € -40 |

| Crowdlending (oost) | € -17,18 | 0,1% | € 40.071 | € 0 |

| Crowdlending | € 17,86 | 1,0% | € 48.751 | € -40 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 20,77 | 6,4% | € 3.520 | ||

| € 0,54 | 8,7% | € 41 | ||

| € 0,00 | 1,3% | € 202 | ||

| € 13,73 | 3,9% | € 3.761 | ||

| € 0,00 | 5,8% | € 1.155 | ||

| € 35,04 | 6,1% | € 8.679 |

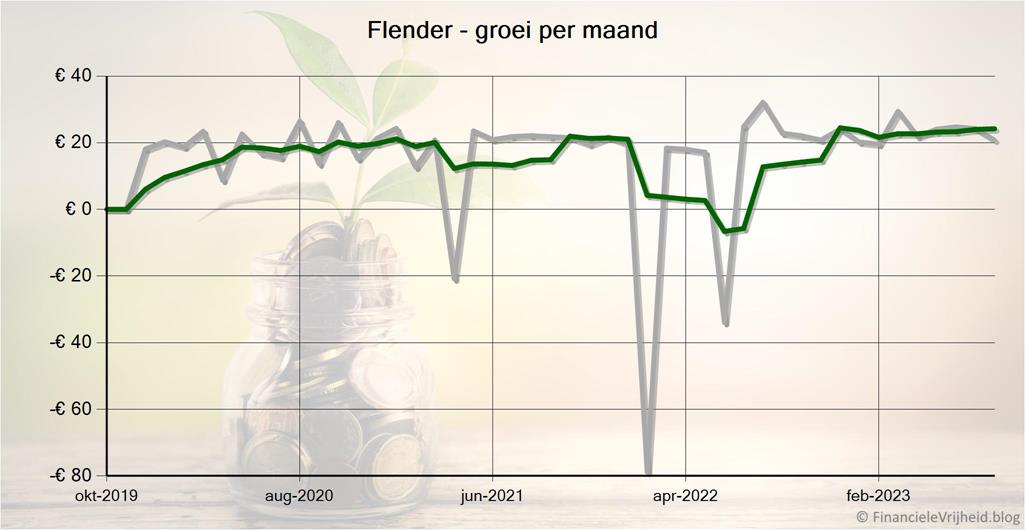

Flender

Flender

Deze week kwam er een verrassende mail binnen van Flender, over de kosten die het platform heeft om alle leningen te beheren. Het kwam er in het kort op neer dat ze tot nu toe alle kosten zelf hadden gedragen, en deze niet doorberekend hadden aan de leners en investeerders. Daarom gingen ze maandelijkse kosten rekenen, maar liefst €12,50 per investeerder. Per maand dus.

Het is gebruikelijk dat de lenende partij kosten betaalt om de lening af te sluiten, in ieder geval bij andere platformen. Daar kan een platform de kosten van betalen, en natuurlijk verder uit de rentes die betaald worden. Normaal gesproken betaalt de lener een iets hogere rente dan die ontvangen wordt door de investeerders. Dat verschil is dan deels om het platform draaiende te houden, en voor de rest is dat dan de winst die het platform maakt. Prima natuurlijk, voor niets gaat de zon op.

Maar €12,50 per maand, dat is voor mij dus de helft van de rente die ik totaal per maand ontvang. Dat is niet acceptabel voor mij, want dan daalt mijn rendement hier van 6% naar zo’n 3%.. Dan kan ik zeker beter in de Belgische bonnen stappen.. Het lijkt mij duidelijk dat Flender moet kiezen: of een maandelijkse bijdrage maar dan hogere rentes voor investeerders, of iets lagere rentes maar dan ook verder geen kosten voor investeerders. Zo zijn we het ten slotte gewend in deze markt, en extra kosten vindt niemand leuk. Als dat verrekend wordt in het rentepercentage dan komt het misschien uiteindelijk op hetzelfde neer, maar dan zien we het tenminste niet.

Maar, nog geen dag later kwam er weer een mail binnen. Blijkbaar waren ze geschrokken van alle reacties, want het plan is voorlopig van de baan. De komende 10 dagen gaan ze kijken naar een oplossing die behapbaarder is voor kleine investeerders. En dan willen ze het ook wat langer van tevoren aankondigen. Ik ben benieuwd. Ik hou het de komende dagen wel in de gaten, want als dit zo doorgezet wordt dan loont het niet meer. En dan ga ik de auto-invest uitzetten en het geld opnemen. Wordt vervolgd…

Bij Flender heb ik afgelopen maand € 20,77 rente ontvangen. Het gemiddelde rendement is nu 6,4%.

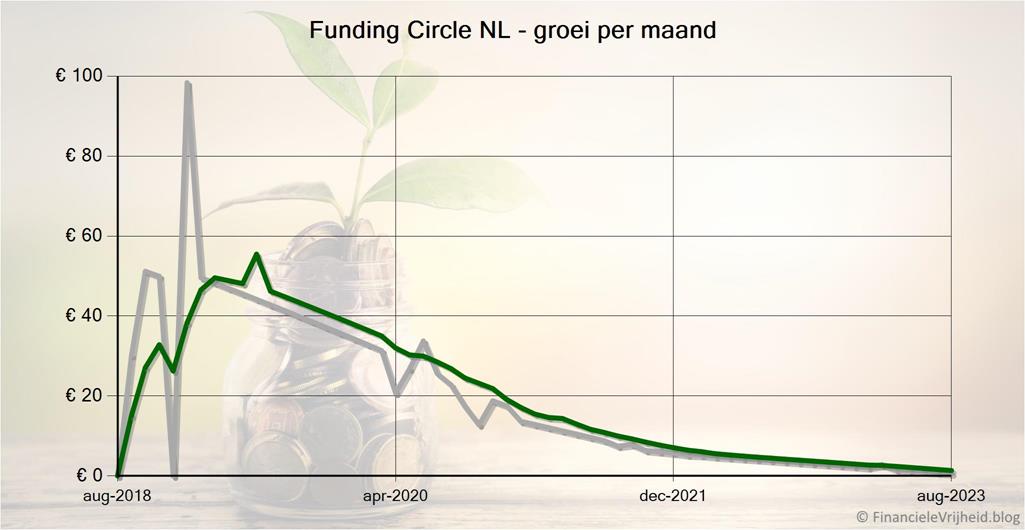

Funding Circle NL

Funding Circle NL

Ik kan bijna het Funding Circle NL hoofdstuk afsluiten. Deze maand heb ik de op een na laatste betaling van aflossing en rente ontvangen. Dit wordt dan het eerste platform in mijn portefeuille dat netjes afgesloten wordt, dus ik moet nog even kijken hoe dat administratief de komende maanden gaat in mijn blogcijfers. Het blijft wel jammer, voor mij liep dit platform en de leningen er op als een zonnetje. Maar ze zijn al een tijdje geleden gestopt met particuliere investeerders.

Bij Funding Circle NL heb ik afgelopen maand € 0,54 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

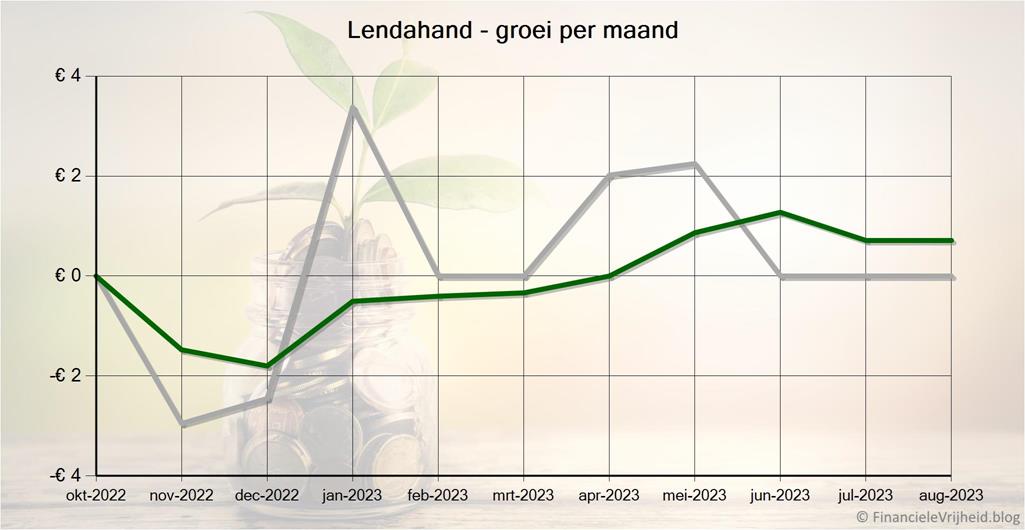

Lendahand

Lendahand

Veel lezers hebben en hadden een uitgesproken mening over Lendahand. Daarom ben ik hier wat afwachtend. Voor nu stoor ik me wel aan de overzichtelijkheid, omdat de investeringen in dollars en in euro’s qua overzicht een beetje gemixt zijn. Ik heb de helft in leningen in dollars gestoken, en de andere helft in euro’s. Het voordeel van dat laatste is dat je dat geen wisselkoers risico’s hebt. Dat is toch wel een heel stuk prettiger, maar ja ik wilde wat meer uitproberen hier.

Op het ‘dollar dashboard’ zie je de ontvangen en nog te ontvangen aflossingen en rente. Alleen van de ‘dollar projecten’. Ook zie je het vrije wallet bedrag, maar dat is dan weer in euro’s en het totaal. Op het ‘euro dashboard’ zie je ook de ontvangen en nog te ontvangen aflossingen en rentes, maar dan in euro’s. Alleen, hier zijn het de totalen van de dollar projecten en de euro projecten bij elkaar opgeteld. Ook hier is het vrije bedrag in euro’s vermeld, maar dat is dus gelijk aan dat op het dollar dashboard. Is er nog iemand die het snapt of wel overzichtelijk vindt? Nou ja, we moeten het maar doen met het gevoel dat we een beetje goed doen in de wereld met de investeringen hier.

Bij Lendahand is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 1,3%.

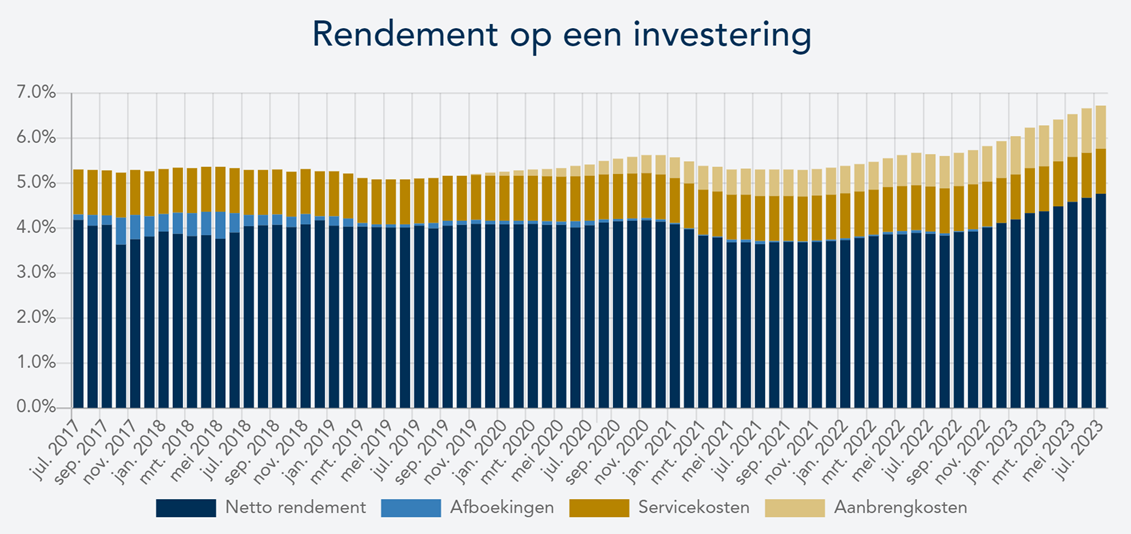

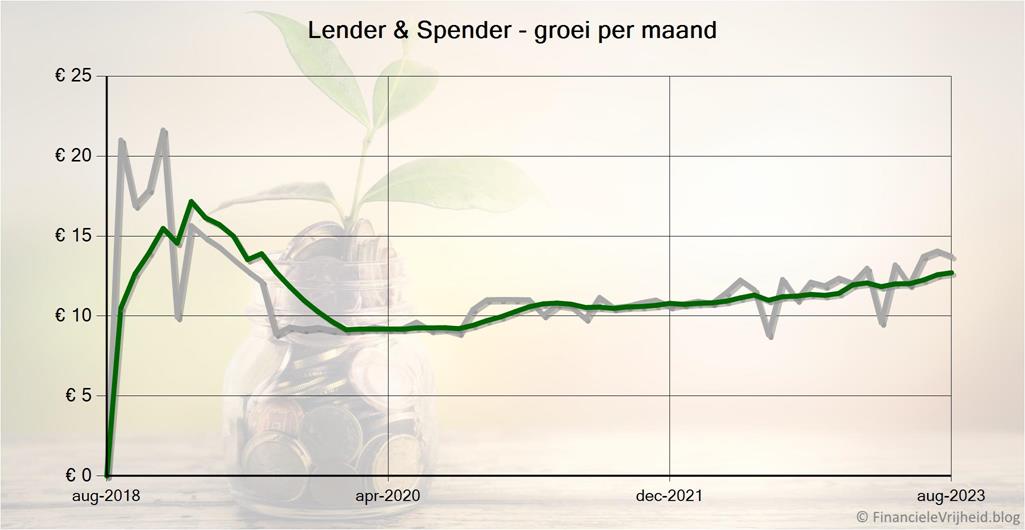

Lender & Spender

Lender & Spender

Lender & Spender heeft een award ontvangen van Geld.nl, in de categorie Lenen. Volgens de toelichting staan ze steeds in de top qua prijs/kwaliteit verhouding, en de ruim 600 reviews van klanten geven gemiddeld een 9.

Zelf ben ik ook uitermate tevreden over dit puur Nederlandse platform. De rente is niet superhoog, maar zoals ik laatst voorrekende in een vorige blogpost is het nog steeds superinteressant.

Het grote(re) Duitse platform auxmoney heeft nu weer geïnvesteerd in Lender&Spender, en heeft nu een meerderheidsbelang. Het lijkt voordelig voor iedereen, want sinds zij zijn ingestapt is het volume aan leningen vervijfvoudigd. En dat betekent nog meer spreiding en zekerheid voor investeerders. Ook het netto rendement lijkt voor investeerders in de lift te zitten:

Bij Lender & Spender heb ik afgelopen maand € 13,73 rente ontvangen. Het gemiddelde rendement is nu 3,9%.

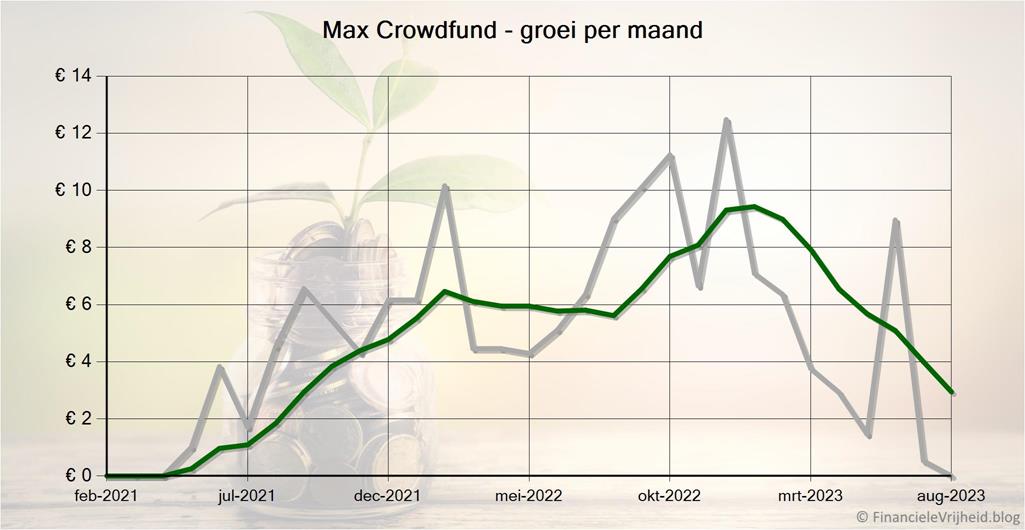

Max Crowdfund

Max Crowdfund

Deze week kreeg ik bericht dat ik helaas niet uitgekozen was voor de beta-test van de nieuwe versie van Max Crowdfund. Slechts 100 van de 300 aanmeldingen krijgen toegang. Jammer, ik was benieuwd of de nieuwe versie een mooie verbetering zal worden. Kan haast niet anders, het is allemaal al de moeite waard als het een beetje vooruit te porren is. Consequent 10 tot 15 seconden moeten wachten om elke pagina te openen is enorm frustrerend.

Wel jammer is dat deze week er helemaal geen toegang is tot het systeem, zelfs niet om alleen je gegevens te lezen. Uiterlijk 4 september zou dan het nieuwe platform live moeten gaan, maar dat is natuurlijk te laat om de recente cijfers te hebben voor deze maandelijkse update. Daarom zie je nu nog even de cijfers en details van de vorige update, maar als het goed is dan is het volgende maand weer fris en fruitig bijgewerkt via het nieuwe platform.

Bij Max Crowdfund is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 5,8%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 13,13 | 6,9% | € 2.451 | ||

| € 13,60 | 5,4% | € 2.032 | ||

| € -163,30 | 2,3% | € 2.949 | ||

| € 0,00 | 8,1% | € 1.858 | ||

| € 4,80 | 12,5% | € 1.458 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 4,34 | 9,1% | € 2.422 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 3,56 | 5,7% | € 2.455 | ||

| € 0,00 | 5,5% | € 6.533 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 21,15 | 8,7% | € 4.175 | ||

| € 11,34 | 4,6% | € 2.392 | ||

| € 10,57 | 10,0% | € 1.373 | ||

| € 9,47 | 8,4% | € 2.708 | ||

| € 14,37 | 12,6% | € 1.629 | ||

| € 0,00 | 9,6% | € 891 | ||

| € 15,75 | 10,0% | € 2.264 | ||

| € 24,04 | 11,4% | € 2.481 | ||

| € -17,18 | 0,1% | € 40.071 |

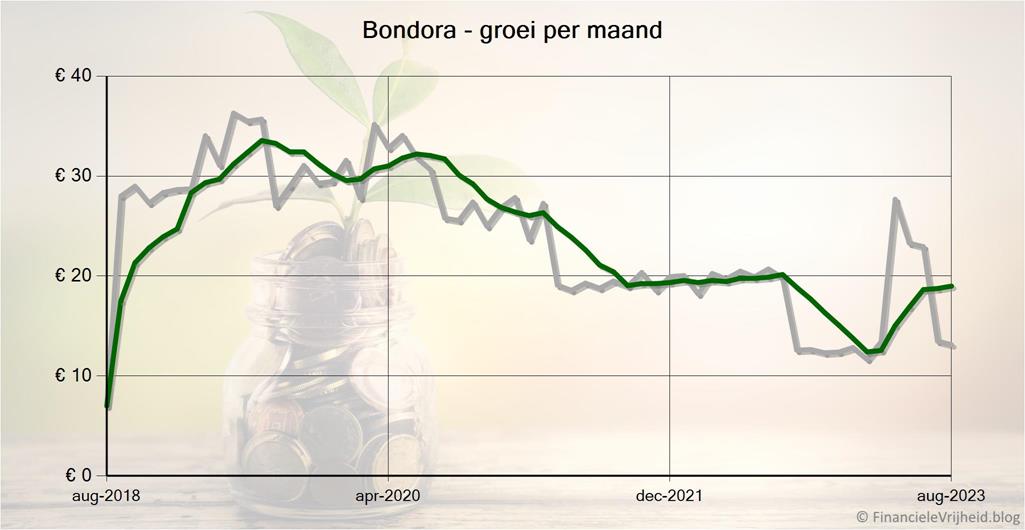

Bondora

Bondora

Bij Bondora heb ik afgelopen maand € 13,13 rente ontvangen. Het gemiddelde rendement is nu 6,9%.

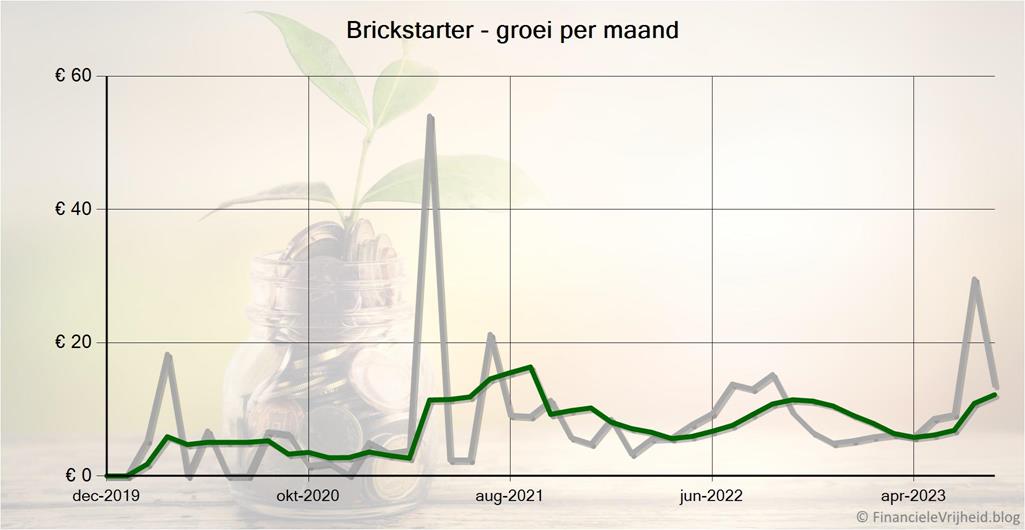

Brickstarter

Brickstarter

Bij Brickstarter heb ik afgelopen maand € 13,60 rente ontvangen. Het gemiddelde rendement is nu 5,4%.

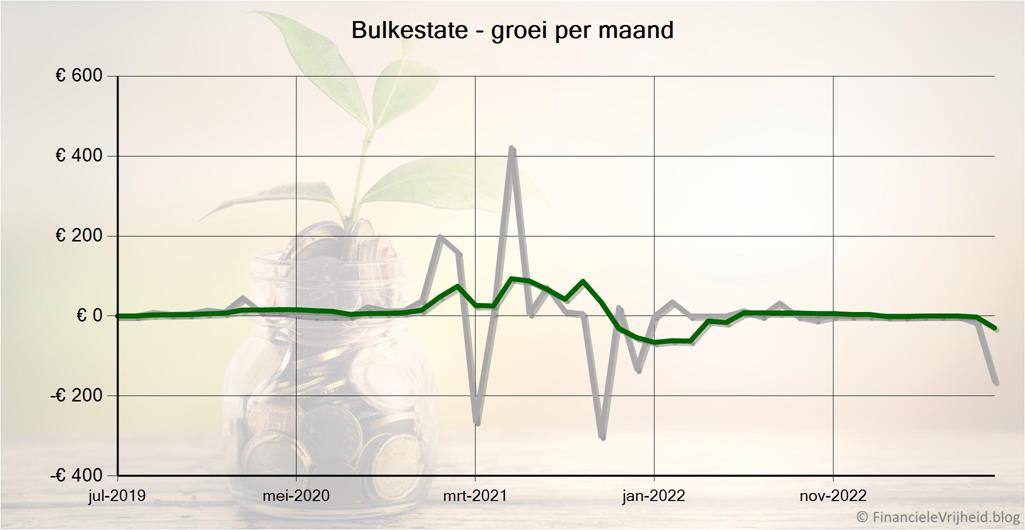

Bulkestate

Bulkestate

Een paar maanden geleden, in mei, had ik een aanvraag ingediend bij Bulkestate om de ‘direct exit’ te activeren voor een paar projecten. Er zijn zoveel projecten vertraagd hier, en de communicatie is ronduit belabberd te noemen. Ik heb al een tijdje mijn vertrouwen in dit platform verloren. Eind april was er een update op het forum dat er weer een vertraging was, maar dat de ‘direct exit’ mogelijk was. Dit betekent dat je direct 80% van je investering teruggestort krijgt.

Ik kreeg echter na een paar dagen een mail dat de direct exit optie gesloten was, omdat er maar beperkte fondsen voor waren, en dat de publieke opinie er een verkeerd beeld van had (namelijk dat het als een goedkope manier gezien werd voor Bulkestate om snel geld te verdienen).

Sindsdien had ik er niets meer over gehoord, maar een paar dagen geleden kreeg ik opeens uit het niets een email van ze of ik nog interesse had voor de direct exit van de projecten ‘Amālijas Street’ en ‘Amālijas Street – 4th stage’. Ik heb eigenlijk niet geaarzeld en gelijk een bevestiging teruggestuurd.

Het duurde niet lang of er werd in totaal ruim 650 euro teruggestort, precies 80% van mijn geïnvesteerde bedragen. Ik ben benieuwd of er iemand is die ook heeft geïnvesteerd in deze twee projecten, en of het geld toch wel terug was gekomen of dat anderen er nog steeds op wachten. Zelf ben ik maar gewoon blij dat ik wat geld uit dit platform kan halen, ook al is het maar 80% van mijn inleg. Dus ik ga het snel opnemen.

Bij Bulkestate is mijn portefeuille de afgelopen maand met € 163,30 in waarde gedaald. Het gemiddelde rendement is nu 2,3%.

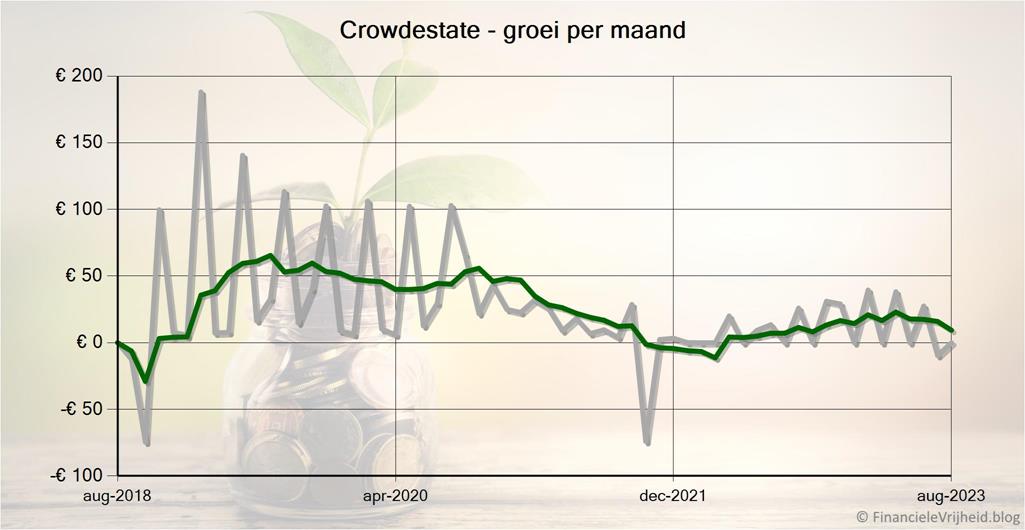

Crowdestate

Crowdestate

Bij Crowdestate is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 8,1%.

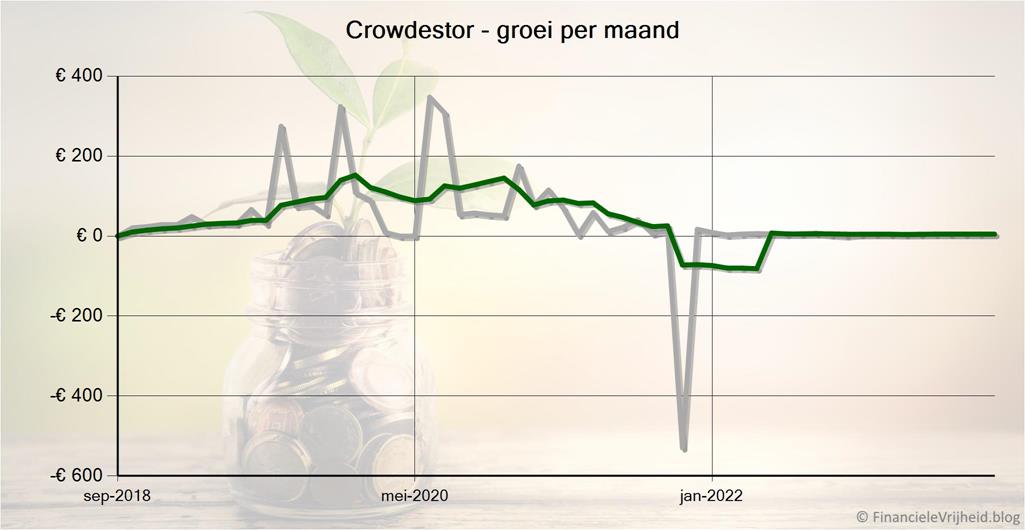

Crowdestor

Crowdestor

Bij Crowdestor heb ik afgelopen maand € 4,80 rente ontvangen. Het gemiddelde rendement is nu 12,5%.

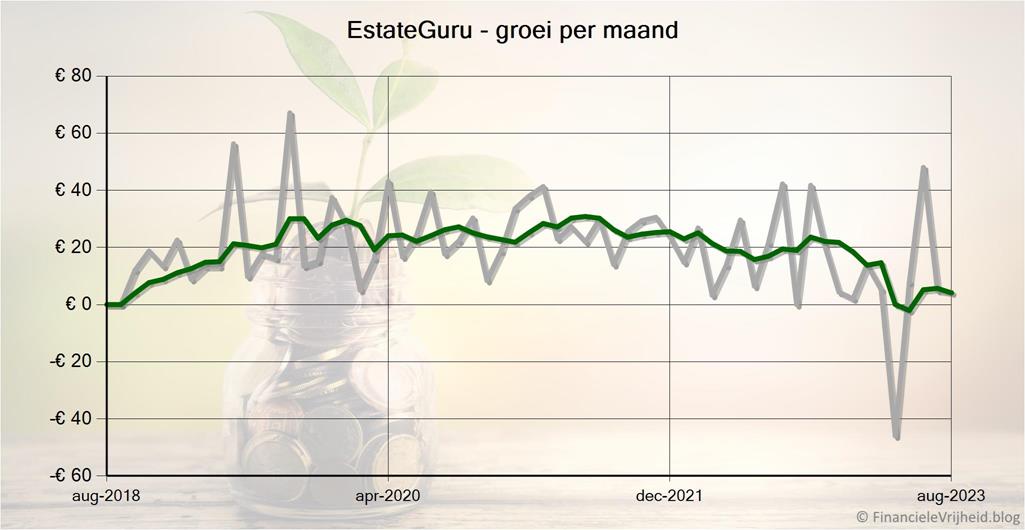

EstateGuru

EstateGuru

Bij EstateGuru heb ik afgelopen maand € 4,34 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

Inrento

Inrento

Bij Inrento heb ik afgelopen maand € 3,56 rente ontvangen. Het gemiddelde rendement is nu 5,7%.

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 5,5%.

Mintos

Mintos

Bij Mintos heb ik afgelopen maand € 21,15 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 11,34 rente ontvangen. Het gemiddelde rendement is nu 4,6%.

PeerBerry

PeerBerry

PeerBerry was flink geraakt door de oorlog in Oekraïne, en daarmee bedoel ik dan vooral de investeerders die via Peerberry geïnvesteerd hebben in leningen die (in-)direct verstrekt zijn in die landen. De meeste platformen gaan bij problemen wel actief achter het geld van investeerders aan, en Peerberry is gelukkig geen uitzondering.

Deze maand is door de partners van Peerberry zo’n 1,8 miljoen euro terugbetaald voor deze “oorlogs”-leningen, iets wat ze verplicht zijn door de garanties die ze geven (maar dat moeten ze natuurlijk wel kunnen waarmaken). Hiermee is nu al 85% van de 42,65 miljoen euro aan investeringen terugbetaald aan de investeerders.

Bij PeerBerry heb ik afgelopen maand € 10,57 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

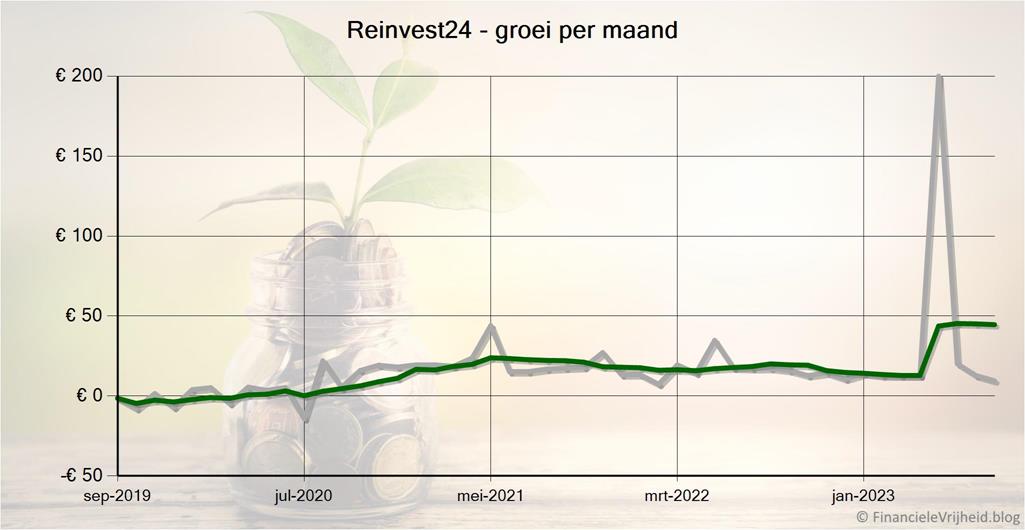

Reinvest24

Reinvest24

De ‘dans’ van Reinvest24 en Kirsan gaat verder, verder uit elkaar dan. Eerst was er de verregaande samenwerking en leek het even alsof ze samen zouden gaan. Toen was er weer een splitsing en nu hebben ze gemeld dat ze voor de projecten in Spanje een nieuwe uitvoerder gaan zoeken. Ook wordt de directie van de Spaande aftakking vervangen. Ik verwacht geen grote risico’s hierdoor, aangezien alle projecten geborgd zijn door eersterangs hypotheken op de onderliggende panden. Je ziet dit wel vaker gebeuren bij bedrijven, dus laten we er maar van uit gaan dat ze orde op zaken stellen en wij investeerders er alleen maar beter van worden. Voorlopig staan de projecten echter on hold, dus het is even afwachten hoe het gaat met aflossingen etc.

Over aflossingen gesproken, van de 9 projecten waarin ik geinvesteerd heb loopt er 1 achter met betalingen, en de andere is in recovery. Gelukkig zijn dit juist precies de kleinste van mijn investeringen, en is de winst die ik hier gemaakt heb een stuk meer dat de totale waarde van de twee. Er zal vast wel redelijk wat terug gehaald kunnen worden, gezien de eersterangs hypotheken die er op rusten. Maar het blijft zonde.

Bij Reinvest24 heb ik afgelopen maand € 9,47 rente ontvangen. Het gemiddelde rendement is nu 8,4%.

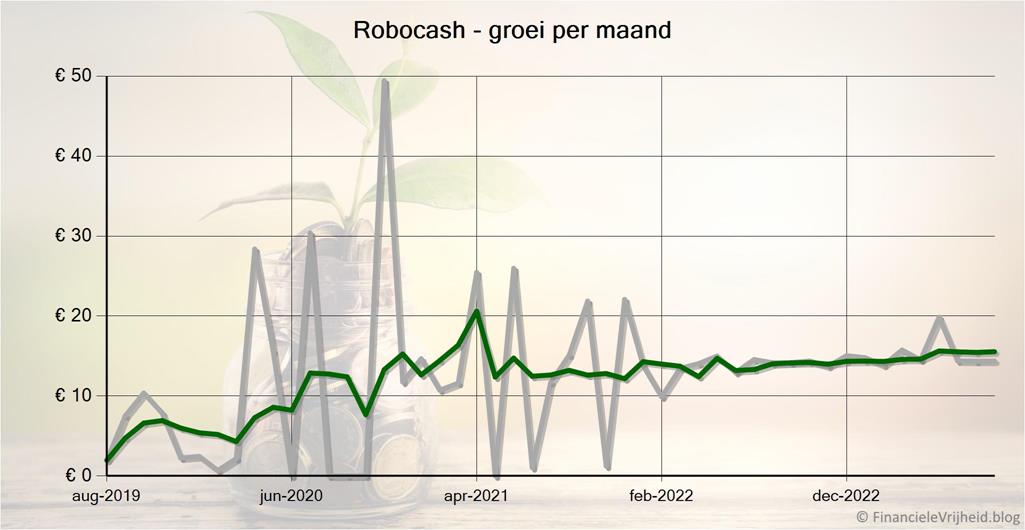

Robocash

Robocash

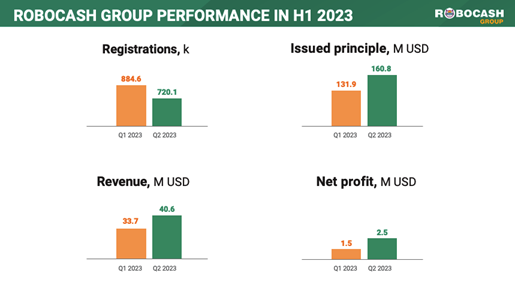

Robocash heeft de cijfers over het eerste half jaar gepubliceerd. Het aantal nieuwe klanten voor leningen is een stuk gedaald, maar zowel het uitgeleende bedrag als de winst zijn flink gestegen.

In totaal heeft de Robocash groep al 4 miljoen dollar winst gemaakt dit jaar, dus je kan wel zeggen dat er een gezonde basis is. Dat, en het feit dat het rendement al zo’n drie jaar boven de 12% ligt maakt dit wel een van mijn favoriete platformen. En natuurlijk dat ik er totaal niet naar om hoef te kijken (al blijft het natuurlijk wel verstandig om dat regelmatig even te doen).

Bij Robocash heb ik afgelopen maand € 14,37 rente ontvangen. Het gemiddelde rendement is nu 12,6%.

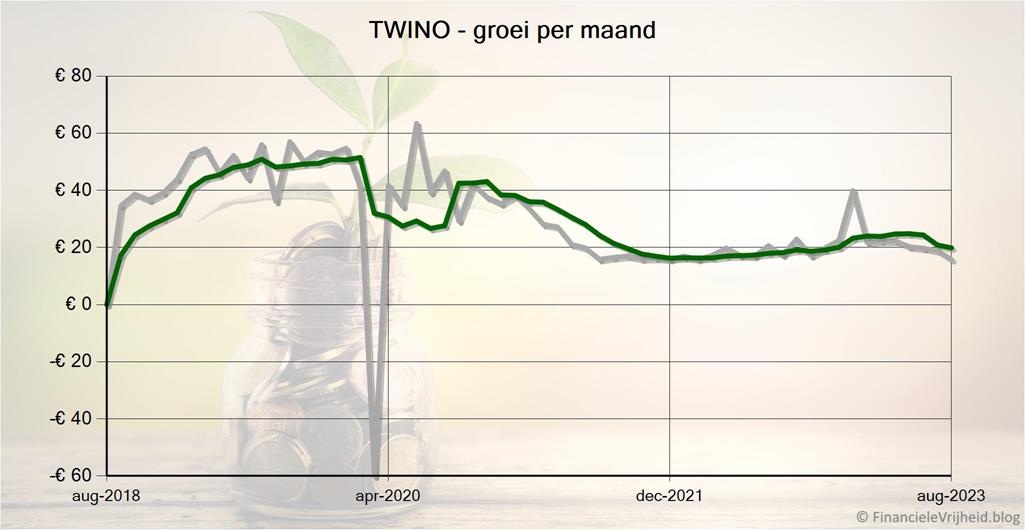

TWINO

TWINO

Bij TWINO staat mijn auto-invest al een tijdje uit, en er is nu bijna 500 euro vrij. Ik heb gewacht op een mooi rond bedrag, en daarmee komt dit Oost Europese platform onder de 2000 euro. Dit platform is toch best stabiel gebleken, en heeft ook tegenwoordig een IBF (Investment Brokerage Firm) vergunning. Ik wil wat meer geld verplaatsen naar het westen, niet alleen naar West Europese platformen maar ook naar een paar verbouwingen in het nieuwe huis die toch een stuk meer geld kosten dan eerder gedacht…

Bij TWINO heb ik afgelopen maand € 15,75 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

Viainvest

Viainvest

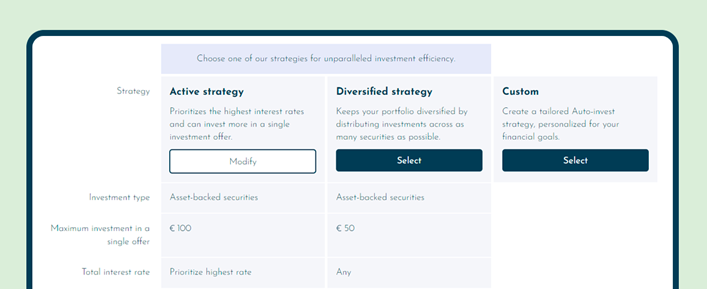

Viainvest heeft een paar veranderingen doorgevoerd in hun auto-invest.

Naast het zelf configureren kan je kiezen uit twee opties: ‘Active strategy’ en ‘Diversified strategy’. “Diversified” geeft denk ik de insteek wel goed weer, maar ik zet mijn vraagtekens bij “Active”. Beiden zijn ze natuurlijk actief, het verschil is dat Active denk ik net een stuk risicovoller is. Active focust op het pakken van de hoogste rentes, of er nou wel of geen buyback verplichting is. Ook is het maximum bedrag per investering hoger: 100 euro, terwijl Diversified maar maximaal 50 euro per investering doet. Dat zorgt er dus voor dat je geld over veel meer investeringen verspreid wordt en dat voelt beter. Best vreemd, om een strategy ‘Active’ te noemen als de tegenhanger daadwerkelijk meer investeringen moet doen om hetzelfde bedrag te investeren..

De Diversified strategie verspreidt je geld dus over veel meer verschillende investeringen, en kiest ook alleen maar die met een buyback verplichting. Voor mijn gevoel is dit dus een stuk beter, ik ga liever voor wat minder risico ook al staat daar iets minder rente tegenover. Dat slaapt toch een stuk fijner, zeker als je er zo min mogelijk naar om wilt kijken. Daarom heb ik mijn custom auto-invest verwijderd en de Diversified strategy aangezet.

Bij Viainvest heb ik afgelopen maand € 24,04 rente ontvangen. Het gemiddelde rendement is nu 11,4%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portfeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand varieren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,00 | 1,7% | € 13.500 | ||

| € 0,00 | -23,6% | € 2.503 | ||

| € 31,38 | 7,2% | € 24.868 | ||

| € 56,38 | 3,4% | € 40.871 |

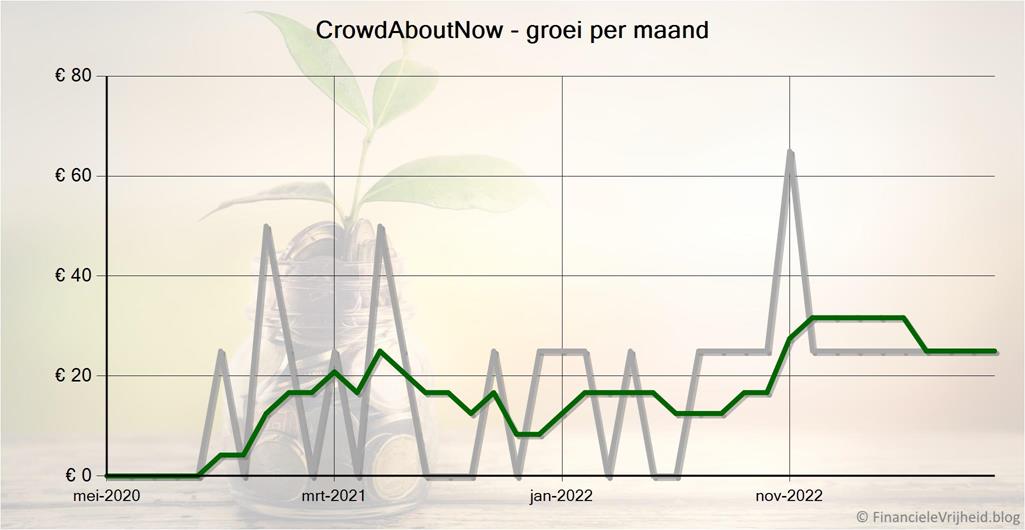

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is mijn portefeuille de afgelopen maand met € 25,00 in waarde gestegen. Het gemiddelde rendement is nu 1,7%.

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu -23,6%.

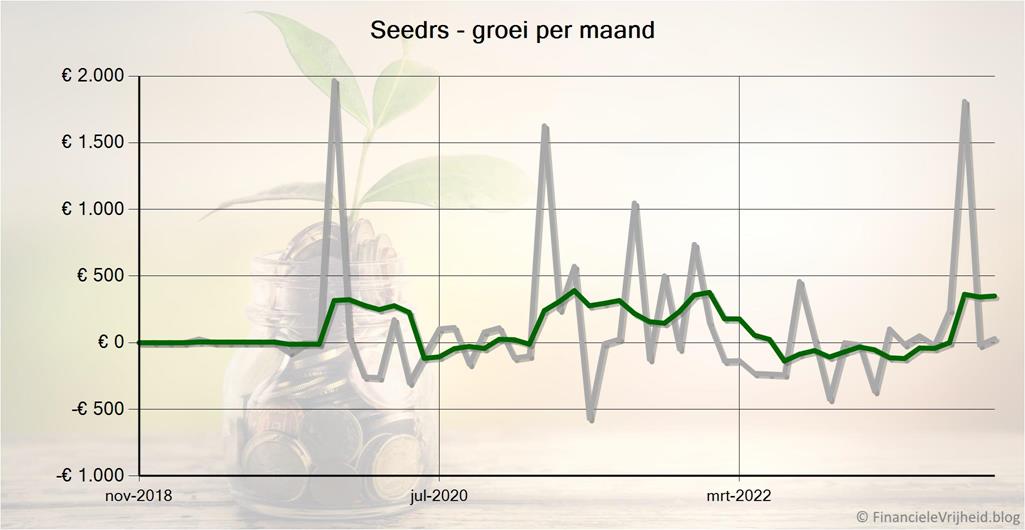

Seedrs

Seedrs

Bij Seedrs is mijn portefeuille de afgelopen maand met € 31,38 in waarde gestegen. Het gemiddelde rendement is nu 7,2%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € -474,78 | 15,2% | € 14.672 | ||

| € -83,75 | 6,8% | € 7.475 | ||

| € -18,43 | 72,8% | € 10.303 | ||

| € -576,96 | 35,5% | € 32.450 |

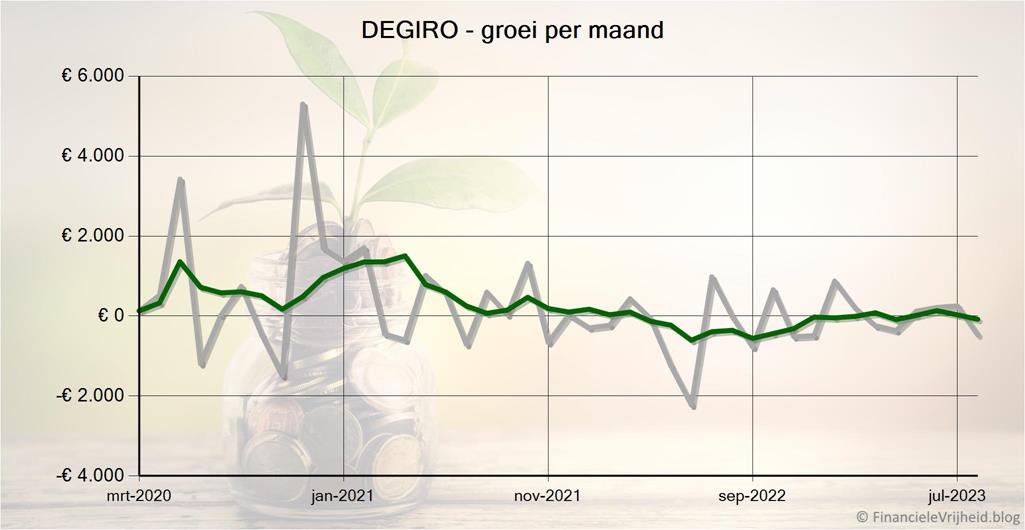

DEGIRO

DEGIRO

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 474,78 in waarde gedaald. Het gemiddelde rendement is nu 15,2%.

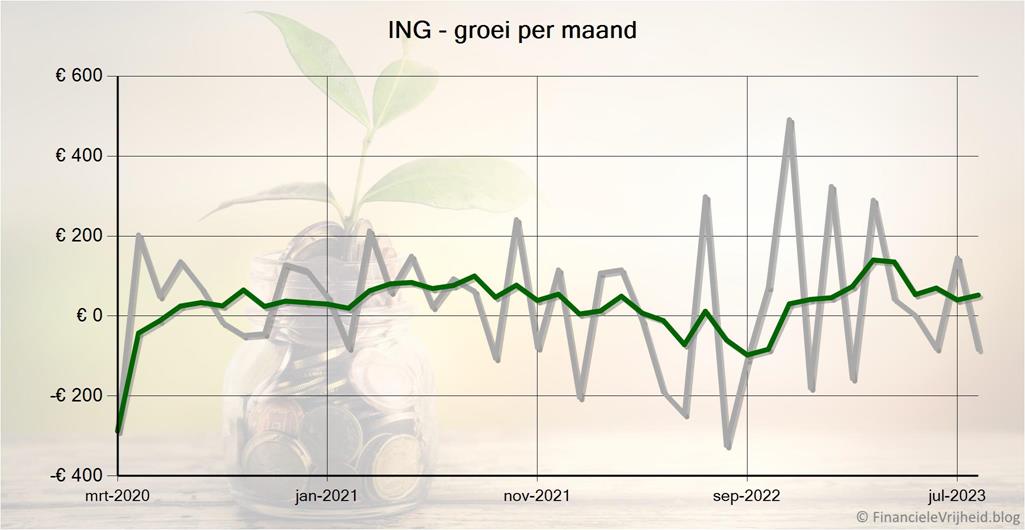

ING

ING

Het lijkt er op dat de Belgische bonnen ook in Nederland het een en ander opschudden. ING biedt nu (tot 6 september) een obligatie aan met een looptijd van 1 jaar en een rentepercentage van 3,20%. Meer informatie kan je hier vinden.

Mijn eigen portefeuille doet het ook prima daar. Was het eindrendement over vorig jaar een tegenvallende -2,9%, in deze eerste acht maanden van dit jaar is het al een fors stuk hoger.

De verhouding tussen mijn economie ETF’s en de edelmetalen ETF’s is nu 49,5% – 50,5%, dus nagenoeg gelijk.

Bij ING is mijn portefeuille de afgelopen maand met € 83,75 in waarde gedaald. Het gemiddelde rendement is nu 6,8%.

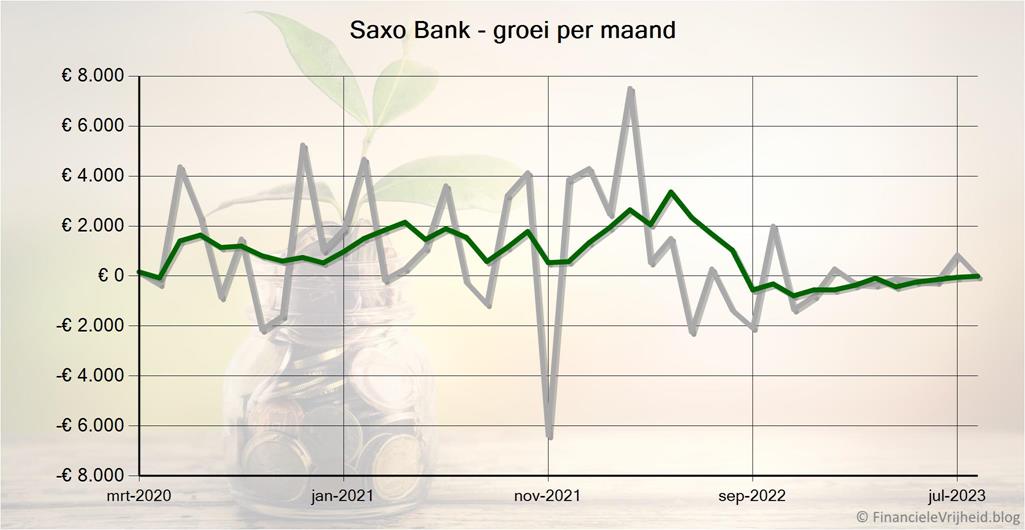

Saxo Bank

Saxo Bank

Deze maand heb ik mijn laatste LOIL ETF’s verkocht via Saxo Bank. Nou ja, ik had dus een aantal verkooporders uitgezet die een lange tijd sluimerden. Deze maand piekte deze ETF voor het eerst sinds een lange tijd weer boven de 12 euro en zijn die verkooporders geraakt. Dit is dus het eind van een heel mooi hoofdstuk, want die olie heeft mij megawinsten bezorgd. De aanschafwaarde lag namelijk iets boven de 2 euro. Nu misschien eens kijken naar wat milieuvriendelijkere ETFs.

Verder heb ik €2,46 aan dividend ontvangen voor mijn ASML aandelen. Da’s toch weer een biertje op een zonnig terrasje. Nu alleen die zon nog..

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 18,43 in waarde gedaald. Het gemiddelde rendement is nu 72,8%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de {pagina|https://financielevrijheid.blog/aanraders-en-afraders/} die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 13

Let op de box3 heffing bij obligaties in NL. Obligaties worden als een belegging gezien. Je betaalt dus circa 1,94% netto over de waarde van de obligatie. dus weg rendement. Je kunt dan beter een kortlopend deposito doen bij een Leaseplan bank oid.

Je hebt gelijk, en hier heb ik ook redelijk wat rekenvoorbeelden over laten zien in mijn vorige update. Als je box 3 niet boven het heffingsvrij vermogen uitkomt (57.000 euro of 114.000 euro als je een fiscale partner hebt) dan hoef je helemaal niets af te dragen. Dus het verschilt van persoon tot persoon, en hangt natuurlijk ook weer af van het gevoel dat je er over hebt.

Het gaat duidelijk niet lekker bij Flender (zacht uitgedruk). Mijn geldopname wordt niet uitgevoerd. Op mijn mail aan Flender krijg ik de volgende reactie:

We are currently working with a large backlog of withdrawals and other requests, which is why there is a delay. Your request will be processed as soon as possible.

Wees gewaarschuwd….

Hoi Ferry, Flender maakt er een potje van. Ik noem het diefstal. Ik laat mijn leningen al een hele tijd uitlopen omdat het platform heel slecht met defaults omgaat, Het is volkomen intransparant wat ze doen om het geld bij achterstanden te innen. Ik vertrouw ze voor geen cent. Nu komen ze met deze maandelijkse fee. Gevalletje tijdens de wedstrijd de spelregels veranderen. Hoe in vredesnaam kun je dan zonder verlies te lijden een exit bewerkstelligen? Als je nog een gemiddelde looptijd hebt van 2 jaar kost het je zeker 12x 12,50 + het duurt een eeuwigheid om je laatste 50 euro eruit te halen want dat is het minimum opnamebedrag. Dat gaat dus nooit lukken, per maand vang je een paar euro maar je hebt 12.50 kosten Tel uit je winst! Ze hebben nu wel de fee terugbetaald maar waar rook is is vuur dus deze ellende komt toch wel. Ik ben bang dat dit weer de zoveelste afschrijfpost wordt. ( Iuvo:verliezen polen , Mintos:vastzittend geld Rusland, Dofinance verkoop niet presterende leningen, afgescheept met een fooi, October, teveel defaults naar mijn smaak, er wordt te gemakkelijk geld uitgeleend aan te zwakke bedrijven ). Langzamerhand vraag ik me af of p2p nog wel lonend genoeg is nu je bij Raisin gemakkelijk 4% op een deposito kunt krijgen zonder enig risico.

Inderdaad, en daarom geloof ik niet dat ze doorgaan met een vast bedrag rekenen, als ze toch wat gaan rekenen zal het misschien een percentage zijn. Anders denk ik inderdaad dat alle kleine investeerders het platform gaan verlaten, en ik kan me niet voorstellen dat dat iets is wat ze willen. Maar goed, het zou natuurlijk ook kunnen zijn dat ze juist alleen met grote investeerders verder willen. Dat is ten slotte ook de route die Funding Circle gekozen had.

Dat is zo ongeveer wat ik Flender heb gemaild…. Kan echt niet wat ze doen. Is in mijn ogen een alarmsignaal. Ik heb meteen mijn autoinvest uitgezet en vandaag de eerste euro’s opgenomen. In ieder geval iets terug zullen we maar zeggen. 🙂

Zoals ik vorige maand aangaf ook verbaasd bij de ontwikkelingen van flender. Vorige week de eerste withdrawal uitgevoerd…tot op dit moment nog niks ontvangen. Rode vlag wat mij betreft voor dit platform momenteel!

Aanvulling: ik heb het geld van mijn 1e withdrawel nu ontvangen. Dat geeft weer een beetje hoop.

Fijn om te horen!

In 2019 mijn eerste crowdfunding gedaan. Helaas recent op deze allereerste investering bijna de helft moeten afschrijven. Per saldo op dit platform, Capital Circle toch door de andere investeringen een tientje overgehouden. Iets is beter dan niks. Investeren is ook risico nemen. Op dit platform ga ik stoppen, te weinig investeringsmogelijkheden. Funding Circle heeft dat al voor me bepaald. Met lendahand wil ik ook stoppen, omdat ik daar in 4 partijen heb geïnvesteerd die betalingsproblemen hebben, met als gevolg dat ik mijn vertrouwen compleet kwijt ben in dit platform.

Over Collin (1), Geldvoorelkaar (2), NL Investeert, Horecacrowdfunding en Oneplanetcrowd ben ik tevreden. Tussen haakjes het aantal bedrijven met betalingsproblemen.

Lender en Spender top, ING ook erg tevreden en die ik niet zie staan is Duurzaaminvesteren .nl ook erg nette service met mooie rentes al wel goed in te lezen in de bedrijven/risico.

Geen updates meer?

Wegens familieomstandigheden ben ik even niet met mijn blog bezig geweest, maar komende maand pak ik het weer op. Bedankt voor het berichtje, het voelt wel goed dat mijn maandupdates gemist worden.

Groeten, Ferry