Maart 2019: terug naar normaal

Dit is niet het meest recente maandoverzicht, dat kan je hier vinden.

Deze maand was in het nieuws dat de spaarrentes de komende maanden en jaren zo ongelofelijk laag blijven. Ook de instabiliteit van de beurs was weer een onderwerp. Gelukkig zijn er wel goede rendementen te halen met crowdfunding!

In deze maandelijkse update laat ik mijn resultaten van de afgelopen maand zien die ik heb bereikt met crowdfunding en crowdlending.

Vorige maand ontving ik een megabetaling aan rente, wat zorgde voor een enorme piek. Deze maand is dat weer terug naar normaal, en zelfs wat lager. De platformen doet het echter nog steeds behoorlijk goed, ik denk dat de lagere rente komt doordat ik zelf een behoorlijk bedrag bij Envestio niet direct opnieuw geïnvesteerd heb (ik was op vakantie).

Rente inkomsten maart 2019

Afgelopen maand heb ik in totaal €765,36 aan rente ontvangen. Mijn gemiddelde rendement over alle platformen is gelijk gebleven op 11,7%. In de tabel hieronder zie je de details per platform.

| Platform | Rente | XIRR | Waarde | Geïnvesteerd | Info |

|---|---|---|---|---|---|

| Bondora | €33,54 | 6,7% | €6.244 | €6.033 | |

| Crowdestate | €7,24 | 7,7% | €5.221 | €5.000 | |

| Crowdestor | €28,53 | 10,2% | €5.179 | €5.000 | |

| Envestio | €205,55 | 20,1% | €15.082 | €13.500 | |

| EstateGuru | €13,33 | 6,1% | €2.601 | €2.500 | |

| Fast Invest | €122,91 | 13,4% | €10.724 | €10.000 | |

| Funding Circle | €48,26 | 8,3% | €6.482 | €6.482 | |

| Grupeer | €79,22 | 14,2% | €7.460 | €7.000 | |

| IUVO Group | €112,95 | 13,2% | €10.822 | €10.000 | |

| Lender & Spender | €12,10 | 3,8% | €3.353 | €3.353 | |

| Mintos | €47,19 | 9,3% | €5.266 | €5.000 | |

| Twino | €54,54 | 10,3% | €5.300 | €5.000 | |

| Total | €765,36 | 11,7% | €83.735 | €78.868 |

De XIRR kolom bevat de rente op jaarbasis sinds de eerste storting op het platform. Je kan op de kolomkoppen klikken om te sorteren. Ik heb ook een overzichtpagina per platform, klik hiervoor op het vergrootglas in de laatste kolom.

Rente inkomsten per maand

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| Envestio | 1 maart | 1197 euro geinvesteerd in 'Fruits wholesale - factoring 9' (17,25%) |

| Crowdestor | 7 maart | 135 euro geinvesteerd in 'Kabuki Restaurant at Salaris' (16%) |

| Envestio | 8 maart | 1020 euro geinvesteerd in 'Aluminium production / Industrial Recycling - Tier 1' (17,8%) |

| Envestio | 18 maart | 38 euro geinvesteerd in 'Aluminium production / Industrial Recycling - Tier 3' (17.1%) |

| Bondora | 19 maart | 325 euro geinvesteerd |

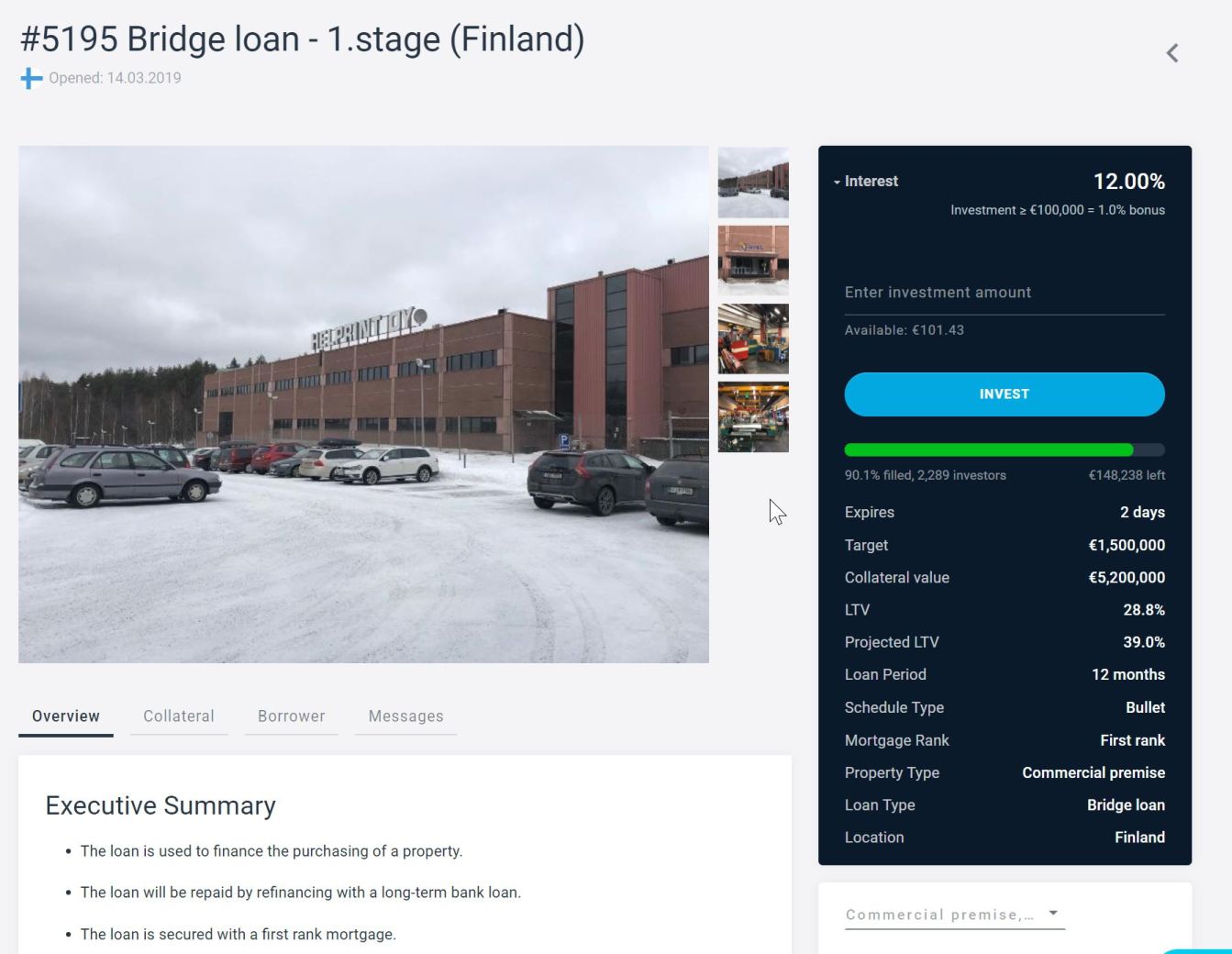

| EstateGuru | 31 maart | 100 geinvesteerd in 'Bridge loan - 1.stage (Finland)' (12%) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Equity crowdfunding

Ik heb nu ook geïnvesteerd via een equity crowdfunding platform Seedrs. Dit werkt iets anders dan de andere platformen waarin ik geinvesteerd heb: in plaats van rente te ontvangen heb ik aandelen in de betreffende bedrijven gekocht. Hopelijk worden deze aandelen in de toekomst een flink stuk meer waard.

Hier zie je mijn portefeuilleoverzicht bij Seedrs:

Hier lijkt het rendement (IRR) al aardig met 7,17% maar dit is puur veroorzaakt door de wisselkoers van het Britse pond. Toch nog een positief puntje van de Brexit 🙂

Dit zijn echt lange termijn investeringen, dus de komende tijd verwacht ik hier nog niets van.

Als je Seedrs zelf wilt proberen kan je registreren via deze link: dan krijg je £25 gratis investeringstegoed als je binnen 30 dagen meer dan £150 investeert (ongeveer 175 euro).

Updates per platform

Bondora

Bij Bondora heb ik afgelopen maand €33,54 aan rente ontvangen, en het gemiddelde rendement is nog steeds 6,7%.

Zoals eerder gezegd is Bondora meer een soort super spaarrekening, als je kiest voor de Go&Grow optie. Super gemakkelijk en je kan je geld op elk moment weer opnemen. Ideaal om een paar maanden crowdfunding uit te proberen. Dit platform is geschikt om met zowel kleine als grote bedragen te investeren/sparen.

Tip om te beginnen: als je via deze link registreert krijg je ook nog eens 5 euro bonus.

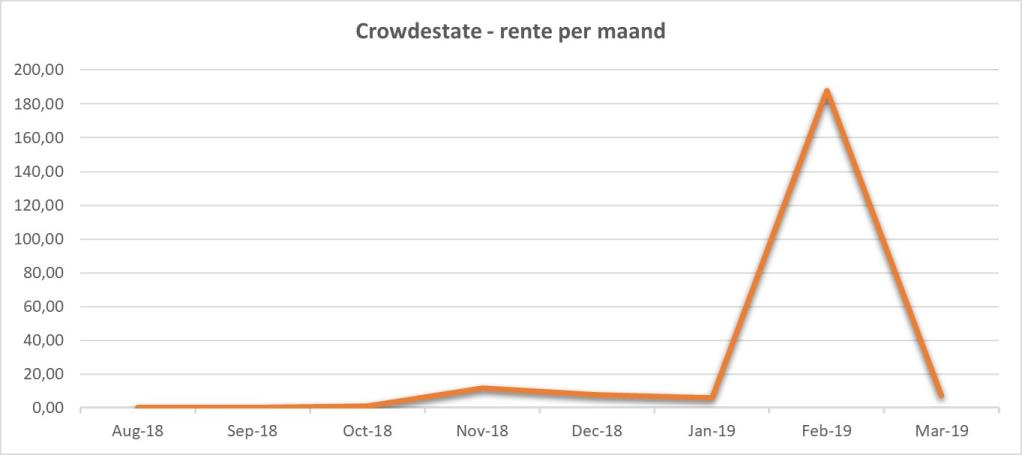

Crowdestate

Bij Crowdestate heb ik afgelopen maand €7,24 aan rente ontvangen, en hiermee is het gemiddeld rendement nu 7,7%.

Na de enorme rentebetaling van afgelopen maand valt deze maand een een beetje tegen, maar vanaf nu zal dat betreffende project elk kwartaal rente gaan betalen. De inkomsten zijn daarmee behoorlijk onregelmatig, maar over twee maanden komt er dus weer ongeveer 90 euro binnen.

Crowdestor

Crowdestor is tegenwoordig een goede ‘subtopper’. Voor zover je bij een rentepercentage van 10,2% kan spreken van een subtopper, en niet van een topper natuurlijk. De ontvangen rente was deze maand € 28,53.

De rente is weer een flink stuk lager dan vorige maand, omdat het nieuwe project waarin in geïnvesteerd had pas in augustus weer rente betaalt. Tot die tijd lijkt het dus een stuk slechter te gaan, maar als er in augustus ‘opeens’ weer 243 euro betaald wordt zal dat weer rechtgetrokken worden. Hieronder zie je hoe dat ‘vreemde’ betaalschema eruit ziet:

Komende vrijdag, 5 april, komt er op Crowdestor een nieuw project beschikbaar met het aantrekkelijke rentepercentage van 18%. Het is een vervolgproject van INCH2:

Crowdestor heeft deze maand ook het “Crowdestor buyback guarantee fund” geïntroduceerd. Dit is een fonds waarin ze 1-2% van elk project storten, met het doel om investeerders te compenseren mocht een lener niet in staat zijn om de lening terug te betalen. De waarde van dit fonds staat nu op ongeveer 60.000 euro, en ze verwachten dat dit tegen het einde van dit jaar opgelopen is tot 100.000 euro.

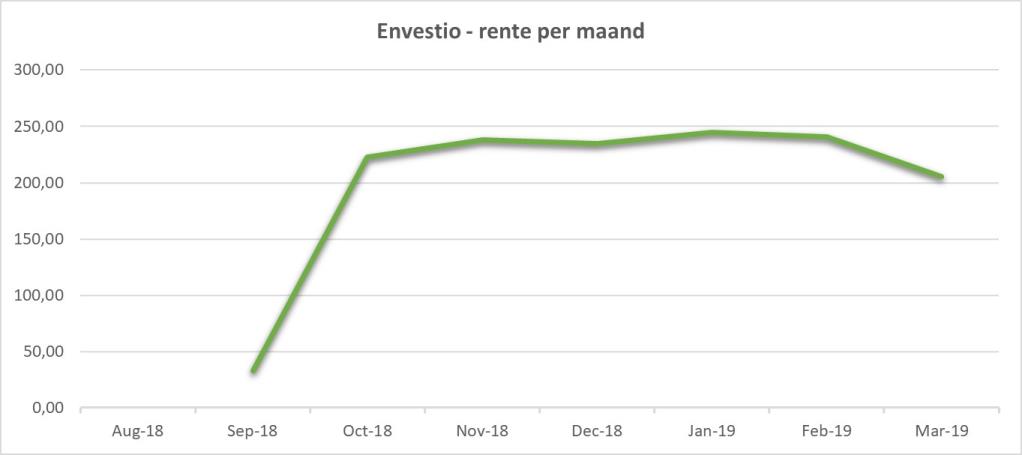

Envestio

Envestio blijft de topper onder ‘mijn’ platformen. Ik heb afgelopen maand

€ 205,55 aan rente ontvangen, dit valt wel een beetje tegen. Het gemiddelde rendement is nu 20,1%. Dat is weer niet slecht natuurlijk!

Deze maand zijn er weer een paar leuke projecten beschikbaar gekomen bij Envestio, en aan het begin van de maand kon ik gelijk het geld wat vrijkwam bij twee afgeronde projecten weer investeren in nieuwe projecten tegen ruim 17%. Halverwege de maand stonden er weer een paar op, maar toen had ik even niets om te investeren:

Aan het einde van de maand ben ik een weekje op vakantie geweest, en in die tijd zijn er weer een paar grote projecten afgerond. En zelfs ook een paar nieuwe projecten met nog interessantere rentepercentages voorbijgekomen, maar die heb ik helemaal gemist.

Hierdoor is ‘opeens’ ruim een derde niet meer geïnvesteerd (ruim 5600 euro!), wat denk ik ook de verklaring is voor het wat lagere bedrag aan ontvangen rente. Ik verwacht wel snel weer in een interessant project te kunnen stappen, want er komen er nu best vaak weer nieuwe bij. Je moet er alleen snel bij zijn. Dus als je goed oplet op je emails heb je een goede kans om te kunnen investeren in een project met 17-20% rente.

Als je je registreert via deze link, ontvang je 5 euro bonus bij je eerste storting, plus een bonus van 0,5% over al je investeringen in de eerste 270 dagen.

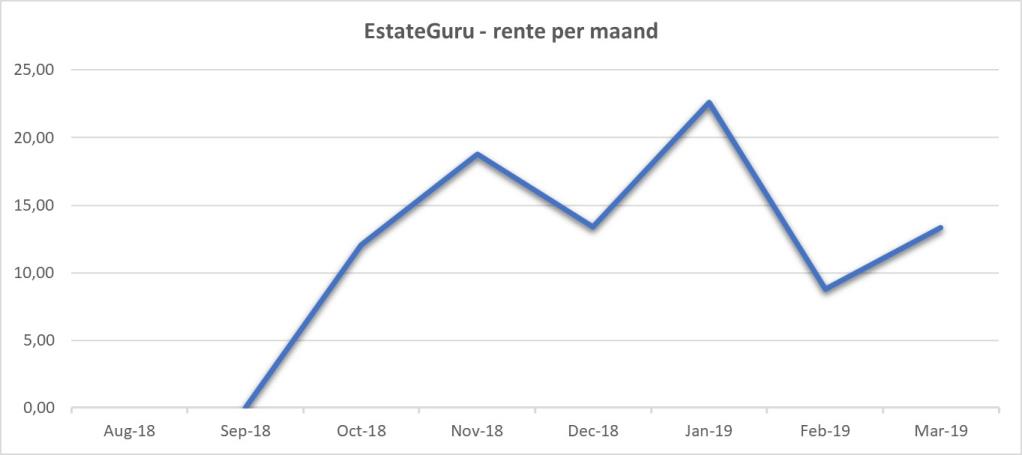

EstateGuru

Tsja, EstateGuru. Wel 13,33 euro aan rente ontvangen, niet echt veel dus. Het gemiddelde rendement is nog niet enorm laag met 6,1%.

Een van mijn 5 investeringen is 73 dagen te laat met betalen. Op 18 maart heeft EstateGuru aangegeven dat ze contact hebben opgenomen met de notaris om toestemming te krijgen om het onderpand te veilen. Ik ben benieuwd hoe dit gaat lopen en hoeveel dit gaat dekken van het geïnvesteerde bedrag.

Ik heb dit platform (nog) niet opgegeven, en de 100 euro die ik vrij had heb ik geïnvesteerd in een nieuw project met 12% rente en een looptijd van een jaar:

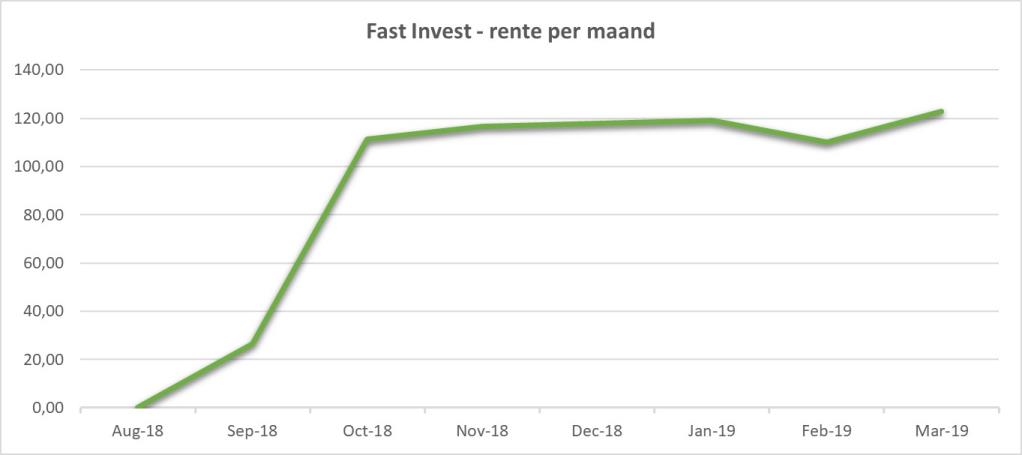

Fast Invest

Fast Invest blijft wel een topper. Dit is wel te zien aan de ontvangen rente (€122,91) en een gemiddelde rendement van 13,4%.

Fast Invest heeft de hele site een flinke opfrisbeurt gegeven. Het ziet er toegankelijker uit, het menu aan de linker kant is een stuk duidelijker dan het vorige menu. De logout knop is nu niet meer zo hinderlijk verborgen. De automatisch investeringsfunctie blijft goed werken, en zorgt dat je er geen omkijken naar hebt.

En natuurlijk zijn de goede inkomsten wel belangrijker dan het uiterlijk van de website:

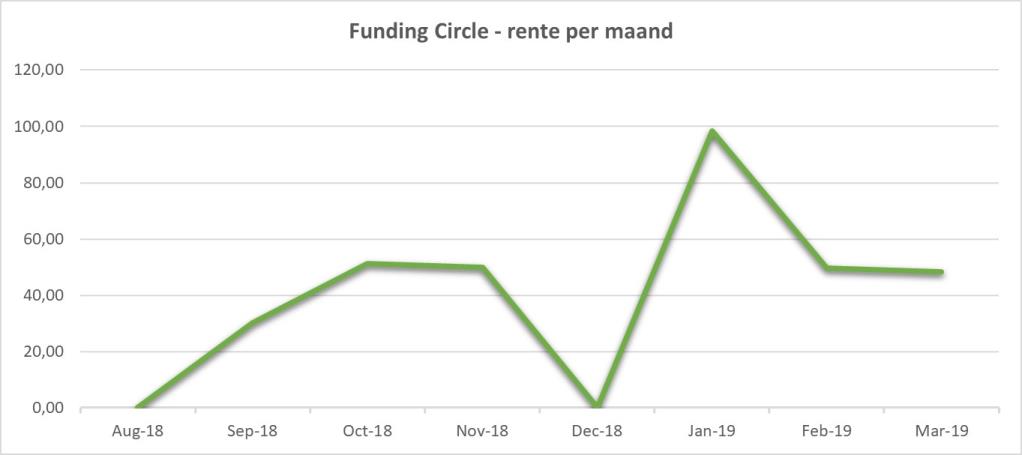

Funding Circle

Als een van de weinige Nederlandse crowdfunding platformen doet Funding Circle het niet slecht met een gemiddeld rendement van 8,3%. Afgelopen maand heb ik via hun 48,26 euro aan rente ontvangen.

Grupeer

Met renteinkomsten van 79,22 euro deze maand doet Grupeer het ook behoorlijk goed. Dit is ook goed te zien aan het gemiddelde rendement van 14,2%. Hiermee staat dit platform bij mij nu stevig op de tweede plaats.

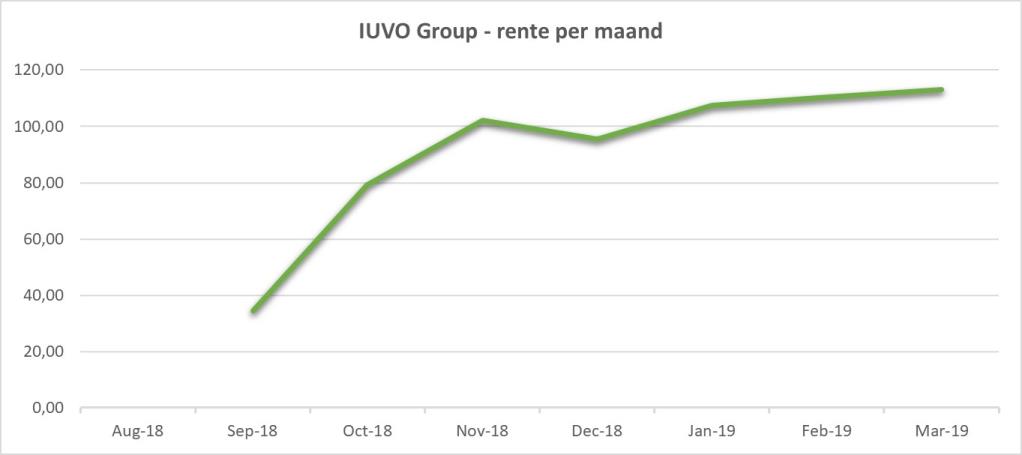

IUVO Group

IUVO Group is ook een echte topper. Deze maand heeft dit platform mij 112,95 aan rente opgeleverd. Het gemiddelde rendement hier is nu 13,2%, dus dit platform blijkt ook redelijk stabiel.

Wil je met grotere bedragen beginnen bij IUVO? Stuur me via de contact pagina een berichtje en ik stuur je via IUVO een uitnodiging. Als je je via die email registreert krijg je 30 euro bonus als je € 1.000,- investeert en zelfs 90 euro bonus als je minimaal €2.500,- investeert!

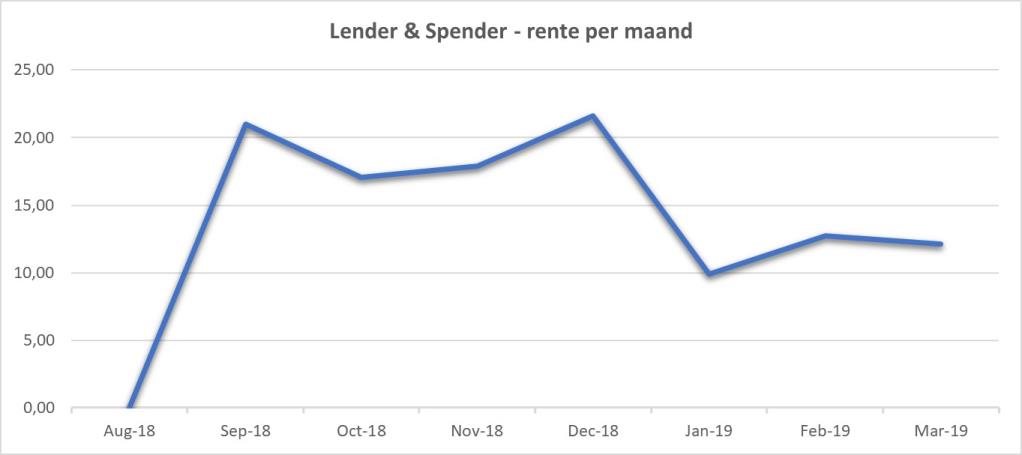

Lender & Spender

Lender & Spender heeft mij deze maand 12,10 aan rente opgeleverd. Niet echt iets om enthousiast van te worden, het gemiddelde rendement van 3,8% is een beetje teleurstellend in vergelijking met de andere platformen.

Het is wel een echt Nederlands crowdfunding platform, dus als je het dicht bij huis wil zoeken is het wel een optie.

Mintos

Mintos doet het wel weer goed, met het gemiddelde rendement van 9,3% heeft het me deze maand 47,19 euro aan rente opgeleverd.

Twino

Ook Twino doet het niet verkeerd met 54,54 aan rente deze maand. Dit zie je ook aan het gemiddelde rendement van 10,3%.

Ook Twino heeft een automatische investeringsfunctie. Via de site krijg je ook notificaties die dat laten zien:

Ten slotte

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post leuk en/of interessant vond, klik dan eens op de like/deel knoppen hieronder.

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 6

Hoi Ferry

Even terugkomen op het belastingverhaal van iemand zie maand februari dus op de platforms in Letland en Estland hoef je geen belasting te betalen in Estland en Letland. Je betaalt alleen belasting in Nederland als je vermogen meer dan 30000 euro is dit wordt dan belast in box 3. Klopt dit?

Verder vind je blog heel interessant en leerzaam.

In Nederland betaal je inderdaad geen vermogensbelasting over je vermogen onder de 30.000,- euro. Je betaalt alleen belasting over je vermogen boven die grens. Heb je in totaal 40.000 euro aan vermogen dan betaal je dus alleen belasting over 10.000 euro. Bij je belastingaangifte kan je de totale waarde van de platformen opgeven bij ‘Overige bezittingen’, en dat is inderdaad in box 3.

Het belastingtarief is onderverdeeld in een aantal schalen, effectief betaal je tussen de 0,6% en de 1,6% van dat vermogen aan belasting.

De platformen die ik op mijn blog noem houden zelf geen belasting in, je bent zelf verplicht om dit in je eigen belastingaangifte te doen. Sommige andere platformen hebben aangegeven dat ze dit wel doen of misschien gaan doen. In dat geval mogen ze maximaal 10% belasting heffen over de rente die je ontvangt. Dit mag je dan weer compenseren in je eigen aangifte, maar dat is wel een hele administratieve rompslomp..

Hoi Ferry,

Ik heb begrepen dat fast invest Engels is maar ook in andere landen zit.

Als ik besluit te investeren via fast invest heeft dat straks nog gevolgen in verband met de brexit?

Voor zover ik kan zien is het grootste risico van de Brexit voor investeerders de grotere fluctuatie van de wisselkoers tussen de Euro en het Britse Pond. De UK blijft nauw verbonden met de EU, maar er zal altijd veel handel en verkeer onderling plaatsvinden. We zijn tenslotte met afstand het dichtstbijzijnde stukje buitenland voor hun..

De regels en wetten die gelden in de EU en de UK zullen dan wel steeds meer uit elkaar gaan lopen, maar de basis zal wel gelijk blijven. Ook voor crowdfunding/crowdlending en andere investeringen verwacht ik niet dat er grote verschillen gaan ontstaan. Er is nu al zichtbaar dat bedrijven uit de EU minder investeren in de UK door de dreiging van de Brexit, dus ik ga er van uit dat er veel moeite gedaan zal wordne om het investeringsklimaat zo gunstig mogelijk te maken voor investeerders uit de EU.

Groeten,

Ferry

Hoi Ferry,

Interessante blog! Verdeel jij je investeringen over zoveel platforms om je risico te spreiden? Even heel praktisch; stel ik ga 500,- per maand investeren, kun je dit dan beter over een kleiner aantal platforms doen?

Hey Vera,

De belangrijkste reden is voor het spreiden over zoveel platformen is inderdaad om het risico te minimaliseren. Een andere reden is dat dit het voor mij mogelijk maakt om de verschillende platformen te vergelijken. Hierdoor kan ik beter beslissen waar ik meer geld in wil stoppen, en jullie nu hopelijk ook 🙂

Als je zelf begint is het niet praktisch, en ook niet nodig, om het over zoveel platformen te verspreiden. Dan ben je jezelf alleen maar veel werk aan het bezorgen om het allemaal regelmatig in de gaten te houden. Ik zou het voorlopig bij 2 a 3 platformen houden, en na een paar maanden zou je dit dan kunnen uitbreiden met een nieuw platform. Dan kan je ook voor jezelf de keuze maken of je je er prettig bij voelt. Risico spreiden is erg belangrijk, maar als het versnipperd raakt dan schiet dat het doel voorbij.

Groeten en succes,

Ferry