September 2019: meevallende terugval

In deze maandelijkse update laat ik weer mijn resultaten van de afgelopen maand zien die ik heb bereikt met crowdfunding en crowdlending.

Deze maand zijn mijn inkomsten een stuk lager en zit ik weer onder mijn eerste doel. Vorige maand kwam ik daar voor het eerst bovenuit maar dat kwam door een grote opgespaarde rentebetaling. En ik moet zeggen dat het deze maand eigenlijk meevalt, ik dacht dat het lager zou uitpakken. Nu zit ik toch nog vrij dicht onder mijn doel, ik hoop dat dat zo blijft en dat het niet lang duurt voordat ik er elke maand boven blijf. Zo zit investeren via crowdlending toch weer vol met meevallers.

Ik ben in Tallinn op bezoek geweest bij een paar platformen. Het verslag van mijn bezoek aan EstateGuru kan je hier vinden, en over mijn bezoek aan Bondora hier. Ik ben van plan om komende maand de verslagen van mijn andere bezoeken op mijn blog te plaatsen, de afgelopen tijd was een vrij hectische periode en ik wacht nog op antwoord op een paar extra vragen die ik naar ze ge-e-mailed heb.

Portfolio overzicht september 2019

Afgelopen maand heb ik in totaal € 928,01 aan rente ontvangen. Mijn gemiddelde rendement over alle platformen is nu 12,3%. In de tabel hieronder zie je de details per platform.

| platform | rente | xirr | waarde | geïnvesteerd | info |

|---|---|---|---|---|---|

| € 28,97 | 6,8% | € 5.407 | € 5.001 | ||

| € 8,90 | 1,9% | € 2.009 | € 2.000 | ||

| € 14,86 | 10,0% | € 5.547 | € 5.000 | ||

| € 74,73 | 13,4% | € 8.188 | € 7.500 | ||

| € 197,78 | 18,8% | € 13.842 | € 11.285 | ||

| € 67,14 | 9,8% | € 2.782 | € 2.513 | ||

| € 123,29 | 13,7% | € 11.479 | € 10.025 | ||

| € 40,00 | 8,6% | € 5.367 | € 5.367 | ||

| € 87,42 | 14,7% | € 8.005 | € 7.000 | ||

| € 91,21 | 12,6% | € 11.554 | € 10.270 | ||

| € 46,60 | 18,3% | € 2.954 | € 2.776 | ||

| € 9,31 | 4,0% | € 2.728 | € 2.654 | ||

| € 49,47 | 10,6% | € 5.579 | € 5.000 | ||

| € 7,52 | 6,5% | € 1.009 | € 1.000 | ||

| € 15,53 | 12,6% | € 1.261 | € 1.220 | ||

| € 57,02 | 10,7% | € 5.592 | € 5.000 | ||

| € 8,26 | 7,3% | € 1.021 | € 1.010 | ||

| totaal | € 928,01 | 12,3% | € 94.323 | € 84.621 |

De XIRR kolom bevat de rente op jaarbasis sinds de eerste storting op het platform. Je kan op de kolomkoppen klikken om te sorteren, nog een keer om omgekeerd te sorteren. Ik heb ook een overzichtpagina per platform, klik hiervoor op het vergrootglas in de laatste kolom.

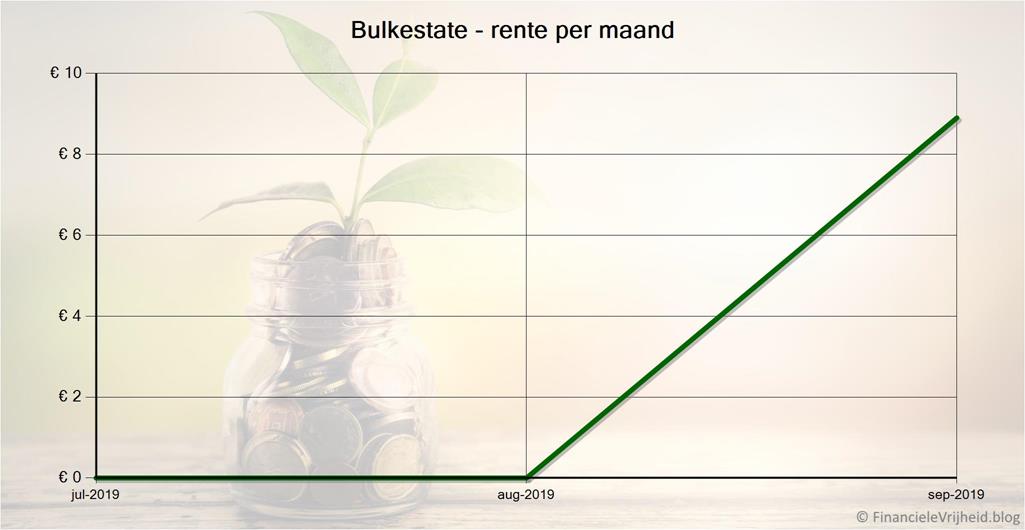

Rente inkomsten per maand

In de grafiek is goed te zien dat sommige projecten de rente per kwartaal betalen, of de rente van de eerste 6 maanden opsparen:

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| platform | datum | activiteit |

|---|---|---|

| 7 september | € 590 geïnvesteerd in mafia wars (18% + 14%) | |

| 17 september | € 240 geïnvesteerd in real estate in cambridge (17%) | |

| 18 september | € 1.516 geïnvesteerd in timberland investment (16% + 5%) | |

| 20 september | € 120 handmatig geïnvesteerd | |

| 20 september | € 237 handmatig geïnvesteerd |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Equity crowdfunding

Af en toe post ik ook een overzicht van mijn crowdfunding investeringen via Seedrs. Hier investeer je in start-ups in Engeland en Europa en krijg je aandelen, in plaats van rente inkomsten. Hier zie je mijn portfolio:

Dit zijn eigenlijk investeringen die alleen wat opleveren als die start-ups in de toekomst succesvol worden en (veel) meer waard worden. Uiteindelijk hoop ik natuurlijk dat ze succesvol worden en bij verkoop een grote bijdrage gaan geven aan mijn financiële vrijheid. Tot die tijd zie er ik niets van terug en daarom zie ik dit niet als inkomen, en blog ik hier niet altijd over. Ok, om eerlijk te zijn vergeet ik het ook wel eens 🙂

Nu heb ik ook geïnvesteerd in WeGaw; een Zwitserse start-up die op basis van satellietdata geautomatiseerd dagelijkse inzichten biedt over o.a. sneeuwhoogtes en lawinegevaren, en vond ik het weer eens tijd om een update te plaatsen.

Ik ben benieuwd of jullie hierin geïnteresseerd zijn en vaker een update willen zien, of bijvoorbeeld meer (achtergrond) informatie. Laat het me weten in de comments of stuur me een berichtje!

Als je Seedrs zelf wilt proberen kan je registreren via deze link: dan krijg je £25 gratis investeringstegoed als je binnen 30 dagen meer dan £150 investeert (ongeveer 175 euro).

Updates per platform

Bondora

Bondora

Afgelopen maand ben ik op bezoek geweest bij Bondora, mijn verslag hierover kan je hier lezen.

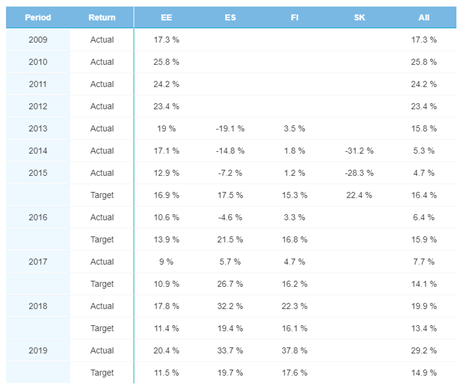

Op het blog van Bondora zijn de gegevens met de performance van het platform gepubliceerd. Het feit dat de Go&Grow optie zo eenvoudig is als een spaarrekening (wel eentje die 6,75% rente geeft) en je je geld altijd direct weer kan opnemen is één ding, maar we willen natuurlijk wel vertrouwen hebben in het platform alvorens daar geld te stallen. Te zien is dat er grote verschillen zijn tussen de verschillende landen, maar wel boven de doelstellingen. Dat geeft wel vertrouwen:

Bij Bondora heb ik afgelopen maand € 28,97 rente ontvangen. Het gemiddelde rendement blijft stabiel op 6,75%. De dip in de ontvangen rente komt doordat ik geld heb opgenomen om in nieuwe platformen te investeren.

Tip om te beginnen: als je via deze link registreert krijg je ook nog eens 5 euro bonus.

Bulkestate

Bulkestate

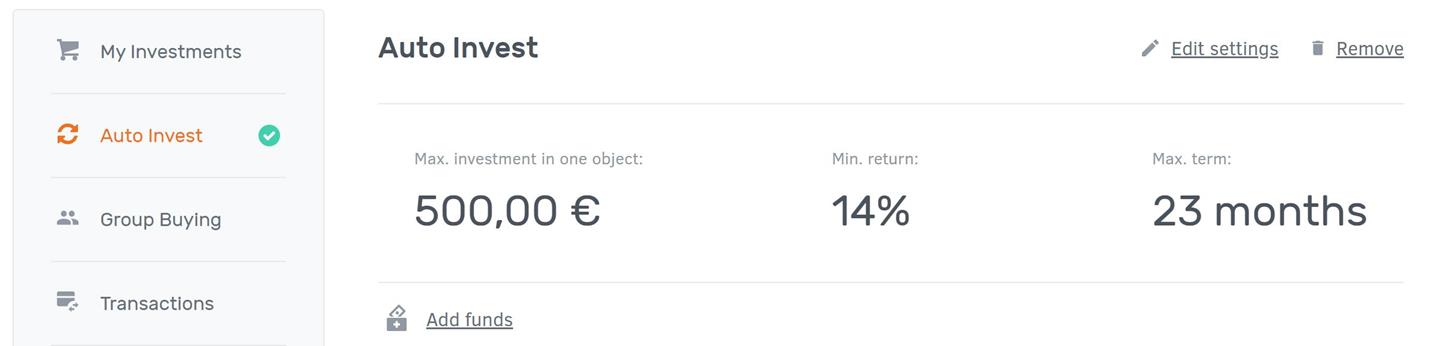

Bulkestate is flink populair aan het worden. Logisch, de projecten hebben het vastgoed als onderpand (via hypotheek) en de rentepercentages zijn over het algemeen een stuk hoger dan bij andere vastgoedplatformen. Bulkestate heeft een auto-invest, en verstuurt ook emails wanneer er een nieuw project aankomt:

Duidelijk werd wel dat die auto-invest niet alles is. Een auto-invest kan op twee momenten actief worden: als het project beschikbaar komt of als de ‘publicatietermijn’ afloopt. In het eerste geval krijgen direct alle auto-invest portfolio’s de gelegenheid om een stukje mee te pakken. In het tweede geval hebben investeerders eerst de mogelijkheid om handmatig te investeren, en wat er dan nog overblijft wordt verdeeld over de auto-invest portfolio’s. Zelf heb ik auto-invest ook aanstaan, en zoals je ziet valt het project hierboven binnen de instellingen:

Toen ik een uur na de publicatie van het project op de site ging kijken zag ik dat het project al volgefinancierd was. Het lijkt een beetje op de situatie bij Envestio aan het begin van de zomer. Helaas had mijn auto-invest niet in het project geinvesteerd. Dus ofwel de auto-invest wordt niet direct geactiveerd als er een nieuw project komt, of de verdeling over de auto-invests is niet evenredig. Ik denk dat er niets anders opzit dan bij de eerstvolgende aankondiging direct een alarmpje te zetten om handmatig te investeren…

Bij Bulkestate heb ik afgelopen maand € 8,90 rente ontvangen. Het gemiddelde rendement is nu 1,9%. Op dit platformen betalen veel projecten de rente aan het eind van de looptijd, dus tot die tijd lijkt het rendement en de ontvangen rente dus een stuk lager dan dat het eigenlijk is.. Alleen duurt het een tijd voordat dit rechtgetrokken is.

Crowdestate

Crowdestate

Crowdestate is een van de andere vastgoedplatformen, en ook hier zijn er deze maand weer genoeg projecten bijgekomen. Met hypotheken op het vastgoed als onderpand en rentepercentages van 11-16%. Ik heb hier nu in 13 projecten geinvesteerd, en omdat het gemiddelde rentepercentage boven mijn huidige rendement ligt verwacht ik dat mijn rendement nog langzaam zal gaan stijgen.

Er zijn wel twee projecten die steeds wat betalingsproblemen hebben, deze maand heb ik 3,48 extra gekregen aan boetes voor te late betalingen. Gelukkig heb ik niet veel in deze 2 projecten geinvesteerd (170 euro en 93 euro) dus als het fout zou gaan dan zijn de gevolgen te overzien.

Bij Crowdestate heb ik afgelopen maand € 14,86 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

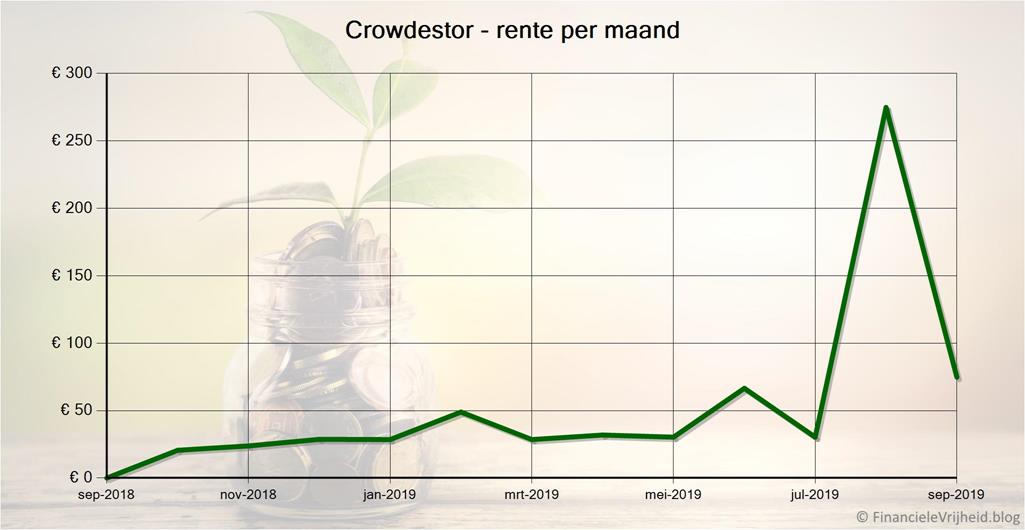

Crowdestor

Crowdestor

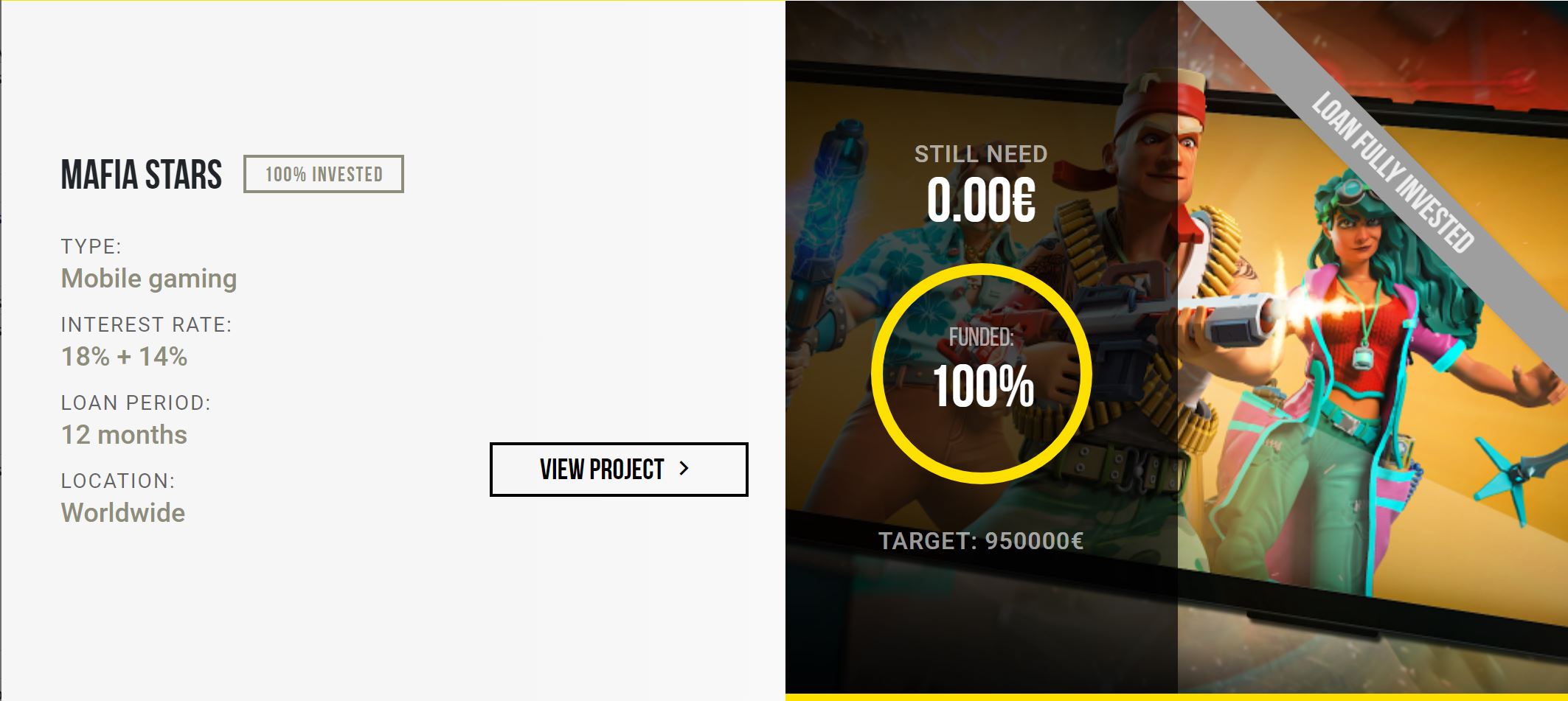

Op 6 september is op Crowdestor het project Mafia Stars geopend, en hier heb ik best veel vragen over gekregen. Het project heeft namelijk een rentepercentage van “18% + 14%”. Dat is natuurlijk bijzonder hoog, dus hie zit dat precies?

Dit komt doordat die 14% niet gegarandeerd is, het is meer een lokkertje. Je krijgt 18% rente (ook niet verkeerd natuurlijk!), en het bedrijf gaat het geld van de lening gebruiken om een mobiele game te promoten en betalende gebruikers aan te trekken. Afhankelijk van het succes van die campagne krijgen de investeerders een deel van de extra opbrengst.

Volgens het project kan dit een extra 2% tot maximaal 70% opleveren, maar dat ergens tussen de 14% en 22% verwacht wordt. Het Buyback Fund is van toepassing op dit project, en op 7 september kreeg ik de aflossing van een ander project terug, dus heb ik besloten om dat vrijgekomen geld in dit project te investeren. Ik ben namelijk wel erg benieuwd hoe dit gaat lopen: de looptijd is een jaar maar de extra ‘success fee’ wordt berekend over 24 maanden.. Nu ik geinvesteerd heb kan ik het project goed volgen en zo kan ik jullie ook op de hoogte houden. Wordt vervolgd dus!

Een ander project met een ‘succes bonus’ is Timberland Investment (16% + 5%). Hier heb ik op 18 september in geïnvesteerd. Dit project gaat om de aankoop van een groot stuk bos, en hoe lager de aankoopprijs per hectare hoe groter de succes bonus:

Aan projecten geen gebrek bij Crowdestor, er zijn er nu 4 beschikbaar; drie met 14% rente en eentje met 21% rente (maar die laatste is al bijna vol). En nu het grote project de opgespaarde rente heeft uitgekeerd en vanaf nu wel maandelijks betaalt, is het rendement een stuk beter en zijn ook mijn maandelijke renteinkomsten weer hoger. Over 2 maanden gaat ook een ander project de opgespaarde rente betalen, dus dan verwacht ik elke maand nog dichter bij mijn eerste doel te zitten.

Bij Crowdestor heb ik afgelopen maand € 74,73 rente ontvangen. Het gemiddelde rendement is nu 13,4%.

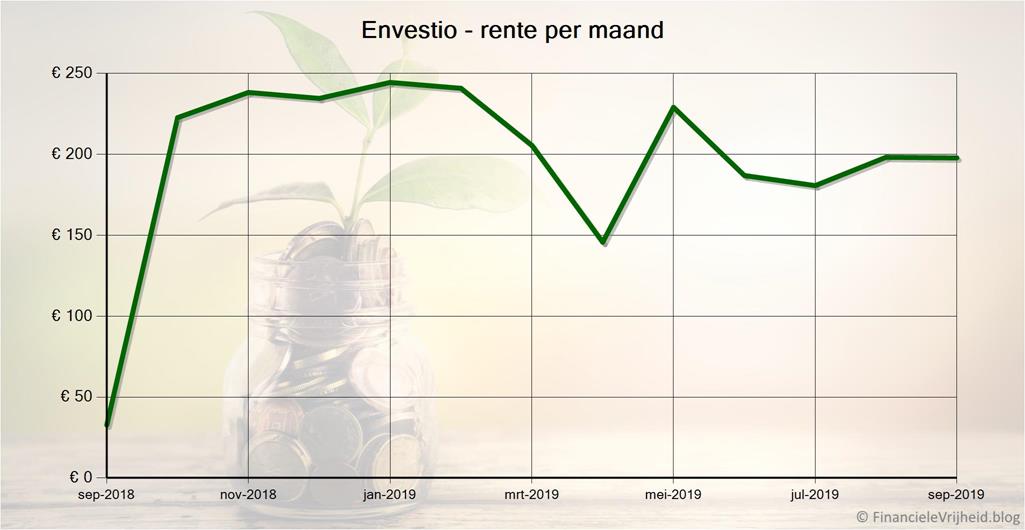

Envestio

Envestio

Bij Envestio loopt het nu lekker. De introductie van de auto-invest samen met de grotere aanvoer van projecten zorgt er voor dat dit platform zijn plaats als een van mijn favorieten weer heeft verstevigd. In september zijn er zelfs 7 projecten beschikbaar gekomen:

En twee van die projecten zijn zelfs nog beschikbaar, dus we kunnen wel stellen dat de beschikbaarheidsproblemen van het begin van de zomer nu voorbij zijn.

De auto-invest werkt ook prima, je krijgt ook keurig een e-mailtje wanneer deze voor je geinvesteerd heeft.

Bij Envestio heb ik afgelopen maand € 197,78 rente ontvangen. Het gemiddelde rendement is nu 18,8%.

Als je je registreert via deze link, ontvang je 5 euro bonus bij je eerste storting, plus een bonus van 0,5% over al je investeringen in de eerste 270 dagen.

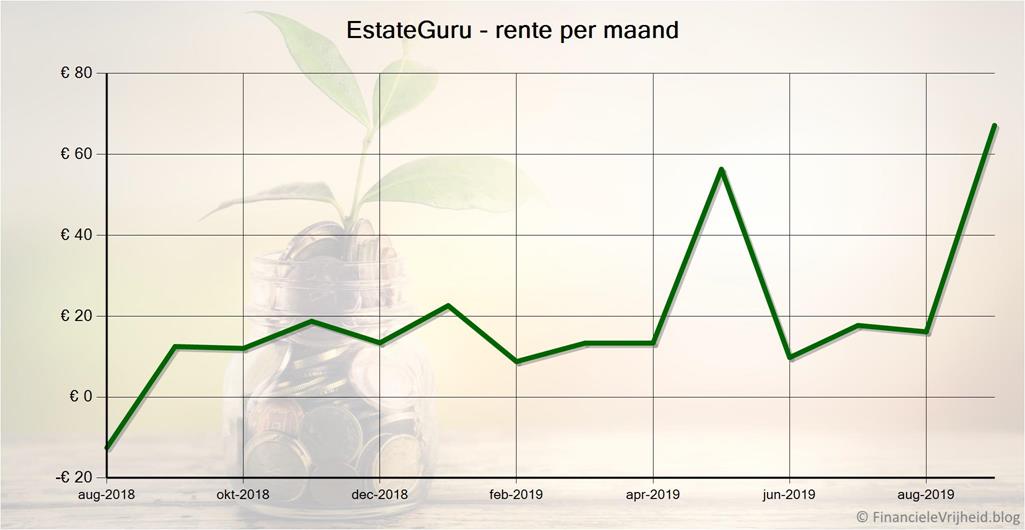

EstateGuru

EstateGuru

Afgelopen maand ben ik op bezoek geweest bij EstateGuru, mijn verslag kan je hier vinden.

De hele maand oktober heeft EstateGuru een speciale actie voor nieuwe investeerders. Als je je registreert via deze link dan krijg je een bonus van 1% over alle investeringen die je doet in de eerste 30 dagen. Dus als je je op 30 oktober nog registreert dan krijg je deze bonus over alle investeringen tot 30 november. Bovendien krijg je nog eens een bonus van 0.5% over alle investeringen in de 2 maanden daarna. Dat is natuurlijk mooi meegenomen mocht je al in dit platform hebben willen investeren.

Het platform heeft niet de hoogste rentes, maar wel projecten waarbij vastgoed als onderpand dient. Dat geeft toch net wat meer gevoel van zekerheid. En er staan nu twee projecten op met 11% rente, en dat is eigenlijk helemaal niet verkeerd:

EstateGuru wil dit jaar nog uitbreiden naar Finland, en heeft nu ook iemand aangenomen om dat te leiden. Hopelijk zien we komend jaar dus genoeg projecten uit Finland verschijnen, meer keuze en spreiding is natuurlijk altijd goed. Zeker als het leningen zijn met onroerend goed als onderpand.

Bij EstateGuru heb ik afgelopen maand € 67,14 rente ontvangen. Het gemiddelde rendement is nu 9,8%.

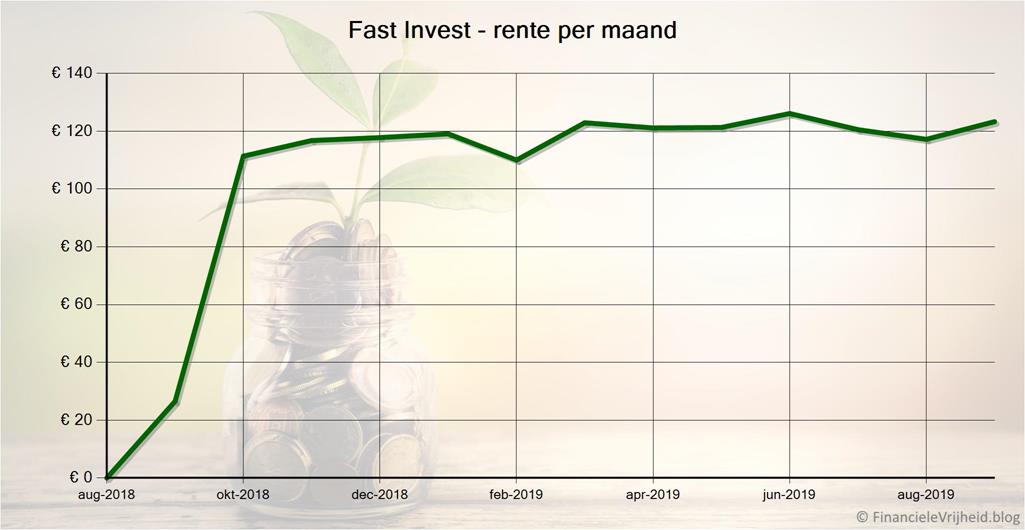

Fast Invest

Fast Invest

Fast Invest is niet transparant over de kredietverstrekkers, het toont alleen (uitvoerige) gegevens van de consumenten die die leningen hebben afgesloten. Dit maakt het lastig om je leningen te spreiden over verschillende kredietverstrekkers om het risico te verminderen. Fast Invest heeft wel aangegeven dat dit bij de volgende contractverlengingen met de kredietverstrekkers wel mogelijk zal worden.

De performance van dit platform is wel goed, het rendement is al een paar maanden superstabiel op 13,7%. Wel hoor ik steeds meer negatieve geluiden over dit platform, niet alleen over het gebrek aan transparantie maar ook over een wat twijfelachtige structuur van het bedrijf erachter. Nu is het een van de platformen waar ik het meest in geïnvesteerd heb, dus ik denk dat ik deze maand ga kijken om hier een deel van mijn geld uit te halen en meer te verdelen over andere platformen. Of misschien ga ik het gebruiken om weer een nieuw platform aan mijn portfolio toe te voegen…

Bij Fast Invest heb ik afgelopen maand € 123,29 rente ontvangen. Het gemiddelde rendement is nu 13,7%.

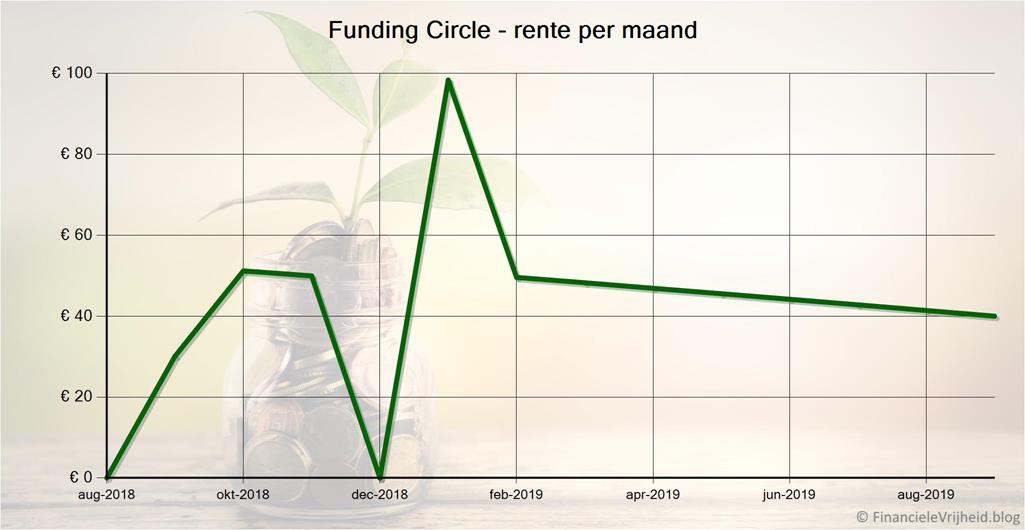

Funding Circle

Funding Circle

Bij Funding Circle heb ik nu in 7 projecten geinvesteerd. Ik ben nu iets meer dan een jaar actief op dit platform, en tot nu toe loopt het eigenlijk zonder problemen. Alle betalingen gaan probleemloos en er zijn geen achterstanden. Dit is natuurlijk geen garantie, maar het geeft wel een goed gevoel. Het gebeurt wel regelmatig dat er geen projecten beschikbaar zijn om in te investeren en dat je een weekje moet wachten.

Bij Funding Circle heb ik afgelopen maand € 40,00 rente ontvangen. Het gemiddelde rendement is nu 8,6%.

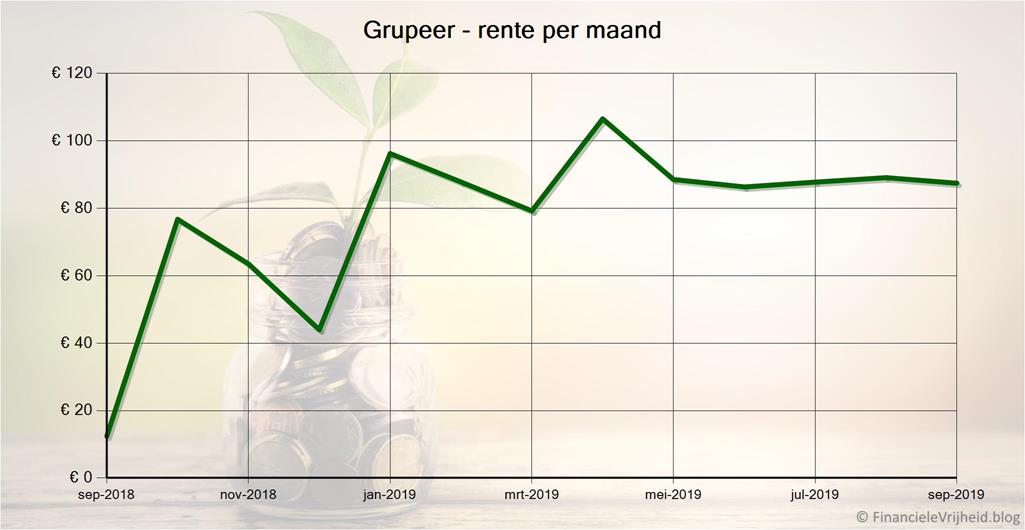

Grupeer

Grupeer

Momenteel zijn alle projecten en leningen bij Grupeer voorzien van buyback garantie. Deze maand heeft Grupeer wel de voorwaarden aangepast, en de mogelijkheid van leningen zonder buyback geintroduceerd. Dit zorgde voor aardig wat commotie links en rechts, dus Grupeer heeft uitvoerig geprobeerd om iedereen gerust te stellen.

Het is puur om kredietverstrekkers op een later tijstip de gelegenheid te geven om leningen aan te bieden zonder garantie, maar met een hoger rentepercentage. Momenteel zijn die er dus nog niet, en de bestaande leningen worden ook niet aangepast. Als je straks wilt investeren in leningen zonder buyback zal dat niet automatisch gebeuren, dan moet je het zelf handmatig instellen in je auto-invest. Deze optie is al toegevoegd, maar voorlopig kan je deze nog niet aanpassen:

Grupeer heeft deze maand ook een nieuwe kredietverstrekker toegevoegd: Cubefunder. Deze biedt leningen aan uit het Verenigd Koninkrijk,maar de leningen worden wel in Euros aangeboden. Geen moeilijk gedoe met wisselkoersen dus. Het zijn voornamelijk overbruggingskredieten van gemiddeld 20.000 euro aan kleine en middelgrote bedrijven. Ook hiervoor moet je je auto-invest instellingen even langslopen, United Kingdom staat niet standaard aan bij de landen. Als je die al niet zelf had aangezet natuurlijk.

Ook Grupeer heeft nu een actie, maar alleen deze week. Als je tussen 1 oktober en 6 oktober 5000 euro of meer investeert (mag verspreid zijn over meerdere leningen) dan krijg je uiterlijk 14 oktober een cashback bonus van 1% van dat totale geinvesteerde bedrag.

Bij Grupeer heb ik afgelopen maand € 87,42 rente ontvangen. Het gemiddelde rendement is nu 14,7%.

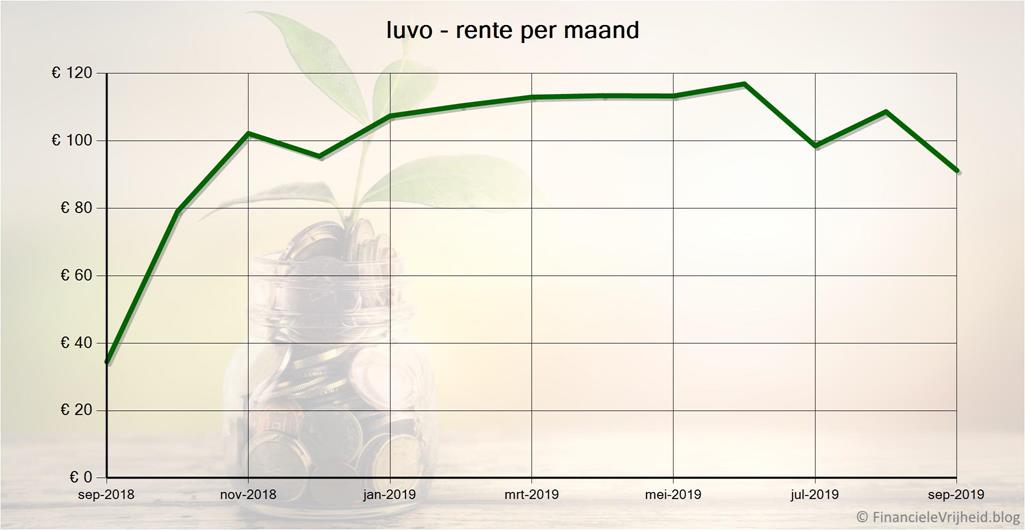

Iuvo

Iuvo

Iuvo heeft deze maand een nieuwe kredietverstrekker toegevoegd: Adwisers. Deze biedt leningen uit Roemenie aan tegen rentepercentages tot 13%. Volgens Iuvo heeft deze kredietverstrekker een zeer laag percentage van kredietverliezen (1%), en de leningen zijn daarom ingeschaald in de twee veiligste risicoklasses (A en B). En omdat ze ook nog voorzien zijn van buyback garantie is dit een mooie en veilige toevoeging. Momenteel staan er nog 4 leningen open, met een rentepercentage van 10%. Mijn auto-invest staat ingesteld op een minimumrente van 13%, dus voorlopig verwacht ik niet dat die in veel leningen van deze kredietverstrekker investeert. Maar mocht ik mijn minimum moeten verlagen vanwege een lagere beschikbaarheid van leningen dan is het toch fijn dat er meer leningen zijn in die veiligste klasses.

Bij Iuvo heb ik afgelopen maand € 91,21 rente ontvangen. Het gemiddelde rendement is nu 12,6%.

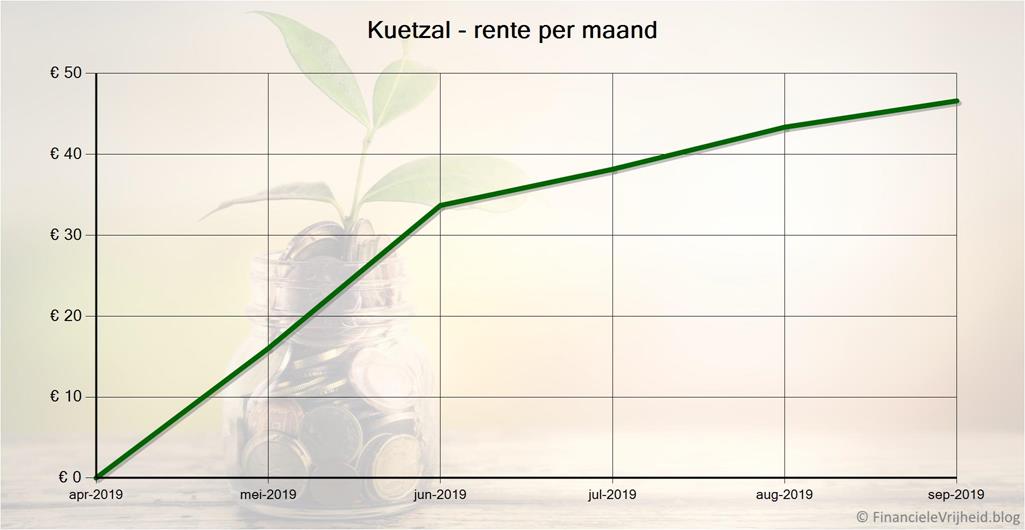

Kuetzal

Kuetzal

Bij Kuetzal blijft mijn rendement opklimmen, het staat nu al op de tweede plaats in mijn portfolio. En er is net een nieuw project aangekondigd, met een looptijd van 24 maanden en een rentepercentage van 20%. En het is ook nog eens voorzien van buyback garantie. Dat is een mooie kans, dus ik denk dat ik nog wat in Kuetzal ga storten om in dit project te kunnen investeren. Over een tijdje verwacht ik dat de rentepercentages hier omlaag gaan, nu helpt het ze om nieuwe investeerders aan te trekken en het platform te laten groeien. Daar kunnen we dus nog mooi even van profiteren.

Bij Kuetzal heb ik afgelopen maand € 46,60 rente ontvangen. Het gemiddelde rendement is nu 18,3%.

Als je je registreert via deze link, ontvang je een directe cashback bonus van 0,5% bij al je investeringen in de eerste 180 dagen. En met de promo code FINANCIELEVRIJHEID krijg je een bonus van € 15,-

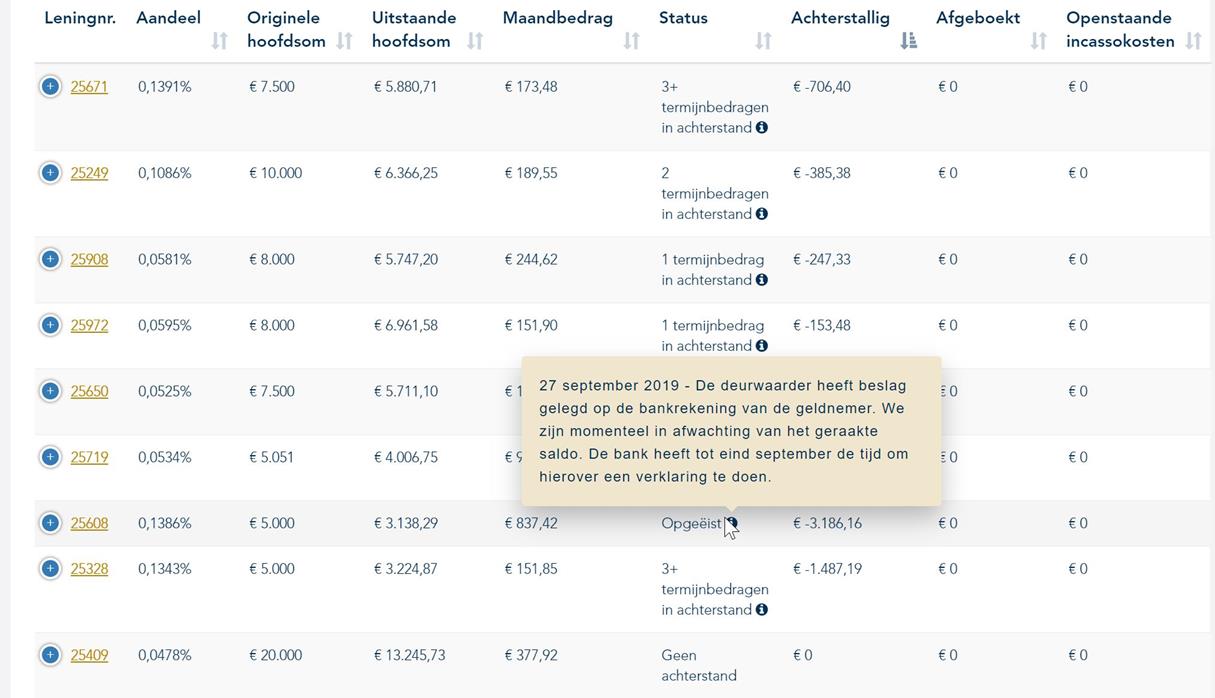

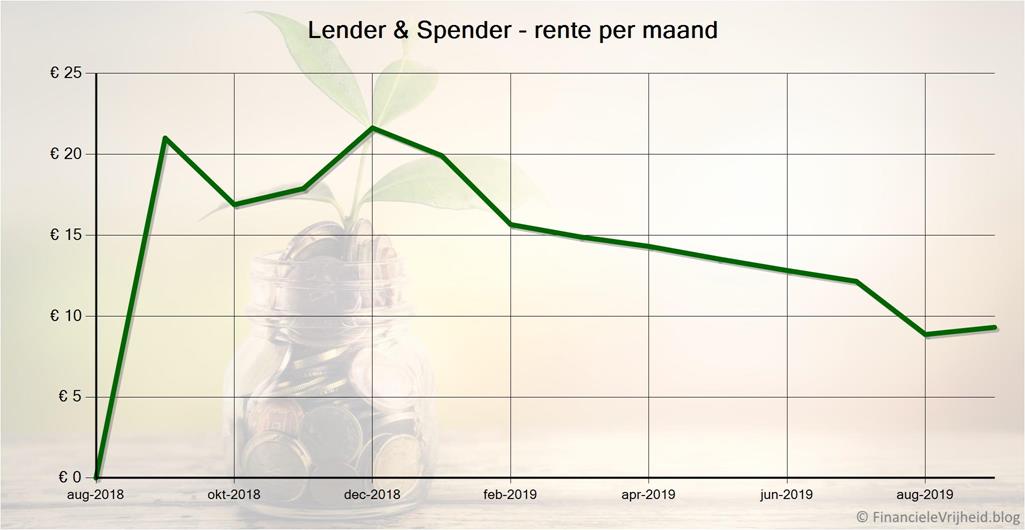

Lender & Spender

Lender & Spender

Bij Lender & Spender heb je inzicht in de vorderingen op leningen met betalingsachterstanden. Volgens de site is mijn investering verdeeld over 981 leningen, waarvan er 8 een betalingsachterstand hebben:

Dit platform biedt geen garanties, maar ze spannen zich wel in om indien nodig het geinvesteerde geld terug te halen. Geruststellend is wel dat er volgens het overzicht nog niets afgeboekt is als verlies, dus het rendement van 4% komt niet echt in gevaar.

Bij Lender & Spender heb ik afgelopen maand € 9,31 rente ontvangen. Het gemiddelde rendement is nu 4,0%.

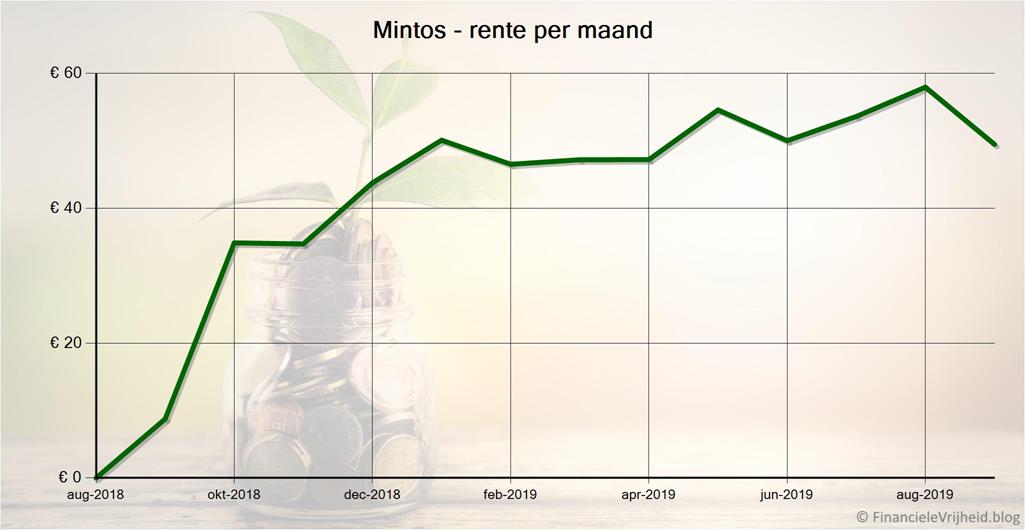

Mintos

Mintos

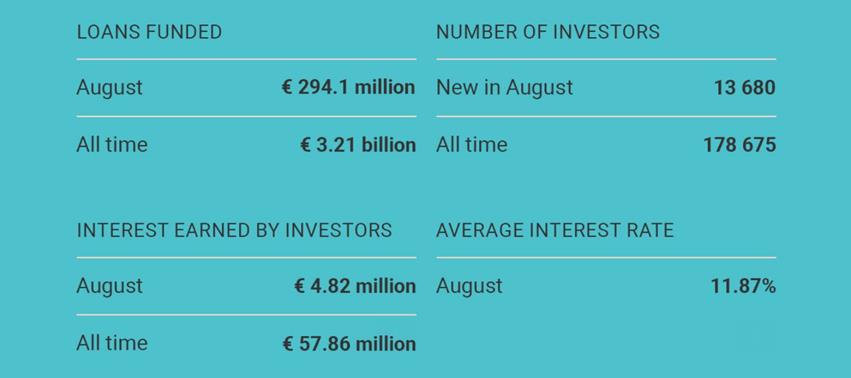

In een overzicht over augustus laat Mintos weer zien dat ze het grootste P2P platform zijn: In 1 maand is er een bedrag aan leningen gefinancierd waar andere platformen meer dan 10 jaar over doen. Er zijn ruim 50 P2P platformen in Europa maar Mintos heeft een marktaandeel van 40%. De nummer 2 (Twino) heeft een marktaandeel van 6,9%.

Ook is er deze maand weer een nieuwe kredietverstrekker bijgekomen: SOS Kredit. De aangeboden leningen komen uit de Oekraine, zijn gemiddeld 93 euro en hebben een rentepercentage tot 13% en een gemiddelde looptijd van 22 dagen. De al aanwezige kredietverstrekker Mikro Kapital biedt vanaf deze maand ook leningen uit Moldavie aan.

Na een kapitaalinjectie heeft de kredietverstrekker IuteCredit 10 miljoen aan leningen teruggekocht. Dit terugkopen gebeurt regelmatig, nu is het alleen een behoorlijke hoeveelheid in een keer. Niets om je zorgen over te maken, je krijgt gewoon je geld wat eerder terug. Wat wel jammer is, is dat dit meestal gebeurt om de duurdere leningen met rentepercentages van 13-16% terug te kopen en deze vervolgens te vervangen door leningen met een rentepercentage van 10-11%. Je zou kunnen zeggen dat het de markt gezond houdt, aan de andere kant is het wat zuur voor investeerders als ze hierdoor een wat lager rendement krijgen. Uiteindelijk is het toch een spel van vraag en aanbod op deze markten.

Wel minder is dat het nu goed merkbaar is dat er minder leningen en met een lager rentepercentage zijn. Er is bij mij nu bijna 500 euro niet automatisch geinvesteerd. Ik kan dit handmatig gaan investeren, het minimum rentepercentage van mijn auto-invest verlagen, of eens kijken naar het investeren in leningen met andere valuta. Ik heb nu alleen nog maar geinvesteerd in leningen in euro’s maar ik zie wel leningen beschikbaar in Russische Roebels en Kazachstaanse Tenge. In dat geval natuurlijk alleen als er buyback garantie is. Deze maand ga ik me daar eens in verdiepen.

Bij Mintos heb ik afgelopen maand € 49,47 rente ontvangen. Het gemiddelde rendement is nu 10,6%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

Robocash

Robocash

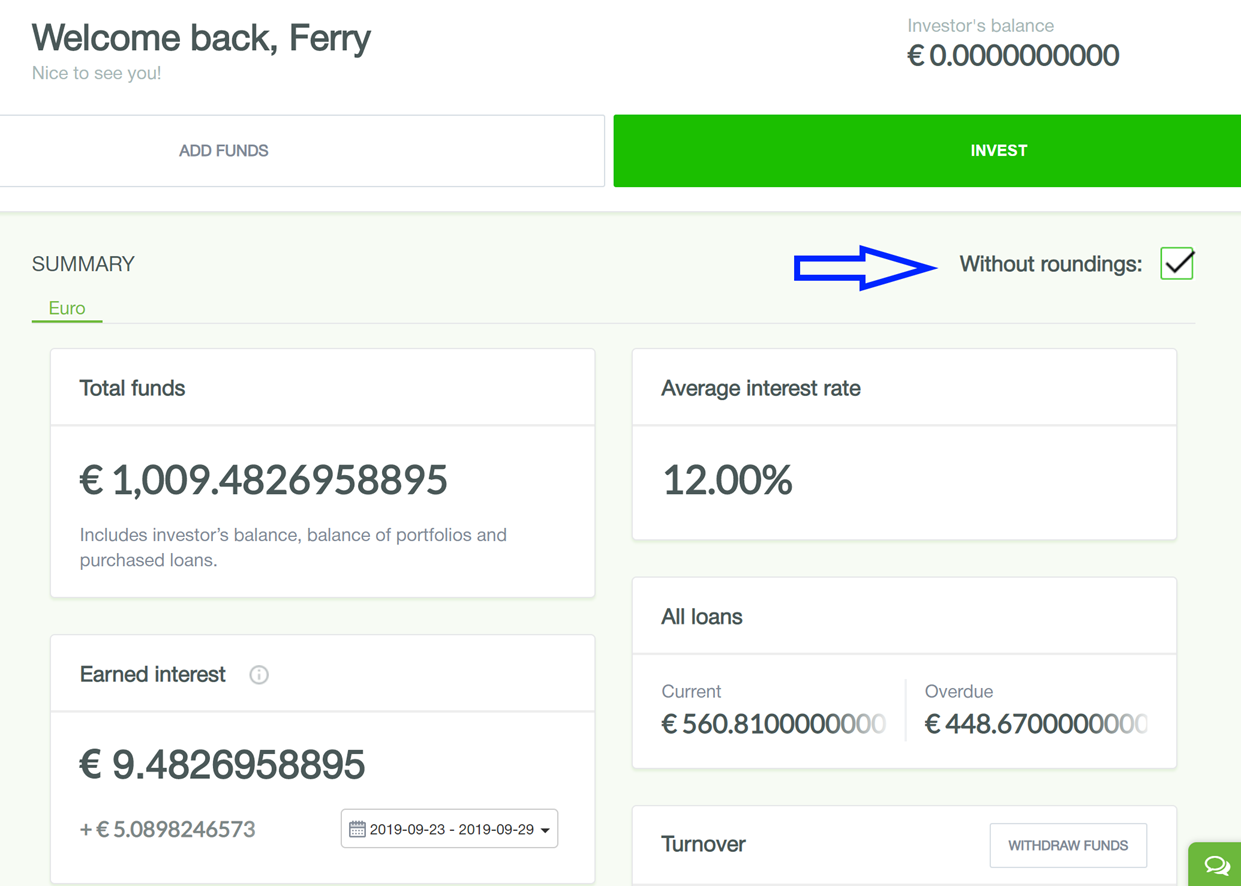

Robocash heeft een leuke optie: je kan kiezen of je afgeronde cijfers wilt zien of niet. Alle platformen rekenen met veel cijfers achter de komma, maar dat zie je eigenlijk nooit. Dit is vooral fijn als je kleine bedragen investeert, omdat er dan dus niet omlaag afgerond wordt. Bij kleine bedragen zou omlaag afronden een relatief groot rendementsverlies betekenen. Bij Robocash vind je in het overzicht een optie om de bedragen met of zonder afrondingen te zien:

Bij Robocash heb ik afgelopen maand € 7,52 rente ontvangen. Het gemiddelde rendement is nu 6,5%.

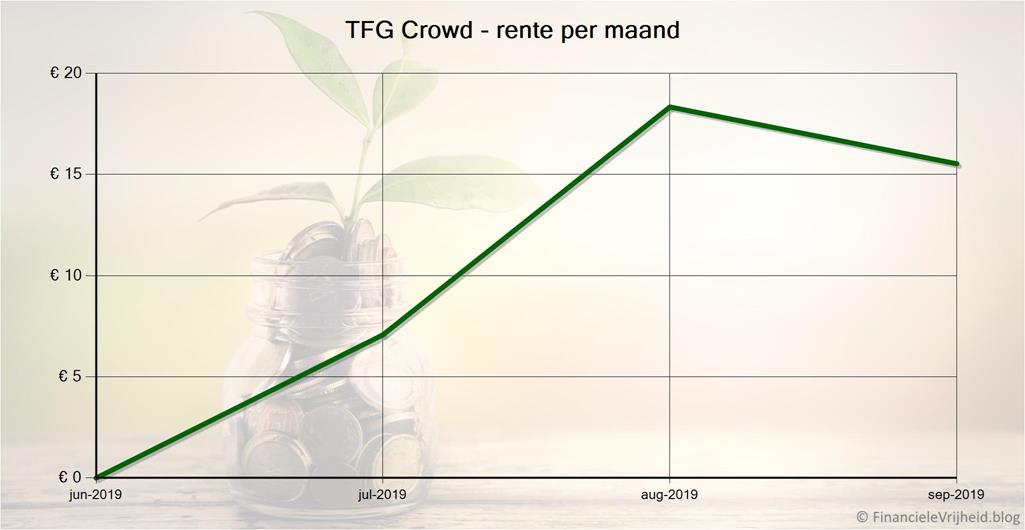

TFG Crowd

TFG Crowd

Deze maand een belangrijke wijziging bij TFG Crowd: vanaf nu krijg je al rente vanaf het moment dat je in een project investeert. Tot nu toe begon de rente pas te lopen als het project volgefinancierd was. Erg wenselijk, dit zorgt er voor dat het rendement weer net ietsje hoger is.

TFG Crowd heeft ook weer een paar nieuwe projecten, met 17% rente en buyback garantie. Bij de twee vastgoed projecten is dat vastgoed ook gelijk het onderpand voor de leningen:

Natuurlijk is dit nog een erg jong platform, en ze hebben dus nog een hoop te bewijzen. Ze sleutelen wel flink aan de weg, de verbeteringen aan het platform zijn steeds behoorlijk groot. Oke, en meer dan wenselijk.. Zo zag je eerst alleen in welke projecten je geinvesteerd had, maar verder geen details. Nu zie je netjes een overzicht, en door op ‘Profit’ te klikken krijg je zelfs netjes het betaalschema te zien:

Bij TFG Crowd heb ik afgelopen maand € 15,53 rente ontvangen. Het gemiddelde rendement is nu 12,6%.

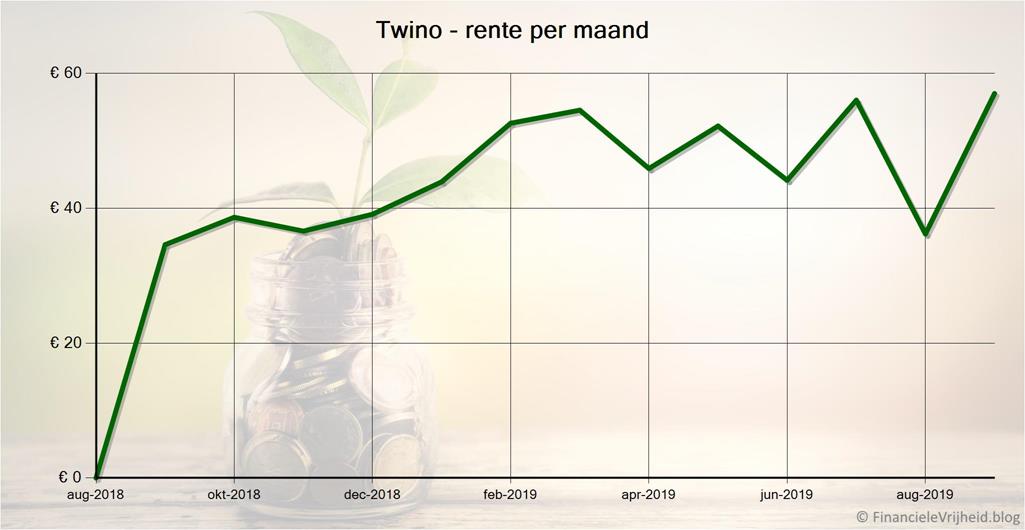

Twino

Twino

Bij Twino heb ik afgelopen maand € 57,02 rente ontvangen. Het gemiddelde rendement is nu 10,7%.

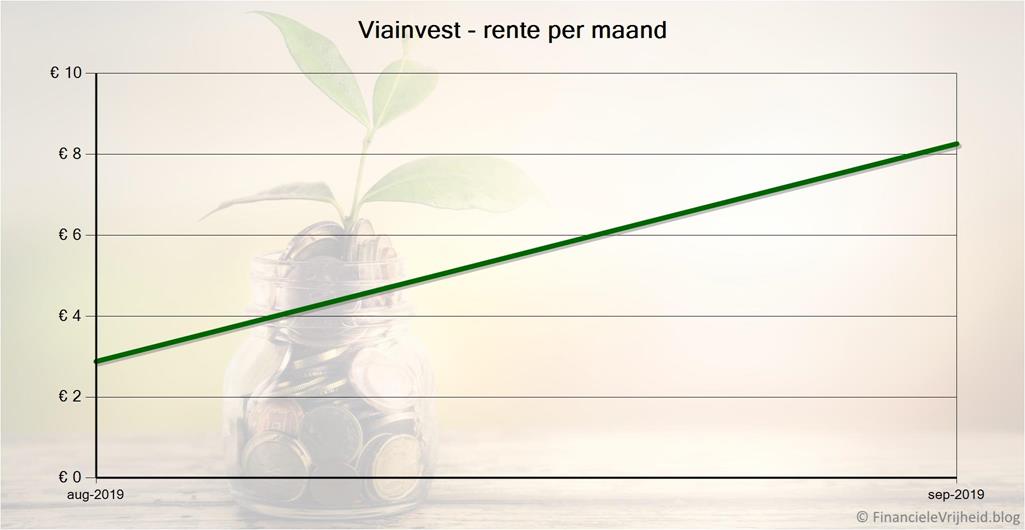

Viainvest

Viainvest

In mijn tweede maand bij Viainvest is mijn rendement gestegen van 3,9% naar 7,3%. Het duurt altijd even voordat een nieuw platform op stoom is geraakt, volgens de site ligt het verwachte rendement op 11,61%.

De kredietverstrekkers bij Viainvest zijn een onderdeel van dezelfde group van bedrijven. Viainvest heeft dus, net zoals ene paar andere platformen, alles zelf in de hand. Van het verstrekken van de kredieten tot de ontwikkeling van het platform. De Zweedse tak is heeft nu de hoogste score gekregen qua kredietwaardigheid, dus een indicatie dat het behoorlijk veilig is om in de leningen hiervan te investeren.

Bij Viainvest heb ik afgelopen maand € 8,26 rente ontvangen. Het gemiddelde rendement is nu 7,3%.

Blog verkeer

Ook deze maand mag ik me weer verbazen over de toeloop op mijn blog, het aantal lezers en het aantal abonnees. Dit inspireert me zeker om door te gaan met het bloggen van mijn ervaringen en cijfers. Laat me ook vooral weten als je vragen hebt of meer informatie over een bepaald onderwerp of platform wil hebben, dan ga ik mijn best doen om dit op mijn blog te verduidelijken.

Ten slotte…

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 20

Hallo,

Ik heb een klein vraagje : wat betekent juist die LTV?

Mvg Noël

LTV betekent “Loan To Value”. Het geeft de verhouding tussen de hoogte van de lening en de waarde van het onderpand aan. Als bijvoorbeeld een lening wordt aangevraagd van 60.000 euro en de waarde van het onderpand is 100.000 euro dan is de LTV gelijk aan 60%.

Hoe lager de LTV, hoe makkelijker een lening bij problemen terugbetaald kan worden door het verkopen van het onderpand. Het geeft dus de mate van zekerheid aan. Als de LTV boven de 75% ligt dan is de kans aanwezig dat de verkoop van het onderpand niet de gehele lening kan dekken, als de waarde er van daalt door veranderde marktomstandigheden.

Dank je wel voor je toelichting!

Ik kan (voorlopig) niet zoveel investeren, maar ik volg je op de voet…

Gr.

Hi, dank weer voor je heldere info.. ik zat me wat dingen af te vragen, er staat bij je ztukje over Mintos dat er ruim 50 platformen zijn, heb je die ook allemaal bekeken, of hoe ben je tot je selectie gekomen?

En, worden er ook kosten berekend voor alle handelingen, bv investeren in iets?

Vast dank en succes!

Toen ik begin wist ik eigenlijk niet dat er zoveel platformen zijn. Ik ben begonnen in Nederland zelf, maar werd al snel getipt over de platformen in de Baltische landen die een stuk hogere rendementen gaven. Tegen de tijd dat ik zag dat er zoveel platformen waren had ik al een groot deel geïnvesteerd. Nu probeer ik mijn portfolio toch langzaam weer uit te breiden, door bij nieuwe platformen met kleinere bedragen te starten. Hierbij kijk ik nu zeker naar alle in Europa aanwezige platformen, de verschillende landen, en probeer het meer te diversifiëren qua landen en soorten platformen. Hierbij kijk ik dan ook naar de reputatie van het platform, welke aanbevelingen ik krijg, en hoe ze op mij overkomen.

De meeste platformen rekenen geen kosten aan investeerders, de platformen worden dan betaald door de bedrijven en kredietverstrekkers die de leningen op het platform geplaatst willen hebben. Er zijn wel een paar platformen die bijvoorbeeld een kleine vergoeding vragen als je geld opneemt naar je eigen bankrekening (Bondora rekent bijvoorbeeld 1 euro). Lender & Spender rekent wel servicekosten, 1% over je gemiddelde uitstaande investeringen per jaar.

Je geeft aan dat je de landen verder wil diverseren, is het misschien handig om zulke gegevens ook in de tabel te vermelden met bijvoorbeeld een kolom waar in staat waarin je kan beleggen (loans, projects). Voor beginnende investeerders hebben dan direct een overzicht.

Goed idee, ga ik naar kijken!

Dank voor je antwoord, helemaal duidelijk weer!

Heb al je blogs gelezen en zelf wat investeringen gedaan op kleine schaal. Super wat een boel informatie. Wat ik mis zijn de nieuwe platformen waarin je geïnvesteerd heb in je platform overzicht. Daar staat nl alles bij elkaar. Ook wat je in een auto-invest wel en niet aangekruist hebt en de tips over dat platform. Ook de diverse links naar dat platform toe wat eventueel wat voor jou of mij/ons voordeel oplevert. Het zou ook handig zijn deze bij te werken met je eventuele bedenkingen die je bij een platform hebt. Tja je moet er natuurlijk wel allemaal tijd voor hebben. Dat snap ik ook. Ben al zeer dankbaar voor alle info tot nu toe.

Bedankt voor je tips! Het was vrij druk de afgelopen periode, dus ik heb minder tijd aan mijn blog kunnen besteden dan ik zou willen. Komend weekend heb ik weer wat tijd en dan werk ik het bij!

Nu in crowdestor project met 26% 24 maanden

Dag Ferry,

Ik heb ook een Bondora account (ik ben nog een beginneling). Ik vroeg me af hoe en wanneer je dit moet aangeven bij de belastingen.

Ik ga er nu vanuit dat je de winst moet aangeven in het jaar dat je de winst er af haalt, klopt dat?

Groetjes,

K

Hi, dat hangt er van af waar je woont. In Nederland betaal je vermogensbelasting en geef je elk jaar de totale waarde van je account(s) aan als bezittingen. Daar betaal je dan belasting over. In België is het volgens mij anders, en betaal je inkomstenbelasting over de rente die je ontvangt. Maar dit weet ik (als Nederlander) niet helemaal zeker.

Groeten, Ferry

Hi Ferry, denk jij dat Bondora veilig is om elke maand bv 500 euro op te plaatsen op gow and grow?

Hallo Rick, ik vind Bondora veilig genoeg om mijn eigen geld daar te storten en daar te houden. Natuurlijk moet iedereen zijn eigen afweging maken, ik probeer alleen zoveel mogelijk informatie en inzicht te geven. Natuurlijk kan je altijd vragen sturen als je die hebt.

Dag Ferry, hoeveel bedraagt de bronheffing roerende voorheffing in Estland, Litouwen, Letland, Bulgarije en Kroatië? Ik veronderstel dat deze onmiddellijk afgehouden wordt vooraleer deze op onze rekening wordt gestort?

De meeste platformen houden geen belasting in. Viainvest is een van de uitzonderingen voor zover ik weet, die houden belasting in voor leningen uit Spanje e. Tsjechië. Je bent dus zelf verantwoordelijk om dit op te geven bij je belastingaangifte.

Als ik je dus goed begrijp, betaal je geen belastingen in Estland, Litouwen en Letland, maar wel in België.(zelf aangeven)

Ziet er allemaal gelikt uit, en ook prachtige cijfers! Een vraag, als je op zoveel verschillende platformen werkt, hoe zorg je dan dat je geld ‘werkt’? Ik bedoel dan m.n. omdat niet overal een auto-invest beschikbaar is, dus je zult redelijk aktief langs de verschillende platformen moeten om na een uitbetaling het geld weer te herinvesteren.

De auto-invest zoveel mogelijk gebruiken als die aanwezig is, helpt inderdaad. Niet ieder platform heeft echter, dat is waar, maar dit zijn vooral de platformen met weinig projecten/leningen (maar wel grote). Bij deze platformen kan je vaak zien wat het betaalschema is, en/of wanneer de eerstvolgende betalingen binnenkomen. Dan is het makkelijk kijken en uit te rekenen wanneer je weer kan investeren. Dit zal niet zo vaak zijn, dus zou je een reminder in je agenda kunnen zetten.

Je kan ook bijv. wekelijks even kijken, dan kost het niet zoveel tijd en als er wat geld een paar dagen ongeïnvesteerd staat dan heeft dat geen heel groot effect.