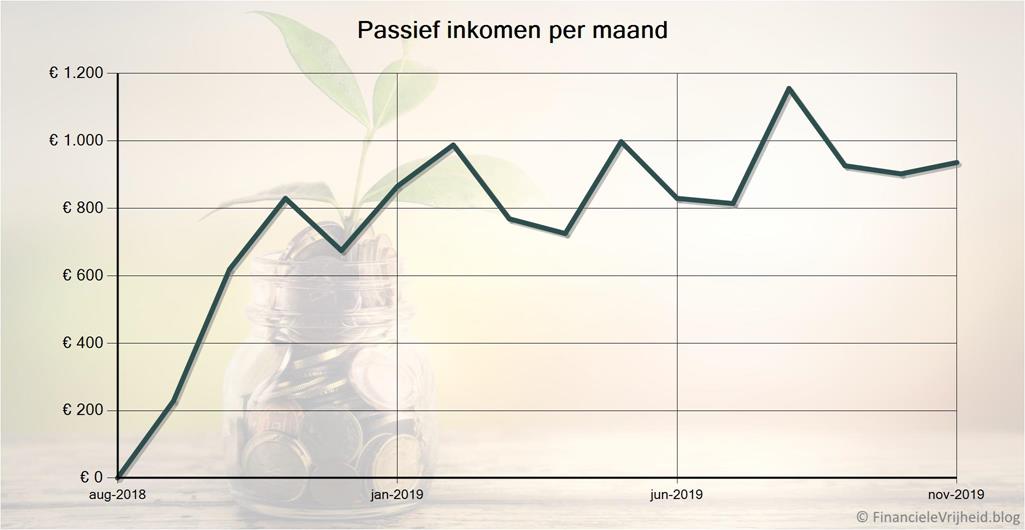

November 2019: stabiel boven de 900 euro

Dit is nu de vierde maand op rij dat mijn rente-inkomsten boven de 900 euro uitkomen, dus ik hoop dat dat vanaf nu zo blijft! En hopelijk doorbreek ik dan ergens volgend jaar definitief de barrière van 1.000 euro per maand.

Voor ik doorga met deze update, wil ik iedereen die ook begonnen is met investeren eraan herinneren om de accountwaardes bij al je platformen te noteren op 1 januari (dit is de peildatum voor de belastingaangifte). Komende maand zal ik nog een artikel posten om te verduidelijken hoe je moet omgaan met deze investeringen en de belastingaangifte.

Dat allemaal gezegd hebbende, kunnen we door naar de cijfers over afgelopen maand die ik bereikt heb met crowdlending!

Portfolio overzicht november 2019

Afgelopen maand heb ik in totaal € 935,73 aan rente ontvangen. Mijn gemiddelde rendement over alle platformen is nu 12,2%. In de tabel hieronder zie je de details per platform.

| Platform | Rente | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 29,28 | 6,8% | € 5.467 | ||

| € 5,72 | 2,4% | € 2.119 | ||

| € 102,62 | 10,9% | € 5.690 | ||

| € 54,33 | 12,7% | € 8.570 | ||

| € 176,29 | 19,0% | € 11.740 | ||

| € 15,20 | 9,3% | € 2.811 | ||

| € 109,50 | 13,8% | € 10.216 | ||

| € 0,00 | 0,0% | € 2.733 | ||

| € 37,17 | 8,6% | € 4.984 | ||

| € 90,54 | 14,6% | € 8.184 | ||

| € 75,91 | 12,1% | € 11.718 | ||

| € 61,92 | 18,3% | € 4.158 | ||

| € 9,29 | 4,0% | € 2.746 | ||

| € 62,12 | 10,8% | € 5.686 | ||

| € 1,55 | -10,3% | € 992 | ||

| € 7,85 | 9,0% | € 1.028 | ||

| € 32,85 | 16,3% | € 2.015 | ||

| € 53,34 | 10,9% | € 5.695 | ||

| € 10,25 | 10,0% | € 1.042 | ||

| Totaal | € 935,73 | 12,2% | € 97.593 |

De XIRR kolom bevat de rente op jaarbasis sinds de eerste storting op het platform. Je kan op de kolomkoppen klikken om te sorteren, nog een keer om omgekeerd te sorteren. Ik heb ook een overzichtpagina per platform, klik hiervoor op het vergrootglas in de laatste kolom.

Rente inkomsten per maand

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 7 november | The Frame, Marina di Massa, Toscana (II) (11,42%) | |

| 15 november | € 200 geïnvesteerd in Instituudi tee 132 (II), 76401 Saue vald, Laagri (11,2%) | |

| 15 november | Auto-invest aangepast van 13% naar 12% | |

| 16 november | € 220 geïnvesteerd in Indoor Playground for Kids (18,3%) | |

| 16 november | € 504 geïnvesteerd in Green Dev – Pyrolysis and Distillation systems (19%) | |

| 21 november | € 77 geïnvesteerd in Hennessy Coaches (8,95%) | |

| 22 november | € 2.085 geïnvesteerd in DryGro (GBP 1755 voor 250 aandelen) | |

| 24 november | Nog een auto-invest toegevoegd (10+%) | |

| 24 november | Bijgestort: € 100 | |

| 24 november | 192 euro handmatig geinvesteerd | |

| 25 november | Auto-invest instellingen aangepast (IJsland en 7 dagen buyback toegevoegd) | |

| 25 november | € 111 geïnvesteerd in Zeļļu Street - 3rd stage(12%) | |

| 25 november | € 50 geïnvesteerd in Mortgage backed financing company (18%) | |

| 27 november | € 50 geïnvesteerd in Ciekurkalns (12%) | |

| 27 november | € 50 geïnvesteerd in Used vehicles dealer (13%) | |

| 28 november | € 50 geïnvesteerd in Padraic Fitzgerald - Farmer (9%) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Updates per platform

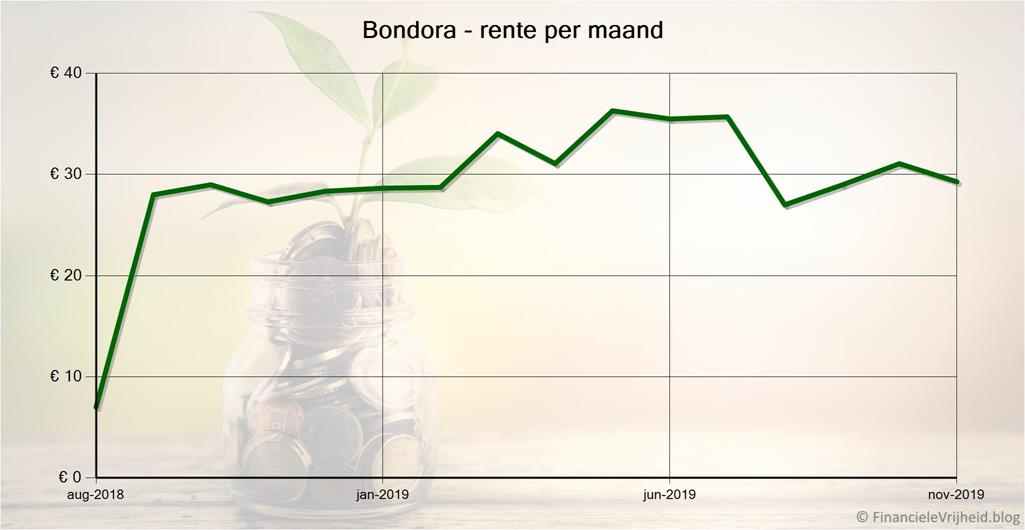

Bondora

Bondora

Bondora heeft een beta-versie van hun Go&Grow app gelanceerd. De toegang is beperkt, iedereen die zich nu aanmeldt krijgt bericht dat die op de wachtlijst is gezet.

Voorlopig is de functionaliteit beperkt, en is er alleen een overzichtsscherm. Volgend jaar is volgens Bondora alle functionaliteit van de huidige website beschikbaar in de app.

Bondora Go&Grow is de enige crowdlending optie waarbij je altijd per direct al je geld weer kan opnemen en laten terugstorten naar je eigen bankrekening. Dat maakt het vergelijkbaar met een spaarrekening, alleen dan eentje die 6,75% rente geeft…

Bij Bondora heb ik afgelopen maand € 29,28 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Tip om te beginnen: als je via deze link registreert krijg je ook nog eens 5 euro bonus.

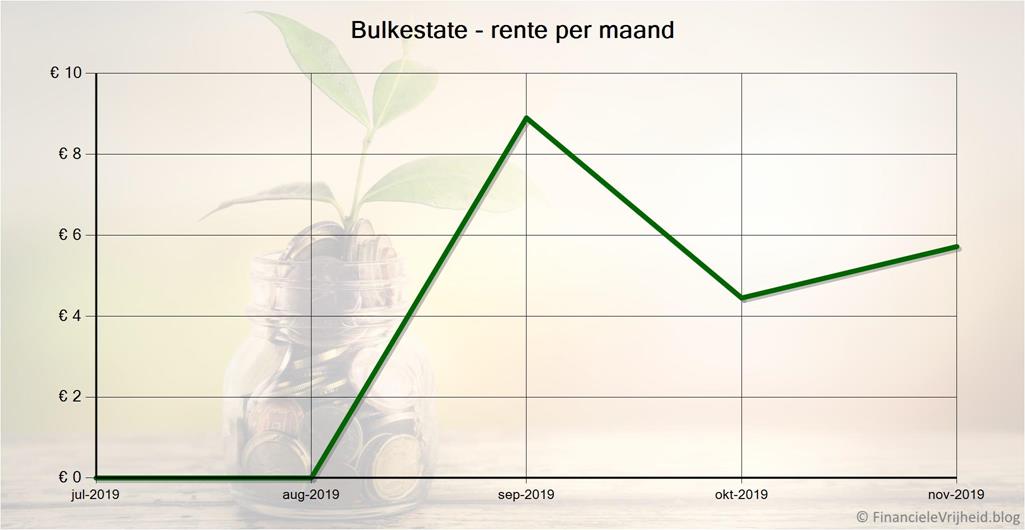

Bulkestate

Bulkestate

Bij Bulkestate zijn er deze maand drie projecten bij gekomen, waaronder een die de rente maandelijks uitbetaalt. Alledrie de projecten geven 12% rente, niet de allerhoogste maar via hypotheken wel voorzien van het vastgoed als onderpand. Dat maakt het toch aantrekkelijker om hier te investeren. Sommige projecten bieden zelfs 1-2% extra rente bovenop de standaard rente, maar hiervoor moet je dan wel meer dan 10.000 of 25.000 euro investeren…

Toen ik bericht kreeg dat er weer een nieuw project aankwam heb ik de dag ervoor 100 euro gestort. Dit stond de volgende dag in mijn account, en heb ik gelijk geïnvesteerd. Het project loopt 8 maanden, en de rente wordt pas aan het einde van de periode betaald. Daarom probeer ik nu kleine bedragen in veel projecten te investeren, in plaats van andersom. Op die manier heb ik over een jaartje wel (bijna) maandelijkse inkomsten, en bovendien kan ik daardoor de projecten blijven volgen. Nadat een project gefinancierd is kan je alleen informatie zien, en updates krijgen, als je zelf in dat project hebt geïnvesteerd.

Bij Bulkestate heb ik afgelopen maand € 5,72 rente ontvangen. Het gemiddelde rendement is nu 2,4%.

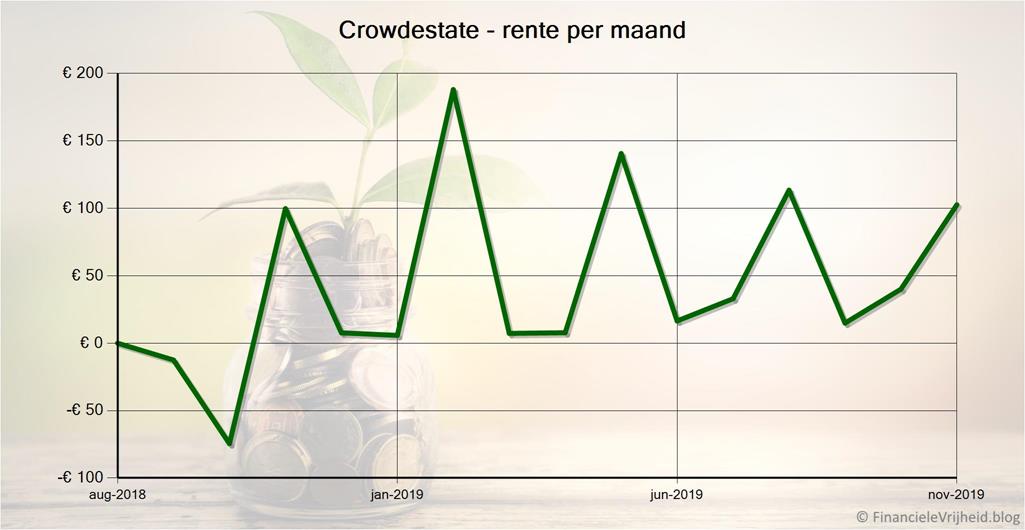

Crowdestate

Crowdestate

Crowdestate heeft de activiteiten uitgebreid naar Roemenië, en de eerste Roemeense lening is deze maand op de website gepubliceerd. Met 14,7% rente en voorzien van een eersterangshypotheek als onderpand belooft dit veel goeds.

Bij Crowdestate heb ik afgelopen maand € 102,62 rente ontvangen. Het gemiddelde rendement is nu 10,9%. Niet alle leningen betalen de rente per maand, het effect van kwartaalbetalingen is goed zichtbaar in de grafiek:

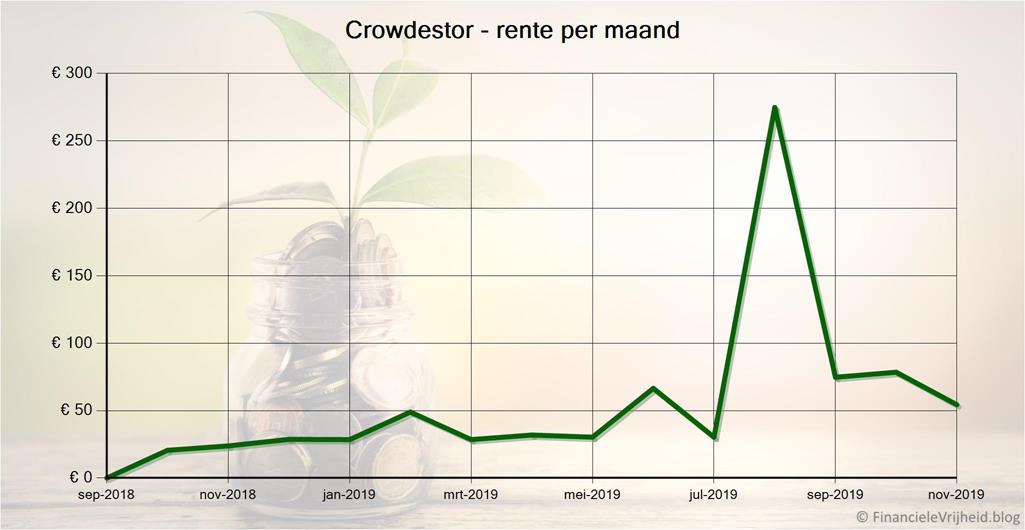

Crowdestor

Crowdestor

Crowdestor heeft de website vernieuwd, en die werkt nu wel een stukje prettiger. Informatie zoals betaalschema’s en eerstvolgende betalingen is nu toegankelijk, en er zijn ook wat statistieken toegevoegd:

Er is ook alvast ruimte gereserveerd voor de auto-invest functie, dus die kunnen we hopelijk snel verwachten.

Er zijn momenteel 4 projecten beschikbaar om in te investeren, met rentepercentages varierend van 12% tot 15%. En binnenkort komen daar 2 projecten bij, waarvan 1 zelfs een rentepercentage van 18% heeft. Een paar maanden geleden was het steeds wachten op het volgende project, wat handmatig investeren prima te doen maakte. Met zoveel nieuwe projecten is een auto-invest nog wenselijker, dan hebben we er geen omkijken meer naar.

Een van de projecten wordt eerder afgelost, maar dat bericht van Crowdestor had ik al verwacht. Zoals je hieronder bij de update over Envestio kan lezen stapt een bedrijf over van Crowdestor naar Envestio:

Bij Crowdestor heb ik afgelopen maand € 54,33 rente ontvangen. Het gemiddelde rendement is nu 12,7%.

Envestio

Envestio

Bij Envestio zijn er deze maand drie projecten bijgekomen, die samen 1 groot project vormen (“Financing of refurbishment of hostel– Mezaparks, tier 3”). Wat interessant is, is dat deze leningen gebruikt worden om zowel de verdere modernisering van het hostel te betalen, als om ‘verplichtingen’ bij Crowdestor af te lossen. Natuurlijk is het slim als bedrijven ‘shoppen’ bij verschillende platformen, als consumenten proberen we natuurlijk ook altijd de laagste prijzen te krijgen (en hiervoor bijvoorbeeld leningen of hypotheken over te sluiten).

Nog interessanter is dat ronde 2 van het project bij Crowdestor (“Hostel Renovation (Round 2)”) pas afgelopen juli en augustus geplaatst is. Uit verschillende gegevens zoals de bedrijfsgegevens en plattegronden is af te leiden dat het daadwerkelijk om hetzelfde hostel gaat. En de lening bij Crowdestor had een rentepercentage van 15% terwijl de nieuwe lening bij Envestio maar liefst 19% rente oplevert! Het bedrijf is dus niet overgestapt naar Envestio voor de voordeligere rente, dus dit is iets om goed in de gaten te houden. Envestio accepteert natuurlijk niet zomaar leningen zonder risicoanalyses te doen, en de projectpagina geeft aan dat er een voorlopige overeenkomst is met een bank voor de lange termijn financiering zodra de eerste inkomsten binnen komen, wat eind volgend jaar verwacht wordt. Toch kunnen er denk ik wel vraagtekens bij gezet worden. Mijn auto-invest heeft er 116 euro in geïnvesteerd, dus kan ik het project volgen en krijg ik updates mochten er problemen ontstaan.

Bij Envestio heb ik afgelopen maand € 176,29 rente ontvangen. Het gemiddelde rendement is nu 19,0%.

Als je je registreert via deze link, ontvang je 5 euro bonus bij je eerste storting (minimaal 100 euro), plus een bonus van 0,5% over al je investeringen in de eerste 270 dagen.

EstateGuru

EstateGuru

EstateGuru is een platform met vastgoedprojecten. Er is geen buyback garantie maar alle vastgoedprojecten zijn beschermd doordat via hypotheken de betreffende panden en gronden als onderpand dienen. Sinds 2014 heeft dit platform 1064 leningen gefinancierd met een totale waarde van 156 miljoen euro. 450 projecten zijn succesvol afgerond en terugbetaald aan de investeerders (€ 70M).

Momenteel zijn er 22 projecten (met 41 leningen) die in gebreke blijven, met een totale waarde van 5,6 miljoen euro. De meeste projecten die niet kunnen terugbetalen zitten in Estland, en een paar in Letland. Er zijn geen projecten met betalingsproblemen in Litouwen, Finland, Spanje of Portugal.

Het mooie aan EstateGuru is dat er ondanks die projecten nog helemaal geen geld van investeerders verloren is gegaan. Door bijvoorbeeld het verkopen van het onderpand heeft EstateGuru steeds al het geld van de investeerders kunnen terughalen. Op deze manier zijn al 11 leningen afgerond, en hierbij was het uiteindelijke gemiddelde rendement van investeerders op die leningen zelfs 11,6%. Dus zelfs bij leningen die niet meer terugbetaald kunnen worden halen de investeerders toch nog een mooi rendement, al duurt het recovery proces soms wel lang.

Bij EstateGuru heb ik afgelopen maand € 15,20 rente ontvangen. Het gemiddelde rendement is nu 9,3%.

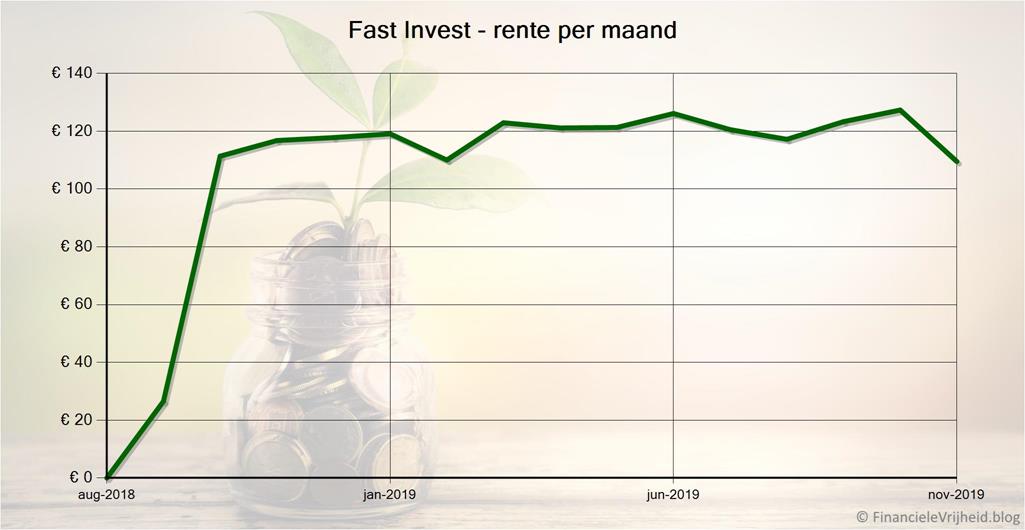

Fast Invest

Fast Invest

Bij Fast Invest zijn er nu leningen uit IJsland toegevoegd, via de Deense kredietverstrekker eCommerce 2020. Deze zijn voorzien van een 7 dagen buyback garantie (automatisch je geïnvesteerde geld terug als de lener 7 dagen te laat is met betalen).

Als je in deze leningen wilt investeren moet je wel je auto-invest aanpassen en IJsland toevoegen aan de auto-invest opties, net als de 7 dagen optie bij de buyback. Uitbreidingen worden niet automatisch aangezet bij de auto-invests, dus het is handig om af en toe te controleren of de parameters nog goed staan. Dit geldt natuurlijk voor alle platformen war je gebruik maakt van de auto-invest.

Er zijn ook leningen uit Rusland bijgekomen van de kredietverstrekker Kviku, met een rente tot 12% en buyback garantie na 15 dagen.

Al met al is dit erg goed nieuws: Fast Invest is begonnen met het bekend maken van de aangesloten kredietverstrekkers. Volgens Fast Invest was dit eerder niet mogelijk vanwege de contracten met de kredietverstrekkers, maar veel mensen hadden toch bezwaren bij dit gebrek aan transparantie. Nu de kredietverstrekkers openbaar gemaakt worden stijgt mijn vertrouwen in dit platform, de mooie resultaten helpen daar natuurlijk ook bij.

Bij Fast Invest heb ik afgelopen maand € 109,50 rente ontvangen. Het gemiddelde rendement is nu 13,8%.

Flender

Flender

Komende maand verwacht ik de eerste rentebetalingen bij Flender. De auto-invest (AutoFlend) werkt prima, het laatste beetje is een paar dagen geleden automatisch geïnvesteerd in een lening met 8,95% rente. Dit brengt het gemiddelde op 8,45%, al duurt het altijd even bij een nieuw platform voordat dat bereikt wordt.

Het gemiddelde rendement op het platform is 10,4% en het aantal leningen met problemen is erg laag (slechts 0,7%). Daarom heb ik de auto-invest iets aangepast, zodat er voor leningen met een looptijd tot een jaar een wat hoger risico, en bijbehorend hoger rentepercentage, gekozen wordt.

Flender heeft wel een erg lucratieve bonusregeling voor nieuwe investeerders: als je je registreert via deze link dan krijg je een bonus van 5% over al je investeringen in de eerste 30 dagen na je registratie!

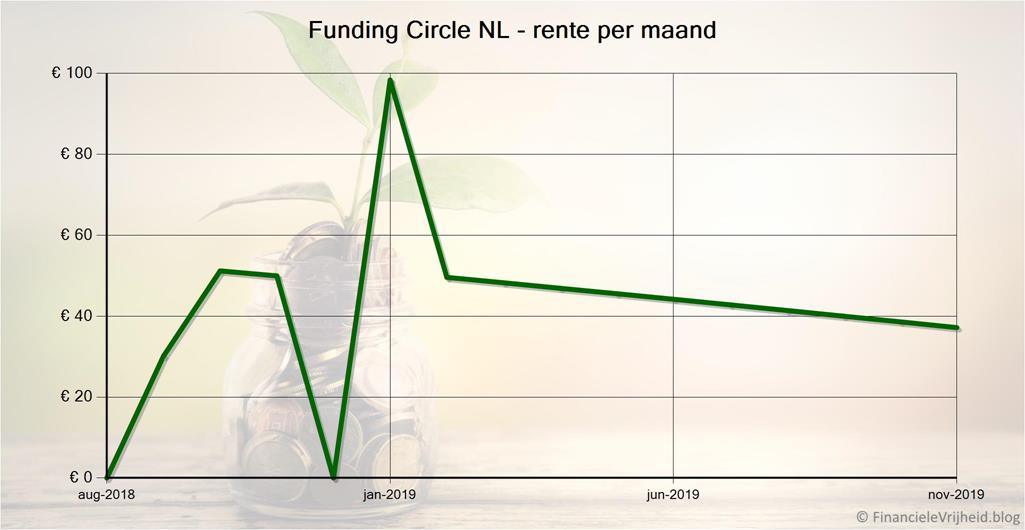

Funding Circle NL

Funding Circle NL

Funding Circle NL is naar eigen zeggen het grootste online leenplatform in Nederland met meer dan 200 miljoen euro aan verstrekte leningen sinds 2015, verdeeld over meer dan 4.800 leningen. Het platform geeft aan dat ongeveer 4% van de leningen niet volledig terugbetaald kan worden, zelf heb ik in 7 leningen geïnvesteerd en gelukkig betalen deze allemaal keurig op tijd. Het scheelt natuurlijk ook dat ik niet in leningen investeer uit de hoogste risicoklasses.

Bij Funding Circle NL heb ik afgelopen maand € 37,17 rente ontvangen. Het gemiddelde rendement is nu 8,6%.

Grupeer

Grupeer

Grupeer is een van de weinige platformen met zowel consumentenleningen als vastgoedprojecten. Deze maand liep er een vastgoedproject af, en het geinvesteerde geld werd weer keurig in mijn account gestort.

Het nieuwe vastgoedproject ziet er ook interessant uit, met een looptijd van 6 maanden tegen 13% rente:

Grupeer heeft ratings gepubliceerd van de kredietverstrekkers op het platform. De ratings lopen van A (laag risico) tot F (hoog risico), maar alle leningen zijn voorzien van buyback garantie (na 60 dagen, inclusief opgebouwde rente):

De afgelopen tijd zijn er meerdere kredietverstrekkers toegevoegd en weggegaan bij Grupeer. Monify stopt met het aanbieden van leningen. Lion Lender en EpicCash zijn toegevoegd, beiden nieuwe kleine kredietverstrekkers uit Rusland. Er wordt aangegeven dat ongeveer 18% van de leningen niet wordt terugbetaald door de leners, maar dat ze verwachten dat dit naar 14% daalt. Gelukkig hebben alle leningen bij Grupeer buyback garantie.

In de aankondiging was ook te lezen waarom leningen in die regio vaak voorzien zijn van hogere rentepercentages: in Rusland is de maximale rente die gerekend mag worden 365% per jaar, of 1% per dag voor kortetermijnleningen. En nee dat is geen typefout, een van de opgegeven uitdagingen van de kredietverstrekker is het feit dat de Russische centrale bank het maximale rentepercentage heeft verlaagd van 2% per dag naar 1% per dag..

Bij Grupeer heb ik afgelopen maand € 90,54 rente ontvangen. Het gemiddelde rendement is nu 14,6%.

Grupeer heeft momenteel een cashback bonus: investeer 1000 euro of meer in leningen van Finsputnik Platforma, PlanetaCash, Lion Lender of EpicCash en krijg op 20 december een cashback bonus van 1%.

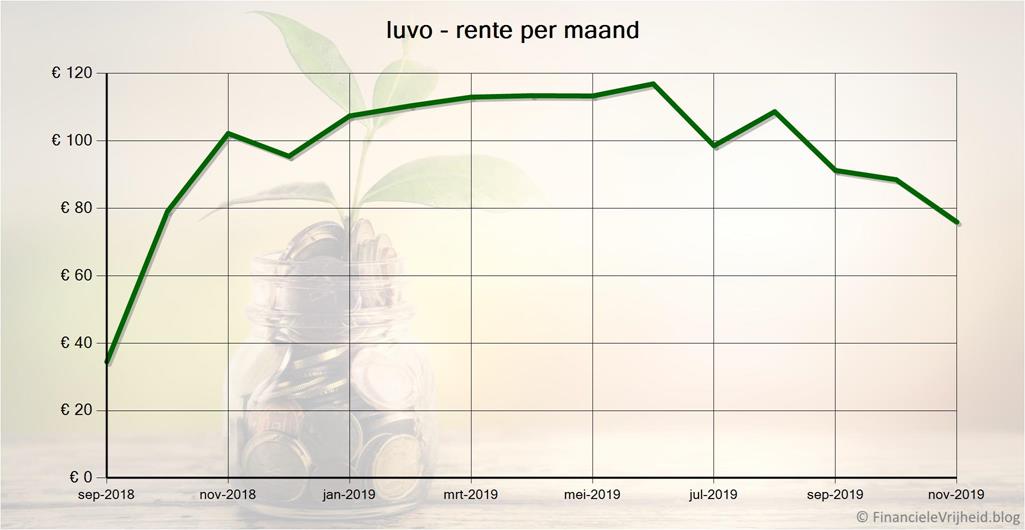

Iuvo

Iuvo

Na mijn vakantie zag ik dat ruim 800 euro niet geïnvesteerd was via de auto-invest bij Iuvo. Mijn auto-invest stond ingesteld op minimaal 13% rente, en er waren geen leningen meer die daar aan voldeden (zelfs niet in de uitgesloten hoogste risico classes). Een blik op de primaire markt gaf aan dat de beschikbare leningen momenteel hooguit 10,8% rente geven, dus ik heb nu een auto-invest portfolio toegevoegd die investeert in leningen met minimaal 10%.

Het is wel duidelijk dat mijn rendement bij Iuvo flink aan het zakken is door die leningen met lage rentes. Het kan zijn dat er in de toekomst weer leningen beschikbaar komen met hogere rentepercentages, vaak zie je ook wat ‘seizoensinvloeden’. Als dat het geval is kan ik mijn auto-invest ook weer opschroeven. Een andere optie is om ook in andere valuta te gaan investeren, net zoals ik bij Mintos heb gedaan.

Bij Iuvo heb ik afgelopen maand € 75,91 rente ontvangen. Het gemiddelde rendement is nu 12,1%.

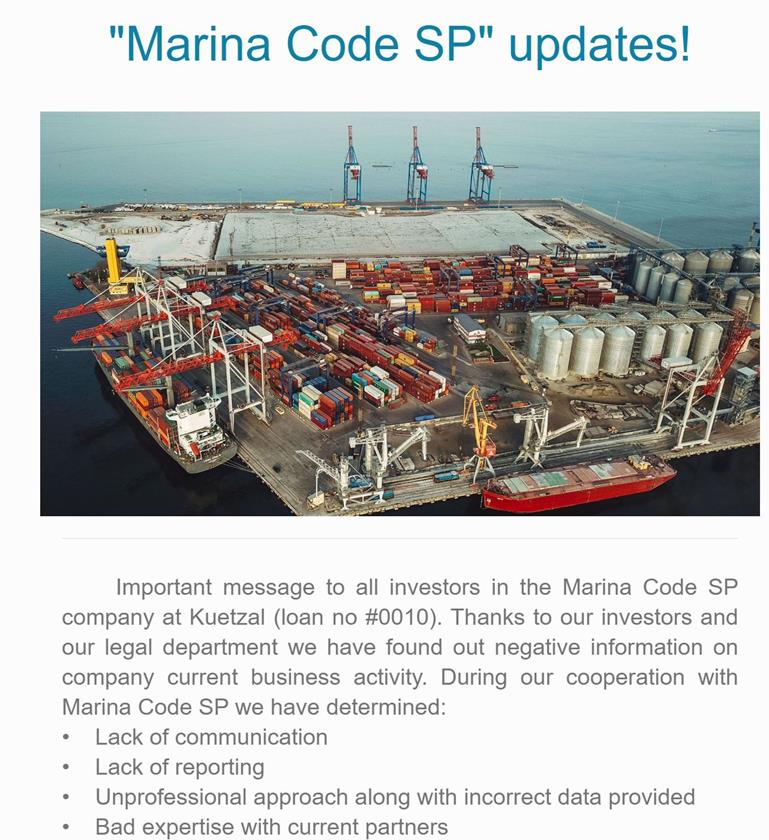

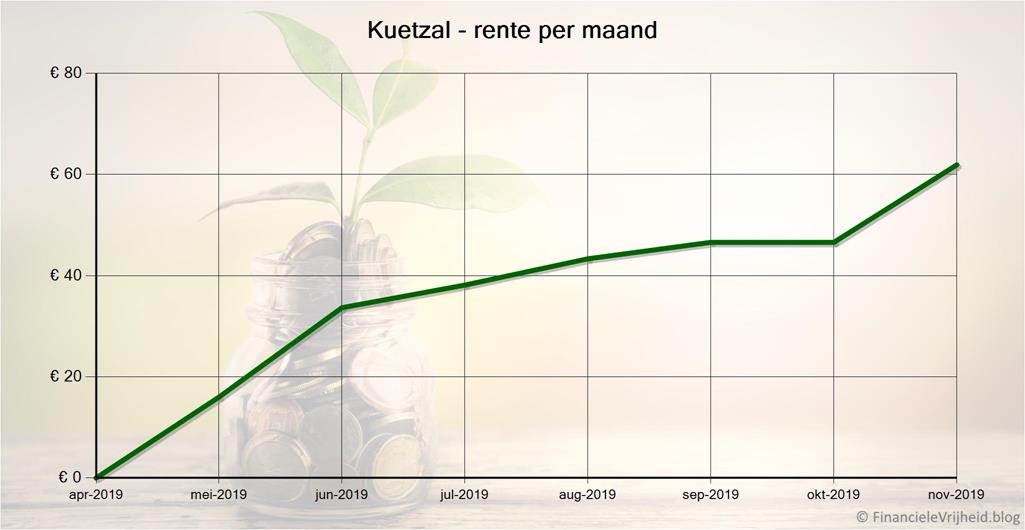

Kuetzal

Kuetzal

Begin deze maand stuurde Kuetzal een email naar de investeerders die in ‘Marina Code SP’ geïnvesteerd hebben. Volgens Kuetzal was het bedrijf te weinig transparant en had het foutieve informatie verstrekt. Dit was tijdens het vooronderzoek niet opgemerkt, maar wel achteraf door een aantal investeerders. Na overleg heeft Kuetzal de lening beëindigd en krijgen alle investeerders per direct hun investering terug. Alle rentebetalingen waren tot dat moment allemaal wel keurig voldaan. Zelf had ik in april hier 250 euro in geïnvesteerd, en dit bedrag is dezelfde dag nog in mijn account teruggestort.

Kuetzal beloofde ook de juridische afdeling te versterken, om te voorkomen dat dit vaker zou kunnen gebeuren. Dat is wel nodig, betere achtergrondchecks kunnen voorkomen dat zo’n project in de problemen komt en investeerders hun geld kwijt raken (dit was een van de weinige projecten zonder buyback garantie).

Bij Kuetzal heb ik afgelopen maand € 61,92 rente ontvangen. Het gemiddelde rendement is nu 18,3%.

Als je je registreert via deze link, ontvang je een directe cashback bonus van 0,5% bij al je investeringen in de eerste 180 dagen.

Lender & Spender

Lender & Spender

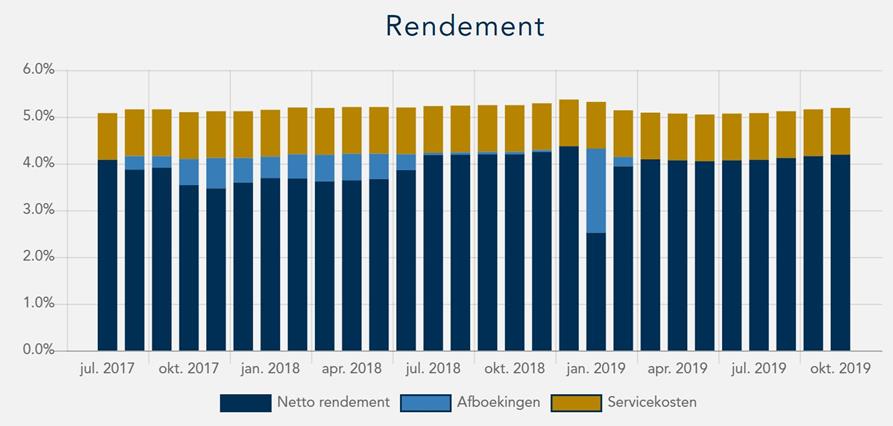

De algemene statistieken op de site van Lender & Spender laten zien dat het rendement voor investeerders op dit Nederlandse platform erg stabiel rond de 4% zit. Het bruto rendement ligt eigenlijk rond de 5 procent, maar in de grafiek is goed te zien dat 1% naar Lender & Spender gaat als service kosten:

Het rendement is erg laag vergeleken met de andere platformen, maar het is volledig automatisch en helemaal Nederlands. En het verslaat elke spaarrekening natuurlijk. Mijn geld is momenteel verspreid over meer dan 1.100 leningen, dus dat zorgt ook voor veiligheid.

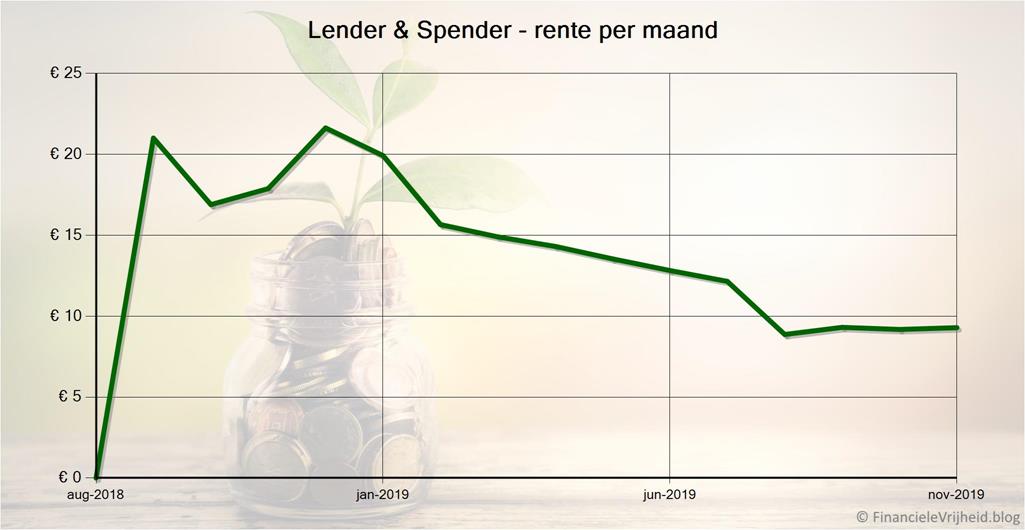

Bij Lender & Spender heb ik afgelopen maand € 9,29 rente ontvangen. Het gemiddelde rendement is nu 4,0%.

Mintos

Mintos

Bij Mintos heb ik mijn auto-invest aangepast, en het rentepercentage verlaagd naar 11%. Er bleef steeds meer ongeïnvesteerd, en dan verlaag ik liever het rentepercentage in plaats van te investeren in leningen met een hoger risico.

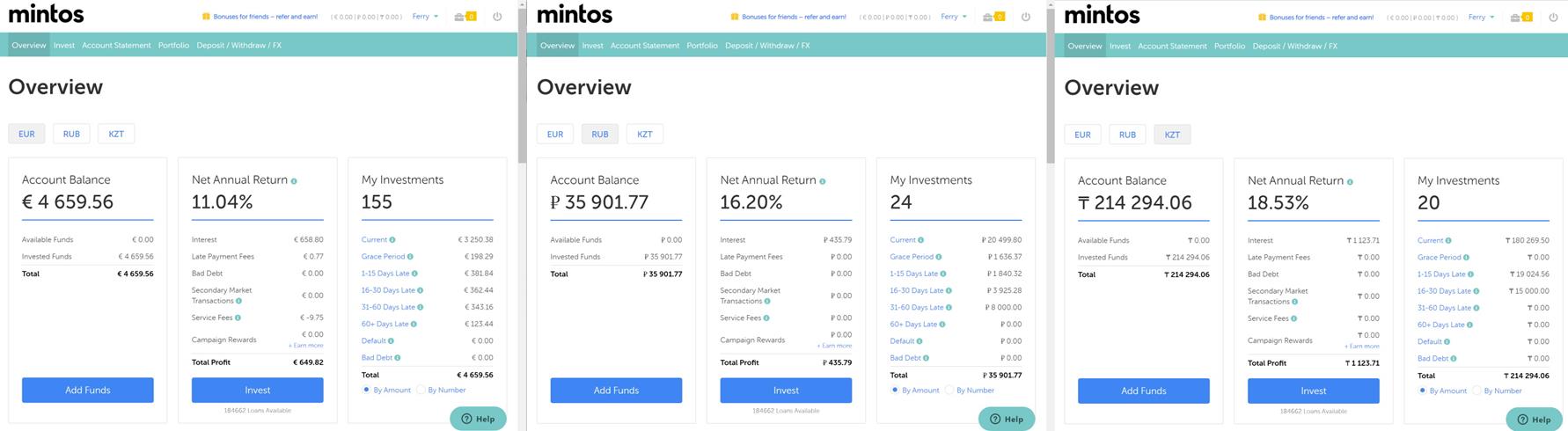

Ook heb ik in oktober 500 euro omgezet in Russische roebels (RUB), en 500 euro in Kazachstan tenge (KZT). In deze valuta zijn er meer leningen met hogere rentepercentages beschikbaar, en deze zijn ook voorzien van buyback garantie. Ik heb mijn overzichten per valuta naast elkaar gezet, dan zie je goed de verschillende rendementen:

Elke valuta is een aparte rekening binnen Mintos, met eigen overzichten en ook eigen auto-invests. Vrij geld kan je omzetten van de ene valuta naar de andere, maar omdat hier kosten aan verbonden zijn wil je dat zo min mogelijk doen.

Omdat elk account de overzichten en waardes toont in de eigen valuta, is dat lastig om te verwerken in mijn totaaloverzicht. Daarom gebruik ik dagkoersen om alles terug te rekenen naar euro’s wanneer ik mijn overzichten maak. Dit heeft als voordeel dat o.a. de waarde en waardegroei netjes bij elkaar opgeteld kunnen worden, en goed te zien is hoeveel ik nu in total bij Mintos uit heb staan.

Een nadeel is dat koerswisselingen een heel vertekenend beeld kunnen geven. Daarom toon ik op mijn Mintos overzichtspagina de waardes en rendementen afzonderlijk (voor ‘Mintos EUR’, ‘Mintos KZT’ en ‘Mintos RUB’). Hier zal ik binnenkort ook de historische rendementen en opbrengsten in de originele valuta laten zien.

Bij Mintos heb ik afgelopen maand € 62,12 rente ontvangen. Het gemiddelde rendement is nu 10,8%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

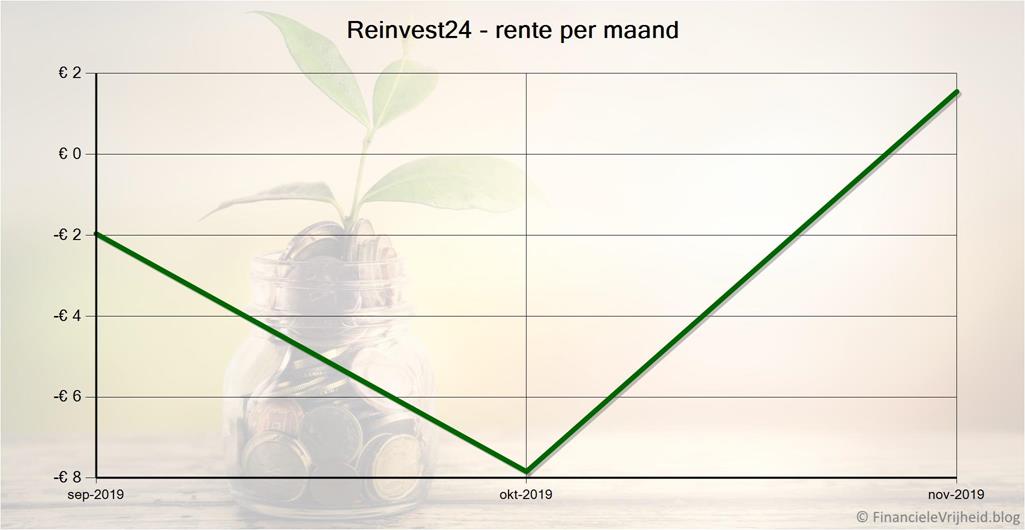

Reinvest24

Reinvest24

Deze maand heb ik bij Reinvest24 mijn eerste rentebetaling gekregen. Mijn rendement is nog steeds negatief, maar dit “hoort” bij dit platform. Als je investeert krijg je aandelen in woningen of commerciele panden, en wordt je dus deels eigenaar. De investeringen zijn beschermd via een hypotheek. Vanaf dat moment krijg je jouw deel van de huuropbrengsten totdat het verkocht wordt. In de tussentijd kan je je aandelen ook weer verkopen. de meeste panden worden goedkoop, onder de marktprijs, gekocht en de waarde stijgt ook nog in de loop der tijd. Als het verkocht wordt profiteer je ook van deze waardegroei, omdat jouw aandeel een stuk meer waard is geworden.

Waarom dan een negatief rendement? Er zijn kosten verbonden aan het investeren: 2% van je investering (bijdrage in kosten aankoop etc.) en daarnaast wordt tot 10% van de huuropbrengsten ingehouden voor het onderhoud en beheer van het pand. De 2% transactiekosten worden duidelijk getoond bij het maken van een investering:

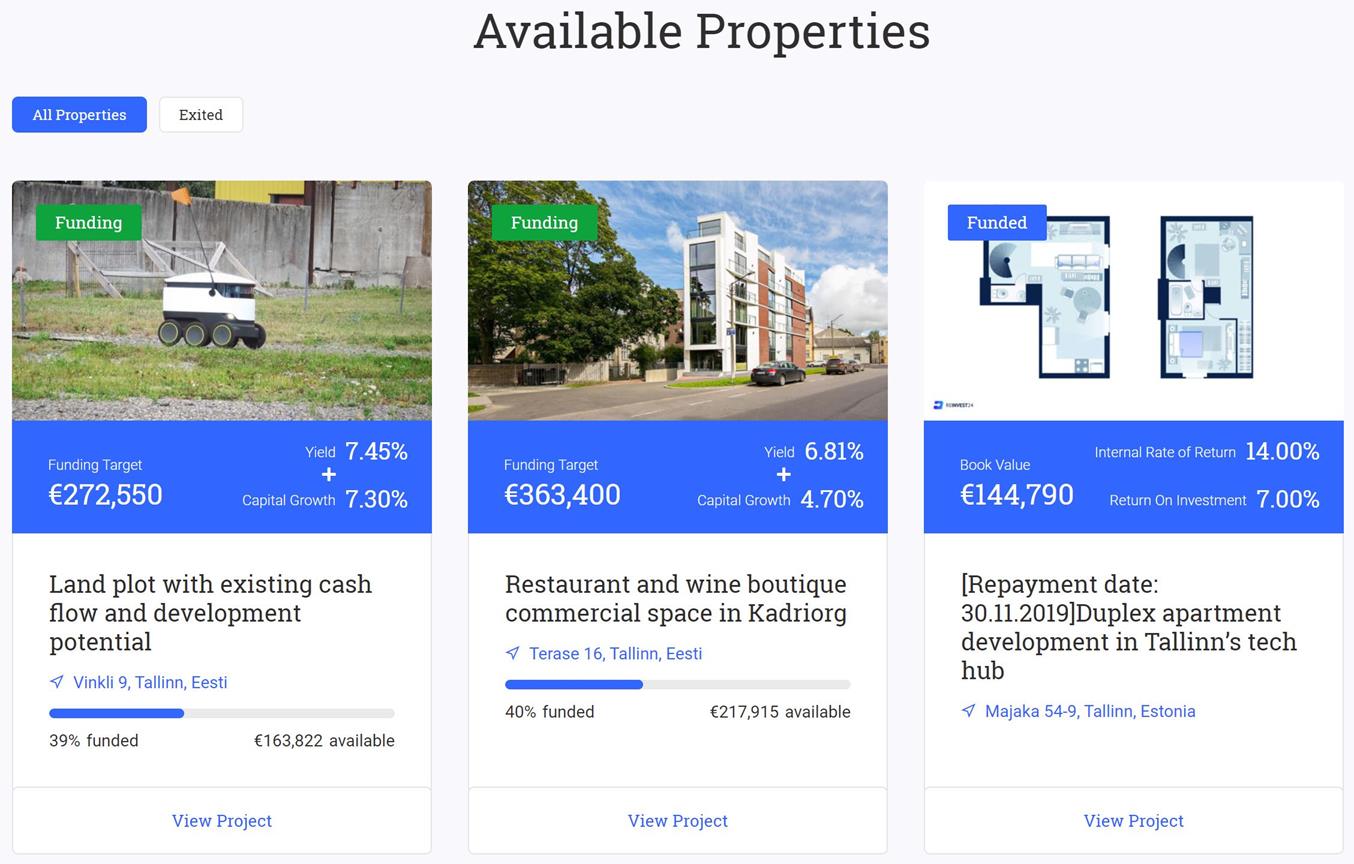

Het is dus even een kwestie van tijd voordat de huuropbrengsten de transactiekosten hebben gecompenseerd en het rendement positief wordt. Hieronder zie je een paar voorbeelden van de vastgoedobjecten op dit platform:

Al met al vind ik het wel een interessant soort investering, en omdat je al vanaf 100 euro kan investeren is dit nu voor iedereen bereikbaar. Er komen alleen niet veel objecten bij, momenteel is er niets beschikbaar om in te investeren. Als je ook in dit platform wilt stappen is het dus verstandig om te wachten op een nieuw object voordat je er geld parkeert.

Bij Reinvest24 heb ik afgelopen maand € 1,55 rente ontvangen. Het gemiddelde rendement is nu -10,3%.

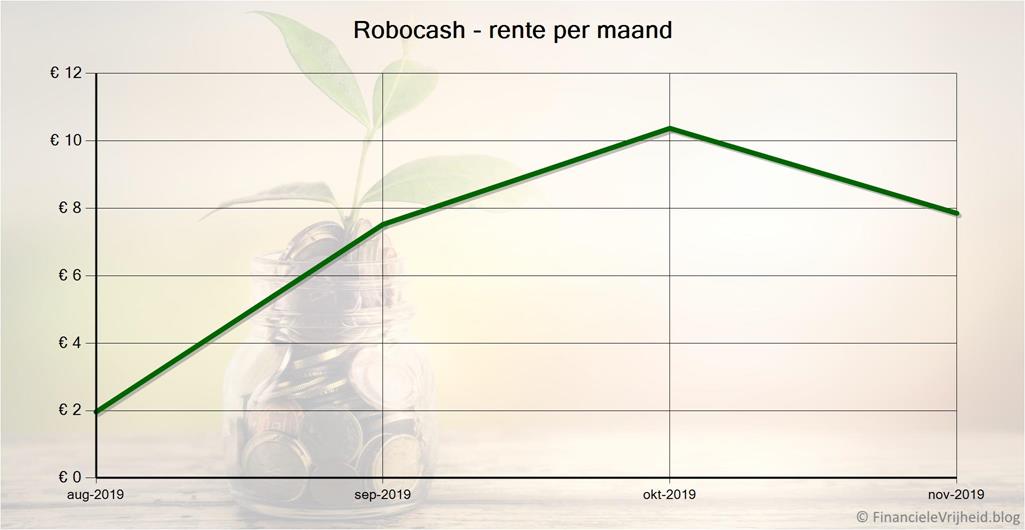

Robocash

Robocash

Ik hoor regelmatig dat er mensen last hebben van cashdrag bij Robocash. Soms daalt het aantal beschikbare leningen wat, en dan kan niet al het vrije geld van investeerders geïnvesteerd worden. Zelf heb ik hier weinig last van, als ik kijk zie ik nooit grote hoeveelheden ongeïnvesteerd staan. Sinds 2017 heeft dit platform nu meer dan 110 miljoen euro gefinancierd, en cashdrag zie je vaak bij platformen die flink groeien. Als het aantal nieuwe investeerders flink groeit dan stijgt het aantal beschikbare leningen niet genoeg om alle gelden te kunnen investeren.

Bij Robocash heb ik afgelopen maand € 7,85 rente ontvangen. Het gemiddelde rendement is nu 9,0%.

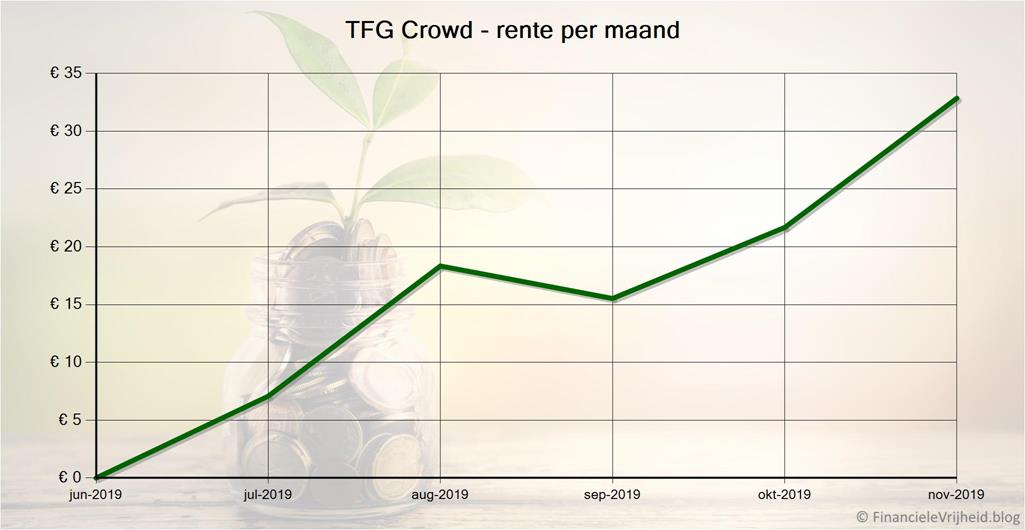

TFG Crowd

TFG Crowd

Mijn eerste lening bij TFG Crowd is succesvol afgerond: Healthy Food Delivery. Op 29 november kreeg ik de geïnvesteerde 500 euro terug, samen met de laatste rente. Deze lening liep 6 maanden tegen een rente van 17%, en heeft mij in totaal € 42,50 aan rente opgeleverd. Het is een vrij nieuw platform, dus het feit dat een lening keurig zonder problemen afloopt voelt wel goed.

Bij TFG Crowd heb ik afgelopen maand € 32,85 rente ontvangen. Het gemiddelde rendement is nu 16,3%.

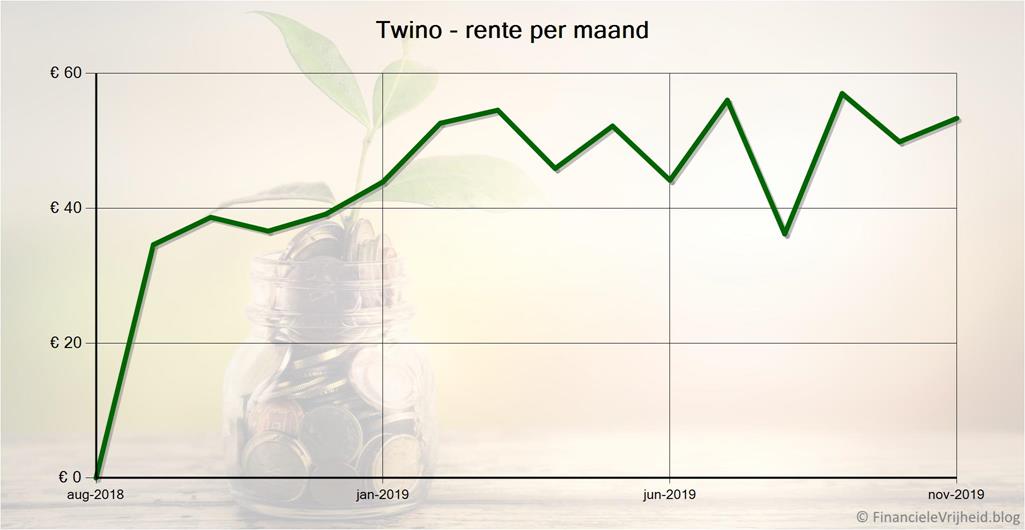

Twino

Twino

Afgelopen maand was een goede maand bij Twino, mijn rendement blijft langzaam oplopen. Het platform zelf blijft ook groeien: afgelopen maand is er ruim 18 miljoen euro aan nieuwe leningen bij gekomen, 16% meer dan de maand daarvoor. Ook komen er maandelijks zo’n 200 nieuwe investeerders bij. Het bedrijf zelf is al actief sinds 2009, en heeft al meer dan een miljard aan leningen verstrekt.

Bij Twino heb ik afgelopen maand € 53,34 rente ontvangen. Het gemiddelde rendement is nu 10,9%.

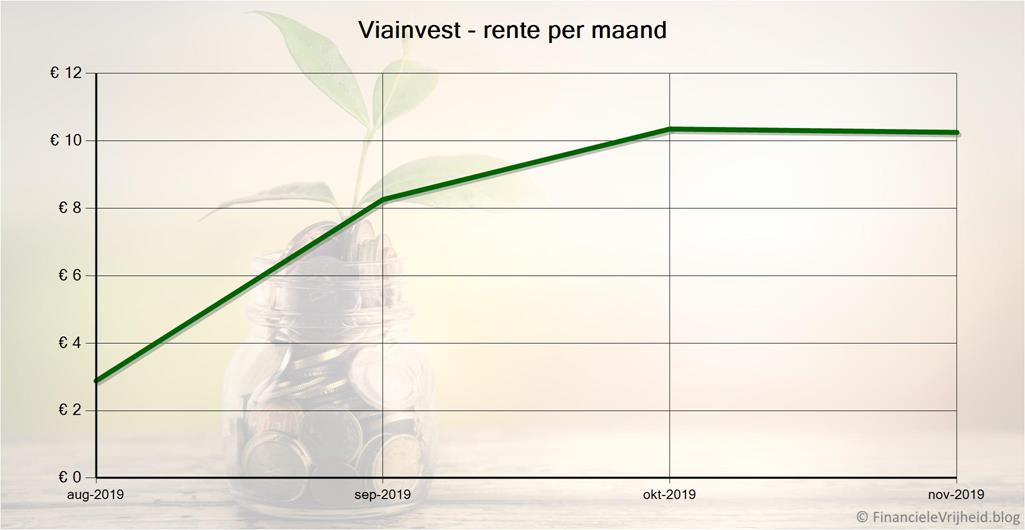

Viainvest

Viainvest

Mijn rendement bij Viainvest klimt ook goed, van 9,1% vorige maand naar 10% nu. Volgens de statistieken op de site zal dit gaan oplopen naar ongeveer 11,5%.

Bij Viainvest heb ik afgelopen maand € 10,25 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

Blog verkeer

Met 1.602 bezoekers en 9.100 pagina views was dit een goede maand, zeker gezien het feit dat ik op vakantie was en geen artikel tussendoor heb geplaatst. Ook mijn aantal abonnees is weer gestegen en de grens van 300 is doorbroken. Helemaal super! Dit voelt allemaal als een blijk van waardering.

Ongetwijfeld zijn er dingen die ik nog kan verbeteren of verduidelijken, dus laat het gerust weten!

Ten slotte…

Komende maand zal ik nog een artikel posten over het investeren en hoe je dit moet opgeven bij de belastingaangifte. Mocht je zelf al bezig zijn met investeren dan is het belangrijk om de waardes van je platform accounts te noteren op 1 januari.

Ik ben ook net begonnen bij Brickstarter. Dit is een Spaans platform, vergelijkbaar met Reinvest24. Je investeert en wordt mede-eigenaar van vakantiewoningen in Spanje, en ontvangt ook een deel van de verhuurinkomsten. Komende maand zal ik hier meer over vertellen, maar als je al eerder wilt investeren kan dat: als je je registreert via deze link en de promo code BRICKS opgeeft dan krijg je een bonus van 15 euro en een cashback bonus van 0,5% over al je investeringen in de eerste 90 dagen.

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 6

Wat een goed rendement zeg. Het kost wel heel wat tijd denk ik om alles bij te houden? Het spreekt mij erg aan vooral omdat je kan kiezen in welke projecten je wil beleggen. Heb je een aparte rekening voor deze beleggingen geopend? Ik ben begonnen met beleggen bij degiro maar omdat ik 55 ben en mijn man 60 denk ik dat op jouw manier investeren veel meer bij ons past. Ik ga je andere posts eens lezen. Dankjewel voor alle informatie.

Hi Marianne, ja het kost best veel tijd, maar ik wordt er steeds handiger in 🙂

Als je er niet over blogt dan kost het niet zoveel tijd, al is het wel verstandig om het een beetje bij te houden.

Als je begint bij een platform dan is het vergelijkbaar met een beleggingsrekening. Je kan er geld naartoe overmaken, en dat dan investeren. De inkomsten komen ook weer in die rekening terecht, en je hebt dan de keuze om die (automatisch) opnieuw te investeren of het weer naar je eigen bankrekening over te laten maken. Funding Circle is een van de uitzonderingen, hierbij wordt je investering d.m.v. een machtiging van je bankrekening afgeschreven, en krijg je maandelijks de rente en aflossing op je eigen bankrekening gestort.

Hoi Ferry, ik vind je updates ook erg leuk om te lezen. Zelf heb ik de eerste stapjes op de Nederlandse crowdlendingmarkt gezet. Op basis van jouw website ben ik me ook aan het oriënteren op de buitenlandse platformen. Ik bemerk bij mezelf enige terughoudendheid om in te stappen, omdat ik niet weet hoe men met mijn gegevens omgaat. Is het echt veilig? Er wordt ook gewaarschuwd om voorzichtig met je persoonsgegevens om te gaan. Ik vind het namelijk nogal wat om je naw met kopie paspoort achter te laten. Hoe kijk jij daar tegen aan?

De platformen vragen je om je te identificeren met bijv. je paspoort of identiteitskaart omdat ze dit verplicht zijn vanwege de Europese wet tegen fraude en witwaspraktijken. Je ontkomt er dus niet aan.. Wat je wel kan doen is de datum en de naam van het platform op een briefje te schrijven en voor een deel van je paspoort houden. Let er wel op dat je geen tekst of gegevens afdekt, want dan wordt ‘ie nog wel eens geweigerd. Met de naam van het platform en de datum maak je het moeilijker voor iemand om die kopie ergens anders voor te gebruiken. Je kan ook de datum en platformnaam met een tekenprogramma op de foto zetten.

Hoi Ferry,

Bedankt weer voor je blog. Ik volg dit sinds een paar maanden en investeer in een aantal platformen.

Ik heb een vraag over het IUVO platform: Bij je uitleg over dit platform is te zien dat je relatief veel betalingsachterstanden hebt onder de leningen. Hoe kijk je hier tegen aan? Ik heb gelezen dat alle leningen Buyback garantie hebben en er eventuele ”late payment fees” zijn.

Hoe zijn je ervaringen met de terugbetalingen van 60+ delay leningen. En maak jij je persoonlijk druk hier om, aangezien je in dit platform bijna het meest hebt geinvesteerd.

(zelf heb ik ook bij IUVO geinvesteerd en net als jij relatief veel betalingsachterstanden, waarvan een paar leningen bijna aan de 60 dagen achterstand zitten) vandaar mijn vraag.

Groet,

Leo

Bij Iuvo hebben alle leningen een 60 dagen buyback garantie. Dus als een lener niet betaalt dan krijg je op de 61e dag je geïnvesteerde bedrag terug. Daarom zie je nooit leningen in je overzicht met een achterstand van 61 dagen of meer.

Momenteel is 72% van mijn leningen op tijd, 13% heeft een achterstand van 3-15 dagen, 6% een achterstand van 16-30 dagen, en 9% een achterstand van 31-60 dagen. Deze getallen variëren van dag tot dag.

Uiteindelijk gaat het natuurlijk om het totaalrendement dat je haalt. Als je je geld via de buyback garantie terugkrijgt dan wordt je rendement wel lager, omdat je over die 60 dagen geen rente krijgt, alleen tijdens het stuk van de looptijd dat de lening op tijd was. Dit is ook te zien, op mijn dashboard bij Iuvo staat dat het gemiddelde rentepercentage van de uitstaande leningen ongeveer 13,3% is. Mijn uiteindelijke rendement tot nu toe is ongeveer 12%. Dit verschil komt niet helemaal door die misgelopen rentes, omdat die 12% over het hele afgelopen jaar is en dan tellen ook de leningen mee die al afgelopen zijn en misschien andere rentepercentages hadden.

Een effectief rendement van 12% vind ik prima, dus ik maak me geen zorgen over die leningen die te laat zijn met betalen. Als mijn rendement flink gaat dalen dan wordt het natuurlijk anders, dan zal ik wel gaan kijken naar de instellingen van de auto-invest (bijv. andere risicoklasses), en misschien zelfs geld verplaatsen naar andere platformen.