Oktober 2019: vakantie-update

In deze maandelijkse update laat ik mijn resultaten van de afgelopen maand zien die ik heb bereikt met crowdfunding en crowdlending, maar deze maand is de update wat korter. Ik blog dit namelijk nu vanaf mijn vakantieadres, en nu gaat het duiken onder water even voor het duiken in de cijfertjes 🙂

Een tweede P2P lending platform is omgevallen in Engeland. Na Lendy in mei, is nu Funding Secure in de problemen. Naast een groot aantal leners met betaalproblemen is het platform ook verwikkeld in een fraudezaak met een kunsthandelaar (die het platform schijnbaar nog 3 miljoen pond schuldig is). Ongeveer 3.500 investeerders in het Britse platform hebben ruim 80 miljoen Britse ponden aan leningen uitstaan. Alle leningen zijn voorzien van een onderpand, maar dit wisselt van vastgoed tot auto’s, boten en zelfs juwelen. Je zou kunnen zeggen dat het meer op een soort online pawnshop (pandjeshuis) lijkt dan een P2P platform zoals de meer bekendere platformen. Net zoals Lendy is de grootste bijdrage van dit platform een geheugensteuntje om je investeringen vooral goed te spreiden.

Deze maand ben ik weer bij een nieuw platform begonnen: Flender. Dit Ierse platform verstrekt leningen aan bedrijven in Ierland, en heeft een wel heel interessante welkomstbonus van 5%. Verderop in deze update lees je meer over Flender en de link die je kan volgen om de bonus te krijgen.

Portfolio overzicht oktober 2019

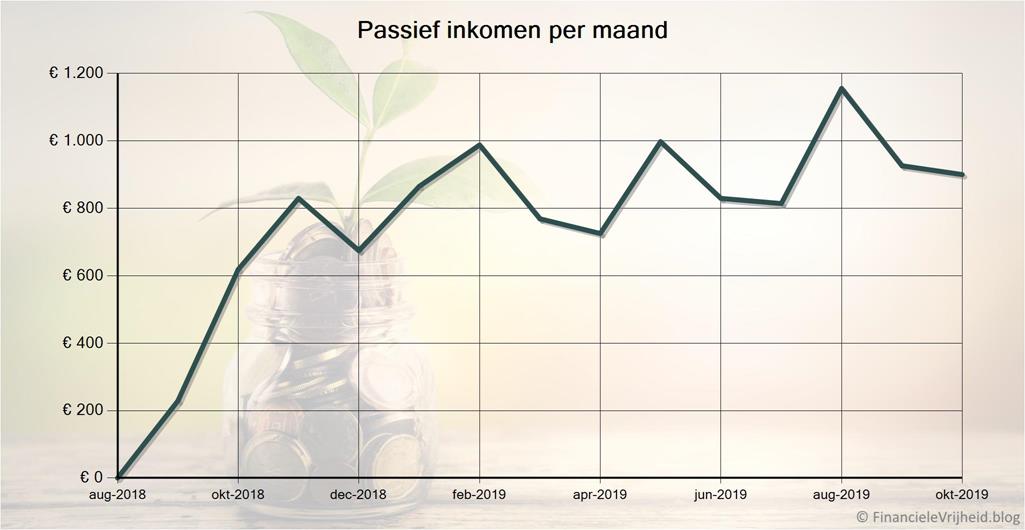

Afgelopen maand heb ik in totaal € 899,83 aan rente ontvangen. Mijn gemiddelde rendement over alle platformen is nu 12,2%. In de tabel hieronder zie je de details per platform.

| Platform | Rente | XIRR | Waarde | geïnvesteerd | Info |

|---|---|---|---|---|---|

| € 31,07 | 6,8% | € 5.438 | € 5.001 | ||

| € 4,45 | 2,1% | € 2.013 | € 2.000 | ||

| € 40,04 | 9,9% | € 5.587 | € 5.000 | ||

| € 78,46 | 13,2% | € 8.516 | € 7.750 | ||

| € 197,33 | 18,9% | € 11.545 | € 8.790 | ||

| € 13,46 | 9,5% | € 2.795 | € 2.513 | ||

| € 127,31 | 13,8% | € 10.106 | € 8.525 | ||

| € 0,00 | 0,0% | € 2.628 | € 2.628 | ||

| € 38,60 | 8,6% | € 5.177 | € 5.177 | ||

| € 87,98 | 14,6% | € 8.093 | € 7.000 | ||

| € 88,48 | 12,4% | € 11.642 | € 10.270 | ||

| € 46,60 | 17,9% | € 4.013 | € 3.789 | ||

| € 9,18 | 4,0% | € 2.737 | € 2.654 | ||

| € 52,47 | 10,8% | € 4.631 | € 4.000 | ||

| € -7,84 | -21,0% | € 991 | € 1.001 | ||

| € 10,37 | 8,7% | € 1.020 | € 1.000 | ||

| € 21,67 | 14,1% | € 1.783 | € 1.720 | ||

| € 49,85 | 10,8% | € 5.641 | € 5.000 | ||

| € 10,35 | 9,1% | € 1.031 | € 1.010 | ||

| Totaal | € 899,83 | 12,2% | € 95.387 | € 84.826 |

De XIRR kolom bevat de rente op jaarbasis sinds de eerste storting op het platform. Je kan op de kolomkoppen klikken om te sorteren, nog een keer om omgekeerd te sorteren. Ik heb ook een overzichtpagina per platform, klik hiervoor op het vergrootglas in de laatste kolom.

Rente inkomsten per maand

Volgende maand verwacht ik weer een piek, zoals je ziet aan de grafiek zijn er projecten die de rente per kwartaal betalen.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb.

Deze maand heb ik wat geld van een paar platformen verdeeld naar andere platformen, om een betere spreiding te krijgen. Daarom is dit overzicht nu een stuk langer dan normaal:

| Platform | Datum | Activiteit |

|---|---|---|

| 2 oktober | Bijgestort: € 500 | |

| 2 oktober | Bijgestort: € 1.000 | |

| 3 oktober | € 668 geïnvesteerd in Shredder machine (20%) | |

| 3 oktober | Auto-invest uitgezet | |

| 5 oktober | 500 euro omgewisseld naar RUB (₽ 35.465,98) | |

| 7 oktober | 1.750 GBP geinvesteerd in Seedrs zelf | |

| 16 oktober | Opgenomen: € 2.500 | |

| 16 oktober | Bijgestort: € 250 | |

| 16 oktober | € 134 geïnvesteerd in Total Poker (16%) | |

| 16 oktober | Bijgestort: € 500 | |

| 16 oktober | Opgenomen: € 500 | |

| 16 oktober | € 250 geïnvesteerd in Cofediction Coffee - Phase II (17%) | |

| 16 oktober | € 270 geïnvesteerd in Real Estate in London (17%) | |

| 18 oktober | € 50 geïnvesteerd in Fur processing company (26%) | |

| 22 oktober | € 318 geïnvesteerd in Renewable energy (14%) | |

| 24 oktober | € 221 geïnvesteerd in Green Dev – Pyrolysis and Distillation systems (19%) | |

| 24 oktober | Opgenomen: € 1.000 | |

| 24 oktober | Auto-invest weer aangezet | |

| 29 oktober | GBP 1750 geinvesteerd in Harvest London via Seedrs | |

| 29 oktober | 500 euro omgewisseld naar KZT (₸ 213.170,35) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Updates per platform

Bondora

Bondora

Ik ben op bezoek geweest bij Bondora, het verslag kan je hier vinden.

Bij Bondora kan je nu via het ‘Rekeningoverzicht’ zien welke transacties er zijn geweest. Het leuke hiervan bij Go&Grow is dat je kan zien hoeveel rente je per dag krijgt, omdat dit elke dag wordt bijgeschreven:

Hier kan je ook je rekeningoverzicht downloaden, waar je behalve de transacties ook het begin- en eindsaldo in de gekozen periode ziet.

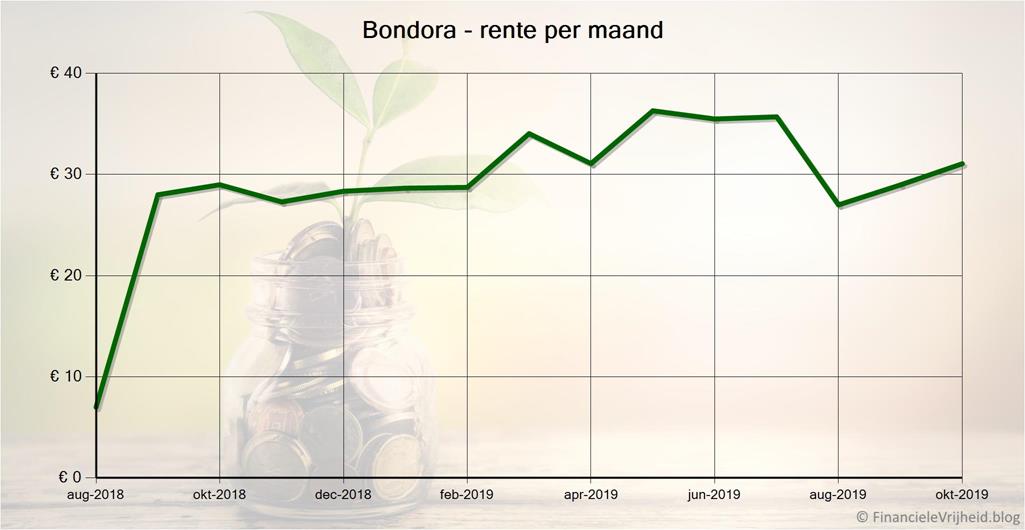

Bij Bondora heb ik afgelopen maand € 31,07 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Tip om te beginnen: als je via deze link registreert krijg je ook nog eens 5 euro bonus.

Bulkestate

Bulkestate

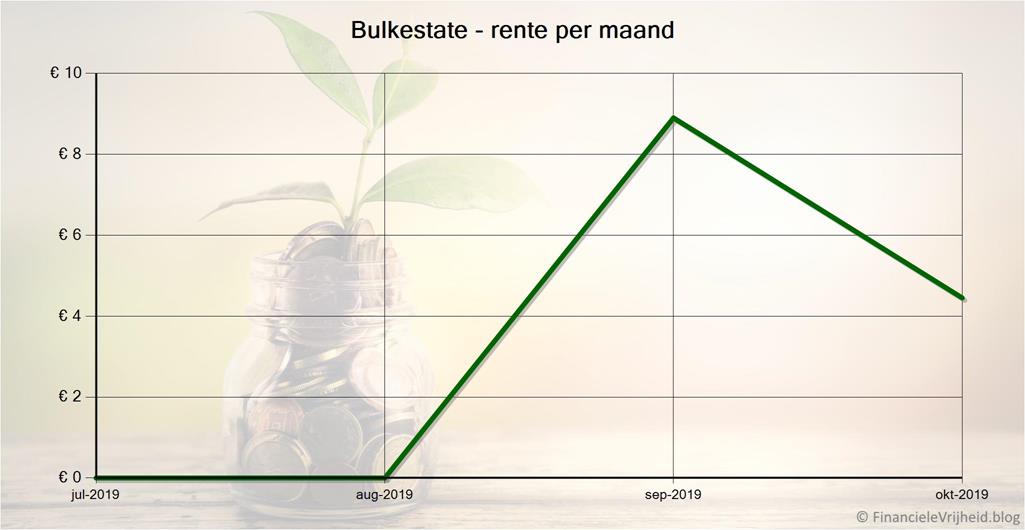

Bij Bulkestate heb ik afgelopen maand € 4,45 rente ontvangen. Het gemiddelde rendement is nu 2,1%.

Crowdestate

Crowdestate

Een van de bedrijven die leningen heeft uitstaan bij Crowdestate is in financiele problemen geraakt: Baltic Forest OÜ. Het is niet meer mogelijk om deze leningen te verhandelen op de secondary market, en alle betalingen zijn voorlopig gestopt. Er is nu een reorganisatie voorgelegd aan de rechtbank, dat inhoudt dat alle betalingen een half jaar worden stilgelegd. Vanaf 30 juni 2020 worden de rentebetalingen gedurende een half jaar hervat, en vanaf dan worden de rentebetalingen verdubbeld. In 2021 zijn dan alle leningen inclusief rente terugbetaald.

Gelukkig heb ikzelf maar 100 euro geinvesteerd in Baltic Forest. Ook al zal volgens het plan de lening met rente terugbetaald worden, zeker is dat niet. Als de problemen blijven dan is er nog steeds onderpand wat verkocht kan worden om alles terug te betalen, maar dat willen we natuurlijk liever niet meemaken.

Bij Crowdestate heb ik afgelopen maand € 40,04 rente ontvangen. Het gemiddelde rendement is nu 9,9%.

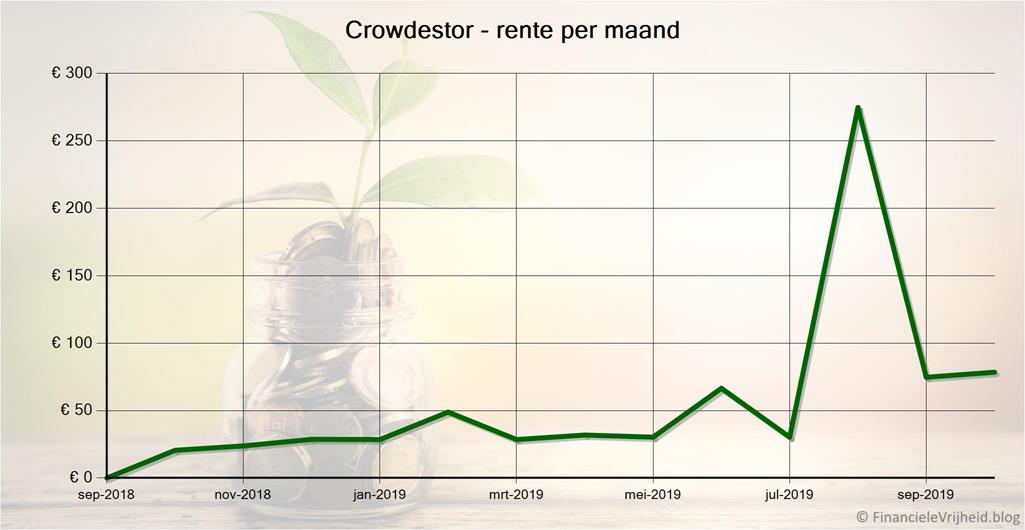

Crowdestor

Crowdestor

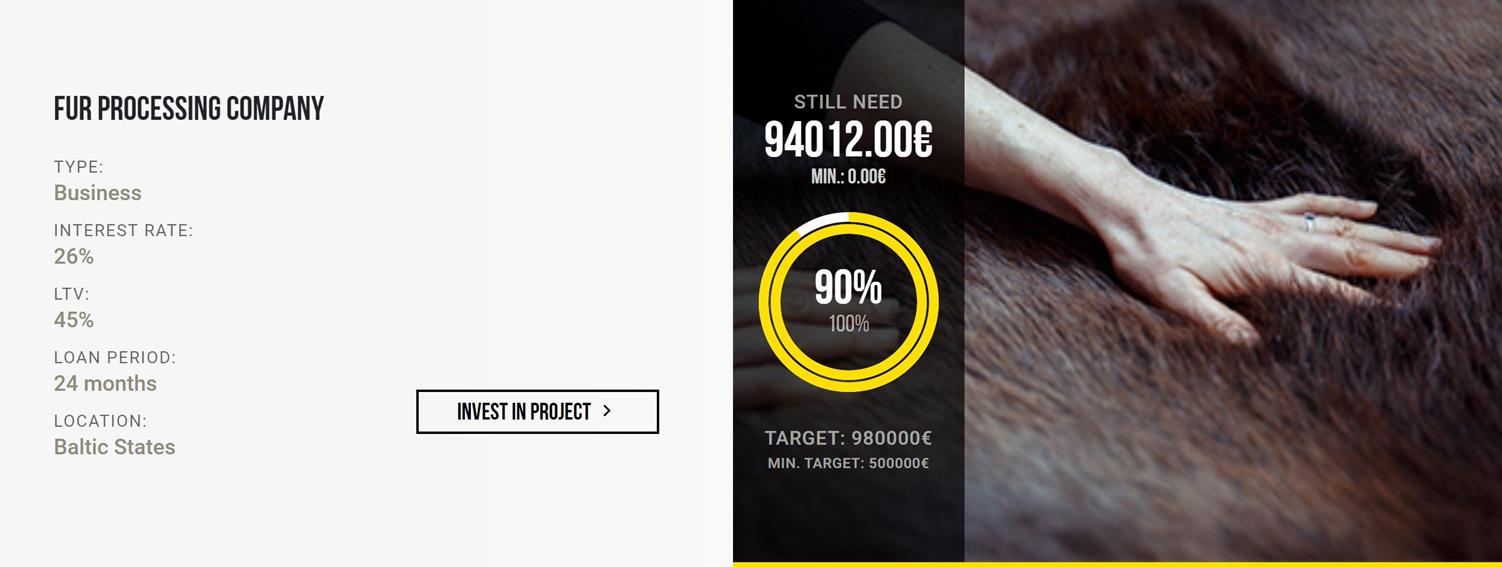

Crowdestor publiceerde een project met een zeer hoog rentepercentage: 26%. Ook al was beschreven dat er meer dan genoeg onderpand was voor de lening (een LTV van 45%) gaan er toch wat nekharen bij mij overeind staan. Hoe hoger de rente hoe groter het risico, dus dit is wel heel veel risico. Het project wordt wel gedekt door het Crowdestor Buyback Guarantee Fund, maar die bevat pas 143.000 euro en is dus niet genoeg om het hele project te dekken:

Buiten het risico, was de grootste reden dat ik hier niet in wilde investeren het feit dat het om een ‘bont fabriek’ gaat, en ik principieel tegen bont ben. Toch wilde ik wel op de hoogte van dit project blijven vanwege het hoge rentepercentage. Dus ik heb uiteindelijk besloten om als compromis alleen het minimum van 50 euro te investeren. Als je geen investeerder bent kan je namelijk geen informatie meer zien of volgen van het project. De rest van mijn vrije geld heb ik geinvesteerd in het project ‘Renewable energy’, tegen 14% rente. Een stuk minder profitabel, maar toch een beter gevoel.

Bij Crowdestor heb ik afgelopen maand € 78,46 rente ontvangen. Het gemiddelde rendement is nu 13,2%.

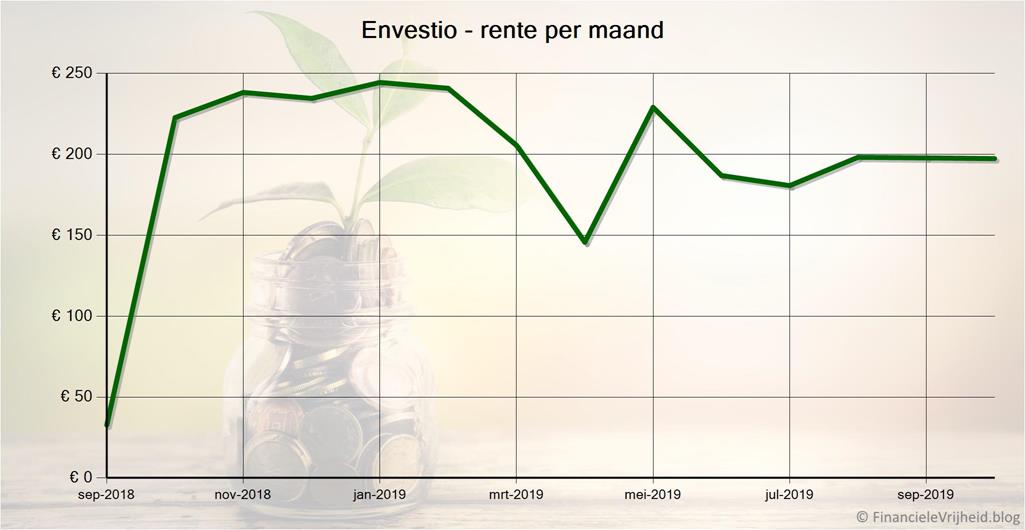

Envestio

Envestio

Het aantal projecten dat bij Envestio beschikbaar komt schommelt heel erg. Na een lange pauze werden er in september opeens een rits projecten achter elkaar beschikbaar. Toen was het weer een maand lang stil. Omdat inmiddels de helft van mijn geld daar stond te wachten op nieuwe projecten heb ik 2.500 euro opgenomen en in een nieuw platform gestopt.

Eind oktober werden er 5 grote projecten in 4 dagen gepubliceerd. De projecten zijn wel een stuk groter (500.000 tot 700.000 euro), dus ze blijven lang genoeg beschikbaar zodat alle investeerders in kunnen stappen. Dat is natuurlijk interessant, met rentepercentages van 17% tot 20%. De auto-invest had mijn beschikbare geld (dat inmiddels opgelopen was tot ruim 3.500 euro) verspreid over twee projecten, allebei tegen 20% rente, dus ook bij dit platform tegenwoordig geen omkijken meer naar.

Bij Envestio heb ik afgelopen maand € 197,33 rente ontvangen. Het gemiddelde rendement is nu 18,9%.

Als je je registreert via deze link, ontvang je 5 euro bonus bij je eerste storting (minimaal 100 euro), plus een bonus van 0,5% over al je investeringen in de eerste 270 dagen.

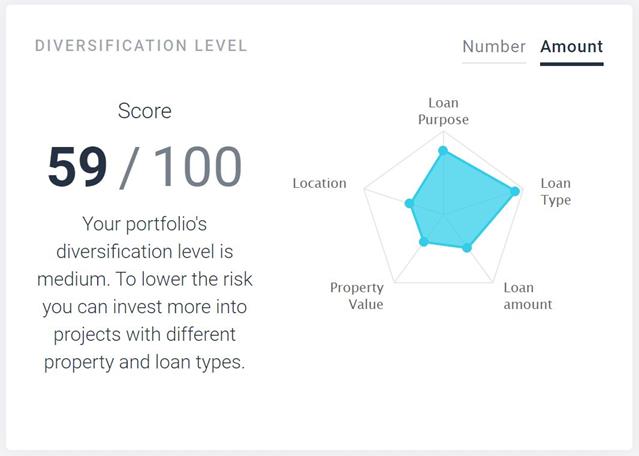

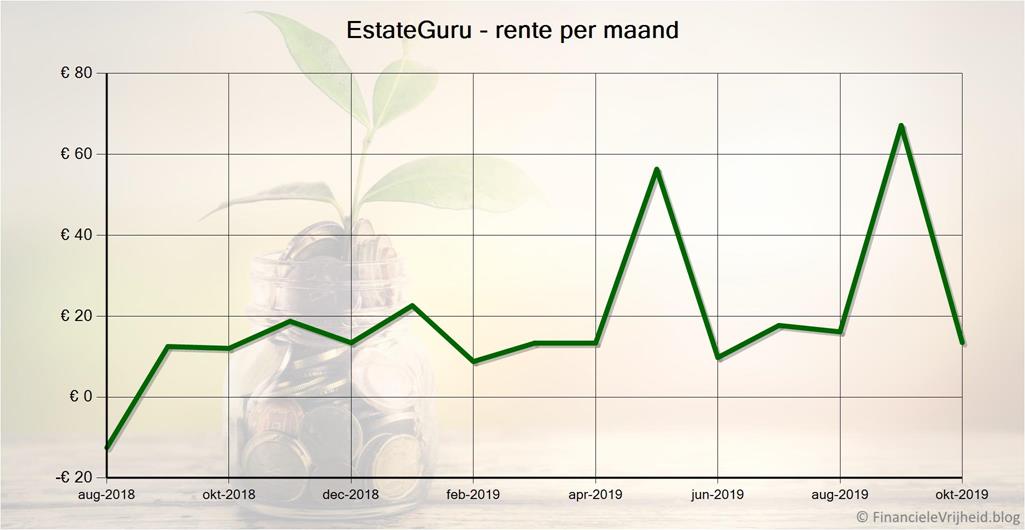

EstateGuru

EstateGuru

EstateGuru heeft een nieuwe feature toegevoegd: het diversificatie model. Dit is bedoeld als een hulpmiddel om te zien of je portfolio goed gespreid is over verschillende categorieen. Hierbij wordt gekeken naar lokatie, type lening, vastgoed type, bedrag, rente en terugbetaalperiode. Het model is wat ingewikkelder dan een simpele rekensom, stel bijvoorbeeld dat je geinvesteerd hebt in een oliemaatschappij en een transportbedrijf. Stijgende olieprijzen betekenen een hogere waarde voor de een, maar hogere kosten voor de ander. EstateGuru zegt dat het diversificatiemodel hier ook rekening mee houdt.

Je kan dit vinden in je account onder “Portfolio overview”, niet onder “Account balance overview” zoals in de aankondigingsmail stond. Bij mij ziet het er zo uit:

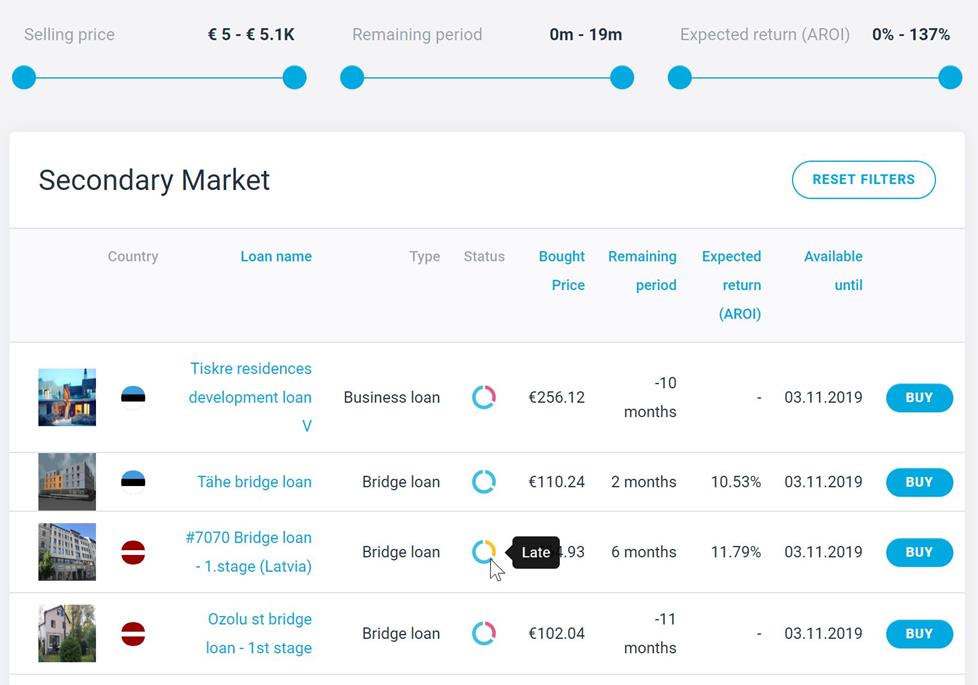

EstateGuru heeft deze maand ook de langverwachte secondary market toegevoegd. Dit had ik ook al gehoord tijdens mijn bezoek aan EstateGuru, waarover je hier kan lezen. De gemiddelde termijn is hier 10,4 maanden, dus niet overdreven lang, maar toch is het fijn om de mogelijkheid te hebben om tussentijds je investeringen ten gelde te maken mocht dat noodzakelijk zijn.

In je portfolio overzicht is er nu een “Sell” knop bijgekomen:

Er zijn wel wat beperkingen. De secondary market is niet bedoeld om te speculeren, en moet er een vergoeding van 2% betaald worden door de verkoper. Ook mag een investering alleen in zijn geheel verkocht worden, en maximaal 1 keer per maand. En je moet ook een disclaimer accepteren voordat je de secondary market kan gebruiken. Daarna kan je de secondary market gebruiken om investeringen te kopen van andere investeerders:

Net zoals alle andere secondary markets moet je hier ook op je hoede zijn en goed selecteren. Een status “late” of “in default” moet toch alarmbellen laten rinkelen. Bekijk altijd het project, de updates, en de activiteiten op de secondary market. Het is goed om te controleren of alle investeerders het zinkende schip proberen te verlaten of dat het toch een mooi kansje is. EstateGuru heeft een goede reputatie, en bij problemen hebben ze tot nu toe altijd het geld terug weten te halen. Maar dat betekent niet automatisch dat je in dat geval nog steeds goede rendementen haalt.

Bij EstateGuru heb ik afgelopen maand € 13,46 rente ontvangen. Het gemiddelde rendement is nu 9,5%.

Fast Invest

Fast Invest

Al ben ik nog steeds heel tevreden over Fast Invest, toch heb ik besloten om er wat geld uit te halen en te verplaatsen naar andere platformen. Ik heb 1.500 euro terug laten overmaken en dit stond binnen 2 werkdagen weer op mijn eigen bankrekening. Fast Invest is een van de drie platformen waar ik meer dan 10k in heb geinvesteerd, in de andere platformen een stuk minder. Dus algemene risicospreiding is een reden, naast de mindere transparantie van dit platform.

Bij Fast Invest heb ik afgelopen maand € 127,31 rente ontvangen. Het gemiddelde rendement is nu 13,8%.

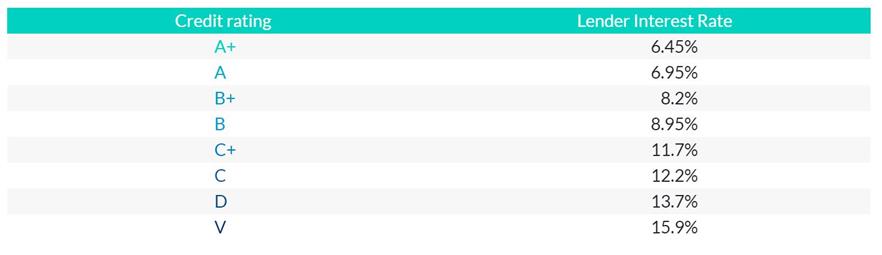

Flender

Flender

Deze maand ben ik begonnen bij Flender: een platform dat in Ierland gevestigd is en leningen aan het Ierse MKB aanbiedt. Redelijk ver dus van de meeste platformen die in het oosten zitten, dus nu ook wat geografische spreiding in mijn portfolio 🙂

Flender biedt geen buyback garantie, dus ik heb de hoogste risicoklasses uitgezet in de auto invest (“AutoFlend”). Per risicoklasse zijn er vaste rentepercentages:

Hier zie je een overzicht van de leningen die de laatste tijd zijn aangeboden, zoals je ziet zijn deze zeer gevarieerd:

Een van de redenen dat ik hier beginnen ben, naast de spreiding, is dat ze een heel interessante bonus hebben: als je je via deze link registreert dan krijg je een cashback bonus van 5% over al je investeringen in de eerste 30 dagen. Daarom heb ik nu ook wat meer geïnvesteerd dan ik normaal in een nieuw platform doe! Ik heb 2.500 euro gestort en geïnvesteerd, en ik heb nu al 127,50 aan bonus ontvangen. Dat tikt lekker aan!

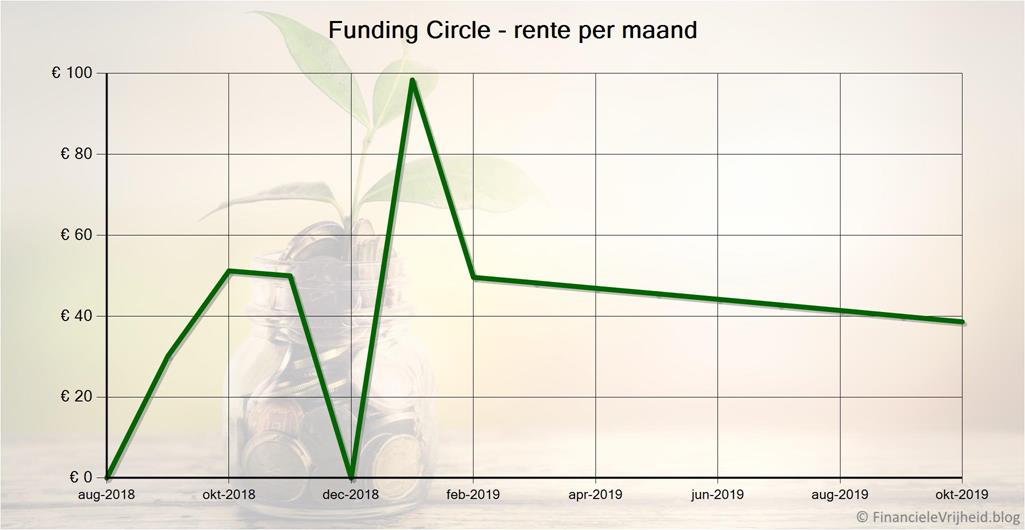

Funding Circle

Funding Circle

Funding Circle heeft de algemene voorwaarden aangepast, en het terugkooprecht toegevoegd. Dit betekent dat Funding Circle kan besluiten om een lening terug te kopen van de investeerders als er onregelmatigheden tijdens het acceptatieproces boven water zijn gekomen. Dit is natuurlijk een goede ontwikkeling voor investeerders: als achteraf blijkt dat een lening ten onrechte verstrekt is dan is er sprake van een (te) groot risico en willen we natuurlijk zo snel mogelijk ons geld terug.

Bij Funding Circle heb ik afgelopen maand € 38,60 rente ontvangen. Het gemiddelde rendement is nu 8,6%.

Grupeer

Grupeer

Bij Grupeer heb ik afgelopen maand € 87,98 rente ontvangen. Het gemiddelde rendement is nu 14,6%.

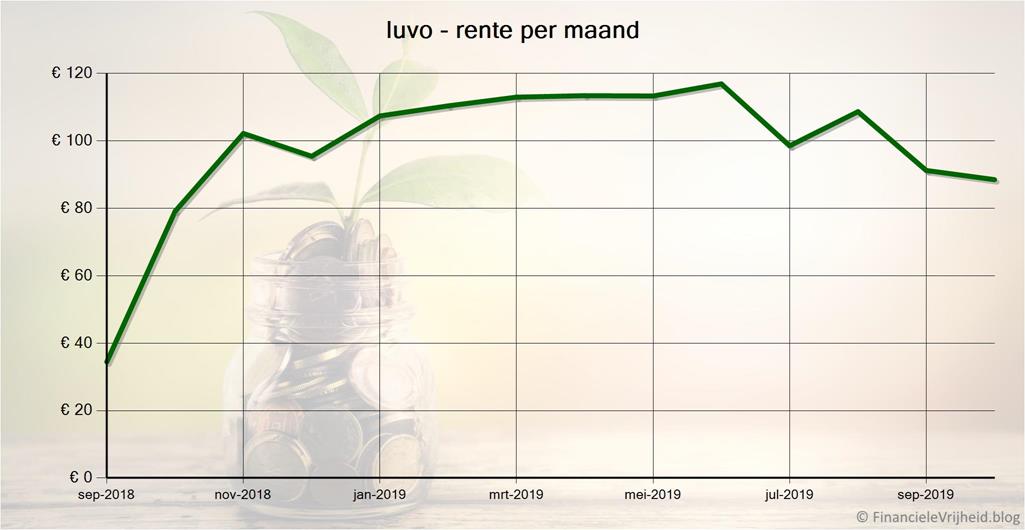

Iuvo

Iuvo

Bij Iuvo heb ik afgelopen maand € 88,48 rente ontvangen. Het gemiddelde rendement is nu 12,4%.

Kuetzal

Kuetzal

Deze maand kreeg ik een e-mail van Kuetzal dat de website aangevallen was, maar dat de aanval succesvol afgeslagen was:

Bij sommige accounts zou uit veiligheid het wachtwoord verwijderd zijn. Beetje vreemde melding, dit hebben ze natuurlijk direct bij alle accounts gedaan. Dat is het veiligste omdat dan niemand meer het oude (mogelijk uitgelekte) wachtwoord kan gebruiken, en je toegang tot het e-mailadres moet hebben om een nieuw wachtwoord aan te vragen.

Ik ben gelijk naar de website gegaan en kon inderdaad niet meer inloggen met mijn wachtwoord, dus via de ‘reset password’ knop gelijk een nieuwe aangevraagd. Er wordt dan gelijk een nieuw wachtwoord opgestuurd, maar minder veilig is dat dit geen tijdelijk wachtwoord is: je bent niet verplicht bent om het te wijzigen. Dit heb ik dus wel weer gelijk gedaan, en een nieuw sterk wachtwoord aangemaakt. Om verdere aanvallen te verminderen moet je bij het inloggen nu ook een sommetje oplossen:

Voor het maken van een nieuw sterk en veilig wachtwoord gebruik ik LastPass. Dit is een wachtwoordmanager, een gratis programma dat al je wachtwoorden voor je onthoudt en ook voor je invult op websites. Hierdoor kan je voor elke website een uniek en moeilijk te raden wachtwoord gebruiken (“sJ0#4JP5^0T@*Z3Q” is toch wat veiliger dan “qwerty123”). Gebruik nooit hetzelfde wachtwoord voor meerdere websites als je daar geld hebt staan! Mocht een wachtwoord uitlekken dan kan dat niet gebruikt worden om bij je overige accounts in te breken. LastPass is gratis, maar als je je via deze link registreert dan krijg je een maand gratis LastPass Premium. Je kan ook een andere wachtwoordmanager kiezen natuurlijk.

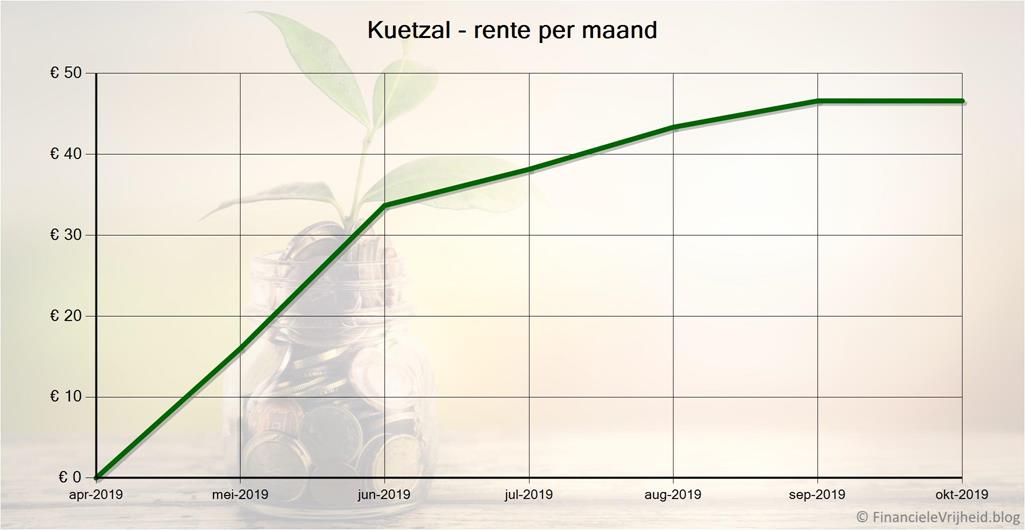

Bij Kuetzal heb ik afgelopen maand € 46,60 rente ontvangen. Het gemiddelde rendement is nu 17,9%.

Als je je registreert via deze link, ontvang je een directe cashback bonus van 0,5% bij al je investeringen in de eerste 180 dagen. Met de promo code FINANCIELEVRIJHEID krijg je ook nog eens een bonus van € 15.

Lender & Spender

Lender & Spender

Bij Lender & Spender heb ik afgelopen maand € 9,18 rente ontvangen. Het gemiddelde rendement is nu 4,0%.

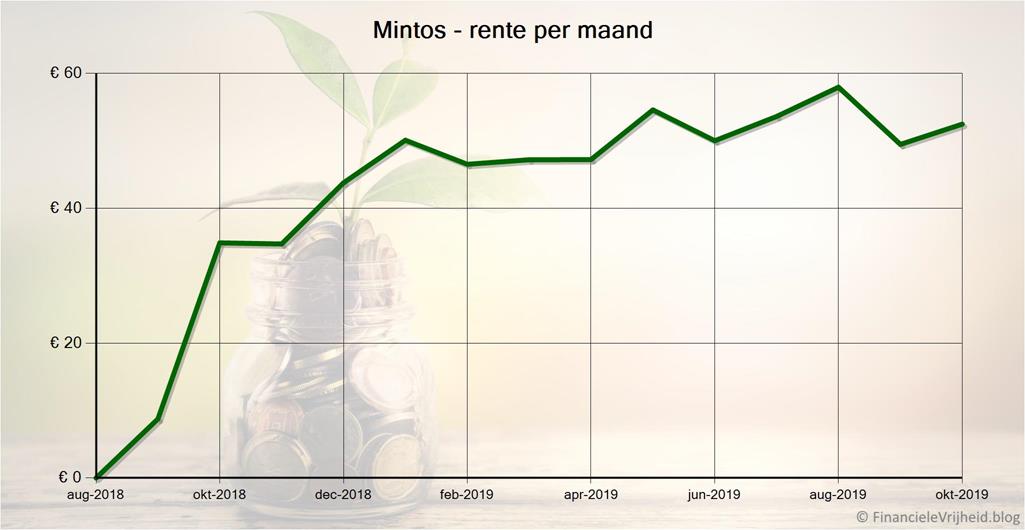

Mintos

Mintos

Bij Mintos is er weer een kredietverstrekker in de problemen. Eerst was het Aforti, nu is het Rapido Finance waarvan de betalingen niet meer doorkomen. Ik heb gelijk gechecked, maar mijn auto-invest heeft niet geinvesteerd in leningen van die kredietverstrekker. Misschien waren het al leningen met een hoger risico. Het is in ieder geval nog niet bekend wat de precieze oorzaak van de problemen is.

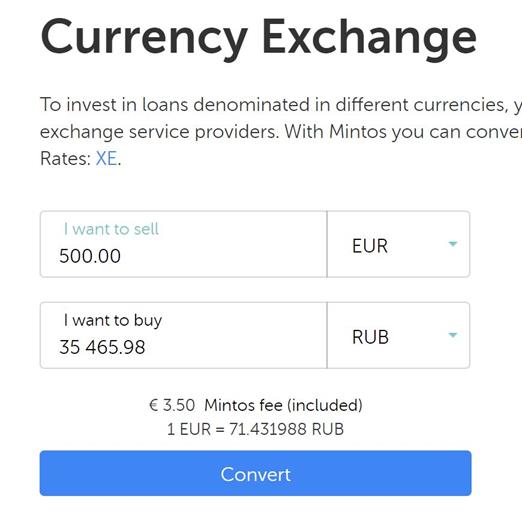

Deze maand heb ik bij Mintos 500 euro omgezet in Russische roebels. Hierdoor krijg je eigenlijk een aparte rekening erbij, die helemaal losstaat van de Euro rekening. Je betaalt een kleine vergoeding bij het wisselen:

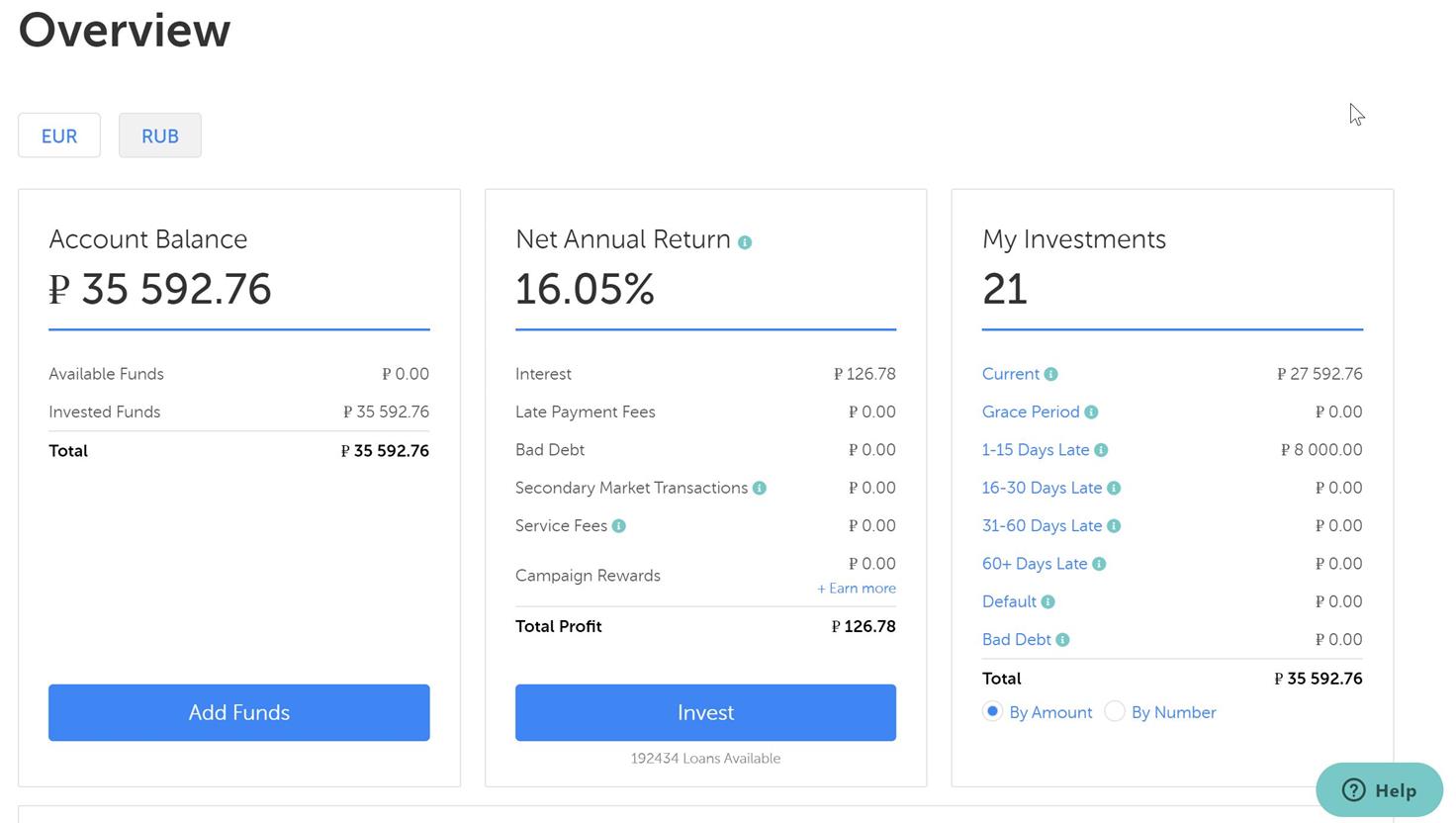

Vervolgens heb ik de aparte auto-invest voor RUB (russische roebels) aangezet. Waar mijn rendement in Euros nu ongeveer 11,3% is, is dit in drie weken voor de roebels opgelopen tot iets over de 16%:

Het lastige is alleen dat ik nog niet goed weet hoe ik dit moet verwerken in mijn overzichten, omdat die allemaal in euros zijn. Aangezien 1 euro ongeveer 71 roebels waard is kan ik het ook niet zomaar optellen, en als ik de dagkoers gebruik om het om te rekenen dan vertoont het misschien teveel marktfluctuaties. En de wisselkoersen zijn eigenlijk alleen relevant als ik weer terugwissel naar euros, en hiervoor kan ik natuurlijk een gunstig moment kiezen. Hier moet ik nog even over nadenken dus, volgende maand verwacht ik dit wel opgenomen te hebben in de overzichten..

Er zijn weer 2 kredietverstrekkers toegevoegd bij Mintos: Stikcredit uit Bulgarije (risicoklasse B-, rente tot 12%, 100-2550 euro, buyback garantie) en E-cash uit Oekraine (risicoklasse C+, rente tot 11%, 17-400 euro, buyback garantie).

De kredietverstrekker Creamfinance heeft nu ook Spanje aan hun portfolio toegevoegd. De Spaanse leningen hebben ook buyback garantie, een rentepercentage tot 10%, en een gemiddelde grootte en duur van 350 euro en 28 dagen.

Naar aanleiding van de feedback over Invest & Access heeft Mintos een paar wijzigingen aangebracht. Nieuwe kredietverstrekkers komen nu al na een maand in aanmerking voor Invest & Access, om voor meer beschikbare leningen en diversiteit te zorgen. Ook is de maximale portfolio grootte verhoogd naar 200.000 euro.

Bij Mintos heb ik afgelopen maand € 52,47 rente ontvangen. Het gemiddelde rendement is nu 10,8%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

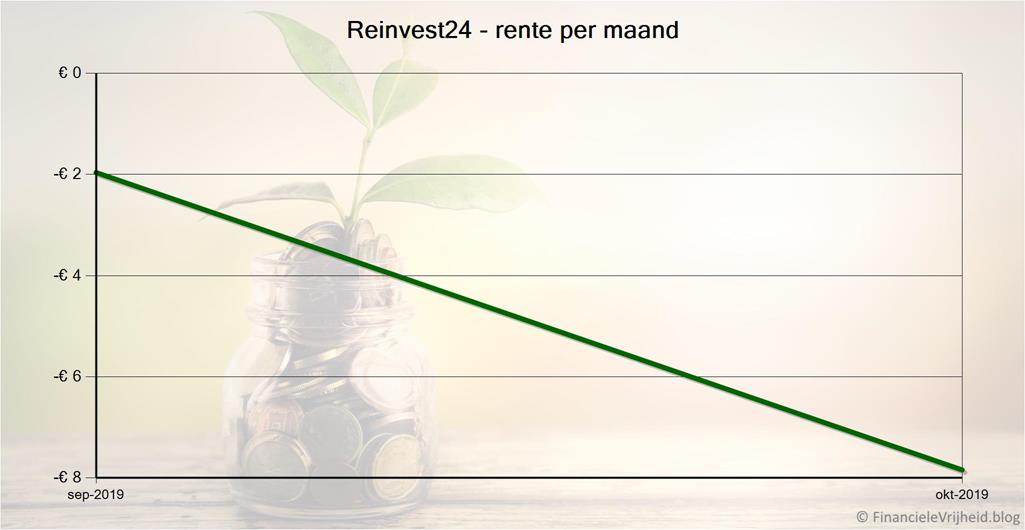

Reinvest24

Reinvest24

Bij Reinvest24 is mijn rendement nu negatief, maar dat is heel erg vertekend. Als je investeert dan betaal je namelijk direct 2% kosten, die gebruikt worden om het vastgoed te kopen. Daarna ontvang je huurinkomsten (naar rato van je investering), en van de huurinkomsten wordt 10% ingehouden. Dit wordt gebruikt voor o.a. het onderhoud. Dit geeft al aan dat dit platform heel anders werkt dan de meeste platformen, de komende tijd zal ik hier meer over uitleggen.

Bij Reinvest24 heb ik afgelopen maand € -7,84 rente ontvangen. Het gemiddelde rendement is nu -21,0%.

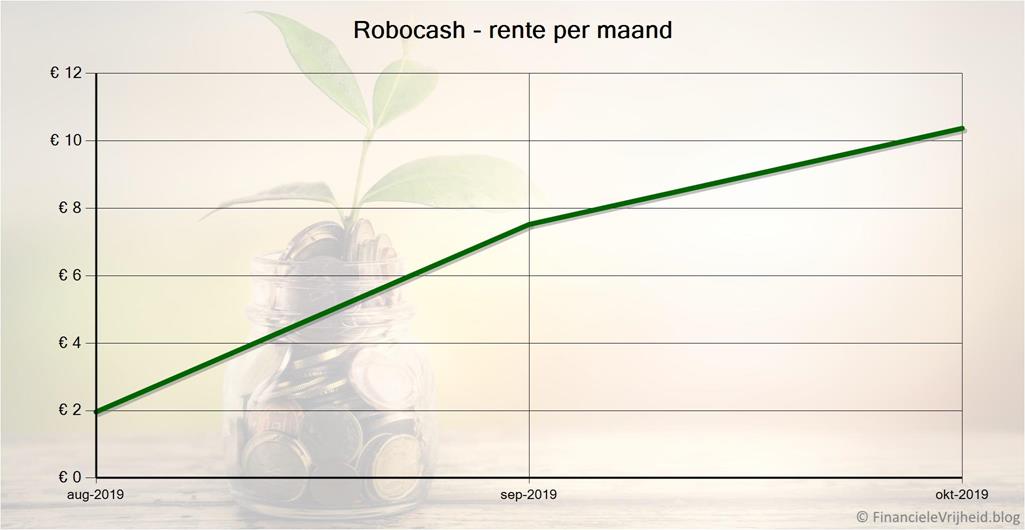

Robocash

Robocash

Bij Robocash heb ik afgelopen maand € 10,37 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

TFG Crowd

TFG Crowd

TFG Crowd heeft nu 3 projecten actief met een rentepercentage van 17%, en nog eens 3 die binnenkort geopend worden. Tot voor kort was het raden naar het moment dat je kon investeren in zo’n aangekondigd project, maar nu hebben ze dat makkelijker gemaakt door een countdown timer toe te voegen die aftelt naar dat moment. Niet voor alle aangekondigde projecten, alleen die projecten die snel geopend worden:

Ik ben blij dat er meer onroerend goed projecten beschikbaar komen, omdat er dan een solide onderpand is voor de leningen. En de rentepercentages zijn toch een stuk hoger dan bij andere platformen met vastgoedprojecten.

Bij de vastgoedprojecten staat ook duidelijk uitgelegd waarom dit gunstig is voor zowel de investeerder als het bedrijf dat de lening aangaat. Als vastgoed zonder een hypotheek gekocht wordt dan wordt er een flinke korting gegeven, aangezien het traject om een hypotheek te krijgen vaak een langdurig proces is. Hierdoor kan de verkoop veel sneller plaatsvinden, wat voor iedereen gunstiger is. Na de koop kan de lening herfinancierd worden door een hypotheek te nemen. Dit duurt wat langer, maar banken geven korting bij het afsluiten van hypotheken op meerdere panden tegelijk en het bedrijf heeft al 2 hypotheekvrije panden.

Bij TFG Crowd heb ik afgelopen maand € 21,67 rente ontvangen. Het gemiddelde rendement is nu 14,1%.

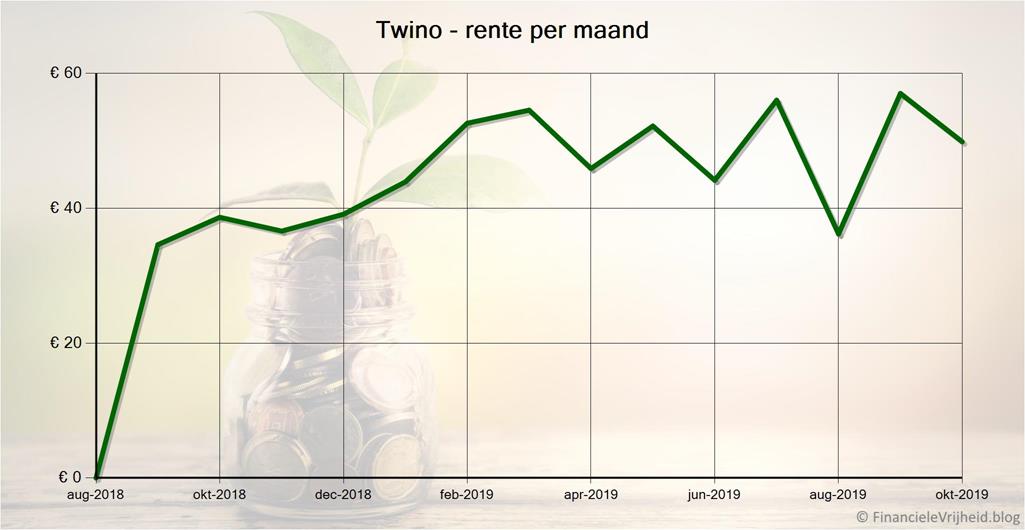

Twino

Twino

Twino heeft een grote mijlpaal bereikt in oktober: sinds de oprichting in 2008 heeft het bedrijf nu voor meer dan 1 miljard euro aan leningen verstrekt, waarvan de helft in de laatste 3 jaar. 560 miljoen euro is via het in 2015 gestartte platform gefinancierd. Twino is ook winstgevend, vorig jaar bedroeg de winst 9 miljoen euro. Dat zijn toch wel tekenen dat het een solide bedrijf is.

Bij Twino heb ik afgelopen maand € 49,85 rente ontvangen. Het gemiddelde rendement is nu 10,8%.

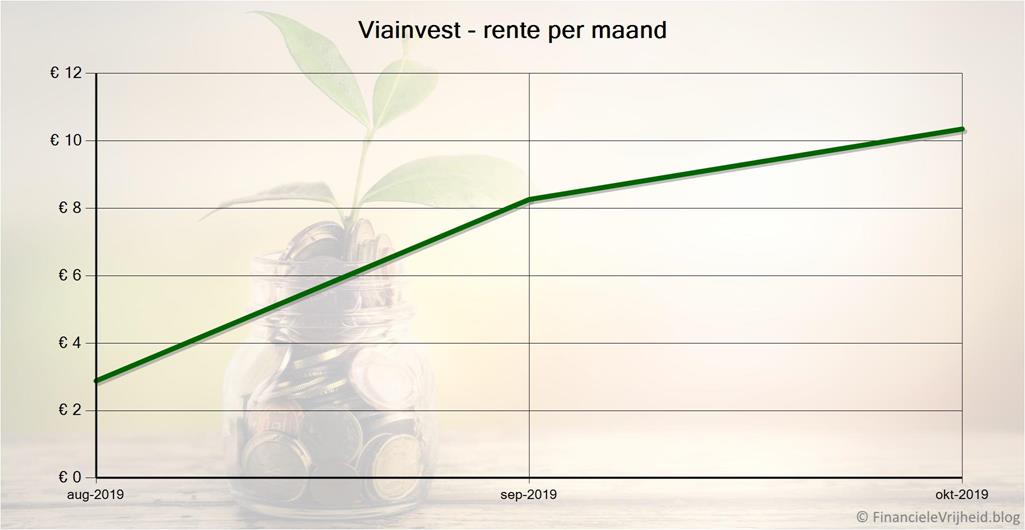

Viainvest

Viainvest

Geen nieuws over Viainvest deze maand, maar geen nieuws is goed nieuws natuurlijk. Mijn rendement is langzaam aan het opklimmen, vorige maand was het nog 7,3%. Uiteindelijk verwacht ik dat dit zo rond de 11% uit zal komen.

Bij Viainvest heb ik afgelopen maand € 10,35 rente ontvangen. Het gemiddelde rendement is nu 9,1%.

Blog verkeer

Het aantal bezoekers is met 13% gestegen vergeleken met vorige maand, en staat nu op 1788. Het aantal abonnees is deze maand 9% hoger geworden (278).

Ten slotte…

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 14

Hoi Ferry,

Grappig om te lezen dat je dezelfde bedenkingen had als bij het project Fur Processing Company van Crowdestor.

Afgezien van de afschrikwekkende hoge rente kun je inderdaad heden ten dag niet meer maken om bedrijven in die takken van sport te sponsoren.

Ik heb dus net als jij, hoe aanlokkelijk de rente ook is, dit project maar overgeslagen.

Verder heb ik nog een vraag ;

We moeten straks in april weer belastingaangifte doen, hoe doe jij dit met zoveel platformen ?

Kun je bij ieder afzonderlijk platform de waarde op 1 januari terughalen, of moet je op 1 januari alle platformen langs om de waarde te noteren ?

Groet

Roy

Bij een aantal platformen kan je rapporten maken die de waarde op een bepaalde datum tonen, of de hoeveelheid rente die je in een periode ontvangen hebt. Andere platformen hebben dit niet, dus dan is het inderdaad zaak om ze even langs te lopen en de waarde te noteren. Ik doe dit zelf natuurlijk al regelmatig, o.a. voor mijn maand-updates. Ik raak er dus al aardig geoefend in 🙂

Prachtige cijfers en ook mooi dashboard. Heb je je excel zelf gebouwd of gebaseerd op een template? Ik zit namelijk te kijken naar wat goede rapportage/dashboards…

Ik ben begonnen met de cijfers in Excel bij te houden, op basis daarvan heb ik nog een voorbeeld Excel die ik aan mensen stuur die inspiratie willen hebben (geïnteresseerden kunnen altijd een berichtje sturen).

Nu heb ik zelf speciaal voor mijn blog wat programmaatjes en scripts gebouwd om de cijfers bij te houden en de historische overzichten en grafieken te maken.

Hi Ferry, zou je mij dat voorbeeld-excel willen sturen. Altijd prettig om te kijken hoe ik mijn dashboard kan verbeteren, Ronny

Ik heb ‘m naar je gestuurd, succes ermee!

Hallo Ferry,

Geinspireerd door jouw website ook begonnen! Het lijkt me leuk om mijn eigen investeringen te volgen. Mag ik je voorbeeld excel ook als inspiratie ontvangen?

Ik heb je twee voorbeeld Excel bestanden gestuurd. Hopelijk kan je deze als basis gebruiken en/of inspiratie uit halen!

Misschien een domme vraag maar je spreekt over maandelijks passief inkomen van +- 900€ en een jaarlijkse XIRR rente van +- 12% op je geïnvesteerde waarde. Maar als ik dat zo bekijk is die 900 € toch op jaarbasis? (12% van 95 000)

12% van 95.000 euro is gelijk aan 11.400 euro. 12 keer een maandinkomen van ongeveer 900 euro is opgeteld 10.800 euro. Dit verschil komt doordat het totale bedrag dat ik geïnvesteerd heb ook steeds is gegroeid: afgelopen januari was de totale waarde van mijn portfolio nog 82 duizend euro. En ik investeer de ontvangen rente ook direct weer opnieuw, zodat die ook gelijk weer rente oplevert.

Ter vergelijking: als ik die 95.000 euro op een spaarrekening zou zetten met een van de hoogste rentes van dit moment (0,2%) dan zou dit 190 euro op jaarbasis opleveren, wat neer komt op bijna 16 euro per maand.

Als ik het op een depositorekening voor een jaar zou vastzetten levert dat ongeveer 0,9% rente op. Voor 95.000 euro is dat 855 euro per jaar en 71 euro per maand.

Hoi Ferry, Bij Flender staat er geen link onder “klik hier”.

Ik heb ‘m gelijk toegevoegd! Bedankt voor het opmerken.

Beste Ferry, zou je mij ook de twee Excel overzichten unnen toesturen? Alvast bedankt!

Gr Sander

Hi Sander, ik heb ze naar je gestuurd. Veel succes ermee!