Februari 2020: de grote afschrijving

Ik las deze maand een artikel dat weer eens goed aangeeft waarom investeren zo interessant is in vergelijking met sparen. Stel dat je 100.000 euro op een spaarrekening zet, 18 jaar lang. Stel dat daar nauwelijks spaarrente bij komt, wat momenteel natuurlijk ook het geval is, en dat de inflatie en belastingen samen op ongeveer 3,5% per jaar uitkomen. Dan staat na 18 jaar, niet schrikken, maar liefst 52.000 euro op die spaarrekening. Je spaargeld is dus gewoon gehalveerd..

Dan vraag je je natuurlijk ook af wat het resultaat zou zijn als je het gedurende die 18 jaar geïnvesteerd had, dezelfde 100.000 euro en 18 jaar lang. Als we uitgaan van een jaarlijks rendement van 8% en dezelfde 3,5% aan inflatie en belastingen, dan heb je na 18 jaar maar liefst 220.000 euro. Meer dan een verdubbeling dus. Het hele artikel kan je hier lezen.

Dat gezegd hebbende, is het natuurlijk belangrijk om dan ook verstandig te investeren, en niet verblind te zijn door de beloofde hoge rendementen. Deze maand heb ik mijn accounts bij Kuetzal en Envestio afgeschreven. Het effect op mijn rendement en de maandelijkse inkomsten is duidelijk te zien. Om dit inzichtelijk te maken heb ik de grafieken gemaakt zowel inclusief als exclusief deze platformen. Ik ga er van uit dat de verhoogde aandacht voor de overige platformen er voor zorgt dat deze betrouwbaarder worden, en het investeren via deze platformen dus ook betrouwbaarder wordt.

Nu zijn jullie natuurlijk vast nieuwsgierig, dus laten we maar gelijk door gaan naar mijn crowdlending cijfers!

Portfolio overzicht februari 2020

Mijn definitie van passief inkomen is als volgt: als mijn totale portfolio in de afgelopen maand is gestegen, dan is die stijging mijn passief inkomen (dit had ik kunnen opnemen zonder dat mijn toekomstige inkomsten zullen blijven dalen). Als mijn totale portfolio in waarde gedaald is dan is mijn passief inkomen die maand 0 euro. Ik kan er dan geen opgebouwde waarde uithalen, en de lagere waarde zal vanaf dat moment natuurlijk ook zichtbaar zijn in de cijfers omdat er minder vermogen is om inkomsten te genereren.

Afgelopen maand heb ik in totaal € 656,23 aan passief inkomen ontvangen, als ik Envestio en Kuetzal buiten beschouwing laat. Als ik deze platformen en de afschrijving wel meeneem is mijn passief inkomen deze maand 0 euro. Mijn rendement met deze afschrijvingen is toch nog verrassend, zoals je verderop kan lezen.

Mijn gemiddelde rendement over de overige platformen is nu 10,9%, in de tabel hieronder zie je de details van deze overige platformen.

| Platform | Rente | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 27,79 | 6,8% | € 5.556 | ||

| € 5,28 | 1,3% | € 2.020 | ||

| € 45,65 | 5,8% | € 3.690 | ||

| € 106,08 | 10,5% | € 5.811 | ||

| € 89,62 | 15,9% | € 8.593 | ||

| € 5,01 | 9,5% | € 2.881 | ||

| € 0,00 | 0,0% | € 2.015 | ||

| € 54,54 | 13,4% | € 5.429 | ||

| € 18,77 | 5,8% | € 2.827 | ||

| € 32,84 | 8,7% | € 4.399 | ||

| € 77,13 | 14,4% | € 8.450 | ||

| € 80,47 | 11,6% | € 10.113 | ||

| € 9,13 | 4,0% | € 2.774 | ||

| € 32,11 | 11,1% | € 5.854 | ||

| € -0,63 | -1,5% | € 2.499 | ||

| € 5,21 | -3,8% | € 994 | ||

| € 0,70 | 5,9% | € 1.033 | ||

| € 17,11 | 17,3% | € 1.298 | ||

| € 41,18 | 10,9% | € 5.843 | ||

| € 8,24 | 10,1% | € 2.069 | ||

| Totaal | € 656,23 | 10,9% | € 84.149 |

De XIRR kolom bevat de rente op jaarbasis sinds de eerste storting op het platform. Je kan op de kolomkoppen klikken om te sorteren, nog een keer om omgekeerd te sorteren. Ik heb ook een overzichtspagina per platform, klik hiervoor op het vergrootglas in de laatste kolom.

Afschrijvingen

Deze maand heb ik Envestio en Kuetzal afgeschreven, omdat deze platformen de boel bleken op te lichten. De platformen zijn uit de lucht en het geld lijkt verdwenen. Voor beide platformen ben ik aangesloten bij een groep van investeerders die proberen om via rechtszaken terug te halen en de personen achter de platformen aansprakelijk te stellen.

Ik heb alleen mijn netto uitstaand bedrag bij deze platformen genoteerd, dus al mijn stortingen minus alle opnames. De waardestijgingen zoals de ontvangen rentes heb ik uiteindelijk niet gekregen, en dus ook niet echt verloren.

| Platform | Startdatum | Datum afschrijving | Netto gestort | Waarde |

|---|---|---|---|---|

| 03-09-2018 | 01-03-2020 | € 7.500 | € 0,00 | |

| 16-04-2019 | 01-03-2020 | € 2.500 | € 0,00 | |

| Totaal | € 10.000 | € 0,00 |

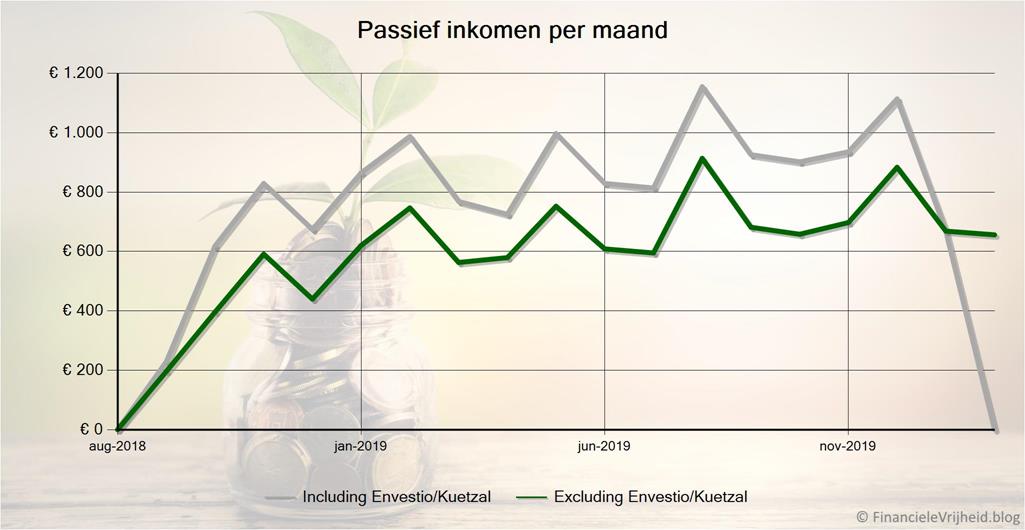

Het effect van deze afschrijvingen is duidelijk te zien in de grafieken hieronder. Daarin laat ik zien wat de cijfers zijn als ik Envestio en Kuetzal meereken, en wat de cijfers zouden zijn als ik alleen in de overige platformen had geïnvesteerd.

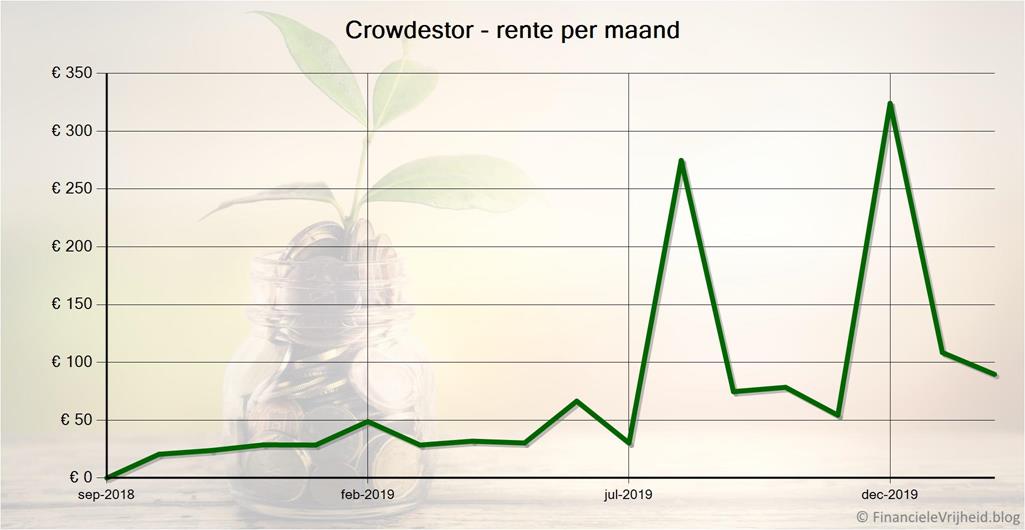

Rente inkomsten per maand

De groene lijn laat mijn passief inkomen zien als ik Envestio en Kuetzal niet meereken (dus als ik voorzichtiger was met investeren..). Een stuk lager, maar wel stabiel.

De grijze lijn laat zien dat mijn inkomen door Envestio en Kuetzal eerder een stuk hoger was, maar dat was dus geen echt inkomen.. Deze maand is mijn passief inkomen dus gedaald naar nul.

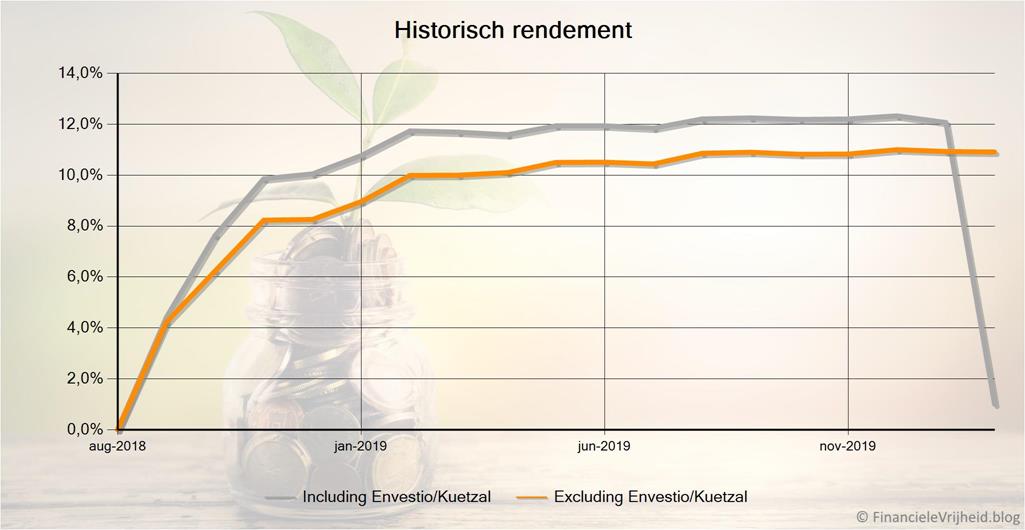

Historisch rendement

Mijn historisch rendement laat hetzelfde beeld zien. Als je Envestio en Kuetzal meerekent dan lag mijn rendement rond de 12%, maar dat was dus vertekenend. Bij de overige “echte” platformen ligt mijn historisch rendement tussen de 10% en 11%.

Te zien is dat mijn rendement inclusief de twee afgeschreven platformen een enorme daling vertoont, van 12% naar 0,7%.

Maar ik mag denk ik nog van geluk spreken. Zelfs met het grote verlies is mijn rendement nog een heel stuk hoger dan als ik het op een spaarrekening had gezet!

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 3 februari | € 400 geïnvesteerd in Nave Menorca (16,4%) | |

| 14 februari | Opgenomen: € 500 | |

| 17 februari | € 200 geïnvesteerd in Savanorių pr. 178, Vilnius (11,5%) | |

| 17 februari | € 100 geïnvesteerd in Raekoja plats 13, 10146 Tallinn (13,5%) | |

| 18 februari | € 500 geïnvesteerd in Ático Santo Domingo, Cádiz (9,6%) | |

| 19 februari | Bijgestort: € 500 | |

| 19 februari | Bijgestort: € 500 | |

| 21 februari | € 250 geïnvesteerd in Vienības Alley (Final stage), Riga (11%) | |

| 22 februari | Bijgestort: € 1.000 | |

| 22 februari | € 50 geïnvesteerd in WarHunt Movie - Pre-production started with Mickey Rourke as one of leading actors (18%+12%) | |

| 25 februari | € 50 geïnvesteerd in Renovation of historical apartment building on Miera Street (II) (14,8%) | |

| 25 februari | Bijgestort: € 2.000 | |

| 29 februari | € 100 geïnvesteerd in Suure-Pärna, Liikva (II) (11,55%) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Updates per platform

Bondora

Bondora

Bondora heeft nu meer dan 103.000 investeerders uit 85 landen. In totaal is er nu meer dan 343 miljoen euro geïnvesteerd. Zelf ben ik ook erg tevreden over de Go&Grow formule, waarbij je maximaal 6,75% rente ontvangt. Niet zoveel als bij andere platformen, maar het grote verschil is dat je op elk moment als je geld kan opnemen. Zelfs bij Invest&Access van Mintos is dit niet altijd mogelijk.

Het is ook mogelijk om zelf te investeren bij Bondora, in plaats van een volledig automatische Go&Grow account te gebruiken. Maar ik heb gehoord dat vel investeerders zo geld hebben verloren. Het gemiddelde rendement van alle investeerders op dit platform is nog steeds een mooie 10,6% maar dan heb je niet de mogelijkheid om je geld op elk willekeurig moment op te nemen. Ik neem dus liever genoegen met een iets lager rendement, tenslotte is dat nog steeds een heel stuk beter dan de meeste spaarrekeningen. Daar krijg je praktisch helemaal niets aan rente..

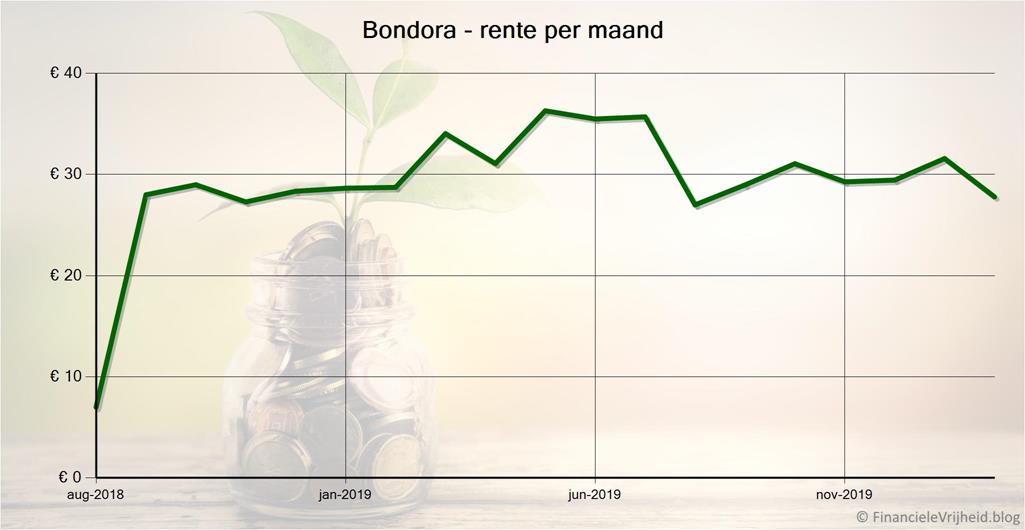

Bij Bondora heb ik afgelopen maand € 27,79 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Als je je via deze link registreert krijg je een bonus van 5 euro.

Brickstarter

Brickstarter

Bij Brickstarter is nu 1 project open om in te investeren (‘Ático Santo Domingo’ met een verwacht rendement van 9,3%), 15 projecten zijn aangekocht en genereren nu huurinkomsten tot de waardestijging van het pand een verkoop interessant maakt, en bij 3 projecten is de exit geweest en heeft de verkoop geleid tot een totaal rendement van 9-11%.

Ik heb nu in 2 projecten geinvesteerd, en hopelijk komt er binnenkort weer een project beschikbaar om de rest in te investeren.

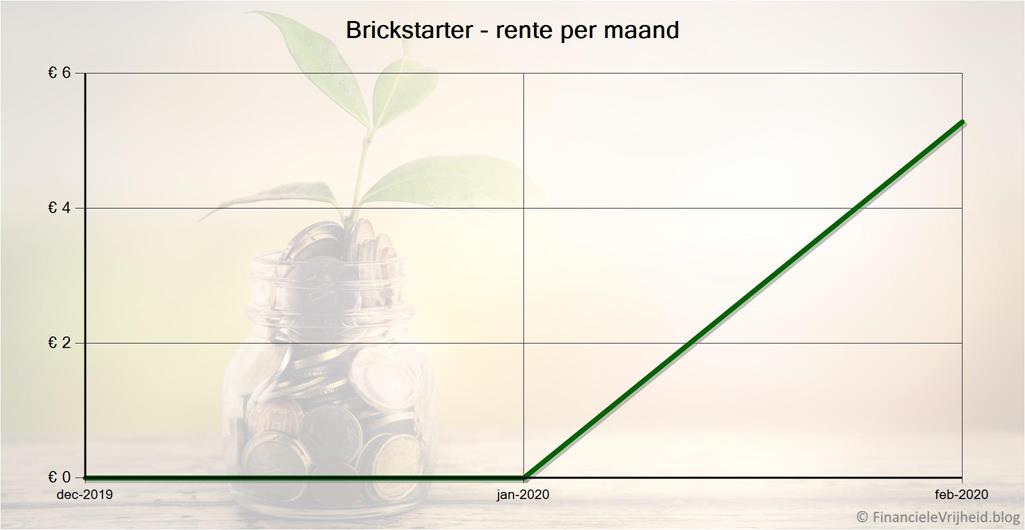

Bij Brickstarter heb ik afgelopen maand € 5,28 rente ontvangen. Het gemiddelde rendement is nu 1,3%. De eerste maanden bij een nieuw platformen lopen altijd wat stroever, dus ik verwacht dat dit de komende maanden zal stijgen.

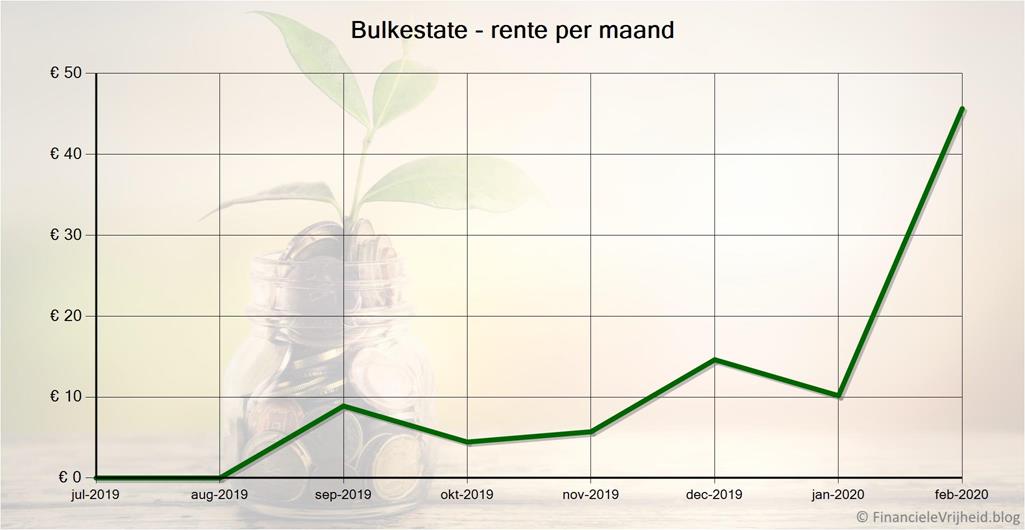

Bulkestate

Bulkestate

Een van de projecten bij Bulkestate, Miera Street, heeft het geld en de opgebouwde rente voortijdig terugbetaald. Eigenlijk ben ik daar wel blij om, omdat dit project alle rente aan het eind van de looptijd zou betalen. Nu ontvang ik eerder mijn geld terug, en ook de tot nu toe opgebouwde rente: 35 euro.

Er komen regelmatig nieuwe projecten beschikbaar, maar deze zijn ook snel weer vol. Ik heb wel een goed gevoel bij dit platform, dus ik heb 500 euro bijgestort om in nieuwe projecten te investeren. En als er een nieuw project opent dan krijg je als investeerder 1 a 2 dagen eerder een email dus je weet wanneer je kan investeren. En de meeste projecten staan zeker 1 a 2 uur open, dus iedereen heeft wel een kans om te investeren. Handmatige investeringen gaan echter voor de auto-invest, dus het is het beste om zelf even een reminder in je agenda te zetten.

Bij Bulkestate heb ik afgelopen maand € 45,65 rente ontvangen. Het gemiddelde rendement is nu opgeklommen naar 5,8%.

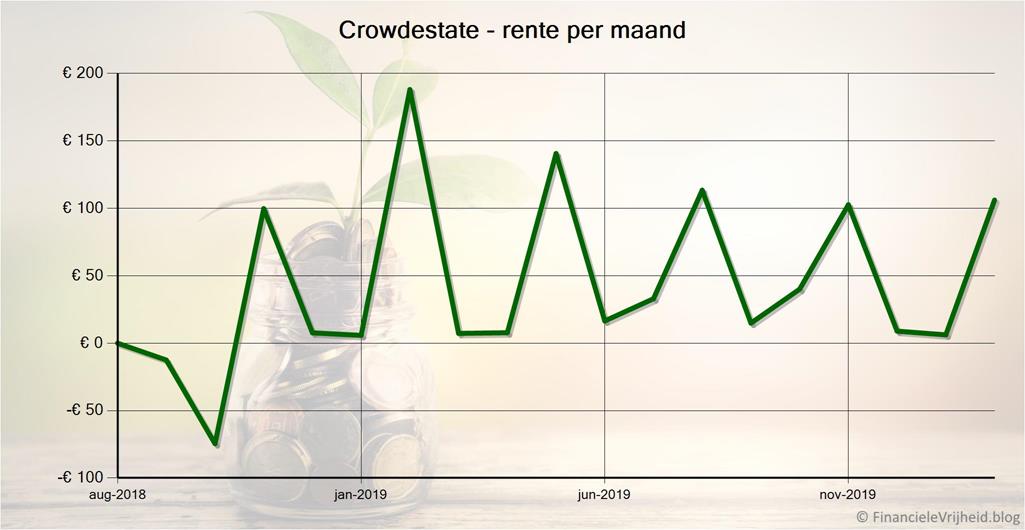

Crowdestate

Crowdestate

Deze maand heb ik bij Crowdestate weer 90 euro rente ontvangen voor het “Astangu 18/20” project, dat de rente per kwartaal betaalt. Mooi op tijd, dus de zaagtand in de grafiek hieronder blijft mooi doorlopen. Het project loopt in september af, dus dan zal de grafiek ook gaan veranderen. Hopelijk zijn er dan een paar mooie projecten die per maand betalen in plaats van per kwartaal of achteraf.

Niet alle projecten betalen nu echter zo netjes. Zoals je hieronder kan zien zijn er achterstallige betalingen ter waarde van bijna 1400 euro. De regels in het oranje zijn te laat, dus de datum die er achter staat is altijd die van vandaag:

Het Tammelehe 4 project loopt bijvoorbeeld al een paar maanden achter. Crowdestate verwacht dat er nog wel een kans is dat dit terugbetaald zal worden, maar is voor de zekerheid al voorbereidingen aan het treffen om een faillissement uit te laten spreken.

Nord Company is ook een probleemgeval, maar volgens het laatste nieuws kan dit bedrijf half maart weer beginnen met de terugbetalingen. Dat gaan we snel zien dus.

Ik maak me er in ieder geval nog niet echt zorgen om, de meeste projecten hebben bijvoorbeeld vastgoed als onderpand. dus er is een gerede kans dat het geïnvesteerde geld uiteindelijk terugkomt. En ik heb op dit platform nog geen geld verloren. De vraag is alleen hoe lang het gaat duren, of er ook iets van de rente terugkomt, en wat het uiteindelijke rendement zal worden.

Bij Crowdestate heb ik afgelopen maand € 106,08 rente ontvangen. Het gemiddelde rendement is nu 10,5%.

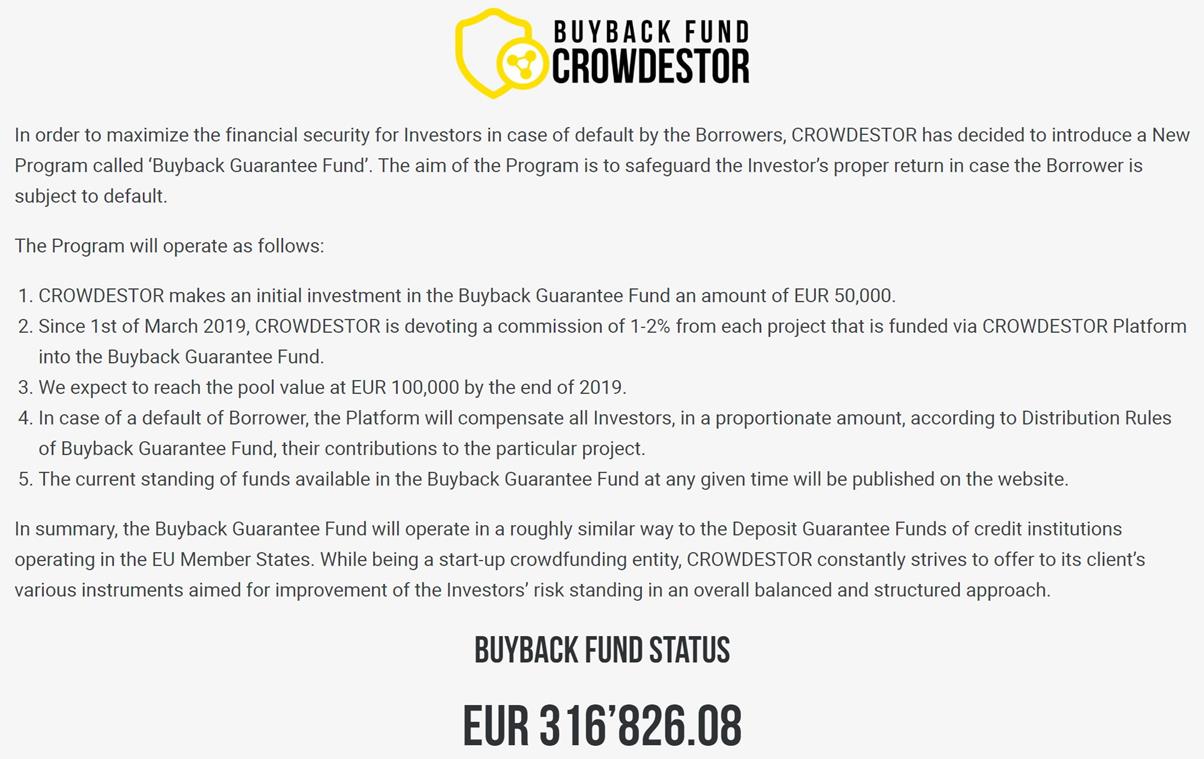

Crowdestor

Crowdestor

Crowdestor is een van de platformen met de hoogste rentes, en heeft ook een buyback garantiefonds. In deze tijd zijn beloftes van hoge rendementen plus garanties meer een waarschuwingssignaal dan een lokkertje, dus ik besloot om hier wat dieper in te duiken. De hoogte van het buyback fonds en de regels staan gepubliceerd op de website:

Na een eerste storting in dit fonds voegt Crowdestor 1-2% van elk nieuw project aan dit fonds toe. Zo loopt het langzaam op, maar wat als het fonds gebruikt moet worden? Het fonds is nu wat groter dan de meeste projecten, maar er zijn ook projecten die nog een stuk groter zijn. En wat als er meerdere projecten omvallen? Gaat het fonds op aan het eerste project, en hebben de investeerders van het volgende project pech?

Ik heb het platform om verduidelijking gevraagd, en ze hebben uitgelegd hoe het fonds en de verdeling ervan precies werkt. Het blijkt dat de verhouding tussen de grootte van een project en de totale grootte van alle uitstaande projecten bepalend zijn. Maar voordat het fonds aangesproken wordt zal Crowdestor eerst proberen om zoveel mogelijk geld terug te halen door onderpanden te verkopen en claims bij de mensen en bedrijven achter het project. Daarna wordt pas het fonds aangesproken om (een deel van) het resterende bedrag te dekken.

Bij het aanspreken van het fonds wordt gekeken naar de grootte van het resterend bedrag en het totale uitstaande bedrag van alle projecten. Stel dat er voor een project 500.000 euro niet teruggehaald kan worden, en alle uitstaande projecten een totaalbedrag van 30 miljoen euro hebben. Dan staat het project voor 1,67% van het totale uitstaande bedrag (500.000 gedeeld door 30.000.000). Dit betekent dat voor het project maximaal 1,67% van het garantiefonds gebruikt mag worden. Als het fonds 300.000 euro bevat dan mag dus maar 5.000 euro uit het fonds gehaald worden. Dit betekent dat een investeerder die 1.000 euro in dit project heeft gestoken maximaal 10 euro uit het fonds vergoed krijgt.

Dit is natuurlijk niet echt veel, maar er zit ook een positieve kant aan. Het belangrijkst is nog dat er dus niet zomaar van alles beloofd wordt, en dat je die hoge rendementen kan halen zonder (grote) risico’s. Dat geeft toch wat meer vertrouwen in het platform. Aan de andere kant heb je dus nog niet echt veel aan het fonds totdat het dusdanig gegroeid is dat het een echt substantieel deel van je investeringen kan garanderen. Maar om alles te kunnen dekken met de huidige regels moet het fonds net zo groot zijn als het totale uitstaande bedrag, nu dus zo’n 30 miljoen euro. De regels zorgen er voor dat elk willekeurig project evenveel recht op uitkering uit het fonds heeft, dus dat is wel goed natuurlijk. Maar het gaat er ook van uit dat alle projecten tegelijkertijd in de problemen kunnen komen. Niet echt realistisch, maar aan de andere kant: het is onmogelijk te voorspellen hoeveel projecten in de problemen gaan komen, en hoe lang het dan weer duurt voordat het fonds weer enigszins gevuld is.

Bij Crowdestor heb ik afgelopen maand € 89,62 rente ontvangen. Het gemiddelde rendement is nu 15,9%.

Envestio

Envestio

Ik heb deze maand Envestio toegevoegd aan een apart overzicht met afschrijvingen. Er zijn juridische stappen gezet om Envestio failliet te laten verklaren en het geld van de investeerders terug te halen/vinden.

EstateGuru

EstateGuru

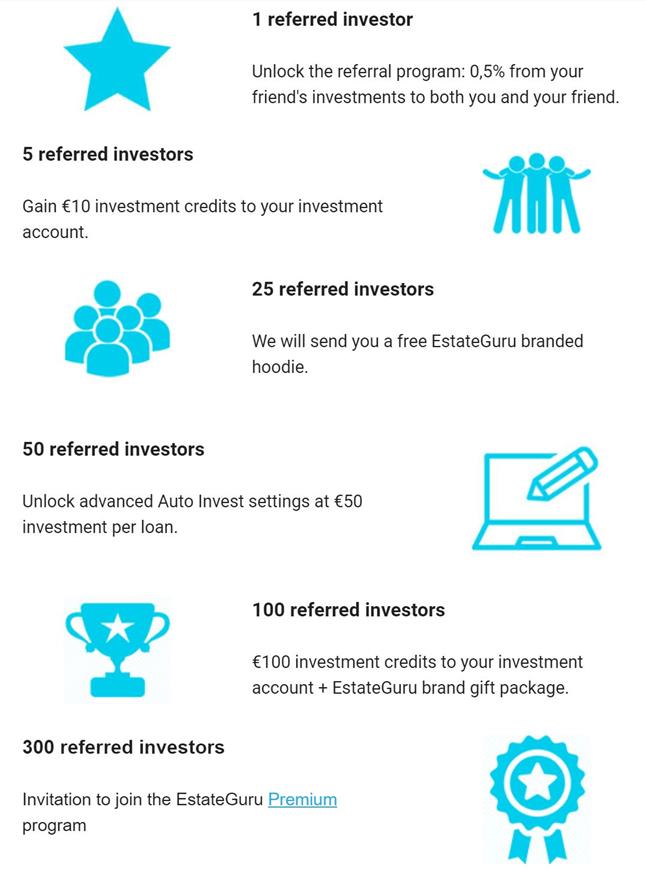

EstateGuru heeft het referral programma uitgebreid met rewards. Als een vriend zich aanmeldt via jouw referral link krijgen jullie allebei een bonus van 0,5% van de investeringen die je vriend in de eerste 3 maanden doet. Daar zijn nu referral awards aan toegevoegd: als je 5 vrienden hebt aangebracht dan krijg je een extra bonus van 10 euro, en als je 25 mensen hebt aangebracht krijg je een hoodie thuisgestuurd.

Je referral link kan je vinden door in te loggen in je EstateGuru account, en dan via “Settings” naar “Referral program” te gaan.

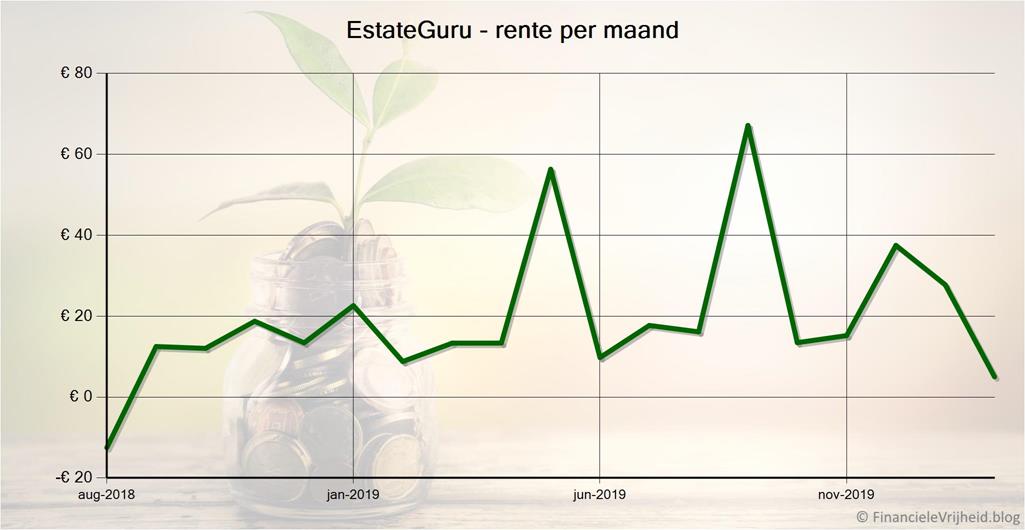

Bij EstateGuru heb ik afgelopen maand € 5,01 rente ontvangen. Het gemiddelde rendement is nu 9,5%.

EvoEstate

EvoEstate

Bij EvoEstate ben ik mijn geld langzaam in het investeren. Er is een auto-invest functie, maar om het platform goed te leren kennen wil ik die pas aanzetten als mijn eerste storting helemaal geïnvesteerd is. Ik heb 2.000 euro gestort, en wil maximaal 200 euro per project investeren om voor een goede spreiding te zorgen.

EvoEstate verstrekt zelf geen leningen, maar publiceert vastgoed projecten van andere crowdlending platformen. In de auto-invest kan je makkelijk zien welke platformen dat zijn:

Ik wil alleen investeren in de “skin in the game” projecten, waar de eigenaren dus zelf ook in investeren. Sommige van deze projecten waren van Reinvest24 en Brickstarter, en in die projecten had ik daar al geïnvesteerd. Om dubbel investeren te voorkomen investeer ik nog even handmatig, maar als mijn eerste storting helemaal geïnvesteerd is dan activeer ik de auto-invest.

Bij EvoEstate moet ik de eerste rente nog ontvangen, en mijn rendement is dus nog 0%.

Als je je registreert via deze link, ontvang je een bonus van 0,5% over al je investeringen in de eerste 6 maanden.

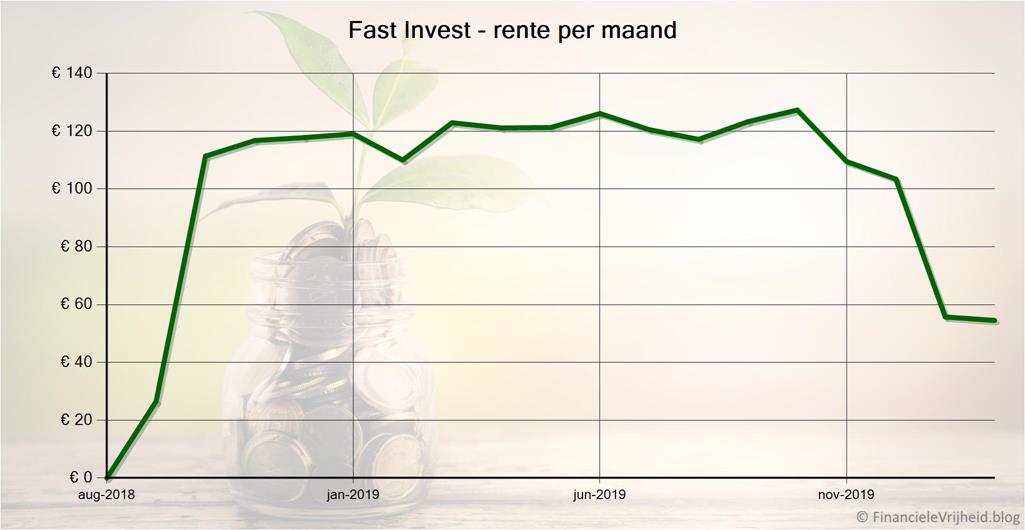

Fast Invest

Fast Invest

Mijn rente inkomsten bij Fast Invest zijn gehalveerd, maar dat is omdat ik bijna de helft van mijn geld daar heb opgenomen. Er zijn niet echt tekenen dat het mis is met dit platform, behalve het gebrek aan transparantie en weinig ervaring bij het management. Nu ik er niet meer zoveel geld heb uitstaan voel ik me toch een stukje prettiger. En het gaf me ook de mogelijkheid om met dat geld te starten bij een paar nieuwe platformen.

Fast Invest heeft nu Portugees toegevoegd als taal voor de website. Dit brengt het aantal talen op 7. Eigenlijk is dat wel een goed teken. De aandacht die aan de website wordt besteed en de mogelijkheden en overzichten, plus dus de moeite om alles in zoveel talen te vertalen is niet iets wat je verwacht van een partij die probeert de boel te flessen. Dat geeft wel weer wat meer vertrouwen.

Bij Fast Invest heb ik afgelopen maand € 54,54 rente ontvangen. Het gemiddelde rendement is nu 13,4%.

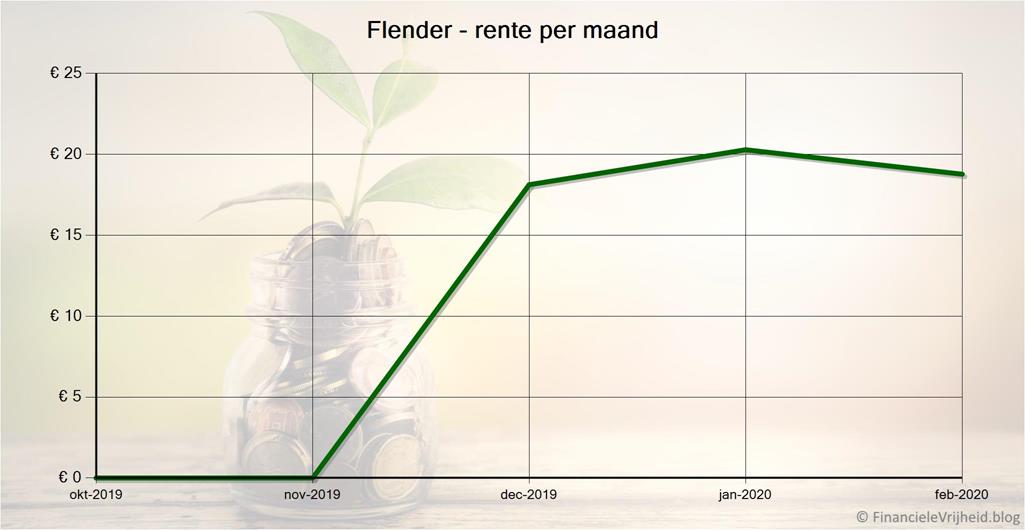

Flender

Flender

Mijn rendement is langzaam aan het opklimmen bij Flender, maar dit is vooral omdat ik in het begin mijn investeringen wilde spreiden en het daardoor iets meer dan een maand duurde voordat ik de eerste rente ontving. Maar nu krijg ik constant rond de 19 euro aan rente per maand, en dat is op jaarbasis zo’n 8-9%. Heel netjes dus. Ik verwacht dat mijn rendement daar dus ook vrij snel heen zal groeien.

Ik krijg ook elke maand wel een mailtje dat de auto-invest voor mij geïnvesteerd heeft. De leningen op Flender zijn annuïteitenleningen, dus naast de rente krijg ik ook elke maand een stukje aflossing. Er wordt elke maand ongeveer 100 euro automatisch geïnvesteerd, maar dat is dus niet alleen rente. Een mooi voordeel is dat op deze manier mijn investeringen snel over heel veel leningen verspreid zal worden.

Bij Flender heb ik afgelopen maand € 18,77 rente ontvangen. Het gemiddelde rendement is nu 5,8%.

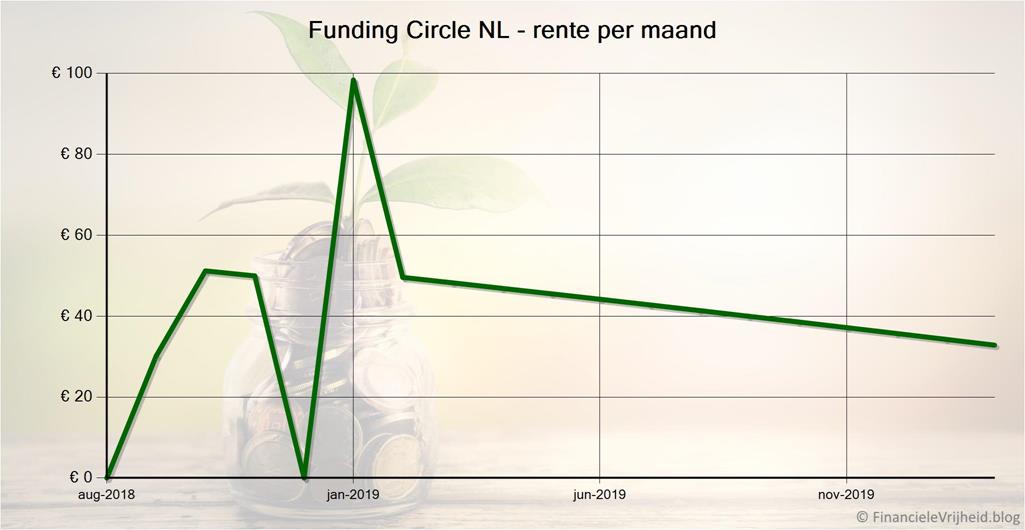

Funding Circle NL

Funding Circle NL

De Nederlandse tak van Funding Circle bestaat 5 jaar. Funding Circle zelf is 10 jaar geleden in Engeland opgericht, en heeft wereldwijd al leningen verstrekt aan 77.000 bedrijven, geholpen door 93.000 particuliere investeerders. In totaal heeft Funding Circle meer dan 4,2 miljard euro aan leningen uitstaan. Naast Nederland en Engeland is Funding Circle ook actief in Duitsland en de Verenigde Staten.

Er zijn de laatste tijd wel weinig nieuwe projecten beschikbaar, wat het moeilijker maakt om hier lekker te investeren.

Ook las ik dat Funding Circle afgelopen jaar voor het eerst de financiële cijfers bekend heeft gemaakt, en dat de omzet met 55% gestegen was. Maar het bedrijf leidt verlies, en de verliezen zijn ook flink gestegen met 40%. Volgens het bedrijf komt dit door een groei in slechte leningen in Engeland, en er wordt ook geschreven dat dit een van de effecten van de Brexit is. Het is niet bekend hoe goed de Nederlandse tak van Funding Circle NL loopt.

Bij Funding Circle NL heb ik afgelopen maand € 32,84 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

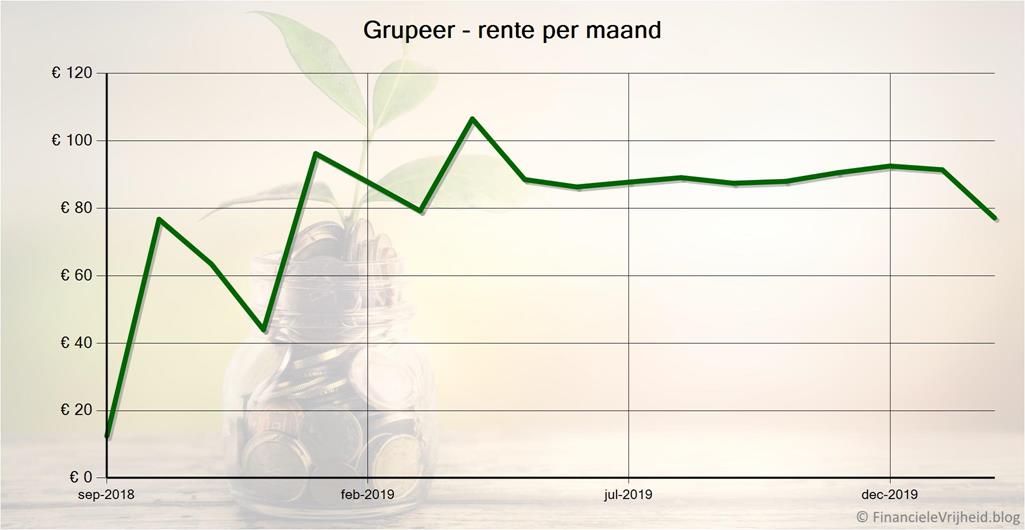

Grupeer

Grupeer

Vanaf 27 februari is het mogelijk om 2FA authenticatie te activeren bij Grupeer. Dit biedt een extra veiligheidslaag, aangezien alleen een gebruikersnaam en wachtwoord niet meer genoeg is om in te kunnen loggen. Als je 2FA activeert moet je ook elke keer een code invullen die gegenereerd wordt door de Google authenticator app. Zo is je geld dus extra beveiligd, een geruststellende gedachte. Je bent niet verplicht om 2FA te activeren, maar het is natuurlijk wel verstandig.

Bij Grupeer heb ik afgelopen maand € 77,13 rente ontvangen. Het gemiddelde rendement is nu 14,4%.

Als je je registreert via deze link, ontvang je direct een bonus van 10 euro. Dit is ook het minimum investeringsbedrag, dus je kan Grupeer dus gratis uitproberen.

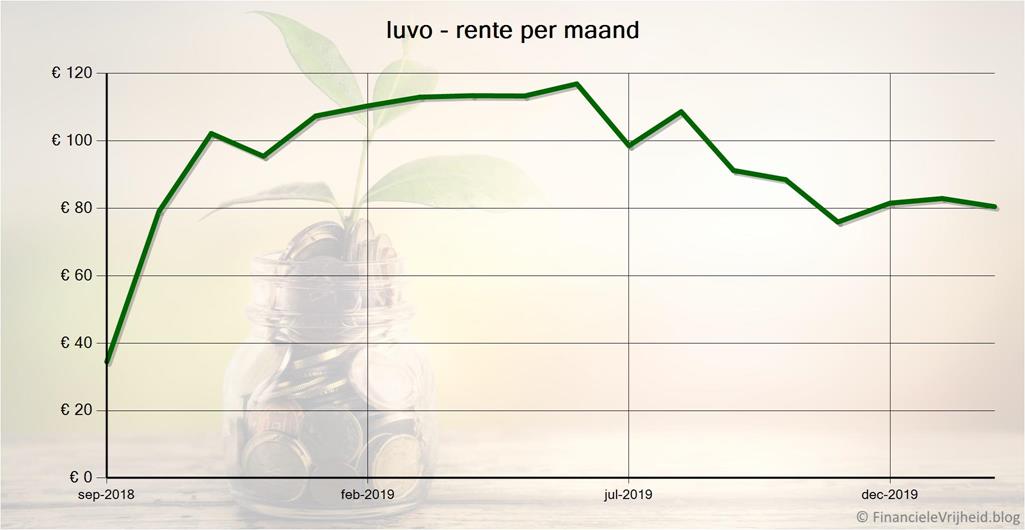

Iuvo

Iuvo

Bij Iuvo heb ik de auto-invest uitgezet. In vergelijking met andere platformen heb ik hier veel meer geïnvesteerd, dus ik wil dat gaan terugbrengen zodat mijn spreiding wat beter is. Elke keer als ik 500 euro vrij heb maak ik het over naar mijn eigen bankrekening.

Iuvo is op 12 februari gestopt met de samenwerking met Business Bank Group (BBG) uit Georgie, omdat deze niet op tijd betaalde. Naar verluid heeft de persoon die de drijvende kracht was achter dit bedrijf een ernstig ongeluk gehad, en sindsdien heeft dit bedrijf moeite met het voldoen aan de verplichtingen. Er is geen hele grote impact, omdat maar 0,4% van alle leningen bij Iuvo door dit bedrijf verstrekt zijn. Iuvo is gestart met juridische stappen om de gelden terug te krijgen.

Bij Iuvo heb ik afgelopen maand € 80,47 rente ontvangen. Het gemiddelde rendement is nu 11,6%.

Kuetzal

Kuetzal

Ik heb deze maand Kuetzal toegevoegd aan een apart overzicht met afschrijvingen. Er zijn juridische stappen gezet om Kuetzal failliet te laten verklaren en het geld van de investeerders terug te halen/vinden.

Lender & Spender

Lender & Spender

Mijn rendement bij Lender & Spender is heel stabiel op 4%. Niet spectaculair, maar gewoon lekker Nederlands en dus dicht bij huis. En beter dan een spaarrekening natuurlijk.

Bij Lender & Spender heb ik afgelopen maand € 9,13 rente ontvangen. Het gemiddelde rendement is nu 4,0%.

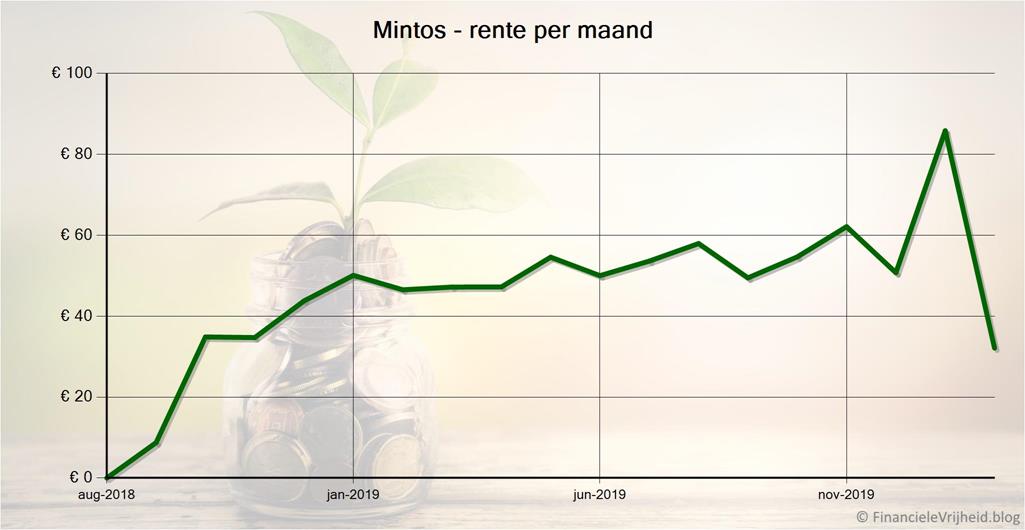

Mintos

Mintos

Goed nieuws voor Nederlandse investeerders: de website van Mintos is nu ook in het Nederlands beschikbaar. Rechtsonder op de pagina kan je de taal instellen. Ook de nieuwsbrieven zijn nu in het Nederlands.

Mintos heeft de eerste versie van hun mobiele app geïntroduceerd. Voorlopig kan je alleen je overzicht zien en investeringen volgen, maar ik verwacht dat er regelmatig nieuwe functionaliteit wordt toegevoegd. Je kan de app vinden in de App Store (Apple) of Google Play (Android).

Mijn investeringen bij Mintos zijn flink aan het schommelen, vooral in mijn portefeuille met Russische Roebels. Maar dit komt vooral door de wisselkoersen, als je naar de cijfers in Roebels kijkt dan zijn die vrij stabiel op 14%. De wisselkoersen zijn merkbaar omdat ik elke maand de waarde van mijn KZT en RUB accounts omreken naar euro’s op basis van de koersen van die dag, zodat ik de totale waarde van alle platformen in euro’s kan laten zien. Het lijkt er nu in ieder geval op dat door het investeren in Kazachstaanse Tenge en Russische Roebels mijn rendement bij Mintos met een half procentje gestegen is.

Bij Mintos heb ik afgelopen maand € 32,11 rente ontvangen. Het gemiddelde rendement is nu 11,1%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

NEO Finance

NEO Finance

Deze maand ben ik begonnen bij NEO Finance, met het geld dat ik uit Fast Invest heb gehaald. Binnenkort zal ik dit platform introduceren, als ik wat meer cijfers heb.

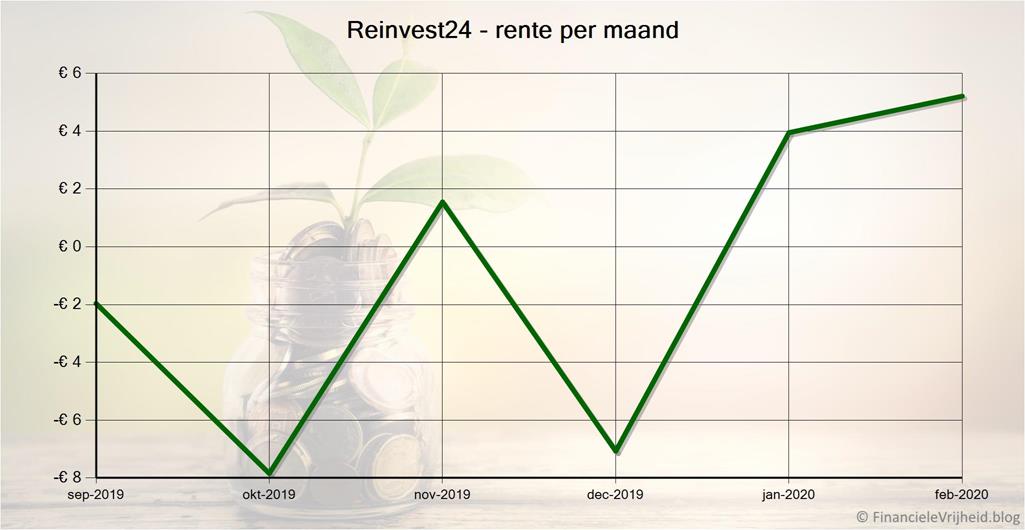

Reinvest24

Reinvest24

Deze maand heb ik bij Reinvest24 voor beide projecten dividend ontvangen, 5,21 euro in totaal. Dat lijkt niet zo veel, maar op jaarbasis is dat 6,8%. En volgens de prognoses is dit deel (van de huuropbrengsten) maar ongeveer de helft, omdat er ook bij verkoop geprofiteerd zou moeten worden van een mooie waardestijging.

De projecten van Reinvest24 verschijnen ook op EvoEstate, waar de eigenaren ook met hun eigen geld in deze projecten investeren. Niet iets om blind op te vertrouwen, maar geen slecht teken denk ik.

Bij Reinvest24 heb ik afgelopen maand € 5,21 rente ontvangen. Het gemiddelde rendement is nu -3,8%. Dit komt door de eenmalige aankoopkosten bij een investering, op de lange termijn worden deze als het goed is helemaal gecompenseerd.

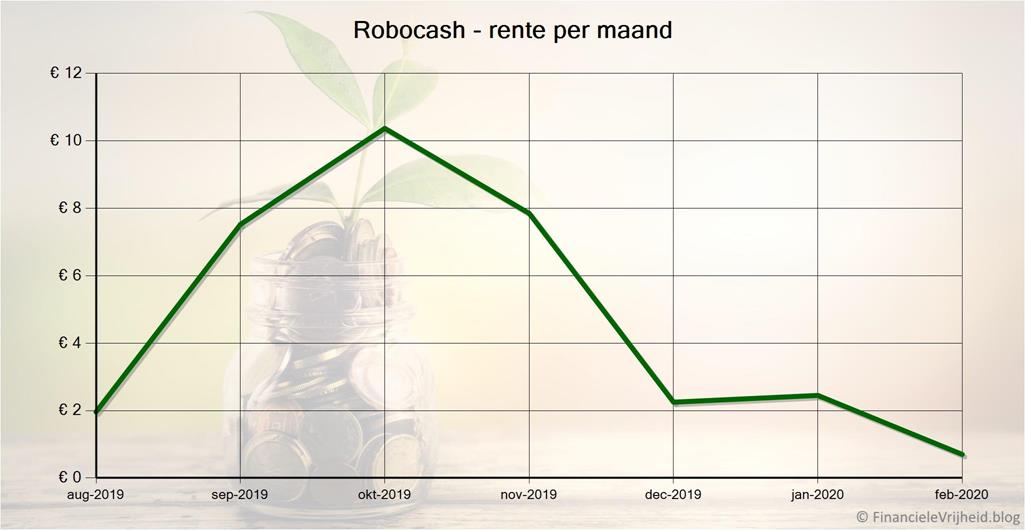

Robocash

Robocash

Deze maand bestaat Robocash 3 jaar. Sinds de start in 2017 is het platform gegroeid naar 10.000 investeerders, en zijn er 1.5 miljoen leningen verstrekt met een totale waarde van 147 miljoen euro. De leningen zijn verspreid over Spanje, Kazachstan, Zwitserland, Rusland, Vietnam, en Singapore.

Ik heb wat gemengde gevoelens bij dit platform. Het bestaat al een paar jaar, het is een groep van bedrijven doe ook zelf de leningen verstrekt en dus een goed overzicht heeft, en het biedt een buyback garantie met de opgebouwde rente als een lening 30 dagen achterloopt. Tegelijkertijd zie ik dat er automatisch geinvesteerd wordt in leningen tegen 10-12% rente, maar dat zie ik nog niet terug in mijn rendement. Op mijn online dashboard staat groot dat mijn gemiddelde rente 12% is, maar dat slaat waarschijnlijk alleen op de leningen waarin nu geinvesteerd is. Mijn rendement komt nog niet in de buurt, die is feitelijk 6-7%. Ik denk dat het komt door de problemen die ontstonden met de Filipijnse tak, hopelijk krabbelt het weer op. Iets om in de gaten te houden.

Dit kan je ook zien in de ontvangen rente. Bij Robocash heb ik afgelopen maand € 0,70 rente ontvangen. Het gemiddelde rendement is nu 5,9%.

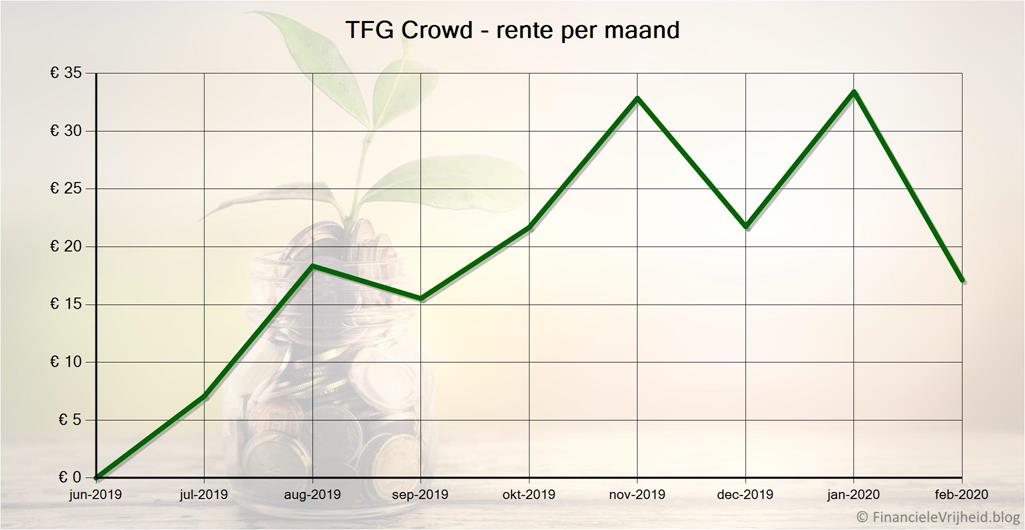

TFG Crowd

TFG Crowd

Afgelopen maand heb ik een kritisch artikel gepost over TFG Crowd, en deze heb ik uitgebreid met de antwoorden die ik van TFG Crowd, Edeland, en Tivo/Cofediction gekregen heb. Dit artikel kan je hier vinden.

Inmiddels heb ik antwoord gekregen vanaf het cofediction emailadres, en hebben ze aangegeven dat de website bijna in de lucht is maar dat ik de koffie al wel kan kopen. Of alles nu echt is of niet, de kans om een koffieproeverijtje te houden laat ik me natuurlijk niet door de neus boren en ik heb aangegeven dat ik elk van de vier beschikbare types wil kopen:

Ik heb ook contact gehad met Edeland, en de mogelijkheid gekregen om toegang te krijgen tot hun bedrijfs-, omzet-, en wagenparkgegevens, contracten etc. Wel onder de voorwaarde dat er een geheimhoudingsverklaring wordt getekend. Die heb ik inmiddels getekend retour gestuurd, dus nu is het weer even afwachten.

Bij TFG Crowd heb ik afgelopen maand € 17,11 rente ontvangen. Het gemiddelde rendement is nu 17,3%.

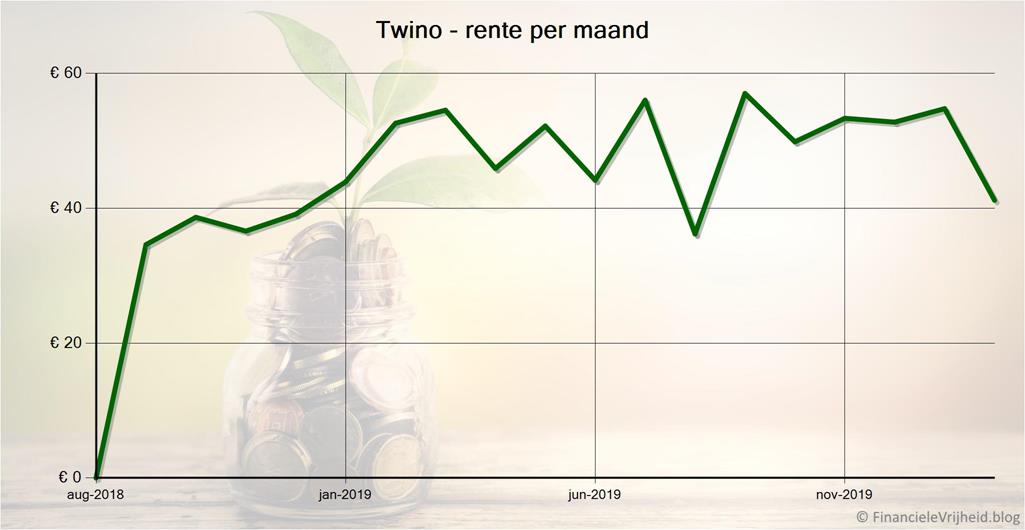

Twino

Twino

Halverwege de maand zag ik dar het niet geinvesteerde bedrag bij Twino aan het oplopen was, en al boven de 700 euro uitkwam. Er bleken alleen maar leningen beschikbaar te zijn met een rentepercentage van 8%, terwijl mijn AutoInvest een minimum van 10% hanteert.

Ik heb tijdelijk een extra autoinvest aangemaat, om dan maar te investeren in die leningen met 8% rente. Een stukje minder rendabel natuurlijk, maar het geld helemaal niets laten doen levert helemaal niets op. Zodra ik zie dat er weer leningen met hogere rentes beschikbaar zijn zal ik deze nieuwe autoinvest weer pauzeren of verwijderen. Ik verwacht dat mijn rendement hierdoor wel wat zal gaan dalen.

Bij Twino heb ik afgelopen maand € 41,18 rente ontvangen. Het gemiddelde rendement is nu 10,9%.

Viainvest

Viainvest

Weinig nieuws over Viainvest, maar dat is natuurlijk niet negatief. De performance van dit platform blijkt behoorlijk stabiel rond de 10-11%, en omdat ik hier minder in had geinvesteerd dan in andere platformen heb ik deze maand 1.000 euro extra gestort zodat ik hier nu 2.000 euro in totaal investeer. Komende maand zou dat ook zichtbaar moeten worden in de grafiek met inkomsten hier.

Bij Viainvest heb ik afgelopen maand € 8,24 rente ontvangen. Het gemiddelde rendement is nu 10,1%.

Als je je registreert via deze link, ontvang je een bonus van 10 euro als je minimaal 50 euro investeert.

Blog verkeer

Het aantal abonnees blijft stijgen, afgelopen maand zijn er 29 bijgekomen. Ook over het aantal bezoekers mag ik absoluut niet klagen. Laat het vooral weten als je informatie mist of meer informatie over iets wilt zien. Ik hou deze cijfers vooral voor mijzelf bij, maar het is ook een leuke hobby geworden om het verzamelen en publiceren van data te automatiseren. Als anderen het ook allemaal nuttig of interessant vinden is natuurlijk de kers op de taart!

Ten slotte…

Wat ik vooral interessant vond deze maand was om te zien dat, zelfs met het helemaal afschrijven van mijn geld in Envestio en Kuetzal, mijn rendement van 0,7% toch nog hoger is dan een spaarrekening. Als ik deze platformen had weten te ontwijken was mijn rendement 10,9% geweest, en ik hoop dat anderen van mijn ervaringen kunnen leren.

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Hier kan je een overzicht vinden van mijn andere artikelen.

Reacties: 8

Ik lees: “

Wat ik vooral interessant vond deze maand was om te zien dat, zelfs met het helemaal afschrijven van mijn geld in Envestio en Kuetzal, mijn rendement van 0,7% toch nog hoger is dan een spaarrekening.”

Ik vind 0,7% rendement voor het “risico” op jouw portefieulle en de niet-dagelijks opvraagbare status zorgelijk! Op #NL crowdfunding platforms (bv. Collins) maak je veel meer rendement met minder risico.

Samenvattend: alleen Bondora (en beetje Mintos) zijn mi nog interessant. Waarom risico lopen bij zo’n laag rendement (na afschrijving verliezen)?

Ik zie deze grote afschrijving als een worst-case scenario. Hetzelfde is ook mogelijk als je op de beurs aan het beleggen bent. In de afgelopen 2 weken is de AEX met 15% gedaald.. Dan kan je ook zeggen dat je 15% verlies hebt geleden. En als je daar op het verkeerde moment bent ingestapt is dat ook echt zo. Maar ik kijk naar de lange termijn, en dan denk ik dat in beide gevallen een prima rendement te halen is.

Leerzaam weer. Heb je ook ervaring met Ekassa? Kijk uit naar je blog mbt ervaringen met belastingaangifte.

Ik heb zelf geen ervaring met Ekassa. Maar ik zal er binnenkort eens naar kijken.

Ik verwacht komend weekend mijn artikel over de belastingaangifte te posten.

Ik begrijp dat FundingCircle stopt met leningen uitgeven. Ben benieuwd hoe dat zal gaan met de lopende leningen de komende 5 jaar. Vrees dat er weinig of geen energie in gestoken zal worden.

Klopt, ze gaan de leningen anders financieren en als particulier kan je niet meer investeren. Voor alle bestaande leningen verandert er niets. Die blijven dus gedurende de gehele looptijd afbetalen zoals nu het geval is. Erg jammer, want dan blijft het uitstaand bedrag van alle leningen maar afnemen en wordt het een platform dat eigenlijk alleen maar een administratieve last is..

En het is ook niet mogelijk om je leningenpakket te verkopen aan Funding Circle of een andere investeerder. Dus we zitten er nog wel een tijdje aan vast.

Hallo Ferry, weet je ook of het nog mogelijk is met de Kuetzal case mee te doen, of is deze volledig gesloten voor nieuwe deelnemers?

Geen idee, maar je zou het kunnen vragen in de Telegram groep over Kuetzal: @KuetzalDiscussion.