Augustus 2020: beurs blijft resultaten dragen

Deze maand is mijn update een dagje later. Gisteren ben ik na het werk uit eten geweest, we moeten ten slotte allemaal ons steentje bijdragen om de economie een handje te helpen.

De groei van mijn portefeuille leunt steeds meer op de beurs. In het half jaar dat ik daar bezig ben is is mijn (voorlopige) winst nu opgelopen tot boven de 10.000 euro. Dat had ik niet gedacht toen ik voor meer spreiding wilde zorgen, in plaats van alleen te investeren via crowdlending en crowdfunding.

Mijn P2P inkomsten schommelen een beetje, nu is het ‘slechts’ ietsjes onder de 400 euro. Nog steeds niet verkeerd natuurlijk, maar er zijn nog een paar platformen die achterblijven. Het laat wel zien dat het mogelijk is om hier een inkomen op te bouwen, je hebt alleen geduld nodig.

Portfolio overzicht augustus 2020

Afgelopen maand is mijn totale portefeuille met € 2.701,12 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,3%. In de tabel hieronder zie je de details per categorie.

| Categorie | Winst | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending | € 382,52 | 2,6% | € 76.509 | € -3.655 |

| Crowdfunding | € 114,71 | 6,9% | € 31.814 | € 0 |

| Stock | € 2.203,89 | 79,6% | € 50.019 | € 0 |

| Portfolio | € 2.701,12 | 8,3% | € 158.343 | € -3.655 |

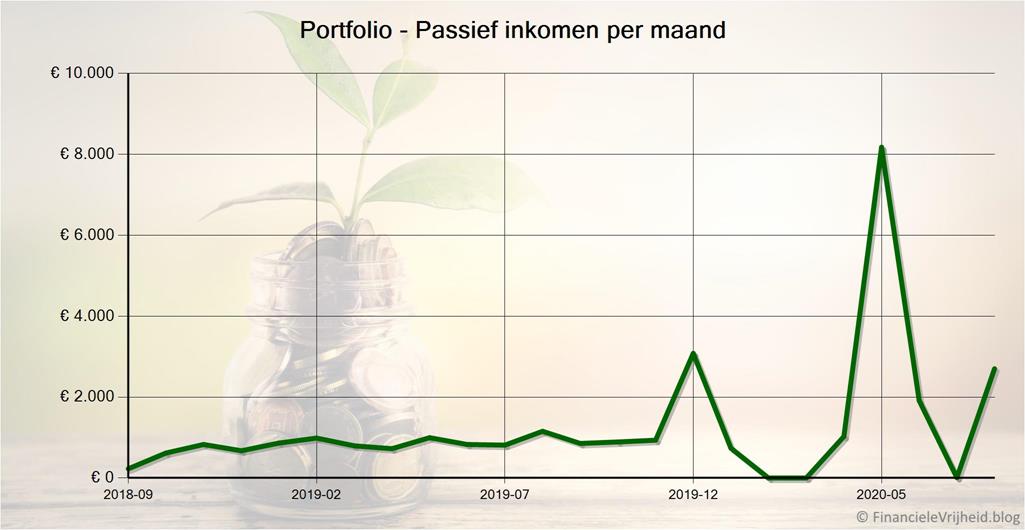

Passief inkomen per maand

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 3 augustus | Opgenomen: € 1.500 | |

| 3 augustus | Auto-invest weer aangezet | |

| 3 augustus | Opgenomen: € 998 | |

| 7 augustus | EUR auto-invest gepauzeerd | |

| 19 augustus | Opgenomen: € 50 | |

| 24 augustus | € 200 geïnvesteerd in Bauskas development loan - 3. stage (13%) | |

| 31 augustus | Opgenomen: € 124 |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Deze maand heb ik weer 2 platformen onder mijn eigen platformlimiet van 5000 euro gekregen. Door mezelf dit maximum op te leggen per P2P platform dwing ik mezelf tot meer spreiding. En het is een makkelijke regel om te controleren. Die grens van 5k is een beetje willekeurig gekozen, een mooi rond bedrag, maar je moet natuurlijk ergens beginnen.

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,79 | 6,8% | € 4.747 | ||

| € 6,62 | 2,9% | € 1.702 | ||

| € 0,00 | 3,4% | € 3.714 | ||

| € 102,88 | 10,3% | € 5.525 | ||

| € 53,94 | 17,0% | € 6.061 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 17,65 | 9,9% | € 3.038 | ||

| € 4,31 | 2,5% | € 2.042 | ||

| € 0,00 | 12,5% | € 5.040 | ||

| € 26,49 | 7,2% | € 2.941 | ||

| € 22,76 | 8,7% | € 2.439 | ||

| € 0,00 | 11,0% | € 8.568 | ||

| € 12,65 | 10,9% | € 7.834 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 9,19 | 4,5% | € 2.829 | ||

| € -44,54 | 9,8% | € 6.033 | ||

| € 33,36 | -2,6% | € 2.467 | ||

| € 22,02 | 1,0% | € 2.512 | ||

| € 0,00 | 10,2% | € 1.110 | ||

| € 19,40 | 17,7% | € 1.197 | ||

| € 46,78 | 9,6% | € 4.509 | ||

| € 23,22 | 12,0% | € 2.202 | ||

| € 382,52 | 2,6% | € 76.509 |

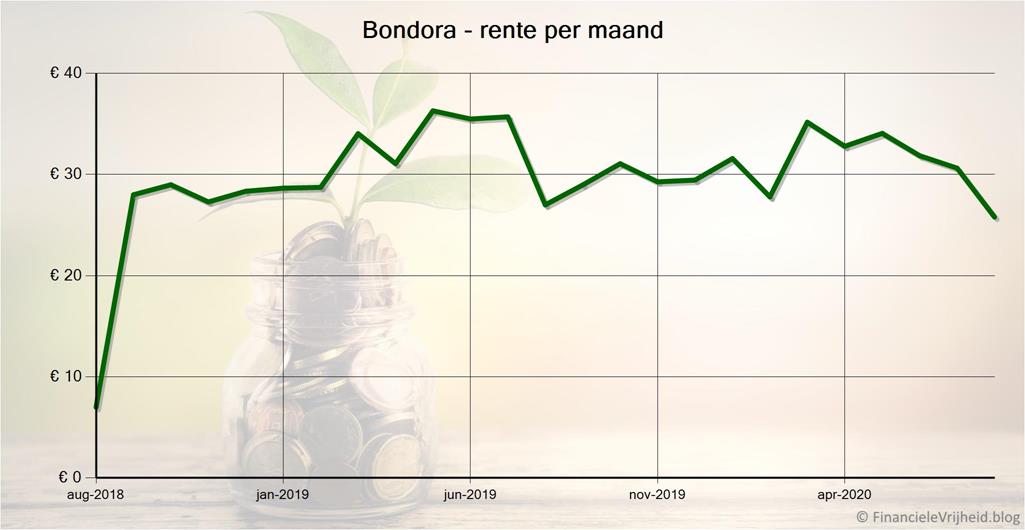

Bondora

Bondora

Bondora is sinds de start van de crisis gestopt met leningen buiten hun thuisland Estland. Komende maand gaan ze kijken of ze weer voorzichtig kunnen starten met leningen in Spanje en Finland. Dit is eigenlijk wel goed nieuws, omdat ik laatst hier las dat vooral de leningen uit Estland winstgevend zijn voor Bondora. Leningen daarbuiten zijn verliesgevend. Ook is te lezen dat Bondora de statistieken wat mooier toont dan ze lijken. Ik ga er van uit dat dit vooral impact heeft op investeerders die niet via GO&Grow investeren maar dat handmatig doen, of via een van de andere investeringsmogelijkheden. Het lijkt me dat de impact op Go&Grow iets minder is doordat deze een lager rendement oplevert en Bondora zelf de opbrengsten daarboven opstrijkt, of er een verlies op neemt. Als leningen consequent verlies opleveren dat gaat dit natuurlijk van invloed zijn op het bedrijfsresultaat van Bondora, en dus ook op het betalen van de Go&Grow rente. Bondora heeft aangegeven dat ze geen reden zien om het rentepercentage van Go&Grow aan te passen, maar het is wel goed om te blijven kijken hoe dit platform loopt.

Aan het begin van deze maand heb ik duizend euro opgenomen bij Bondora, omdat ik bij dit platform ook boven mijn eigen streeflimiet van 5000 euro zat. Mijn verrassing was groot, en aangenaam, toen dat diezelfde dag nog op mijn eigen rekening gestort was. Toen ik aan het begin van jaar geld opnam werd dat nog in stukjes uitbetaald vanwege het grote aantal aanvragen. Blijkbaar is de rust weer helemaal teruggekeerd en hebben ze het bij Bondora op dit punt weer onder controle.

Bij Bondora heb ik afgelopen maand € 25,79 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Als je je via deze link registreert krijg je een bonus van 5 euro.

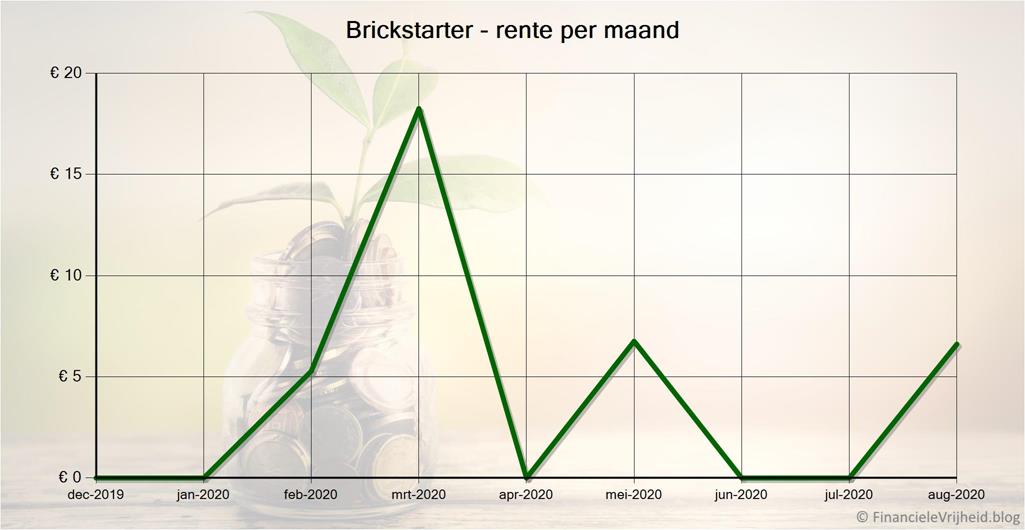

Brickstarter

Brickstarter

Ik ben 8 maanden geleden bij Brickstarter begonnen, en ik moet zeggen dat ik meer van dit platform had verwacht. Her rendeert wel, al is 3% nog niet echt om over naar huis te schrijven. Maar aan de andere kant, we zitten met deze Covic-19 al thuis dus we hoeven ook niet naar huis te schrijven.

Op de site kan je per investering een overzicht opvragen dat per maand aangeeft wat de bezetting was, wat de huuropbrengsten waren en wat de kosten zijn. Dit is behoorlijk gedetailleerd. Aan de ene kant zou ik misschien meer moeten investeren om een constantere inkomenstroom hier te krijgen, aan de andere kant wacht ik eigenlijk om te zien hoe het loopt voordat ik er meer geld in steek.

Bij Brickstarter heb ik afgelopen maand € 6,62 rente ontvangen. Het gemiddelde rendement is nu 2,9%.

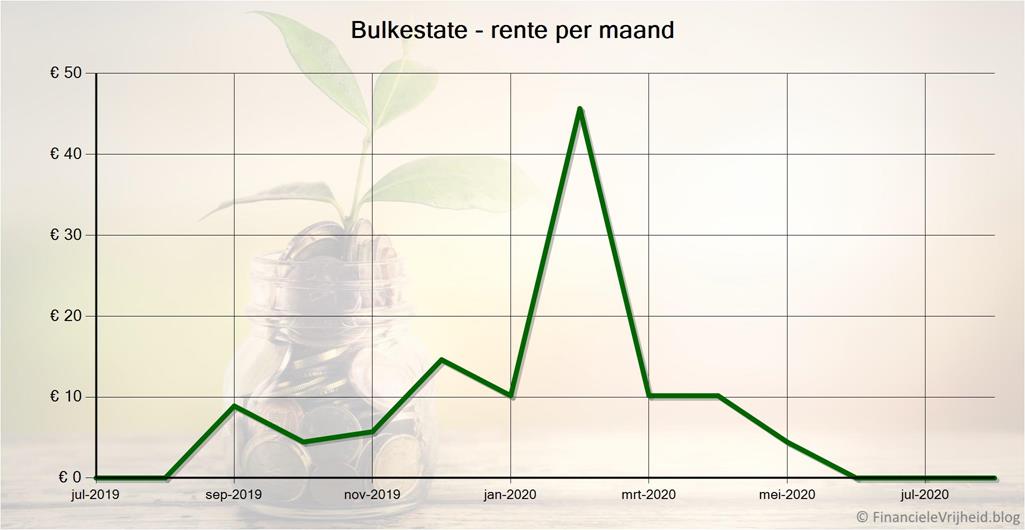

Bulkestate

Bulkestate

Bij Bulkestate heb ik nu al drie maanden geen rente ontvangen. Het rendement is daardoor langzaam aan het zakken.

Er zijn een aantal investeringen die de rente pas aan het einde van de looptijd betalen, wat pas volgend jaar is. Aleksandra Apartments had al terugbetaald moeten hebben, maar er wordt momenteel geprobeerd om dit pand te verkopen. Bulkestate geeft daar wel transparante informatie over, het is nog even wachten tot deze terugbetaald gaat worden.

Bij Bulkestate heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 3,4%.

Crowdestate

Crowdestate

Crowdestate heeft de wijzigingen om ook een payment service provider te worden doorgevoerd in het platform, en wil de licentieaanvraag indienen na de lockdown restricties. Een payment provider zijn of gebruiken is lijkt een van de vereisten te worden in de binnenkort verwachte Europese wetgeving, om bijvoorbeeld voor een betere bescherming van het geld van investeerders te zorgen. Elke investeerder heeft dan een eigen gescheiden bankrekening bij de payment service provider.

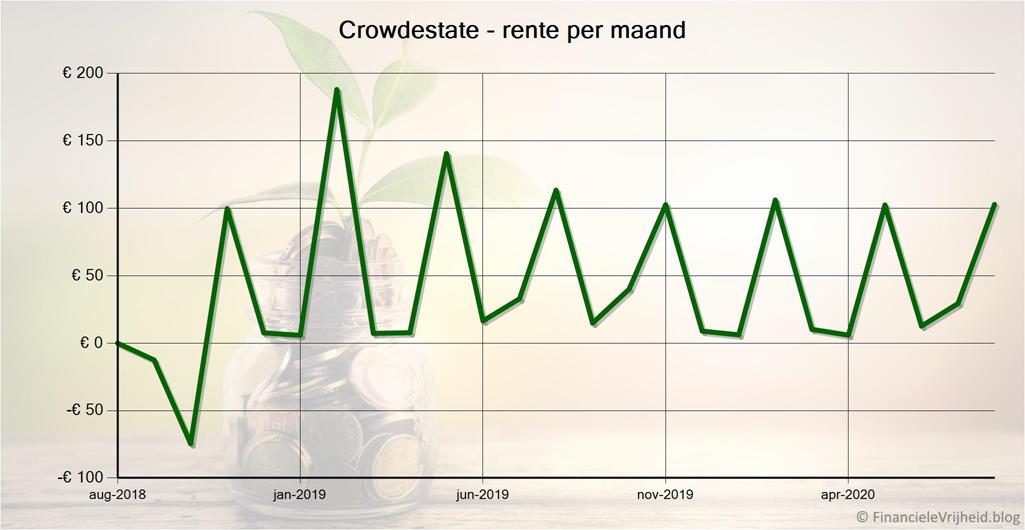

Deze maand zijn de rente-inkomsten bij Crowdestate weer lekker hoog, vanwege het Anstangu project. Dit project betaalt de rente niet per maand maar per kwartaal. Het effect daarvan is goed te zien in de grafiek hieronder.

Bij Crowdestate heb ik afgelopen maand € 102,88 rente ontvangen. Het gemiddelde rendement is nu 10,3%.

Crowdestor

Crowdestor

Een paar dagen geleden heeft Crowdestor een crowdfunding gestart voor ‘Crowdestor PAY’. Met het opgehaalde bedrag willen ze een aanbieder van betalingsdiensten overnemen. Verschillende andere platformen maken gebruik van een payment service provider zoals Lemonway, zowel om binnenkomende en uitgaande betalingen te verrichten als het scheiden van de rekeningen van investeerders en die van het platform.

Er zijn 27 payment service providers geregistreerd in Tsjechië, dus geen idee welke Crowdestor over wil nemen. Ik ga er van uit dat het een kleintje is, anders zou het denk ik te duur worden. Het grootste voordeel van het integreren van zo’n provider is een duidelijkere scheiding tussen de gelden van investeerders en van het platform. De vraag natuurlijk hoe groot die splitsing is als zo’n provider helemaal geïntegreerd wordt in het platform. Het scheiden van gelden van investeerders en platform wordt een van de vereisten om te kunnen voldoen aan de Europese wetgeving die er aan zit te komen, dus ik denk dat ze daarom deze stap gezet hebben.

Wel zal je als investeerder je eigen IBAN bankrekeningnummer krijgen zodat je geld direct naar je eigen rekening kan overmaken, ipv naar een algemene bankrekening van het platform met je investeerdersnummer in de omschrijving. Ook willen en kunnen ze dan andere diensten bieden zoals eigen bankpassen. Er zijn ook andere platformen die dit willen aanbieden, zodat je zelfs helemaal zou kunnen overstappen van je eigen bank en alleen de bankrekening van zo’n platform gebruiken. Zelf ben ik daar helemaal niet voor, het lijkt me veel te risicovol om zo “al je eieren in 1 mandje” te stoppen.

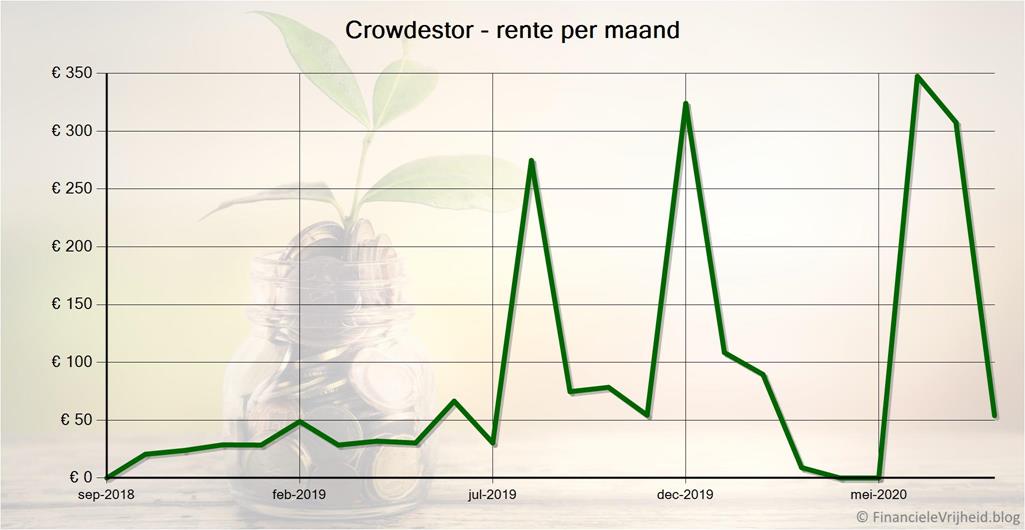

Bij Crowdestor heb ik afgelopen maand € 53,94 rente ontvangen. Het gemiddelde rendement is nu 17,0%.

EstateGuru

EstateGuru

Een paar dagen geleden ontving ik mijn EstateGuru aandeelhouderscertificaat, dus ik ben nu de trotse eigenaar van wel 1 aandeel in EstateGuru. Deze heb ik gekregen via een crowdfunding campagne op Seedrs.

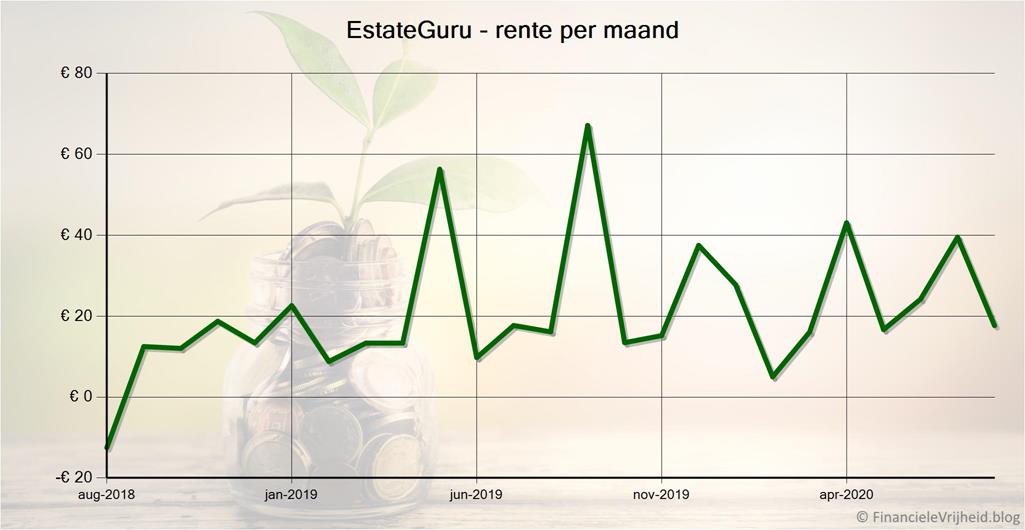

Het platform zelf blijft prima doorlopen, en het rendement blijft rond de 10% schommelen.

Bij EstateGuru heb ik afgelopen maand € 17,65 rente ontvangen. Het gemiddelde rendement is nu 9,9%.

EvoEstate

EvoEstate

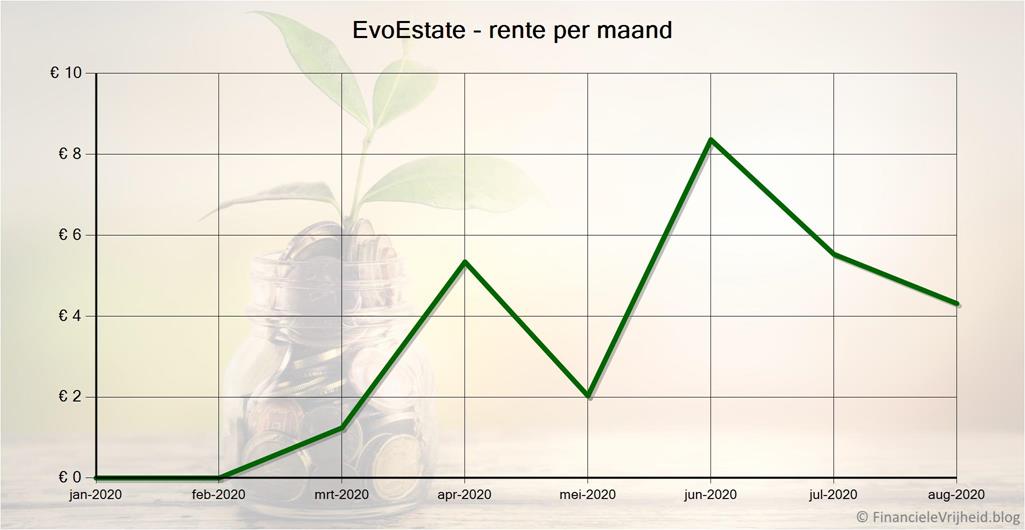

Bij EvoEstate was het een drukke maand qua projecten. Er kwamen 10 projecten beschikbaar om in te investeren, waarvan 3 ‘skin in the game’ projecten. Hierin investeren de eigenaren van EVOEstate ook met hun privé geld, al is het niet duidelijk met hoeveel precies.

Bij EvoEstate heb ik afgelopen maand € 4,31 rente ontvangen. Het gemiddelde rendement is nu 2,5%.

Fast Invest

Fast Invest

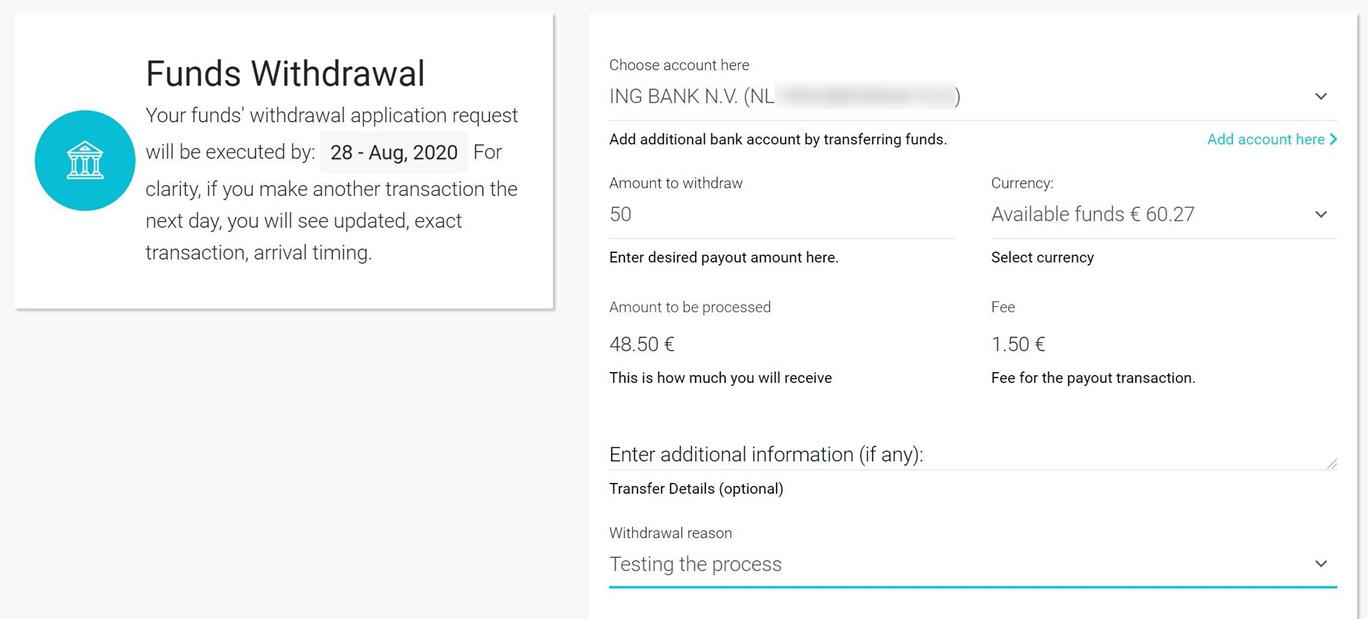

Op 19 augustus heb ik 50 euro opgenomen bij Fast Invest, om dit te testen. Ik hoor veel verhalen over betalingen die achterlopen en maanden kunnen duren. Het opname proces is eenvoudig en snel te doorlopen, maar er wordt direct al een heel duidelijke melding getoond dat de opname pas een week later ingepland staat. Ook zijn er tegenwoordig kosten aan verbonden:

Op 28 augustus zou de opname doorgevoerd moeten zijn, echter was dit op 30 augustus nog steeds niet gebeurd. Wel was er een duidelijke melding zichtbaar dat dit nog niet gebeurd was en dat er een vergoeding is voor de te late uitbetaling:

Vandaag, 1 september, kreeg ik een e-mail dat de opname dan toch eindelijk overgeboekt was. En het stond ook daadwerkelijk op mijn bankrekening. Een paar dagen te laat, wat natuurlijk vervelend is. Als platform kom je toch betrouwbaarder over als je je aan de gemelde/afgesproken datums houdt… Je zou ook kunnen zeggen dat het toch snel is, omdat ik van mensen hoor dat hun opnames uit maart en april nu pas verwerkt worden en overgemaakt worden. Blijkbaar heeft Fast Invest dit nu weer een beetje onder controle, of meer lucht gekregen om de uitbetalingen te hervatten.

Ik zit nog steeds iets over mijn 5k grens heen, en mijn auto-invest staat nog uit. Binnenkort hoop ik dus weer een opname te kunnen doen, en dan wordt duidelijker of de uitbetalingen consequent (meer) op tijd zijn.

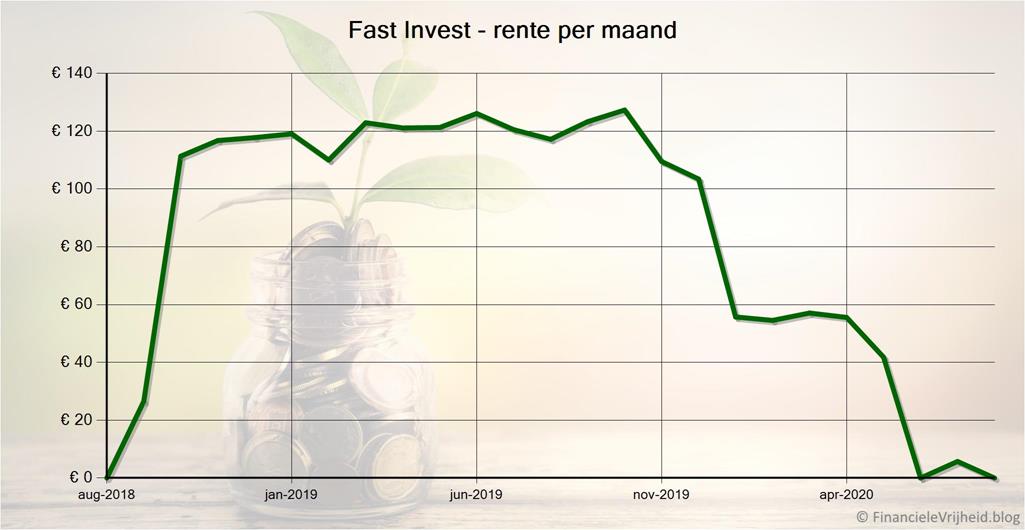

De laatste 3 maanden heb ik bijna geen rente meer ontvangen, dus ik vind de toekomst van dit platform in mijn portefeuille eigenlijk wel onzeker.

Bij Fast Invest heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 12,5%.

Als je Fast Invest toch zelf wil proberen kan je je registreren via deze link, en ontvang je een bonus van 1% over al je investeringen in de eerste 30 dagen.

Flender

Flender

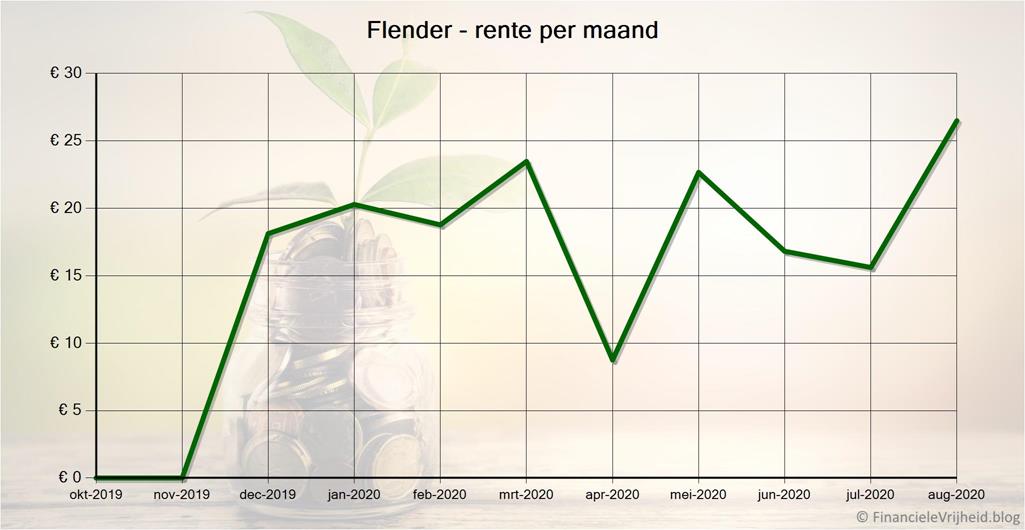

Afgelopen maand was een mooie maand bij Flender. Mijn rendement was langzaam aan het klimmen en is nu voor het eerst boven de 7% gekomen. Ook heb ik het grootste bedrag aan rente ontvangen sinds ik hier bijna een jaar geleden begonnen ben.

Er komen hier regelmatig nieuwe leningen beschikbaar van kleinere Ierse bedrijven, aangezien dit een volledig Iers platform is. De auto-invest doet ook prima zijn werk. De leningen worden maandelijks terugbetaald, dus je krijgt regelmatig geinvesteerd geld terug om op te nemen of opnieuw te (laten) investeren.

Het dashboard toont duidelijke hoeveel leningen achterlopen, bij mij is dat bijna 40 euro van de ruim 2800 euro die ik geinvesteerd heb. Eigenlijk heel netjes dus.

Bij Flender heb ik afgelopen maand € 26,49 rente ontvangen. Het gemiddelde rendement is nu 7,2%.

Funding Circle NL

Funding Circle NL

Bij Funding Circle NL is deze maand in een keer de rest van het ‘borstelbaan’ project afbetaald, 835 euro plus wat rente. Het bedrag dat ik hier heb uitstaan neemt zo flink af, wat ik niet erg vind omdat het niet meer mogelijk is om hier als particulier te investeren.

Ik heb nu nog 6 actieve investeringen via dit platform, 5 daarvan zijn op tijd met de betalingen. 1 project loopt nu 2 maanden achter, en van de oorspronkelijk geinvesteerde 500 euro is 292 euro nog niet terugbetaald. Maar het is niet zo dat ze al 2 maanden geen betalingen hebben gedaan. Alleen in april en mei is er niet betaald, en sinds juni wordt er weer maandelijks betaald. De betaling van deze maand was dus eigenlijk het bedrag dat twee maanden eerder in juni betaald had moeten worden.

Bij Funding Circle NL heb ik afgelopen maand € 22,76 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

Grupeer

Grupeer

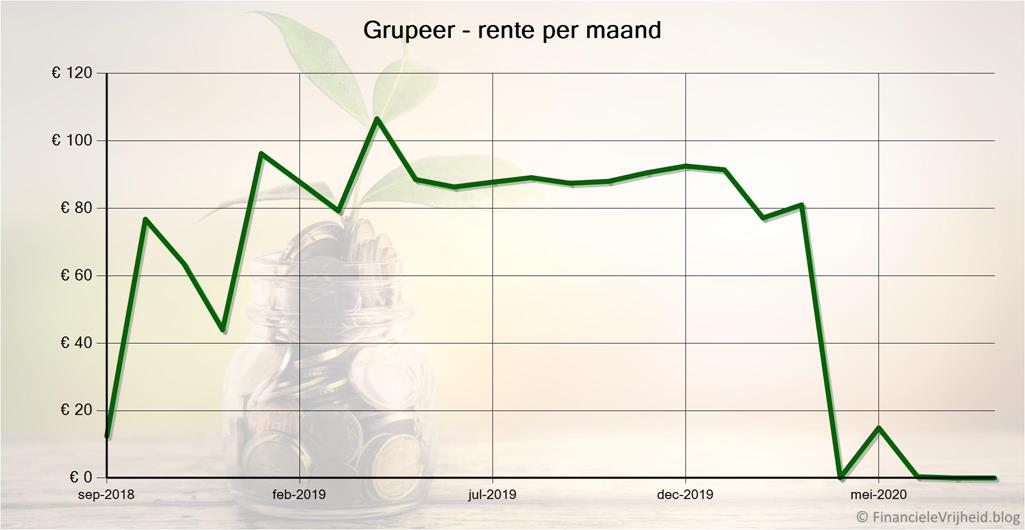

Grupeer is nog in de lucht en blijft communiceren. Ze geven aan dat ze alle activiteiten stoppen en zich volledig richten op het terugbetalen van alle investeerders. We wachten af, het vertrouwen is nog niet bijster hoog zeg maar.

Bij Grupeer heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 11,0%.

Iuvo

Iuvo

Gisteren heb ik mijn vrije geld bij Iuvo opgenomen. Ik heb er een tijdje mee gewacht, omdat ik liever mooie ronde bedragen opneem. Gisteren kwam het weer boven de 100 euro en toen heb ik dat alles maar opgenomen. De volgende dag stond het al op mijn eigen bankrekening, dat is dus heel netjes.

Iuvo is nu een van de weinige platformen die nog boven mijn eigen limiet van 5000 euro zit, en ik probeer de afgelopen maanden om steeds het vrijgekomen geld op te nemen. Maar dit gaat niet hard. Zoals je op het screenshot van mijn account op mijn Iuvo pagina kan zien heeft nu het grootste deel van mijn portfolio betalingsproblemen. Slechts 14% is op tijd met betalen. Alle leningen zijn voorzien van buyback garantie, maar dat moet natuurlijk ook wel waargemaakt worden. Zodra kredietverstrekkers in de problemen gaan komen worden garanties ook onzekerder.

Een deel van de leningen met betalingsachterstanden zijn verstrekt door FastFinance, die wel een buyback garantie geeft maar pas na 60 dagen. Hier zit maar 250 euro van mijn investeringen, dus daar maak ik me geen zorgen om. Het andere deel is verstrekt door CBC uit Polen, en hier zijn echte problemen mee. Iuvo heeft een Pools advocatenkantoor in de arm genomen en juridische stappen genomen om het geld van investeerders terug te halen. Een heel groot deel van mijn portefeuille, 5800 euro, zit in leningen van CBC. Hier is duidelijk geen diversificatie door de auto-invest toegepast. Het is dus belangrijk om dit zelf regelmatig te gaan checken, en niet blind te vertrouwen op de auto-invest. Het is afwachten hoe lang dit gaat duren en of alles terugkomt.

Bij Iuvo heb ik afgelopen maand € 12,65 rente ontvangen. Het gemiddelde rendement is nu 10,9%.

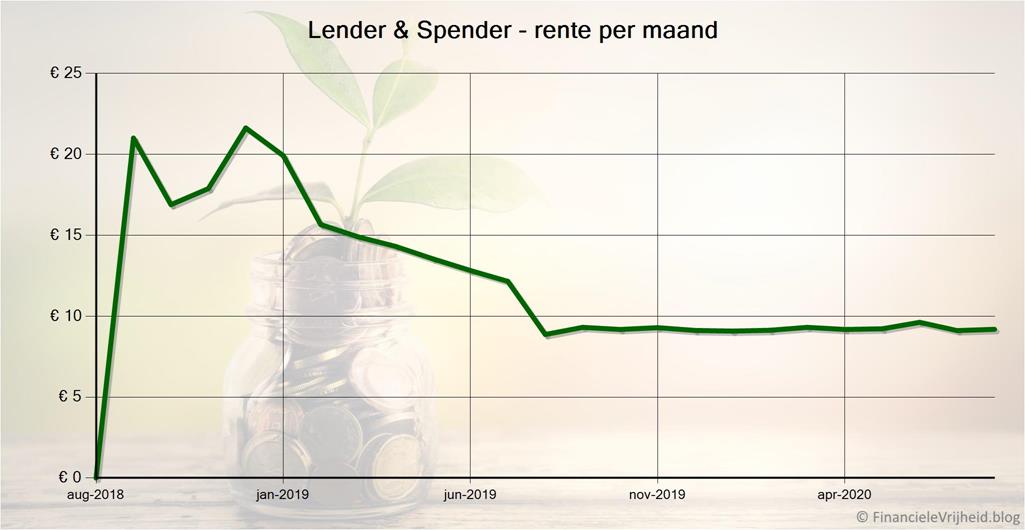

Lender & Spender

Lender & Spender

Lender & Spender blijft heel stabiel. Een laag rendement vergeleken met andere platformen, maar het is wel helemaal Nederlands en je geld wordt verspreid over honderden leningen:

Van de ruim 2800 euro die ik hier geinvesteerd heb zit minder dan 40 euro in leningen met een betalingsachterstand. En met een totale winst van 267 euro is dat eigenlijk nauwelijks merkbaar. Ik denk dat een van de redenen is dat het hier om leningen van Nederlandse consumenten gaat, en qua stabiliteit hebben we het hier toch best goed voor elkaar.

Bij Lender & Spender heb ik afgelopen maand € 9,19 rente ontvangen. Het gemiddelde rendement is nu 4,5%.

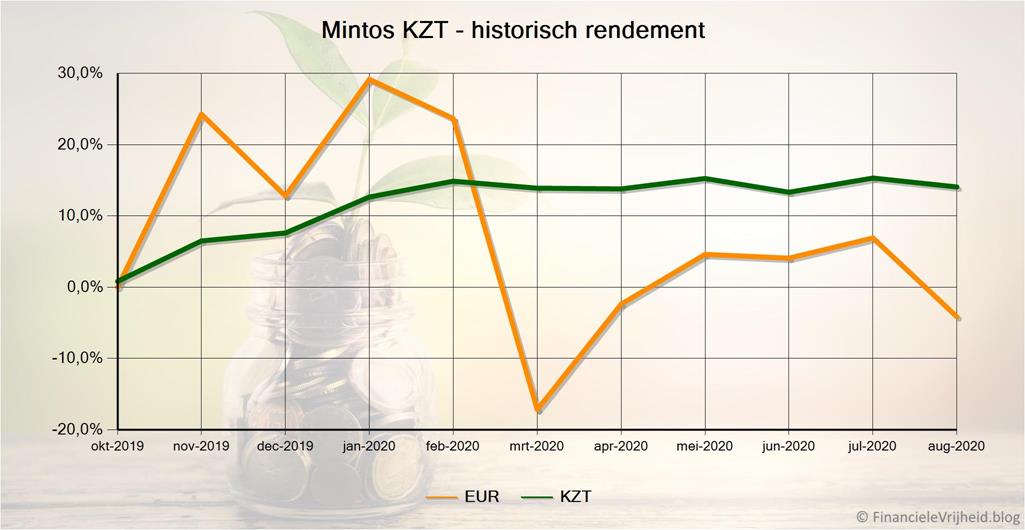

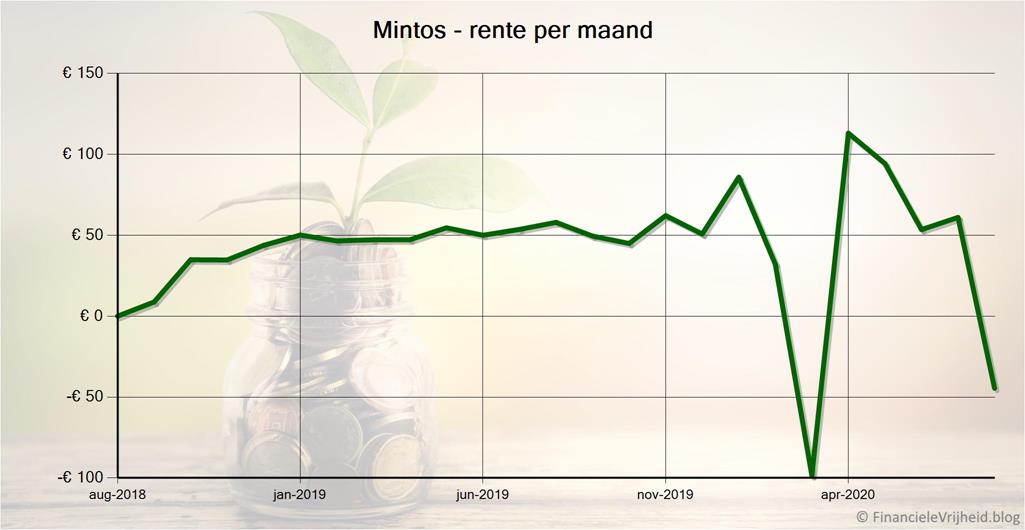

Mintos

Mintos

Bij Mintos had in mijn auto-invest ook uitgezet. Inmiddels is er bijna duizend euro vrijgekomen, de komende week ga ik dat verdelen over mijn Mintos KZT en Mintos RUB accounts. Daarna is mijn Mintos EUR account ook weer ruim onder mijn eigen limiet van 5k per platform.

Ik heb besloten om voorlopig de 5k limiet apart te hanteren voor mijn Mintos Eur, KZT en RUB accounts. Natuurlijk is dit wel allemaal hetzelfde platform, maar het zijn wel voornamelijk verschillende kredietverstrekkers. En het Mintos platform zelf is zo groot dat ik dat niet zo snel zie omvallen. Er zijn tientallen P2P platformen in Europa, maar Mintos bedient in z’n eentje ruim 47% van de hele Europese markt.

Met 14% en 16% renderen mijn KZT en RUB accounts wat beter dan mijn EUR account doet, die haalt “slechts” 11%. Als ik het geld heb overgeheveld zou mijn dus geld nog beter kunnen gaan renderen bij Mintos, al spelen de wisselkoersen natuurlijk ook mee. De Roebel en Tenge zijn wel redelijk in waarde gedaald, wat ook duidelijk te zien is in de grafieken op mijn Mintos pagina. In de valuta zelf zijn de rendementen prima, omgerekend naar euro’s via de dagkoers zijn de rendementen negatief. Dit is goed te zien aan bijvoorbeeld het rendement van mijn Mintos KZT account:

Aan de ene kant is het dus wel risicovol om bij te storten, aan de andere kant is het nu dus voordelig Roebels en Tenge kopen. Als de koersen ooit weer gaan stijgen dan stijgt het rendement nog harder.

Mintos heeft Invest&Access vervangen door 3 investeringsstrategieën: Diversified, Conservative en High-yield. Investeerders die een Invest&Access account hadden zijn automatisch overgezet op de gebalanceerde middelste variant, Diversified. Zo heb je meer keus als investeerder, al kan je nog steeds alleen het geld opnemen van leningen die niet achter lopen. Als een lening achterloopt dan is dat geld geblokkeerd totdat de buyback garantie intreedt. Bij alle drie de varianten zijn alle leningen voorzien van buyback garantie, je hebt nu meer invloed op je automatisch geïnvesteerde portfolio. Je kan een van de drie varianten kiezen, of het verdelen over meerdere varianten in de verhouding die je zelf wilt. Zo maak je je portefeuille robuuster en heb je toch het gemak van automatische investeringen waar je niet naar om hoeft te kijken.

Bij Mintos is de waarde van mijn accounts afgelopen maand met € 44,54 in waarde gedaald. Het gemiddelde rendement is nu 9,8%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

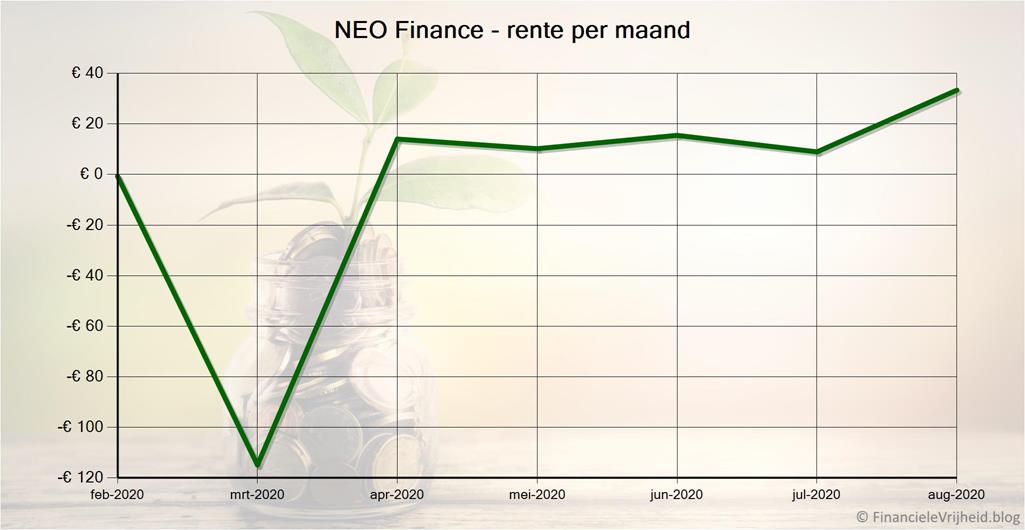

NEO Finance

NEO Finance

NEOFinance heeft een nieuwe categorie leningen toegevoegd: A+. Het risico is bij deze leningen nog lager dan de bestaande A categorie, terwijl de rentepercentages toch dicht bij de 10% liggen. Het platform is een van de weinige met een licentie van de centrale bank, en dat straalt het ook uit. Bij elke handmatige investering dien je een contract te bevestigen, maar gelukkig is dat bij de auto-invest maar eenmalig. En dat is het belangrijkste natuurlijk, het mooiste is natuurlijk als je er geen omkijken naar hebt. En bij NEOFinance heb je een eigen IBAN rekeningnummer waar je direct geld naartoe kan overmaken.

Bij NEO Finance heb ik afgelopen maand € 33,36 rente ontvangen. Het gemiddelde rendement is nu -2,6%, maar dit komt omdat een deel van de leningen gedekt zijn door het garantiefonds. Dat is een eigen keuze, maar er zijn wel kosten aan verbonden.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 3 maanden. Als je de code “ML19” of “Beursbox” opgeeft bij de registratie dan krijg je ook een welkomstbonus van 20 euro.

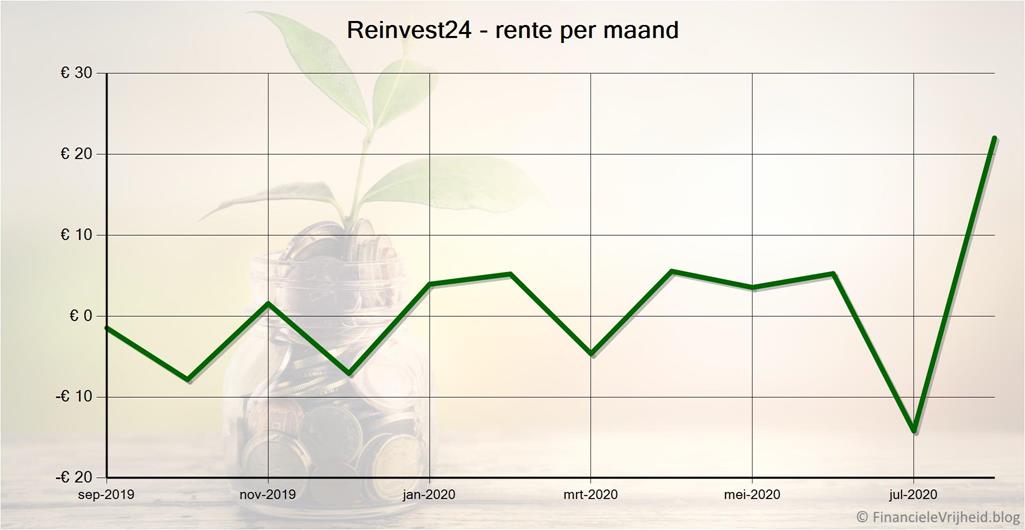

Reinvest24

Reinvest24

Mijn rendement bij Reinvest24 is gelukkig weer positief, door de betaalde cashback bonussen. Deze werden wel een paar dagen te laat betaald, en het was ook niet het bedrag dat ik verwacht had. Toen ik om opheldering vroeg kreeg ik gelijk een reactie, met als uitleg dat een van de projecten geannuleerd was. Voor dit project was de cashback bonus niet uitbetaald. Het was netter geweest als dit voor het betalen van de cashback bonus gemeld was, nu duurde het ook een paar dagen voordat er over dit project gecommuniceerd werd en het geïnvesteerde bedrag weer was teruggestort. Wel inclusief de betaalde investeringskosten. Het is een klein platform, dus misschien kwam het door de drukte, maar het is in ieder geval een leerpuntje voor dit platform. Hopelijk leren ze er van.

Deze maand stond er ook een nieuw type project op, een bedrijfslening voor vastgoed ontwikkeling. Hier zijn echter ook de 2% kosten aan verbonden, ook al staat er op de site dat deze kosten voor de aankoop van de huurpanden zijn. Ook hierover heb ik navraag gedaan, en ze geven aan dat dit is om juridische kosten en due diligence te bekostigen. Nadat de secundaire markt is geintroduceerd is de volgende belangrijke ontwikkeling dat bij dit type leningen de 2% kosten niet meer worden gerekend, maar dat die door de lener betaald zullen gaan worden.

Mijn Reinvest24 account is de afgelopen maand met € 22,02 in waarde gestegen. Het gemiddelde rendement is nu 1,0%.

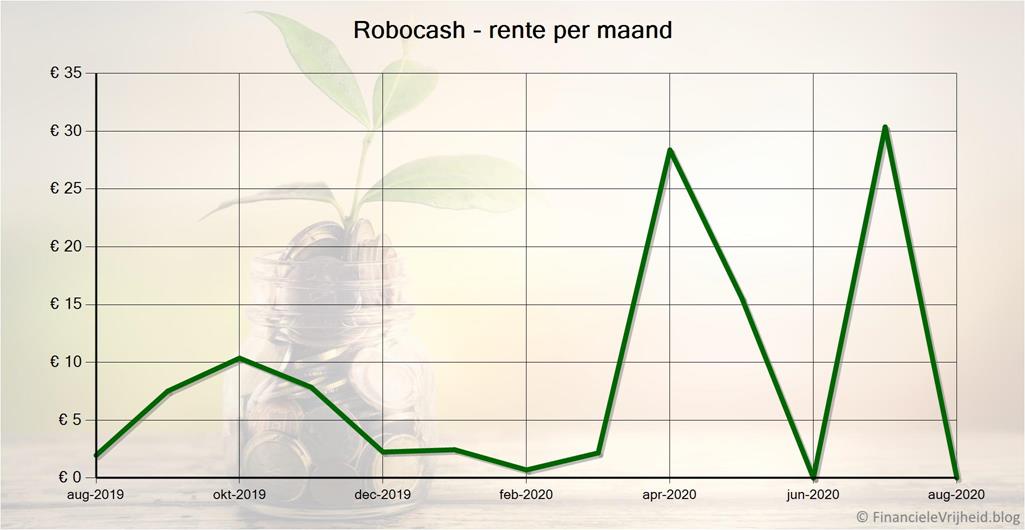

Robocash

Robocash

De Robocash groep heeft de jaarcijfers over 2017, 2018 en 2019 gepubliceerd. Deze zijn geaudit door KPMG. In 2019 zijn er 3,5 miljoen leningen verstrekt, wat neerkomt op een jaarlijkse groei van 59%. Het totale geleende bedrag is met 65% gestegen ten opzichte van 2018, en bedroeg 303 miljoen dollar. De omzet van de Robocash groep zelf kwam vorig jaar uit op 132,1 miljoen dollar.

Belangrijker is echter dat Robocash al deze jaren winstgevend is (ruim 15 miljoen winst in 2019), en dat de winst elk jaar wat groter wordt. Dat, en het feit dat KPMG de cijfers gecontroleerd heeft, geeft wel vertrouwen in de stabiliteit en toekomst van Robocash.

Bij Robocash heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 10,2%.

TFG Crowd

TFG Crowd

Bij TFG Crowd heb ik afgelopen maand € 19,40 rente ontvangen. Het gemiddelde rendement is nu 17,7%.

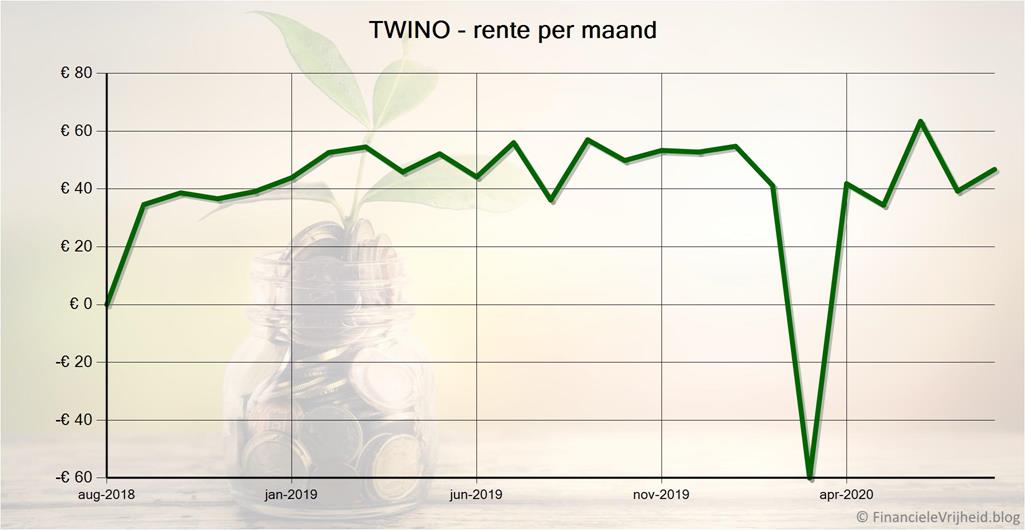

TWINO

TWINO

Aan het begin van de maand heb ik ook een flink bedrag opgenomen bij TWINO, en dit platform zit nu ook onder mijn eigen platformlimiet van 5000 euro. Na 2 dagen kreeg ik een email met de bevestiging van de opname, en de dag daarop stond het hele bedrag van 1500 euro al op mijn eigen rekening. Na de opname heb ik mijn auto-invest weer aangezet.

Bij TWINO heb ik afgelopen maand € 46,78 rente ontvangen. Het gemiddelde rendement is nu 9,6%.

Viainvest

Viainvest

Viainvest is een van de stabiele platforms in mijn portfolio met een rendement van 12%. Viainvest is onderdeel van de VIA SMS Group, en de beschikbare leningen om in te investeren worden allemaal door die groep verstrekt. Ze houden alles in eigen hand dus. Het verstrekken van leningen is hun core business, en het platform helpt hen daarbij. Voor mijn gevoel geeft dat toch meer stabiliteit dan een los klein platform dat afhankelijk is van externe kredietverstrekkers.

Standaard stuurt Viainvest elke dag een samenvatting van de activiteit van je account, en de meeste dagen zie je wel een klein beetje rente bijgeschreven worden. Er wordt ook bijna elke dag wel een stukje lening terugbetaald, en dat is positief want dat betekent dat door het uitzetten van de auto-invest je geld gestaag terugstroomt mocht je het willen opnemen. Het zal dan even duren voordat alles weer vrij gekomen is, maar het is natuurlijk beter dan geld dat voor langere tijd helemaal vast staat.

Bij Viainvest heb ik afgelopen maand € 23,22 rente ontvangen. Het gemiddelde rendement is nu 12,0%.

Als je je registreert via deze link, ontvang je een bonus van 10 euro als je minimaal 50 euro investeert.

Crowdfunding

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 0,0% | € 12.500 | ||

| € 114,71 | 8,1% | € 19.314 | ||

| € 114,71 | 6,9% | € 31.814 |

CrowdAboutNow

CrowdAboutNow

De administratie en formaliteiten rond mijn investering op CrowdAboutNow in Beer in a Box zijn ruim een week geleden afgerond. Ik ben nu dus officieel mede-eigenaar. Een van de ‘perks’ van de investering was een Crowd in a Box bierpakket, en dat verwachten ze in oktober naar de investeerders te sturen. De proeverij zal nog even op zich laten wachten door de Covid-19. Het maandelijkse abonnement op een bierbox gaat per 29 oktober in. Het zal dus niet lang duren of ik kan echt genieten van mijn investering.

Bij CrowdAboutNow ontvang ik geen rente, en de enige investering heeft nog steeds dezelfde waarde. Nul rente en nog geen rendement, dus ik laat de grafiek nog maar even weg.

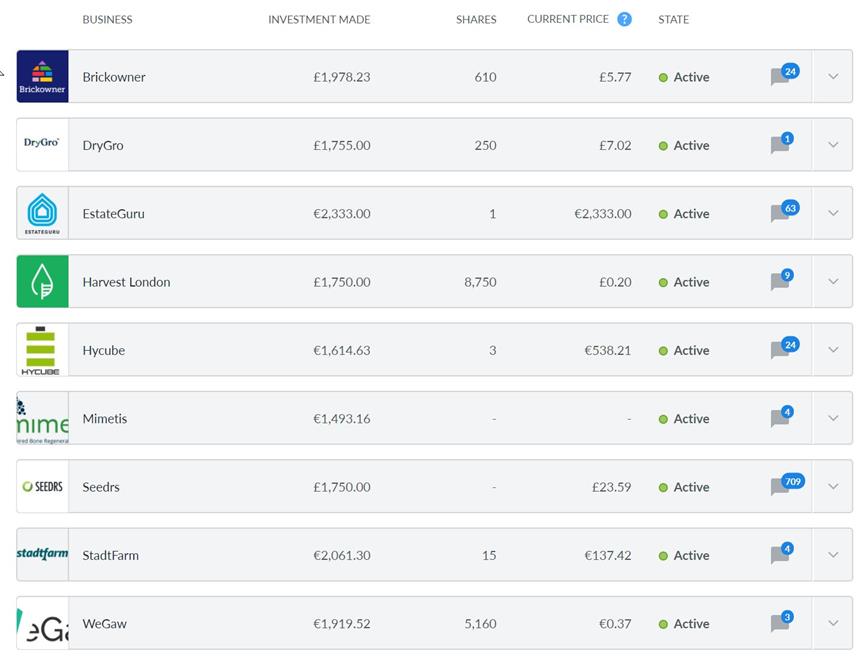

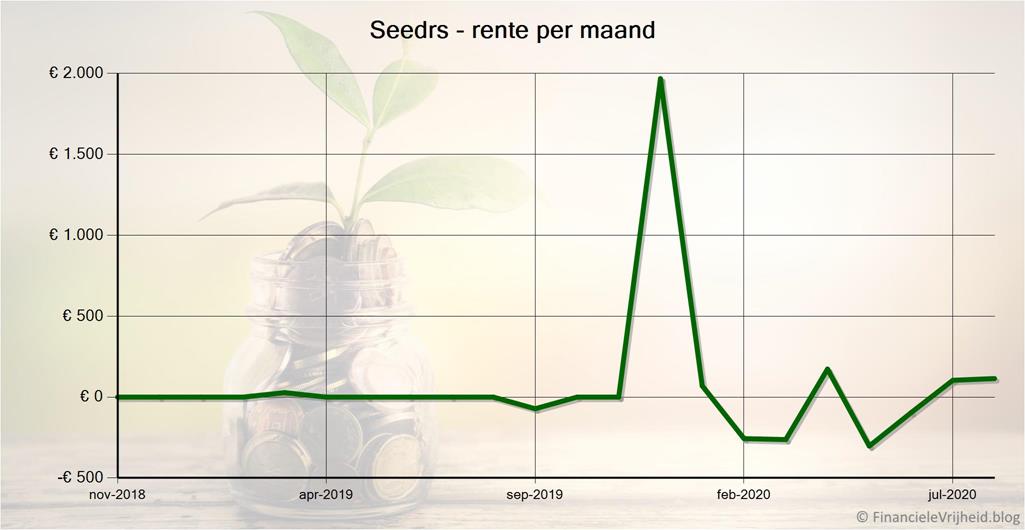

Seedrs

Seedrs

Op Seedrs is de investering in EstateGuru afgerond. Mijn portfolio ziet er nu zo uit:

Bij Seedrs is de waarde van mijn investeringen de afgelopen maand met € 114,71 gestegen, door koersschommelingen van het Britse Pond. Het gemiddelde rendement is nu 8,1%.

Als je Seedrs zelf wilt proberen kan je registreren via deze link: dan krijg je £25 gratis investeringstegoed als je binnen 30 dagen meer dan £150 investeert (ongeveer 175 euro).

Beurs

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 1.480,60 | 179,9% | € 22.193 | ||

| € 739,90 | 50,5% | € 23.640 | ||

| € -16,61 | 5,8% | € 4.185 | ||

| € 2.203,89 | 79,6% | € 50.019 |

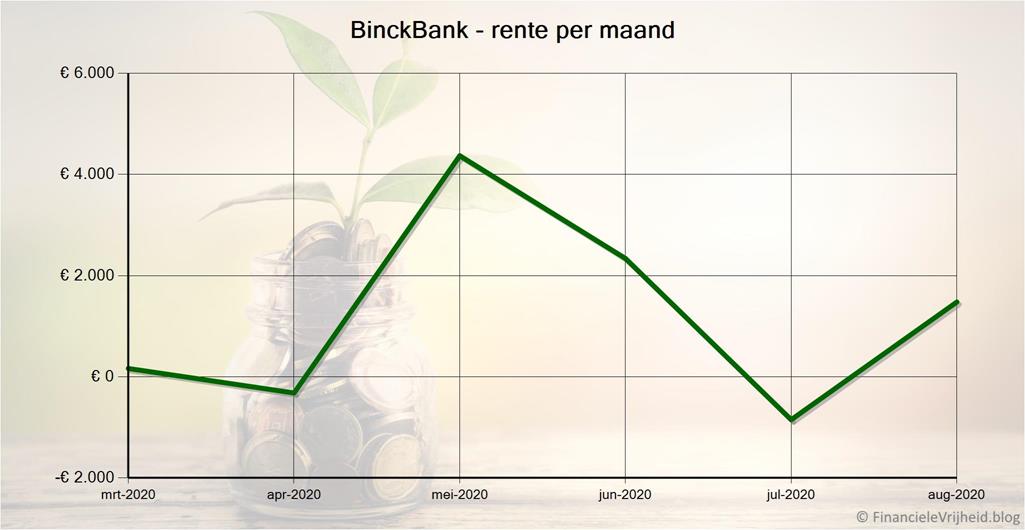

BinckBank

BinckBank

BinckBank draagt het grootste deel van mijn portefeuillegroei deze maand. Dit komt voor een deel door de olie, maar ook ING is flink gestegen.

Aegon gaat dividend betalen, ongeveer 5 cent per aandeel. Dat komt toch uit op ruim 40 euro. Dat is lekker meegenomen.

Bij BinckBank is de waarde van mijn investeringen de afgelopen maand met € 1.480,60 gestegen. Het gemiddelde rendement is nu 179,9%.

Als je voor 31 december 2020 een Zelf Beleggen-rekening opent bij BinckBank dan ontvang je € 200 transactietegoed.

DEGIRO

DEGIRO

Flatex heeft DEGIRO overgenomen, en binnenkort krijgt elke investeerder een eigen Flatex bankrekening. Nu worden onbelegd geld in een geldfonds geïnvesteerd, omdat DEGIRO zelf geen bank is, en dit gaat met koerswisselingen gepaard. Een nog groter voordeel is dat straks dan die bankrekening onder het depositogarantiestelsel zal gaan vallen, en dat het geld dat je daar hebt staan tot € 100.000 dus gegarandeerd is.

Deze maand ben ik ook in een nieuwe ETF gestapt: iShares Digital Security UCITS ETF USD Acc. Cybersecurity wordt steeds belangrijker, zeker nu er veel meer thuisgewerkt wordt. Via deze ETF investeer je direct in meerdere bedrijven in deze branche, wat stabieler is dan aandelen van een enkel bedrijf. Al moet ik zeggen dat mijn investering in CrowdStrike Holdings erg goed loopt: deze heb ik gekocht tegen een koers van 96 dollar en deze is in een maand naar 143 dollar geschoten.

Bij DEGIRO is de waarde van mijn investeringen de afgelopen maand met € 739,90 gestegen. Het gemiddelde rendement is nu 50,5%.

Als je je registreert via deze link, ontvang je € 20,- transactietegoed (als je minimaal € 20,- aan transactiekosten maakt binnen de eerste drie maanden).

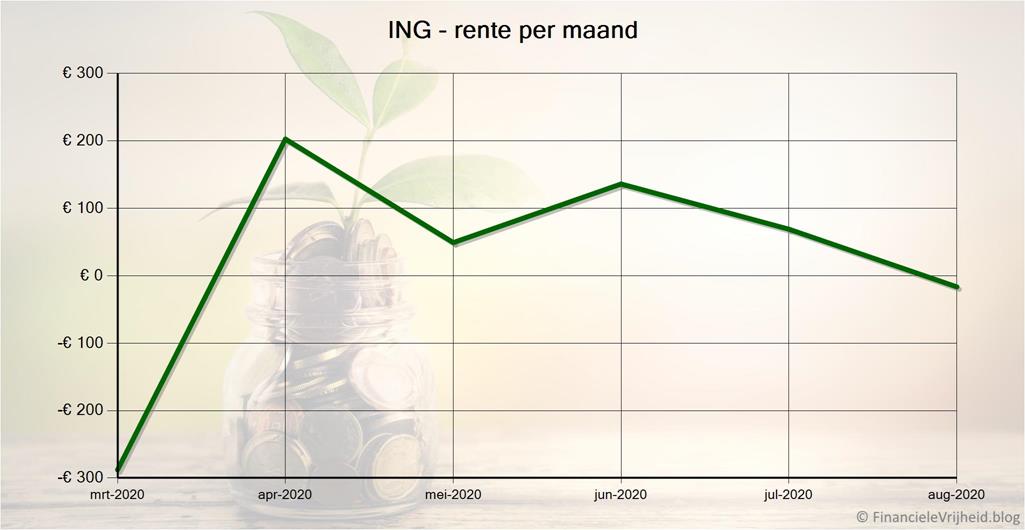

ING

ING

Mijn rendement bij ING loopt prima, met een rendement van bijna zes procent. Ik heb hier geinvesteerd in 2 ETF’s: goud en de AEX. Dit is voor de lange termijn en ik heb er geen omkijken naar.

Bij ING is de waarde van mijn investeringen de afgelopen maand met € -16,61 gedaald. Het gemiddelde rendement is nu 5,8%.

Blog verkeer

Het aantal bezoekers is licht gestegen, en zit nu net onder de 2000. Ik ben hier erg blij mee, het is mooi stabiel. Komende maand hoop ik wat meer overzichten en informatie over de platformen toe te voegen, wat het hopelijk nog interessanter maakt om mijn blog te bezoeken. Al heb ik net ook een nieuwere en grotere brouwketel gekocht, waar ongetwijfeld ook best veel tijd in gaat zitten. Niet dat ik dat vervelend vind natuurlijk 🙂

Ten slotte…

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 12

Hoi Ferry, wat goed om te horen dat jouw uitbetaling bij Fast Invest wel is gelukt. Maar aan de andere kant is het ook zorgwekkend. Ik heb twee uitbetalingen staan: 1 van 29 april en 1 van 23 mei. Tot op heden nog niks binnen gekregen. Het wachtgeld loopt wel op, maar ik heb toch liever de uitbetaling op mijn rekening. Al maanden vertellen ze dat ze bezig zijn met uitbetalingen te doen op basis van ouderdom. Dat jij nu jouw geld al hebt gehad van Fast Invest, is weer een teken dat ze zomaar wat doen. Hopelijk krijgen ze hun zaakjes op orde, maar het wordt steeds lastiger om vertrouwen te blijven houden in Fast Invest.

Vreemd inderdaad, het zou inderdaad logischer zijn om de langst openstaande uitbetalingen voorrang te geven. Misschien is mijn betaling tussendoor gegaan omdat een klein bedrag was, maar het zou mij niets verbazen als de reden voor de opname ook invloed heeft. Een van de redenen was namelijk ’testen van het opname proces’. Daar had ik eerder niet bij stilgestaan, maar bij de volgende opname zal ik een andere reden opgeven..

Dank voor je info. Ik heb me aangemeld met jouw links!

Kun je delen hoe je de auto invest instellingen hebt ingesteld voor Twino.

Hier zijn mijn huidige auto-invest instellingen voor TWINO:

Bedrag per lening: 50 euro

Rente: 10-14%

Landen: alle

Type lening: alle

rating: buyback plus PG (payment guarantee), geen ventures

status: alleen current

currency exposure: uit

reinvest: aan

Bedankt voor je reactie. Wat is de reden dat je bij het Lender & Spender platform niet voor max 5k investeert, maar voor 2800 euro? Ik lees dat je vindt dat het een solide platform is met enkel Nederlandse vorderingen. Dus genoeg reden om meer te investeren toch?

Ik had hier eerst meer staan, maar toen had ik nog automatisch maandelijks uitbetalen aanstaan, zodat rente en aflossing elke maand op je eigen bankrekening gestort worden. Dit heb ik later stopgezet zodat het automatisch opnieuw geïnvesteerd wordt. In die tijd heb ik me bij andere platformen aangemeld, en is het geld daarheen gegaan.

Maar ik vind Lender&Spender zeker een kandidaat om bij te storten, en zal dat ongetwijfeld in de (nabije) toekomst gaan doen.

Hoi Ferry, bedankt weer voor dit overzicht. Ik heb een vraagje over Brickstater. Die heeft niet, zoals alle andere platforms er staan wat je totale account summery is. Ik vind het nogal verwarrend wat er staat. Natuurlijk heb je het invested capital en de funds maar wat moet je daar nog bij tellen? Investment appreciation of de 5%TAE? heb hun al twee keer gemaild maar krijg geen antwoord. Misschien kun je dat ergens in je informatie toevoegen.

Ik heb mijn certificaat nog niet ontvangen van EstateGuru. Ben benieuwd.

Helaas is het gros van Iuvo bij mij ook CBC. Vond al raar dat ze over de 60 dagen waren maar er niets gebeurde.

groetjes,

Therezi

Het is inderdaad irritant als een platform niet in oogopslag je totale accountwaarde toont. Ik tel drie bedragen bij elkaar op:

– Funds (dit is het vrije bedrag, TAE niet erbij)

– Invested capital (geld dat daadwerkelijk in investeringen zit)

– Committed capital (geld dat je geïnvesteerd hebt in een project dat nog niet definitief rond is)

Hoi Ferry,ik heb voor het eerst bij Bondora 12 K in 1 keer geïnvesteerd 2 maanden geleden met go and grow.Ze hebben afgelopen week plotseling besloten dat je maximaal 1000 euro per maand op je rekening mag storten bij Bondara,ik ben blij dat ik door deze beslissing niet een vol jaar er over moet doen om de door mij gewenst en gestort startbedrag van 12 k op te bouwen.Ik vind het een goede move van Bondora,grote investeerders in go and grow zullen namelijk niet zo makkelijk meer grote bedragen in bijv een 2e coronagolf eraf halen omdat ze het bij rustigere tijden dan maar met 1000 euro per maand opnieuw op moeten bouwen.Bovendien beschermt Bondora met deze 1000 euro deksel op de put,maandelijkse bijstorters in go and grow zoals ik,die op lange termijn willen profiteren van het rente op rente effect..

Ja, ik denk ook dat dit een goede beslissing is van Bondora. Hierdoor zal denk ik hun Go&Grow portefeuille beter te managen zijn, doordat er een stabielere inkomende geldstroom is.

Er is ook nog een andere reden dat ik een goed gevoel bij de maximale maandelijkse stortingslimiet krijg: het platform lijkt hierdoor legitiem en betrouwbaarder. Onbetrouwbare platformen en oplichters die deze markt betreden zullen hun best doen om zo snel mogelijk zoveel mogelijk geld binnen te harken. Een maatregel waardoor investeerders minder snel geld kunnen storten staat daar natuurlijk mijlenver van af.

Hoi Ferry, Bij EvoEstate heb ik ergens gelezen dat ze in de projecten van “skin in the game” zelf 1000 euro investeren. In alle andere 50. Een vraagje: klopt het dat via EvoEstate Reinvest anders werkt dan via Reinvest zelf? En dan bedoeling met het oog op de investeringskosten.

Interessant om te weten hoeveel ze zelf investeren. Ik zal binnenkort kijken of ze dit kunnen bevestigen.

Ook via EvoEstate geldt de 2% fee, dit is niet anders dan rechtstreeks bij Reinvest24 investeren. Het goede nieuws is wel dat die kosten deze maand gehalveerd zijn, je betaalt nu dus nog maar 1% van je investeringsbedrag aan kosten.