September 2020: nieuw platform en een beursdip

Deze maand ben ik, sinds lange tijd, weer bij een nieuw platform begonnen. Sinds januari was er behoorlijk wat onrust, onzekerheid en frustratie in de markt toen bleek dat Envestio en Kuetzal de boel opgelicht hadden. En we zitten ook nog steeds af te wachten welke kant het balletje bij Grupeer oprolt. Maar toch heb ik het gevoel dat de rust wel weer wat is teruggekeerd in de P2P markt.

Onder de Europese Capital Markets Union is een crowdfunding richtlijn opgesteld, die nog geratificeerd moet worden door het Europese parlement. Er staan wel een aantal welkome zaken in die het investeren in crowdlending en crowdfunding transparanter en veiliger zullen maken.

Alle crowdfunding platformen moeten een licentie aanvragen bij de financiële autoriteit van het land van vestiging, waarna deze licentie geldig wordt binnen de hele EU. Er komt een wettelijk maximum van 5 miljoen euro voor elk project dat een looptijd heeft van langer dan een jaar. Ook moeten platformen transparantie bieden over de rendementen en betrokken partijen.

Beginnende investeerders moeten ook een toets afleggen, en er zal een maximum investeringslimiet gaan gelden voor onervaren investeerders. Beursplatformen hebben dit al in de praktijk. Een opvallende eis is dat er een cooling down periode zal gaan gelden, waarbinnen onervaren investeerders kunnen besluiten om toch niet te willen investeren en dan hun geld terugkrijgen.

De vraag blijft natuurlijk hoe snel dit aangenomen zal worden, wanneer het in zal gaan, en hoe de definitieve versie er uit zal gaan zien. Een stuk definitiever zijn natuurlijk de cijfers over de afgelopen maand, dus laten we maar gelijk doorgaan!

Portfolio overzicht september 2020

Afgelopen maand is mijn totale portefeuille met € -2.513,26 in waarde gedaald. Dit komt vooral door de grote schommelingen in de koersen op de beurs. Omdat dit niet gerealiseerde rendementen zijn kan je het nog niet echt zien als winst of verlies, want gemiddeld staan mijn beursplatformen nog steeds op flinke winst.

Mijn gemiddelde rendement over alle platformen is nu 6,6%. In de tabel hieronder zie je de details per categorie.

| Categorie | Winst | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending | € 322,09 | 2,7% | € 76.065 | € -749 |

| Crowdfunding | € -161,82 | 5,5% | € 31.652 | € 0 |

| Stock | € -2.673,53 | 46,5% | € 47.345 | € 0 |

| Portfolio | € -2.513,26 | 6,6% | € 155.063 | € -749 |

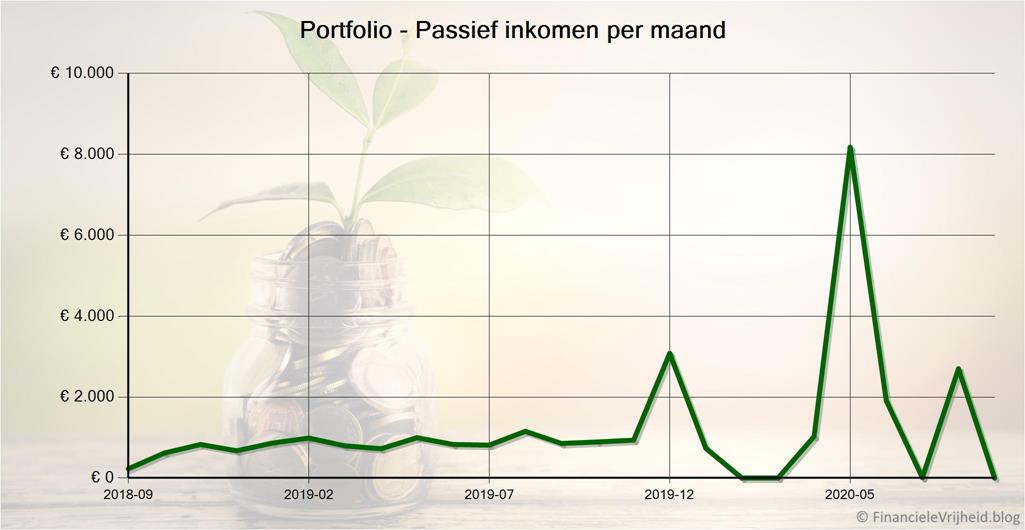

Passief inkomen per maand

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 3 september | Opgenomen: € 200 | |

| 3 september | 500 euro naar KZT en RUB accounts | |

| 3 september | Auto-invest weer aangezet | |

| 3 september | € 129 geïnvesteerd in Albisoara Shopping Center development loan - 2. stage (15%) | |

| 15 september | € 250 geïnvesteerd in #6695 Business loan (Estonia) (10.65%) | |

| 15 september | € 250 geïnvesteerd in #2260 Bridge loan - 1.stage (Lithuania) (11%) | |

| 15 september | € 250 geïnvesteerd in #8338 Development loan - 1.stage (Estonia) (10.25%) | |

| 15 september | Auto-invest aangezet | |

| 22 september | Opgenomen: € 400 |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Gisteren heb ik mij geregistreerd bij PeerBerry, een platform waar ik al lang goede verhalen over hoor. Iets verderop kan je een korte introductie van dit platform vinden.

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,56 | 6,8% | € 4.773 | ||

| € 6,27 | 3,1% | € 1.708 | ||

| € 22,94 | 3,7% | € 3.737 | ||

| € 65,95 | 10,5% | € 5.391 | ||

| € 57,71 | 16,8% | € 6.118 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 22,24 | 9,9% | € 3.060 | ||

| € 4,32 | 2,5% | € 2.046 | ||

| € 0,21 | 12,2% | € 5.040 | ||

| € 13,67 | 7,0% | € 2.955 | ||

| € 17,33 | 8,7% | € 2.290 | ||

| € 0,00 | 10,6% | € 8.568 | ||

| € 5,96 | 10,6% | € 7.840 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 8,94 | 4,5% | € 2.838 | ||

| € -11,01 | 9,3% | € 6.022 | ||

| € 22,57 | -0,7% | € 2.489 | ||

| € 5,35 | 1,2% | € 2.517 | ||

| € 0,00 | 9,4% | € 1.110 | ||

| € 3,98 | 17,1% | € 801 | ||

| € 29,31 | 9,6% | € 4.538 | ||

| € 20,79 | 12,0% | € 2.223 | ||

| € 322,09 | 2,7% | € 76.065 |

Bondora

Bondora

Een maand geleden had ik geld opgenomen bij Bondora om onder mijn 5k limiet te komen, en dat is nu ook te zien in de dagelijkse groei van mijn portefeuille. Bondora betaalt de rente per dag in plaats van per maand, en dat is ook duidelijk in de overzichten op de website:

Bondora geeft tot 6,75% rente op je Go&Grow account, en dat is ook mijn gemiddelde rendement over de afgelopen twee jaar. Dit is wat lager dan de meeste andere platformen, maar voor zover ik weet is dit de enige waarbij je direct over je geld kan beschikken.

Ik heb laatst ook de waardegroei voor elke maand afzonderlijk berekend, en dan zie ik dat de laatste 3 maanden een waardegroei van 6,5% hadden. Ietsje lager dan die 6,75%, maar Bondora belooft ook maximaal 6,75% en niet precies 6,75%. Maar ik zal die berekeningen nog eens een keer nalopen, voordat ik die cijfers ook publiceer. Het zou natuurlijk ook een rekenfout kunnen zijn.

Bij Bondora heb ik afgelopen maand € 25,56 rente ontvangen. Het gemiddelde rendement is nu 6,8%.

Als je je via deze link registreert krijg je een bonus van 5 euro.

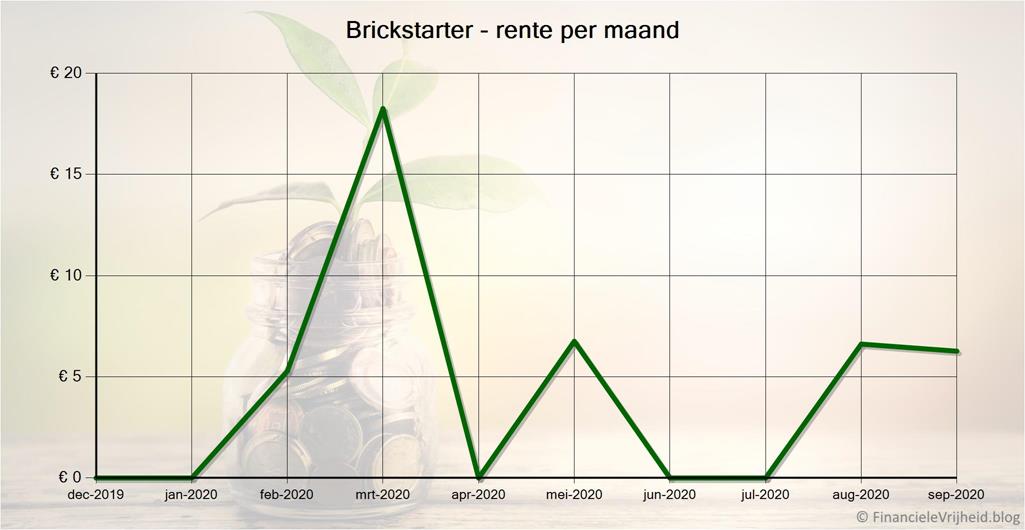

Brickstarter

Brickstarter

Brickstarter heeft een verklaring gestuurd voor het feit dat er de laatste paar maanden geen nieuwe investeringsmogelijkheden meer gepubliceerd zijn. Ze willen eerst wachten totdat de markt tot rust gekomen was, en het dal in de markt bereikt is.

Ze geven ook aan dat de investeringen in Cádiz nog vrij goed lopen, het gemiddelde inkomen ligt op 95% in vergelijking met 2019. Alicante loopt ook nog redelijk, maar hier hebben ze de tarieven moeten verlagen en dat had wel een impact. De investeringen in Malaga en Sevilla lopen niet goed, en daarom overwegen ze om daar ook voor wat langere termijnen te gaan verhuren. Als ze weer nieuwe woningen gaan aankopen zal dat voornamelijk in Cádiz en Alicante zijn.

Mijn rendement is in ieder geval (heel) langzaam aan het opklimmen, naar 3,1% (vorige maand was mijn gemiddelde rendement nog 2,9%). De waarde groei in september was 4,6%, dus het gaat in ieder geval de goede kant op.

Bij Brickstarter heb ik afgelopen maand € 6,27 rente ontvangen. Het gemiddelde rendement is nu 3,1%.

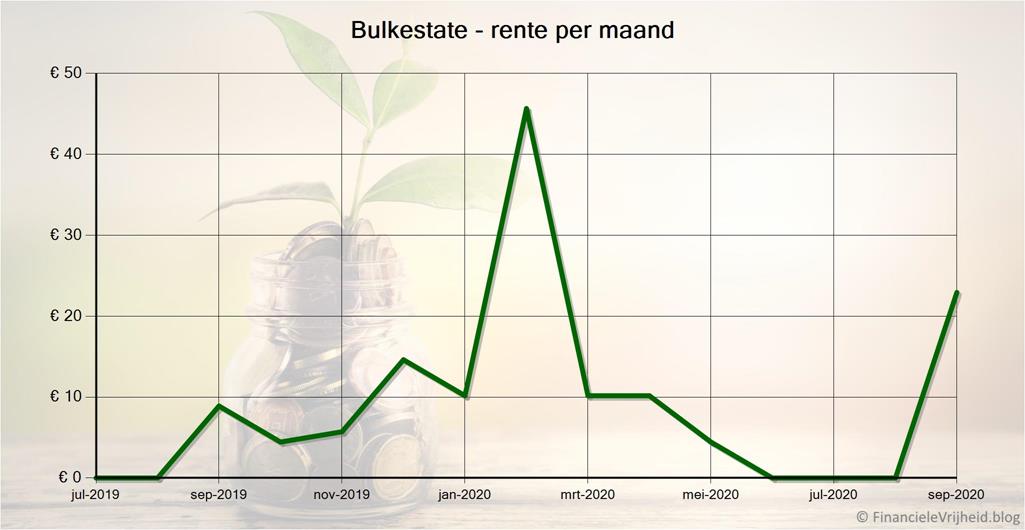

Bulkestate

Bulkestate

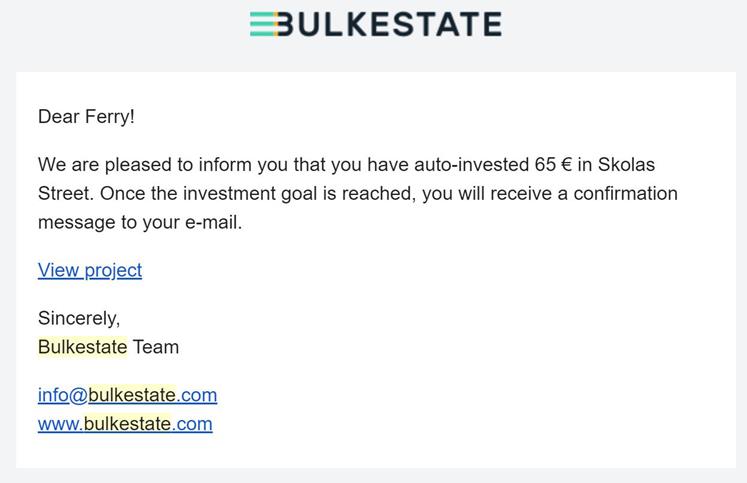

Bij Bulkestate heb ik na drie maanden eindelijk weer rente ontvangen. Het was wel gelijk het dubbele van wat ik ongeveer verwacht had, maar toen ik op de site ging kijken zag ik dat een van de leners eerder dan verwacht is gaan aflossen (Blaumaņa Street 9).

De auto-invest werkt ook prima, deze maand kreeg ik twee keer een automatische e-mail met de mededeling dat er in een project geinvesteerd was. Fijn, investeren zonder omkijken:

Bij Bulkestate heb ik afgelopen maand € 22,94 rente ontvangen. Het gemiddelde rendement is nu 3,7%.

Crowdestate

Crowdestate

Afgelopen maand is de eerste lening bij Crowdestate in gebreke gebleven: Metsa tee 33/31/35. Dat is eigenlijk best een knappe prestatie, aangezien ze al 6 jaar bestaan. Normaal kan het geld wel teruggehaald worden, al duurt dat soms vrij lang. Voor het project MMMSprattus OÜ was Crowdestate bijvoorbeeld al anderhalf bezig om het geld terug te halen, en dat is nu pas gelukt. Wel hebben de investeerders uiteindelijk toch nog een rendement van 3,43% gemaakt.

Bij Crowdestate heb ik afgelopen maand € 65,95 rente ontvangen. Het gemiddelde rendement is nu 10,5%.

Crowdestor

Crowdestor

Bij Crowdestor is het vrije bedrag nu opgelopen tot bijna 124 euro, en komende maand zal ik volgens het dashboard ongeveer hetzelfde bedrag aan rente te krijgen. Als dat binnen is dan neem ik dat gelijk op, omdat Crowdestor nog een van de platformen is die boven mijn limiet zit. Ik hanteer sinds kort een eigen limiet van 5.000 euro per platform, om zo meer spreiding te forceren.

Het is wel de vraag of alle geplande rente ook daadwerkelijk binnenkomt. Een investeerder heeft een publiek Google Sheets document gemaakt met een overzicht van de Crowdestor projecten, waar iedereen ook aanvullingen aan kan toevoegen. Dit document is hier te vinden. In dit document is met groen, geel en rood aangegeven of een project op tijd betaalt, gedeeltelijk betaald heeft, of achterloopt.

Hier komt wel een zorgelijk beeld uit naar voren. Een flink deel van de projecten lijkt achter te lopen met betalen. Ik heb de lijst nog niet langs gelopen om de projecten op te zoeken waarin ik heb geïnvesteerd en dit te vergelijken met de gegevens op de Crowdestor site. Het kan natuurlijk zijn dat de gegevens niet 100% kloppen, omdat het door verschillende investeerders zelf is samengevoegd. Een mooi initiatief, maar het toont wel aan dat dit soort transparantie eigenlijk gewoon essentieel is en een onderdeel hoort te zijn van het platform.

Bij Crowdestor heb ik afgelopen maand € 57,71 rente ontvangen. Het gemiddelde rendement is nu 16,8%.

EstateGuru

EstateGuru

EstateGuru is nu officieel geregistreerd als crowdfunding platform in Finland. De website is nu ook in het Fins beschikbaar, al zal natuurlijk maar een klein deel van de Europese investeerders daar wat aan hebben. EstateGuru heeft nu in Europa voor 240 miljoen euro aan vastgoedprojecten gefinancierd, waarvan 19 miljoen in Finland. Hiermee is het het grootste vastgoed crowdfunding platform in Europa.

Op 15 september heb ik handmatig in een paar projecten geïnvesteerd, en toen de auto-invest aangezet. Sindsdien heeft die al automatisch in drie projecten geïnvesteerd.

Bij EstateGuru heb ik afgelopen maand € 22,24 rente ontvangen. Het gemiddelde rendement is nu 9,9%.

EvoEstate

EvoEstate

Deze maand kwamen er maar liefst 13 projecten bij op EvoEstate, waarvan 5 ‘skin in the game’ projecten. Dat zijn projecten waarin de eigenaren van EvoEstate zelf minimaal 1.000 euro aan eigen geld in geïnvesteerd hebben.

EvoEstate financiert zelf geen projecten, het is een zogenaamd “aggregator” platform. Dat betekent dat ze projecten publiceren van andere crowdfunding platformen en je daarin kan investeren zonder je aan te sluiten bij dat andere platform. Alles loopt dus via EvoEstate, zowel het investeren als de terugbetalingen.

Dit betekent natuurlijk wel dat er een extra schakel zit tussen jou en de lener, maar het biedt ook een mooie gelegenheid om simpel te investeren in projecten op de 19 aangesloten platformen, verspreid over 15 landen. Deze maand zag ik zelfs een project in Rotterdam langskomen, behoorlijk dicht bij huis dus.

Bij EvoEstate heb ik afgelopen maand € 4,32 rente ontvangen. Het gemiddelde rendement is nu 2,5%.

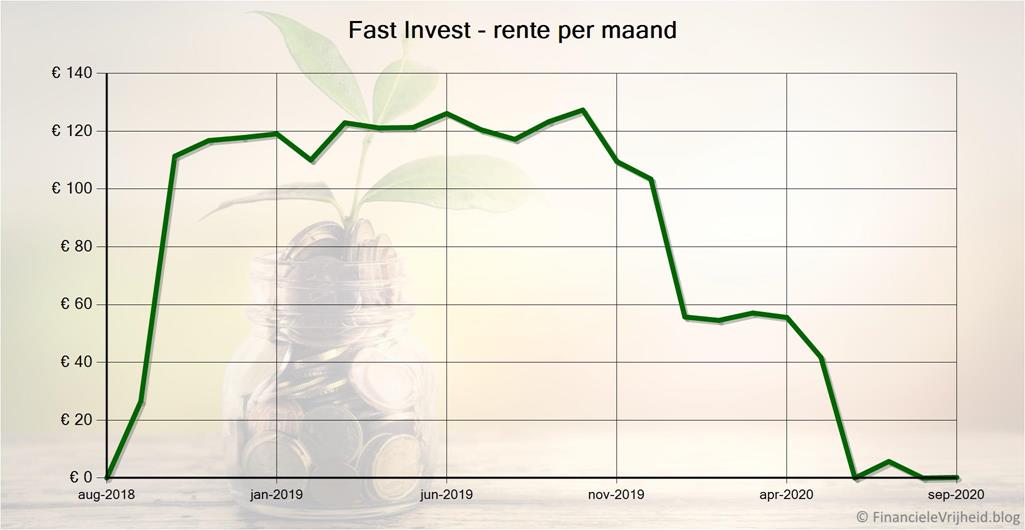

Fast Invest

Fast Invest

Bij Fast Invest in het vrije bedrag langzaam opgelopen tot 15 euro. Ik hoop dat dat vrij snel opklimt naar een wat hoger bedrag, zodat ik dit platform ook onder mijn limiet kan brengen. Nu zit deze er nog ongeveer 40 euro boven.

Bij Fast Invest heb ik afgelopen maand € 0,21 rente ontvangen. Het gemiddelde rendement is nu 12,2%.

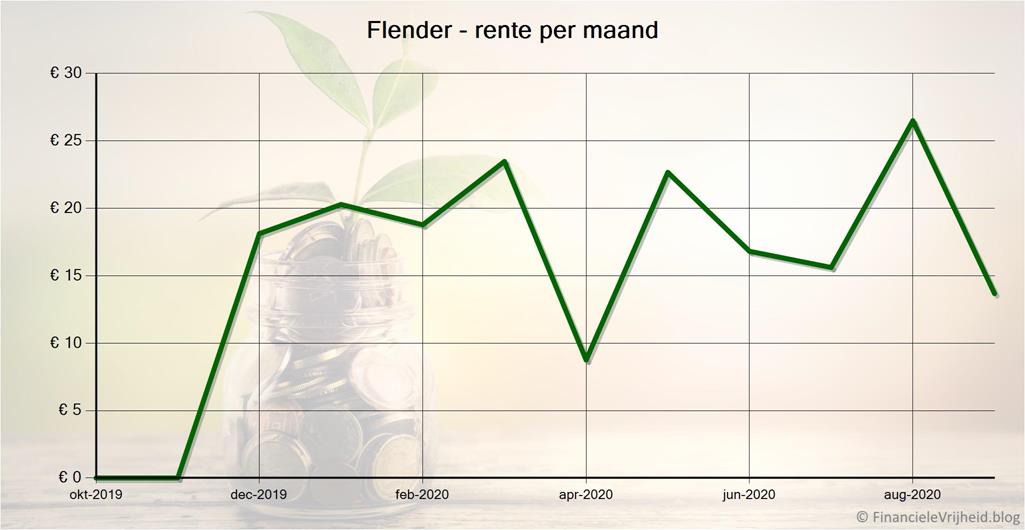

Flender

Flender

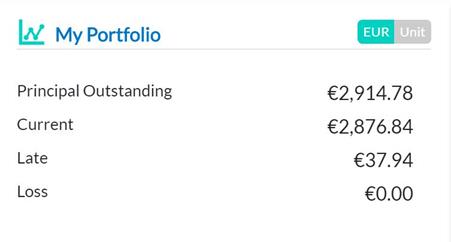

Afgelopen maand heb ik voor het eerst een bericht gekregen van Flender dat een lener niet terugbetaalt (“Padraic Fitzgerald – Farmer”). Ze gaan nu juridische stappen ondernemen om het geld terug te halen. Voor mij gaat het om een bedrag van 37 euro, wat maar een heel klein deel is van mijn portefeuille.

Mijn statistieken op Flender zien er in ieder geval nog steeds goed uit:

Bij Flender heb ik afgelopen maand € 13,67 rente ontvangen. Het gemiddelde rendement is nu 7,0%.

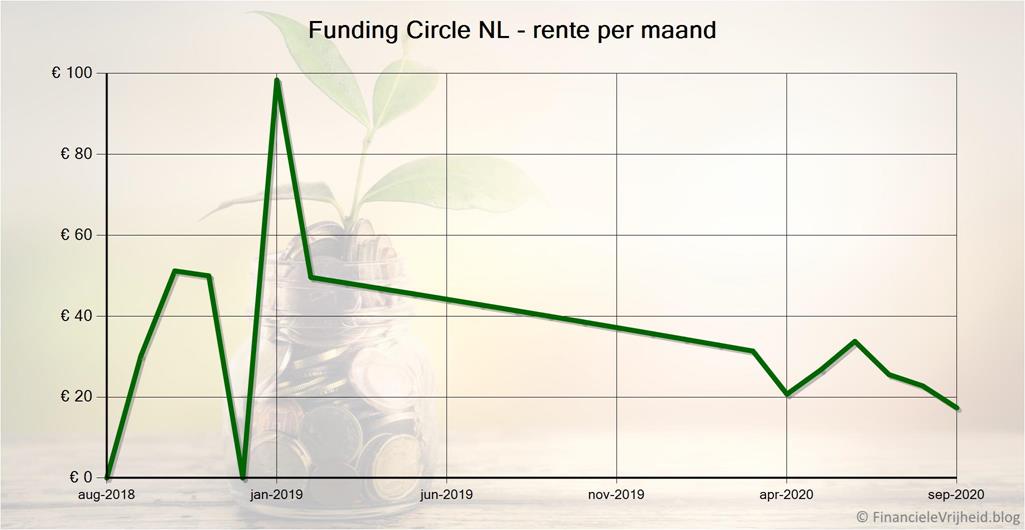

Funding Circle NL

Funding Circle NL

Van de 7 projecten waarin in bij Funding Circle NL heb geïnvesteerd zijn er nu 2 helemaal terugbetaald. Mijn gemiddelde rendement is met ruim 8% toch een leuke middenmoter. Jammer dat je als particulier niet meer kan investeren, want het liep prima. Toch zit ik nog wel even aan dit platform vast, want je kan je investering niet tussendoor kwijt. De meeste lopende projecten eindigen in 2021 en 2022, maar ik heb 2 projecten die pas eind 2023 eindigen. Voorlopig is dit platform dus nog wel in de updates te vinden, al gebeurt er weinig spannends.

Bij Funding Circle NL heb ik afgelopen maand € 17,33 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

Grupeer

Grupeer

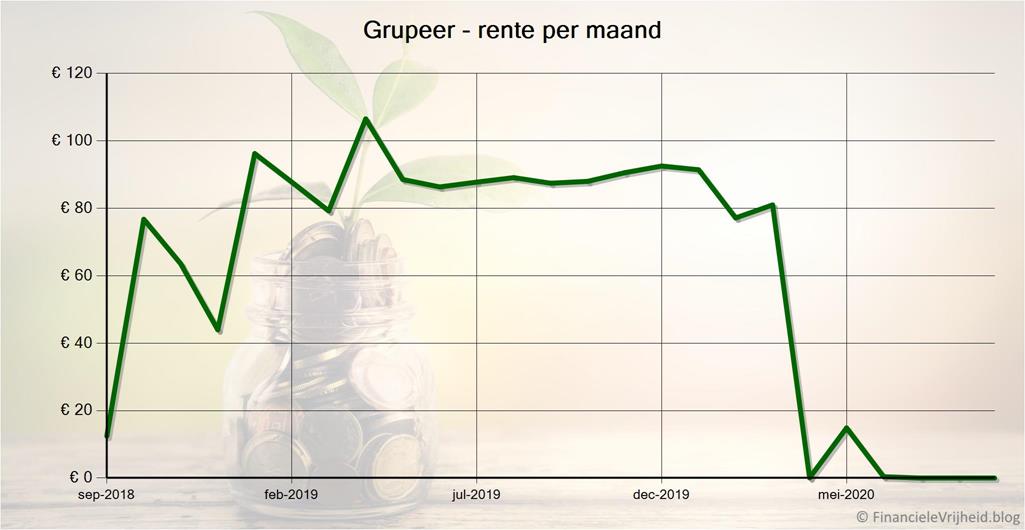

Op 14 september meldde Grupeer dat ze een licentie aangevraagd hebben bij de financiële autoriteiten, wat problemen met andere financiële instituten zou moeten verhelpen. Het is maar hopen dat ze dan ook echt tot uitbetalingen over kunnen en willen gaan. Het feit dat de bankrekeningen van een platform geblokkeerd blijven geeft in ieder geval niet echt vertrouwen in een goede afloop.

Bij Grupeer heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 10,6%.

Iuvo

Iuvo

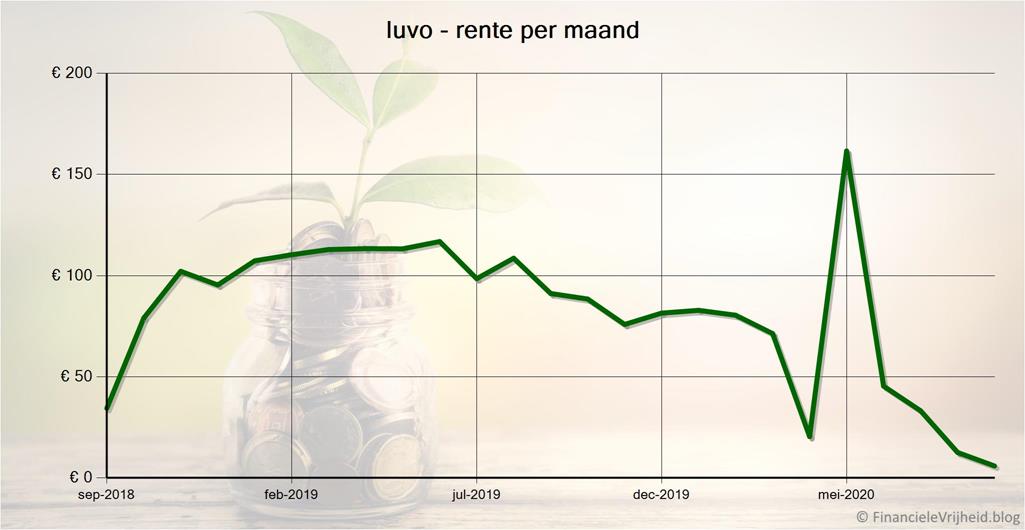

Bij Iuvo is mijn rendement aan het dalen, doordat ik de afgelopen drie maanden relatief weinig rente ontvangen heb. Het rendement over die laatste drie maanden was ook maar 2,6%. Mijn gemiddelde rendement over de afgelopen twee jaar ligt nog wel steeds boven de 10 procent dus op dat vlak heb ik niets te klagen. .

Op andere vlakken is het zorgelijker tot heel zorgelijk. Het grootste deel van mijn portefeuille loopt nu flink achter met betalen. Zo veel zelfs dat de buyback garantie geactiveerd zou moeten worden. De komende maand wordt dus spannend, want dan wordt of duidelijk of inderdaad vanwege de buyback garantie het geld teruggestort wordt of dat er grotere problemen zijn. In het laatste geval wordt het twijfelachtig of al het geld terugkomt, dus dat is even zweten de komende tijd.

Bij Iuvo heb ik afgelopen maand € 5,96 rente ontvangen. Het gemiddelde rendement is nu 10,6%.

Lender & Spender

Lender & Spender

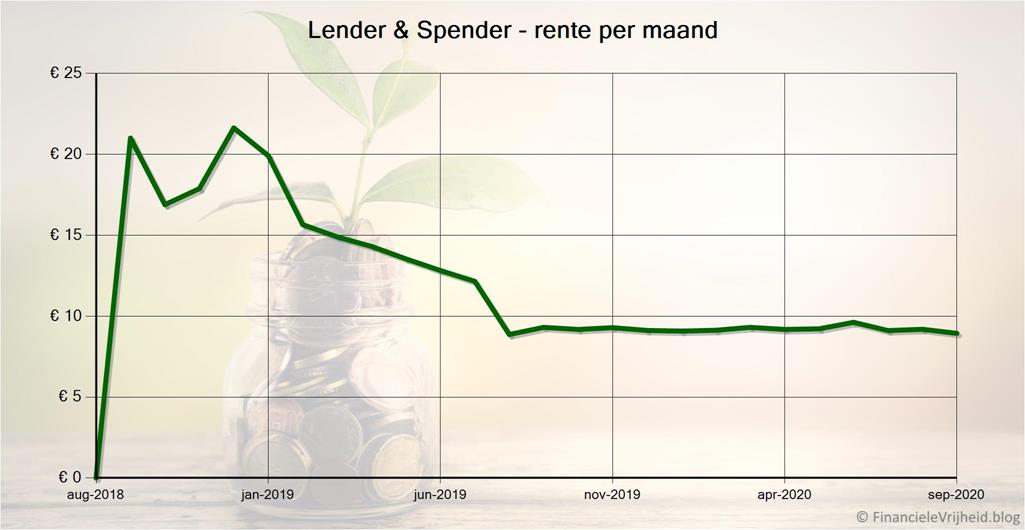

Lender & Spender is een Nederlands platform dat geen hoge rendementen belooft, maar wel een stabiele 4% rente geeft. In vergelijking met andere landen en platformen is dat natuurlijk “erg laag”, maar voor Nederland is het een vrij hoog rendement omdat de wettelijke maximale rentepercentages die gerekend mogen worden hier een stuk lager zijn. Door de eisen die het platform stelt aan de leners zijn de risico’s ook een stuk lager, en je geld wordt ook nog eens automatisch gespreid over honderden leningen. En 4% is natuurlijk nog steeds waanzinnig hoog als je het vergelijkt met een spaarrekening of deposito.

Daarom heb ik besloten om hier komende maand geld bij te storten. Ik heb natuurlijk de afgelopen tijd geld opgenomen bij platformen die boven mijn limiet zitten, dus het is ook wel weer tijd om wat te investeren. En een stabiel platform zo dicht bij huis dat me een veilig gevoel geeft is dan een voor de hand liggende keuze.

Bij Lender & Spender heb ik afgelopen maand € 8,94 rente ontvangen. Het gemiddelde rendement is nu 4,5%.

Mintos

Mintos

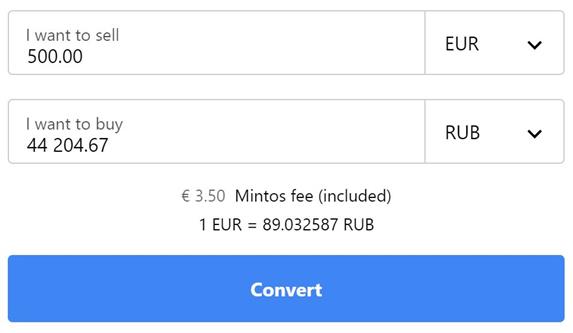

Op 3 september heb ik Bij Mintos 500 euro verplaatst van EUR rekening naar mijn RUB rekening. Dat is zo gebeurt, en de koers en kosten worden vooraf getoond:

Door de gunstiger wisselkoers kreeg ik nu 25% meer Roebels voor het zelfde geld, dat is natuurlijk mooi meegenomen. Aan de andere kant zijn de Roebels die ik had weer flink in waarde gedaald, dus heel veel schiet je er niet mee op zo. Hopelijk blijft de koers niet dalen, maar want dan was het een slechte investering. De toekomst zal het leren.

De Kazachstaanse kredietverstrekker Kredit24 heeft het zwaar te verduren gehad door de crisis. Zo erg, dat ze besloten hebben om het bedrijf te sluiten. Er is een betalingsregeling getroffen om de komende 10 maanden alle gelden terug te betalen. Midden mei zou het geld dat in die leningen zit dus helemaal terug moeten hebben. Dat is nog best een lange tijd, dus hopelijk gaat dat lukken. De eerste van de 10 betalingen is al wel door Mintos ontvangen.

Deze week kreeg ik een e-mail van Mintos met statistieken over de spreiding van mijn portfolio:

De spreiding is vrij laag, dus de komende tijd ga ik eens goed zitten om hier naar te kijken. Dit is iets om vaker te controleren, maar een automatische email helpt wel om je eraan te herinneren.

Bij Mintos is de waarde van mijn account de afgelopen maand met € -11,01 in waarde gedaald. Dit komt doordat de Roebel en Tenge in waarde gedaald zijn, want mijn afzonderlijke Mintos EUR/KZT/RUB accounts zijn in de originele valuta wel in waarde gestegen. Het gemiddelde rendement is nu 9,3%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 90 dagen.

NEO Finance

NEO Finance

Toen ik begin dit jaar bij NEO Finance begon heb ik voor een flink aantal leningen de kosten voor het Provision Fund betaald. Dit kan je zelf kiezen, in dat geval heb je een iets lager rendement maar is de terugbetaling van je lening wel gegarandeerd. Het enige nadeel is dat je de kosten direct moet betalen. Je gaat dus even de min in, maar dat haal je na verloop van tijd weer in.

Als een lener niet terug wil of kan betalen, en je hebt niet gekozen voor het Provision Fund, dan krijg je van NEO Finance direct de optie om de lening aan hen terug te verkopen. Voor A en A+ leningen is dat tegen 70% van de waarde, en dat percentage loopt af tot 50% voor de waarde voor leningen met een C rating. Na 30 dagen kan je de lening niet meer verkopen en moet je dus afwachten hoeveel nog teruggehaald kan worden. Dat kan 100% zijn, en helemaal niets.

NEO Finance is ook in dit opzicht strakker geregeld, omdat ze een van de weinige platformen zijn met een EMI licentie (Europese Unlimited E-Money Institution licence). Zelfs voor het verkopen van leningen teken je een online contract. Dit voelt allemaal een heel stuk veiliger aan, je weet op voorhand waar je aan toe bent en kan zelf precies kiezen hoeveel risico’s je loopt. Andere platformen hebben vaak buyback garanties die door de kredietverstrekkers ingevuld worden, maar als zo’n kredietverstrekker in het nauw komt dan is een buyback garantie ook niet veel meer waard.

Op dit moment is mijn rendement bij NEO Finance nog net negatief, maar ik verwacht dat de komende maand het omslagpunt bereikt is en de totale ontvangen rente hoger is dan de betaalde premies.

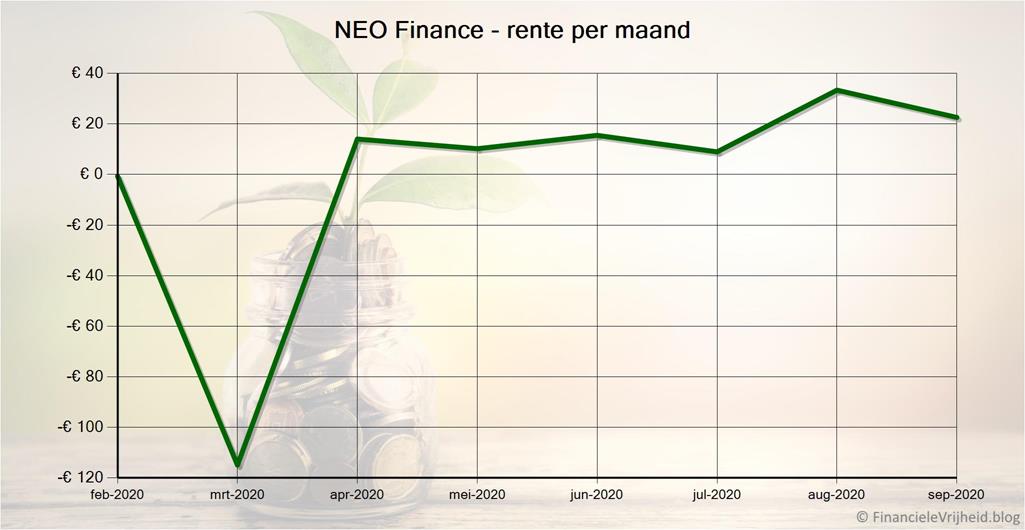

Bij NEO Finance heb ik afgelopen maand € 22,57 rente ontvangen. Het gemiddelde rendement is nu -0,7%.

Als je je registreert via deze link, ontvang je een cashback bonus van 1% over al je investeringen in de eerste 3 maanden.

PeerBerry

PeerBerry

Gisteren heb ik mij geregistreerd bij PeerBerry. Dit platform is in 2017 gelanceerd door de Aventus Group, en is geregistreerd in Riga (het kantoor is gevestigd in Litouwen).

Het platform telt momenteel 26.361 investeerders, en er is in totaal iets meer dan 300 miljoen euro aan leningen gefinancierd. De kredietverstrekkers zijn actief in Litouwen, Polen, Tsjechië, Oekraïne, Rusland, Kazachstan, Moldavië en Vietnam. De rentepercentages lopen op tot 12% en het gemiddelde rendement van de investeerders is 11,55%.

Oorspronkelijk waren alleen leningen van de kredietverstrekkers binnen de Aventus groep beschikbaar, maar het platform is 2,5 jaar geleden zelfstandig geworden en biedt nu ook leningen van andere kredietverstrekkers aan.

Verreweg het grootste deel van de leningen komt nog wel uit de Aventus groep, bijna 80%. Naast de standaard buyback garantie (na 60 dagen) wordt er ook “groep garantie” gegeven: de groep als geheel staat garant voor elke kredietverstrekker uit de groep.

Van de meer dan 50 P2P platformen in Europa staat PeerBerry qua marktaandeel op plaats 8, met tussen de 2,5 en 3% marktaandeel. Van de platformen waarin ik al investeer zijn alleen Mintos, TWINO en Bondora groter.

Reinvest24

Reinvest24

Goed nieuws voor investeerders bij Reinvest24: de kosten die gerekend worden bij elke investeren zijn gehalveerd. Je betaalt vanaf nu maar 1% in plaats van 2% aan aankoopkosten.

De secundaire markt is een paar weken uitgesteld, en wordt nu komende maand verwacht. Een secundaire markt zorgt dat investeerders makkelijker hun investeringen kunnen verkopen, mochten ze dat geld willen opnemen of de winst verzilveren. Ook is het makkelijker voor nieuwe investeerders om (tegen korting) te investeren, ook als er op dat moment geen nieuwe projecten zijn. Reinvest24 heeft alvast een voorproefje laten zien:

Het gaat wel steeds beter met het aantal beschikbare projecten op Reinvest24. Een paar maanden geleden was het nog wachten op een nieuw project, momenteel staan er maar liefst 5 projecten open waarin je kan investeren.

Bij Reinvest24 heb ik afgelopen maand € 5,35 rente ontvangen. Het gemiddelde rendement is nu 1,2%.

Robocash

Robocash

Robocash heeft een loyaliteitsprogramma geïntroduceerd, waarbij je een hogere rente krijg naarmate je meer geïnvesteerd hebt. Zo proberen ze het aantrekkelijker te maken voor grotere investeerders:

Investeerders met een portefeuille van 5.000 euro of meer krijgen 0,3% extra rente bovenop de standaard 12%, en deze bonusrente loopt op tot 1%. Jammer genoeg is dat dus net boven mijn eigen limiet van 5.000 euro per platform, maar ik vind mijn limiet belangrijker dan die extra bonusrente.

Het is wel een beetje vreemd dat investeerders die al in een van deze categorieën vallen wat moeten bijstorten voordat het programma geactiveerd wordt. Behalve als je al in de hoogste categorie valt (en meer dan 25.000 euro geïnvesteerd hebt), dus dit is blijkbaar een expliciete keuze van het platform.

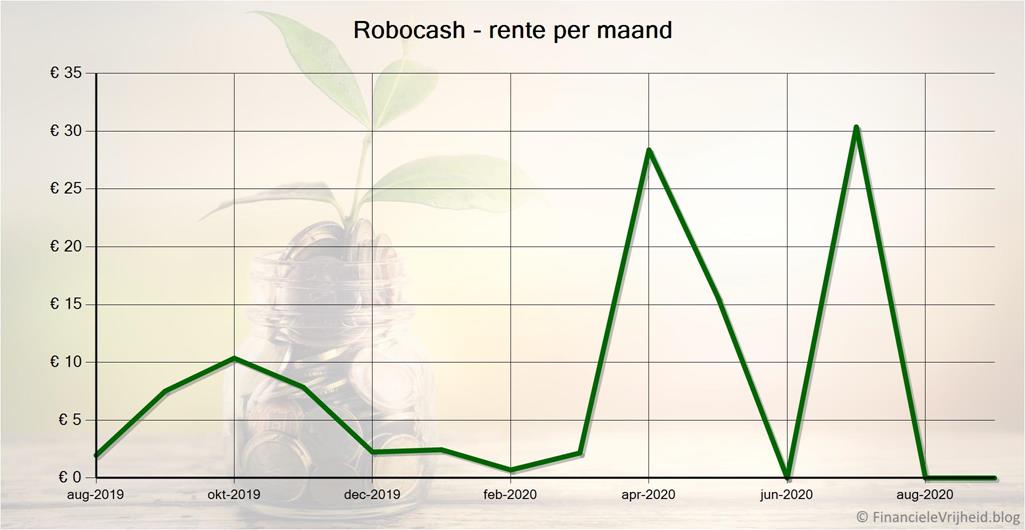

Bij Robocash heb ik afgelopen maand € 0,00 rente ontvangen. Het gemiddelde rendement is nu 9,4%.

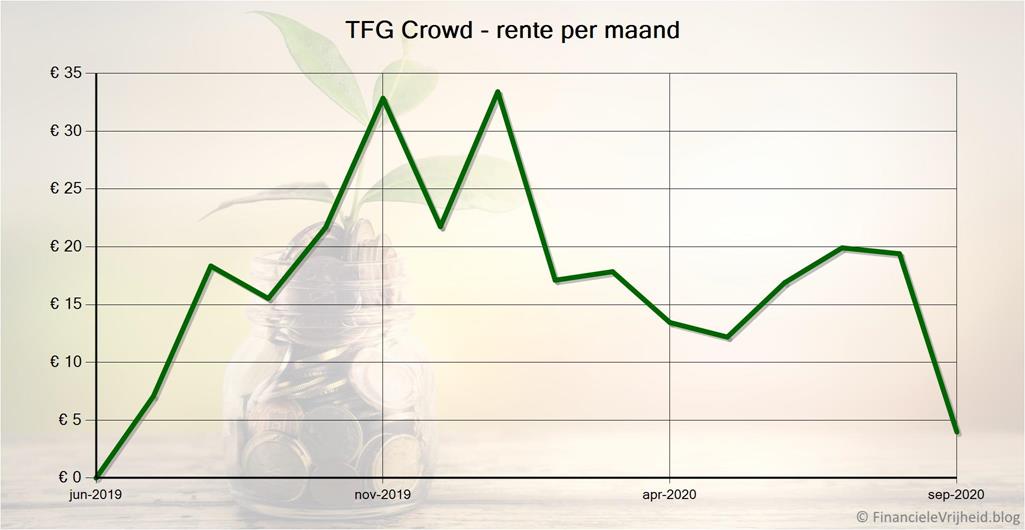

TFG Crowd

TFG Crowd

Op 22 december heb ik weer wat opgenomen bij TFG Crowd, en dit stond de volgende dag al op mijn eigen rekening.

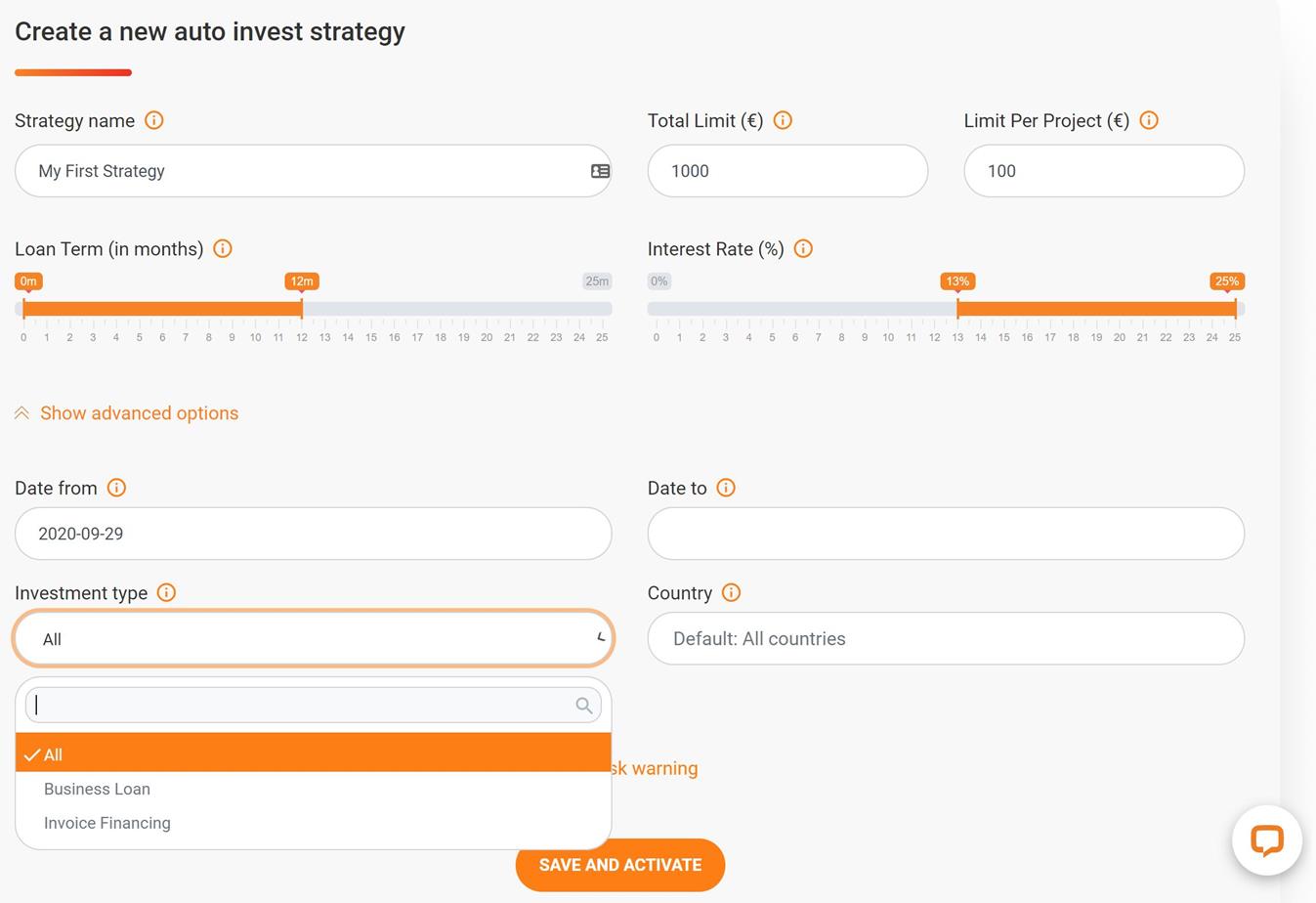

TFG Crowd heeft deze maand ook de auto-invest functionaliteit beschikbaar gemaakt:

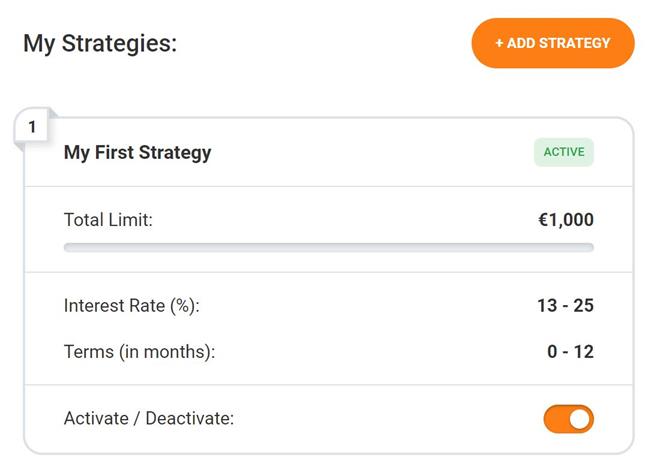

Ik heb de auto-invest met de standaard instellingen geactiveerd, ook al heb ik mijn bedenkingen bij dit platform, om te kijken of en hoe het werkt. Na het activeren krijg je de samenvatting te zien, plus de mogelijkheid om er nog meer toe te voegen. Zo kan je verschillende strategieën hanteren, bijvoorbeeld voor de korte en lange termijn:

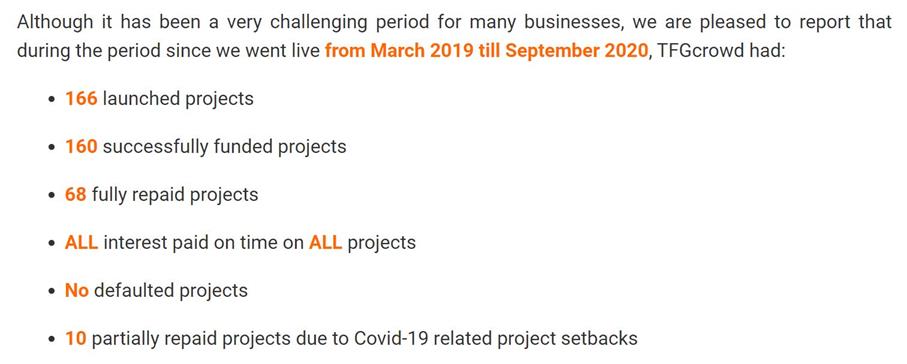

Volgens de laatste update van TFG Crowd gaat het ook behoorlijk goed met het platform, sinds ze in maart vorig jaar begonnen zijn:

Maar zoals ik al eerder zei, heb ik toch nog bedenkingen bij dit platform. Ja het is nog in de lucht, nee er zijn geen negatieve geluiden over dit platform. Uitbetalingen zijn prompt, en er wordt dus ook nog aan de website en functionaliteit gesleuteld en toegevoegd.

Maar ik blijf de projecten twijfelachtig vinden. Zo is er weer een project van Fivo Capital, een zakenlening voor Cofediction Coffee. Meer dan een half jaar geleden schreef ik al een artikel hierover, onder andere over het feit dat er geen websites of andere tastbare informatie over te vinden is. Toen ik daar naar vroeg werd er dezelfde dag nog een website geregistreerd, maar tot op de dag van vandaag is daar verder niets meer mee gedaan:

Zoals je ziet is de website van het bedrijf achter de koffie net echt af, en dat voor een bedrijf dat dus al ruim een jaar koffie aan de man probeert te brengen.. Ik kan dat niet rijmen met goed zaken doen.

En dan is daar ook nog het feit dat er rentes van 24-25% worden geboden. Dan zijn het of leningen met enorm hoge risico’s, of men probeert met zulke lokkertjes investeerders met geld te lokken… En dat zou met kwade bedoelingen kunnen zijn. Voor mij zijn de rode vlaggen in ieder geval nog helemaal niet verdwenen.

Bij TFG Crowd heb ik afgelopen maand € 3,98 rente ontvangen. Het gemiddelde rendement is nu 17,1%.

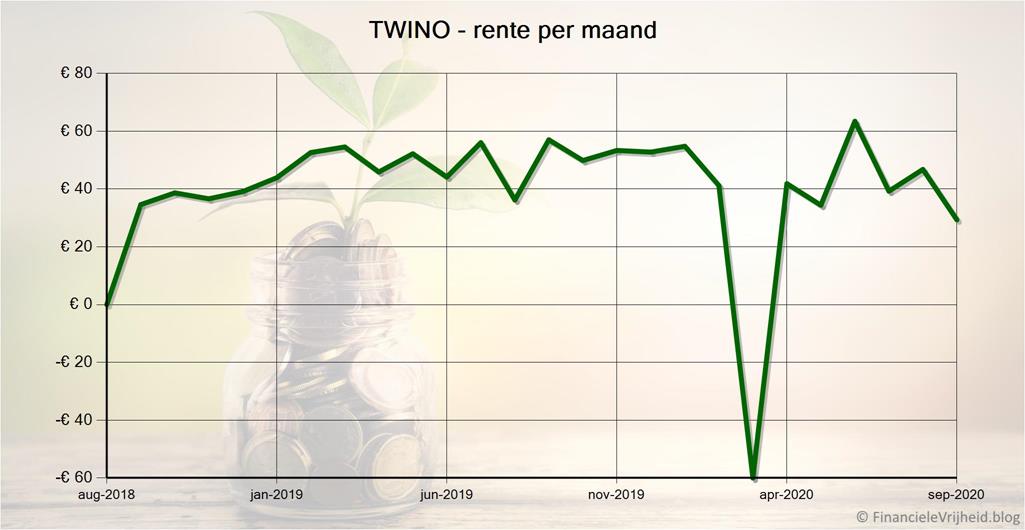

TWINO

TWINO

TWINO is bijna weer terug op ‘pre-Corona’ niveau. Het totale investeerdersportfolio is nog maar 5% verwijderd van het niveau in februari. Dit komt onder andere doordat in de laatste drie maanden meer dan 1.500 nieuwe investeerders zich bij het platform hebben aangesloten, wat waarschijnlijk een record is sinds de oprichting van het platform.

Bij TWINO heb ik afgelopen maand € 29,31 rente ontvangen. Het gemiddelde rendement is nu 9,6%.

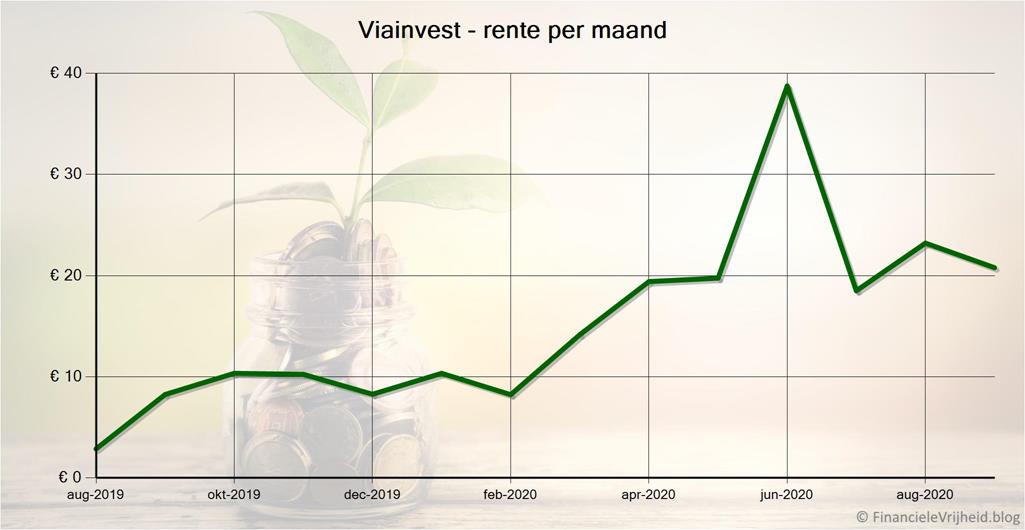

Viainvest

Viainvest

Ook deze maand is er weer weinig te melden over Viainvest. Geen nieuws, geen geruchten, alleen een stabiele inkomensstroom en een net rendement. Dit is natuurlijk ook precies zoals we het graag zien als investeerders.

Bij Viainvest heb ik afgelopen maand € 20,79 rente ontvangen. Het gemiddelde rendement is nu 12,0%.

Als je je registreert via deze link, ontvang je een bonus van 10 euro als je minimaal 50 euro investeert.

Crowdfunding

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 0,00 | 0,0% | € 12.500 | ||

| € -161,82 | 6,6% | € 19.152 | ||

| € -161,82 | 5,5% | € 31.652 |

CrowdAboutNow

CrowdAboutNow

De komende maand verwacht ik de eerste beloning te ontvangen voor mijn investering in Beer in a Box via CrowdAboutNow. Dit is het ‘Crowd in a Box bierpakket’ dat iedere investeerder ontvangt die 500 euro of meer geïnvesteerd heeft. Ik ben benieuwd, het bierglas staat alvast klaar.

Het bierabonnement gaat per 29 oktober in, en vooraf zal worden gevraagd welke smaak je in je box wilt hebben. Dus over een maandje zou het tweede bierpakket hier ook al op de deurmat kunnen staan. Zo komen we de komende herfstige dagen wel door!

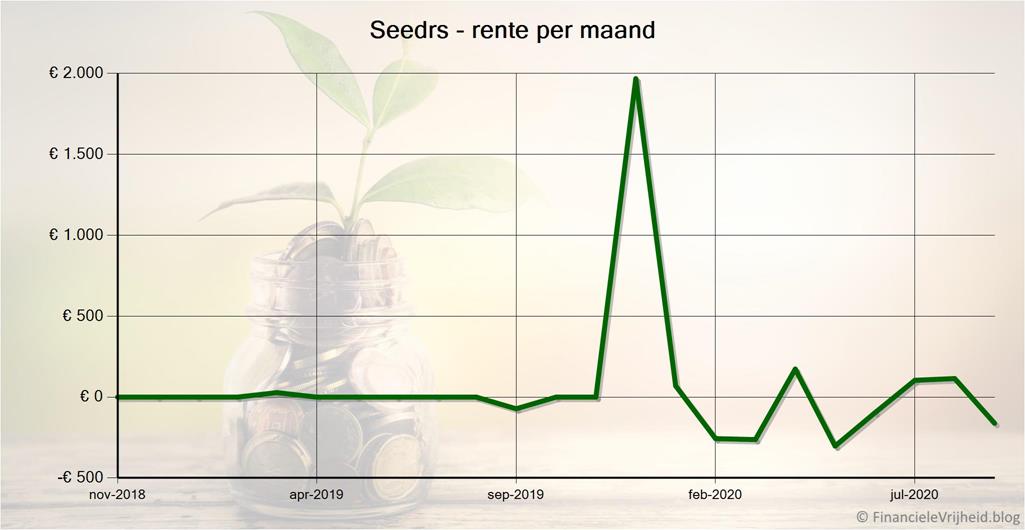

Seedrs

Seedrs

Bij Seedrs zijn er geen nieuwtjes of wijzigingen. Er komen regelmatig nieuwe startups langs om in te investeren, en sommigen had ik ook wel in kunnen en willen investeren. Maar ik heb hier even een stop voor mezelf ingesteld. Niet vanwege het platform of de projecten, maar omdat ik vind dat ik voorlopig wel genoeg heb geïnvesteerd via Seedrs. Te veel via 1 platform is natuurlijk niet zo best voor de risicospreiding.

Misschien dat ik de komende maanden ga kijken voor een ander equity crowdfunding platform, maar ik denk dat ik het hier toch voorlopig bij hou. En deze vorm van investeren is toch voor de lange termijn, dus is het ook een beetje afwachten tot de eerste investering verzilverd kan worden. Of wegvalt natuurlijk, want hier zijn best veel risico’s aan verbonden.

Bij Seedrs is de waarde van mijn portefeuille afgelopen maand € -161,82 in waarde gedaald. Dit komt volledig door koerswisselingen van het Britse Pond. Het gemiddelde rendement is nu 6,6%.

Als je Seedrs zelf wilt proberen kan je registreren via deze link: dan krijg je £25 gratis investeringstegoed als je binnen 30 dagen meer dan £150 investeert (ongeveer 175 euro).

Beurs

De beurs toont deze maand weer hoe groot de fluctuaties zijn. Na flinke winsten de afgelopen maanden is er nu weer een flinke dip. Het totale resultaat sinds maart is nog steeds flink positief, en ik heb vooral aandelen en ETF’s voor de lange termijn. Ik wordt er dus niet zenuwachtig van, al is de veel stabielere inkomstenstroom van P2P wel veel relaxter. Maar daar zitten natuurlijk wel weer andere risico’s aan.

| Platform | Winst | XIRR | Waarde | Info |

|---|---|---|---|---|

| € -2.148,53 | 87,3% | € 20.045 | ||

| € -476,29 | 34,9% | € 23.164 | ||

| € -48,71 | 3,5% | € 4.137 | ||

| € -2.673,53 | 46,5% | € 47.345 |

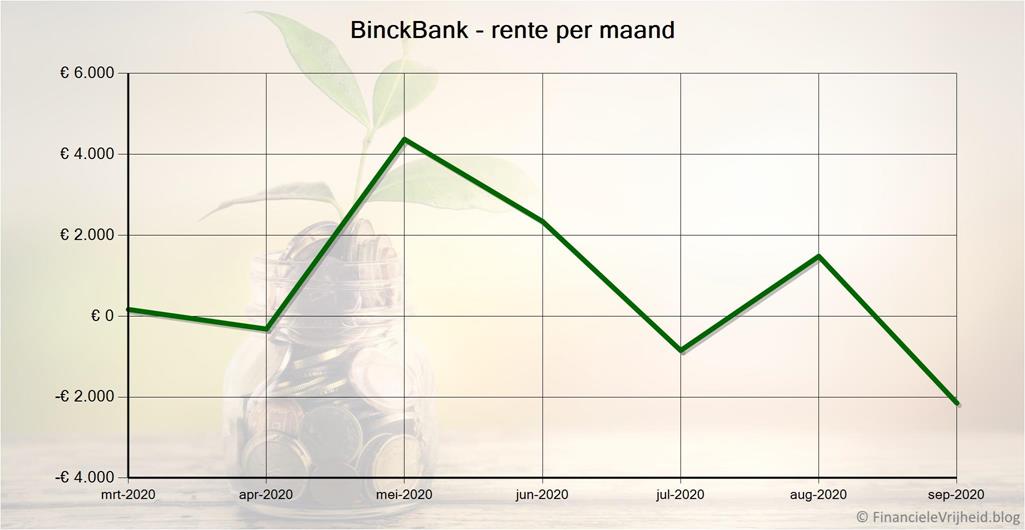

BinckBank

BinckBank

Bij BinckBank is mijn portefeuille deze maand een flink stuk gedaald. Het kan natuurlijk niet alleen maar groeien en groeien, de koersen hebben altijd (flinke) ups en downs. En met een groei van 33% sinds maart valt er natuurlijk niet veel te klagen.

Bij BinckBank is mijn portefeuille € -2.148,53 in waarde gedaald. Het gemiddelde rendement op jaarbasis sinds de start in maart is nu 87,3%.

Als je voor 31 december 2020 een Zelf Beleggen-rekening opent bij BinckBank dan ontvang je € 200 transactietegoed.

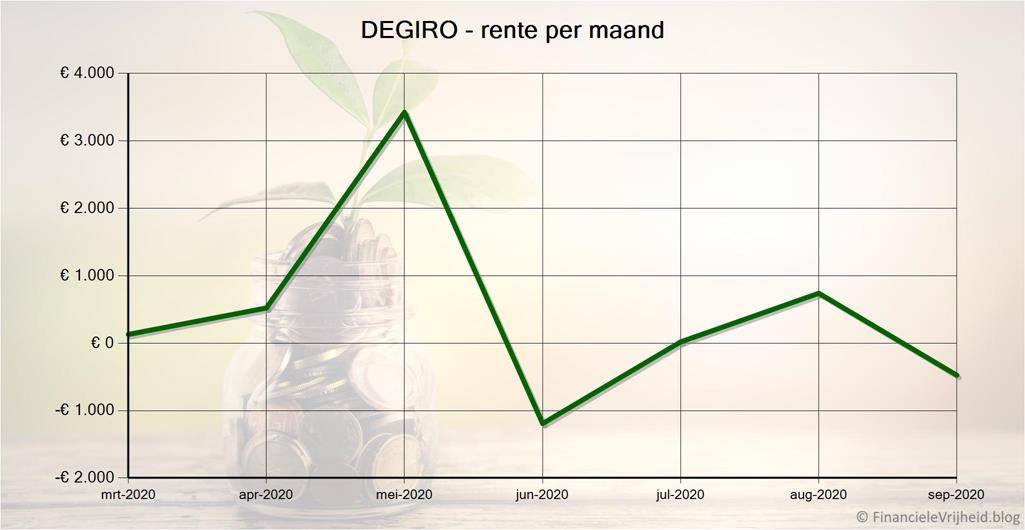

DEGIRO

DEGIRO

Een van de grote dalers deze maand bij DEGIRO is AirFrance-KLM. Uiteindelijk denk ik dat het een zaak van de lange adem is, ook al duurt de crisis nog wel wat langer denk ik dat dit soort bedrijven het wel overleven. Als is het alleen maar omdat de overheden hun nationale luchtvaartmaatschappijen zullen willen behouden. Ze zullen er wel een flinke schuldenlast aan overhouden, maar ik ben positief dat de koersen over langere tijd weer zullen gaan stijgen. Het zou alleen een paar jaar kunnen duren.

Bij DEGIRO is mijn portefeuille afgelopen maand € -476,29 in waarde gedaald. Het gemiddelde rendement op jaarbasis sinds de start in maart is nu 34,9%.

Als je je registreert via deze link, ontvang je € 20,- transactietegoed (als je minimaal € 20,- aan transactiekosten maakt binnen de eerste drie maanden).

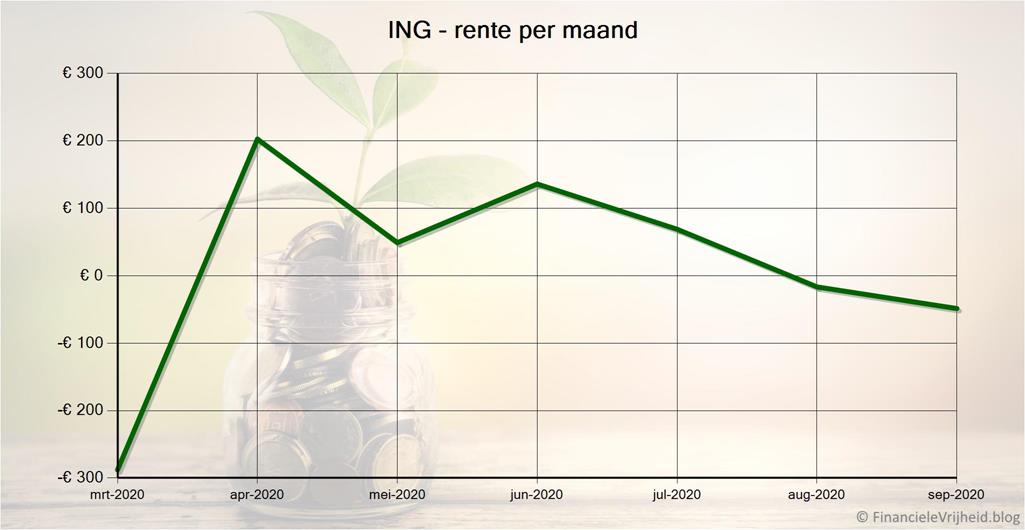

ING

ING

Bij ING heb ik belegd in twee ETF’s: goud en de AEX. Dit is echt voor de lange termijn, en van maand tot maand zullen er natuurlijk altijd schommelingen zijn. Dit is echt een account waar ik nauwelijks naar om wil kijken. Dan zijn dit soort ETF’s ideaal. En het werkt ook rustgevend, als je de vervelend beperkte app en website kan vermijden.

Bij ING is mijn portefeuille afgelopen maand € -48,71 in waarde gedaald. Het gemiddelde rendement is nu 3,5%.

Blog verkeer

Zoals gewoonlijk heb ik weer totaal niet te klagen over de bezoekersaantallen van de afgelopen maand:

Ten slotte…

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken!

Onderaan vind je ook de link naar mijn vorige post(s), daar vind je mijn tips en resultaten van de afgelopen maanden.

Reacties: 11

Hoi Ferry

hoe heb je de autoinvest van peerberry en viainvest ingesteld

Hoi Eddy, hier zijn mijn auto-invest instellingen voor PeerBerry:

Loan status: Current

Max investment in 1 loan: 25 euro

Interest rate: 9-12%

Remaining loan term: 7-365 dagen

Buyback: Yes

Re-invest: Yes

En hier voor Viainvest:

Loan status: Current

Max investment in 1 loan: 50 euro

Interest rate: 11-15%

Remaining loan term: 10-365 dagen

Buyback: Yes

Re-invest: Yes

Originator: se,es,cz,lv,pl

Loan type: Short-term loan,Installment,Credit line

Hoi Ferry we gaan ermee aan de slag bedankt

Door bij mij alle drie de loan types te selecteren krijg ik enkel creditline leningen. Maw niet erg gediversifieerd. Is dat een probleem?

Er zijn momenteel inderdaad alleen creditline leningen (doorlopend krediet) beschikbaar om in te investeren, en als ik naar mijn eigen portfolio kijk dan is 87% creditline leningen. Ik zie dat echter op zich niet als een risico, omdat alle consumentenleningen buyback garantie hebben. Alle leningen worden gefinancierd door de ViaSMS groep, waar Viainvest een onderdeel van is. Let op: business loans hebben geen buyback garantie, daarom heb ik die uitgesloten bij mijn auto-invest.

Als je grotere bedragen gaat investeren dan zou ik de spreiding niet zoeken in de verhouding persoonlijke leningen vs. doorlopende kredieten, maar juist spreiden over verschillende landen, verschillende platformen. Naast de platformen die consumentenleningen aanbieden heb je ook vastgoedplatformen zoals EstateGuru, Bulkestate, etc.

Hey, heb je ooit overwogen om eToro te gebruiken om te investeren in ETF’s (en andere) ipv ING

Ik heb kort naar eToro gekeken, maar pas nadat ik was gestart bij DEGIRO en ING. Wat ik begrepen had is dat eToro wel goedkope tarieven heeft, maar dat je steeds minimaal 500 euro moet investeren. Het kan natuurlijk zijn dat dit in de tussentijd veranderd is. Het sociale aspect is wel interessant, dat je iemands investeringen automatisch met je eigen investeringen kan volgen. Zeker iets om later eens in te verdiepen.

Bedankt voor je reactie. Ik wil ook beginnen te investeren via Iuvo. Alleen mis ik de screenshot waarnaar je verwijst , waarin de auto-invest instellingen staan. Kun je die instellingen nog een keer met ons delen?

Dank.

Hoi Klaas, ik ben mijn blog meer en meer automatisch aan het updaten, en de auto-invest screenshots zijn hierbij weggevallen. Ik zal snel proberen om deze weer toe te voegen en te updaten.

Hier zijn mijn auto-invest instellingen:

loan status: current

score class: A, B, en C

interest: 10-15%

max investment in 1 loan: 50 euro

minimum funds in the account: 0

remaining installments: min: 2

Ik heb de auto-invest nu wel uit staan, omdat ik hier meer heb staan dan de limiet die ik aan mezelf gesteld heb (5.000 per platform).

hoi heb je ook autoinvest instellingen voor estate guru

Hoi Eddy, hier zijn mijn auto-invest instellingen bij EstateGuru als voorbeeld:

amount for one loan: 250

period: up to 24

LTV: up to 65%

security: first rank

stage loans: yes

refinancing loans: no

interest: 11+%

countries: all

invest all funds: yes