Juli 2023: Zet dat toch op een deposito! Of niet?

Als ik een euro zou krijgen voor elke keer dat mensen zeggen dat ik beter mijn geld in een spaardeposito kan stoppen dan investeren, dan had ik daar een aparte beleggingscategorie voor aangemaakt.

Alle gekheid op een stokje natuurlijk, er zit echt wel een logische gedachte achter. Als we er van uitgaan dat je alleen een deposito kiest dat onder het garantiestelsel valt dan staat de overheid garant tot een bedrag van 100.000 euro. Als er iets voor zorgt dat je lekker slaapt dan is het dat natuurlijk. Maar ook hier geldt: minder risico betekent in het algemeen minder opbrengst. Het beste is natuurlijk altijd om het te spreiden, maar hoe je mix er uit ziet verschilt van persoon tot persoon.

Daarom heb ik besloten om het deze maand eens helemaal anders te doen. In plaats van te concentreren op nieuwtjes over de platformen ga ik een diepe duik maken in de wereld van sparen, deposito’s en de belastingdienst. Ho wacht even! Niet afhaken nu, ik beloof dat ik het zo begrijpelijk en luchtig mogelijk zal houden. Aan het eind hoop ik dat je een beter beeld hebt bij de verschillen tussen de rendementen van sparen en investeren, voor en nadat de belastingdienst op de koffie is geweest.

Natuurlijk volgen de maandelijkse cijfers wel, dus je kan nog steeds volgen hoe het met de platformen en de investeringen gaat. Je zal er alleen even een flink eindje voor moeten door scrollen. O en voor ik verder ga: het volgende is natuurlijk mijn interpretatie van alles, de belastingregels, en de rest. Het kan zijn dat ik soms wat generaliseer of het wat simpel voorstel, maar dat is vooral om het een beetje begrijpelijk, luchtig en leesbaar te houden. Hoop ik dan maar natuurlijk. Toch nog een kleine disclaimer: je kan hier natuurlijk geen rechten aan ontlenen, dus voor de zekerheid kan je beter zelf ook in de regels duiken of een belastingadviseur raadplegen.

Wat wil de belastingdienst?

De belastingdienst gaat er een beetje van uit dat je met je vermogen ook inkomen kan genereren, en wil dat je daar dan ook een stukje van afdraagt. Net als loon uit werk. Natuurlijk is niets simpel in deze wereld, en al helemaal niet als het een beetje eerlijk voor iedereen moet gebeuren. Daarom wordt er nu anders gekeken tegen spaargeld en beleggingen.

Het meest eerlijke is als er voor iedereen goed berekend kan worden hoeveel winst/rente je ontvangen hebt, en je alleen daarvan een percentage hoeft af te dragen. Maar dat is in heel veel gevallen niet mogelijk. En eerlijk gezegd, hoe meer geld je hebt hoe makkelijker is het om de grenzen op te zoeken en het op allerlei creatieve manieren te gebruiken of te parkeren. En als je meer te besteden hebt is het ook makkelijker om wat geld opzij te zetten of te investeren. Daarom hoef je tot een bepaald bedrag helemaal geen belasting te betalen over je vermogen, of je het nou op een spaarrekening hebt staan of ergens investeert. Hiermee ontziet de belastingdienst dus mensen met een kleine beurs, het gaat meer naar draagkracht.

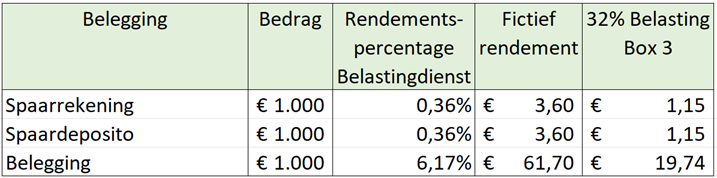

En om het voor de belastingdienst makkelijker te maken wordt er alleen onderscheid gemaakt tussen geld dat je op een spaarrekening/spaardeposito staat (dan telt het als spaargeld) of waar dan ook ergens anders (en dan telt het als belegging). Om het verder te versimpelen rekent de belastingdienst met een gemiddelde spaarrente en een gemiddeld beleggingsrendement. Ze gaan er over 2023 van uit dat 0,36% een redelijke gemiddelde rente is voor spaarrekeningen en spaardeposito’s. Voor al je overige beleggingen rekenen ze met een fictief rendement van 6,17%.

Stel je hebt 1000 euro en je wilt dit of op een spaarrekening te zetten, of er een deposito mee openen, of je wilt ermee gaan investeren. Een kort-door-de-bocht overzicht zou er dan als volgt uit kunnen zien:

Hierboven zie je een hele simpele berekening van de vermogensbelasting die je dan zou moeten betalen. Naast het bedrag zie je dan het rendementspercentage dat de belastingdienst hanteert, hoeveel fictief rendement dat dan zou opleveren, en vervolgens hoeveel dan de 32% vermogensheffing zou zijn.

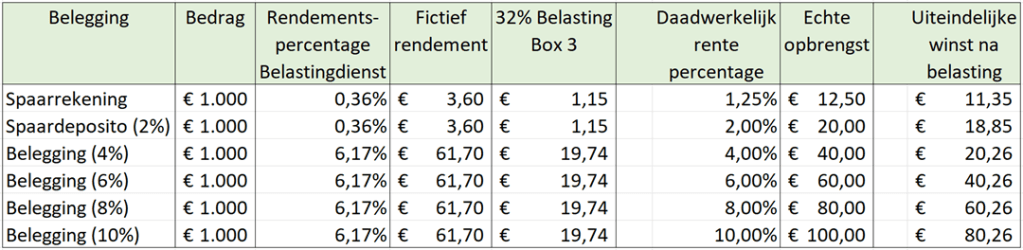

Als we dan een paar voorbeelden uitrekenen, ziet het er als volgt uit. Let wel, dit is dus ook versimpeld. Er wordt nog nergens anders rekening mee gehouden (bijvoorbeeld het heffingsvrije vermogen, maar het geeft wel een indicatie voor alles daarboven).

Als je het zo bekijkt dan is je winst met een 2% spaardeposito net wat minder dan uit een belegging die 4% rendement levert. Natuurlijk is het een stuk veiliger om je geld vast te zetten via een deposito, tenminste als die onder het garantiestelsel valt. Wel moet je er rekening mee houden dat je geld dan ook de hele periode geblokkeerd staat. Investeren via bijvoorbeeld Lender & Spender levert een kleine 4% rendement, maar als je het echt nodig hebt kan je zo je geld allemaal weer opnemen. Als je kiest voor beleggingen die je over een jaar gezien een hoger rendement leveren, dan zie je in de tabel dat de winst dan ook navenant hoger is.

Dit is inderdaad simpel!

Ja, inderdaad. Nee, niet echt. Tuurlijk is het simpel, maar zoals ik al zei is het nooit eenvoudig bij belastingen.

Allereerst is er dus het eerder genoemde heffingsvrij vermogen. Dit is in 2023 € 57.000 euro. Over dit deel van je vermogen hoef je helemaal geen belasting te betalen. Heb je een fiscale partner dan mogen jullie dat verdubbelen naar €114.000, en dan kan het plaatje er natuurlijk al wat anders uitzien. Gelukkig wel in ons/jullie voordeel. Als je dus alle spaarrekeningen, beleggingen en andere vermogens bij elkaar optelt, daar je schulden van af haalt, en dan nog steeds niet boven die heffingsvrije voet uitkomt dan hoef je er waarschijnlijk helemaal geen belasting over te betalen.

Natuurlijk is dit overzicht ook wat kort door de bocht, want er zijn meer dingen die meetellen bij je vermogen. Zeker als je bijvoorbeeld een huis hebt. Maar ik wilde even duidelijk laten zien wat de impact van het heffingsvrije vermogen is als dat gelijk zou zijn aan het geld dat je spaart of investeert. Zoals je ziet verzacht dat de pijn van de (andere) belastingen aanzienlijk.

Voor elke 1000 euro boven de heffingsvrije voet zou je dan weer de eerdere tabel kunnen raadplegen. Dan krijg je grofweg een idee wat de impact van de belastingen in Box 3 zijn.

Wat is er dan niet zo simpel?

Dat valt dan wel weer mee, er is maar 1 ding niet zo simpel. En dat is de echte berekening. De uiteindelijke resultaten kunnen nog afwijken van de voorbeelden hierboven. Er tellen bijvoorbeeld niet twee maar drie rendementspercentages in 2023:

- Bank- en spaartegoeden en contant geld: 0,36%

- Beleggingen en andere bezittingen: 6,17%

- Schulden: -2,57%

En dit zijn de stappen om te berekenen hoeveel belasting je moet betalen over je vermogen:

- Bereken je belastbaar rendement

- Bereken je vermogen en rendementsgrondslag

- Bereken je grondslag sparen en beleggen

- Bereken het aandeel in de rendementsgrondslag

- Bereken je Box 3 inkomen

- Bereken het bedrag dat je aan belasting moet betalen over je vermogen

Simpel he? Nee, dat dacht ik ook niet.

Laten we beginnen met een simpel voorbeeld

Stel je hebt geen fiscale partner, geen schulden, en voor de eenvoud gaan we er van uit dat dit het enige is dat in Box 3 zit:

- € 5.000 op je bankrekening (0% rente)

- € 20.000 op je spaarrekening (1,25% rente)

- € 50.000 vast in een spaardeposito (2% rente)

Stap 1: belastbaar rendement

Het totaal aan bank- en spaartegoeden is € 75.000, het belastbaar rendement daarover is 0,36% en dat komt neer op € 270,-

“Belastbaar rendement”: € 270,-

Stap 2: vermogen en rendementsgrondslag

Omdat er geen schulden zijn is het vermogen € 75.000 en dit is ook de rendementsgrondslag.

“Rendementsgrondslag”: € 75.000

Stap 3: grondslag sparen en beleggen

De grondslag sparen en beleggen is de rendementsgrondslag verminderd met het heffingsvrij vermogen (€ 57.000). De grondslag sparen en beleggen komt dus uit op €18.000.

“Grondslag sparen en beleggen”: €18.000

Stap 4: aandeel in de rendementsgrondslag

Ben je er nog? Het wordt wel ingewikkelder he.. Nog even volhouden. Het aandeel in de rendementsgrondslag is een percentage, dat we later nodig hebben. Dit percentage krijg je door de “grondslag sparen en beleggen” te delen door de “Rendementsgrondslag”, dan dit keer 100 te doen, en af te ronden op 2 decimalen. Dus 18.000 delen door 75.000 (dat is 0,24), vermenigvuldigen met 100 (dat wordt 24), en afronden op 2 decimalen.

“Aandeel in de rendementsgrondslag”: 24%

Stap 5: Box 3 inkomen

Nu schiet het op. Om je Box 3 inkomen te berekenen vermenigvuldigen we het “Belastbaar rendement” uit stap 1 met het net berekende percentage, het “Aandeel in de rendementsgrondslag”. Dit wordt dus 24% van € 270,- en dat komt neer op € 64,80.

“Box 3 inkomen”: € 64,- (je mag naar beneden afronden)

Stap 6: te betalen belasting

Over het Box 3 inkomen dien je 32% belasting af te dragen. 32% van € 64,80 is welgeteld € 20,74.

“Te betalen belasting”: € 20,- (je mag naar beneden afronden)

Nu we weten hoeveel belasting je in dit voorbeeld moet betalen kunnen we berekenen wat de “echte winst” is. Wat heb je aan rente ontvangen, en hoeveel daarvan hou je over na je belastingaangifte.

In dit voorbeeld leverde de spaarrekening 1,25% rente, over € 20.000 komt dat neer op € 250. De 2% rente op de spaardeposito levert € 1.000 op. Na aftrek van de belasting is je vermogen in 2023 dan gegroeid met € 1229,26.

Inflatie en badeendjes

De gemiddelde CPI inflatie over 2023 is momenteel 6,2% (de consumentenprijsindex). Het totale vermogen van deze persoon was € 75.000 aan het begin van 2023. Nu hebben we hier te maken met een echte verzonnen fan van rubber eendjes, die aan het begin van 2023 precies een euro kostten. Bij de start van 2024 wordt de prijs van de rubber eendjes verhoogd, de winkel maakt de prijs 6,2% hoger om de inflatie te compenseren. Ja, de wereld van virtuele badeendjes is meedogenloos. Als de voorbeeldige persoon een half jaar geleden (begin 2023) al zijn geld in rubber eendjes had geïnvesteerd dan had hij maar liefst 75.000 van die gele piepdingen in zijn zwembad kunnen gooien. Als hij in plaats daarvan pas over een half jaar (begin 2024) besluit om al zijn geld te gebruiken om zijn zwembad avontuurlijker te maken, dan heeft hij slechts 71.778 eendjes om zich gezelschap te houden…

Ziehier het sluipende effect van inflatie. Als de inflatie elk jaar ongeveer wat boven de 6% zou zijn dan duurt het slechts een jaar of 12 voordat je geld nog maar de helft waard is. Stel dat de persoon dan al die tijd zijn vermogen alleen op zijn bankrekening zou hebben staan, geen rente zou ontvangen en pas over 12 jaar de moedige stap durft te maken om alles in rubber eendjes te investeren.. Dan heeft hij nog maar 37.500 eendjes om in het zwembad te passen. Scheelt dan wel weer dat hij niet zo’n groot zwembad meer nodig heeft. Maar goed, dit is dus de reden om te proberen om zowel de belastingen als de inflatie te compenseren door te investeren en wat hogere rendementen op te zoeken. Vergeet ook niet, dit voorbeeld laat ook weer zien waarom we hele grote risico’s willen vermijden. Als je je geld kwijt zou raken dan loop je grote kans om over een paar jaar helemaal zonder badeendjes te zitten…

Nog eendje dan..

Voor de volledigheid zal ik nog snel een ander voorbeeld uitwerken. Ditmaal zijn het twee personen, fiscale partners (of ze getrouwd zijn, een geregistreerd partnerschap hebben, een kind hebben of bijvoorbeeld samen een huis hebben mogen ze zelf uitvechten).

Deze fictieve slachtoffers hebben:

- € 25.000 op de bankrekening (0% rente)

- € 50.000 op een spaarrekening (1,25% rente)

- € 50.000 vast in een spaardeposito (2% rente)

- € 100.000 aan investeringen (gemiddeld rendement 7%)

- € 25.000 aan schulden (-9% rente)

Oke, nu even diep ademhalen. Daar gaan we. De stappen zijn hetzelfde dus ik schrijf het wat korter op.

Stap 1: belastbaar rendement

Het totaal aan bank-en spaartegoeden is € 125.000, het rendement daarover is 0,36% (€ 450,-). Het rendement over de investeringen is 6,17% van € 100.000 (€ 6.170). Het rendement over de schulden is negatief: -2,57%. Maar voor de berekening wordt er eerst € 3.400 per persoon op de schuld in mindering gebracht om de aftrekbare schuld te berekenen. In plaats van met € 25.000 rekenen we dus met € 18.200 aan schuld. -2,57% van € 18.200 is € -467,74. Bij elkaar opgeteld is dit € 6.152,26.

“Belastbaar rendement”: € 6.152,26

Stap 2: vermogen en rendementsgrondslag

Voor de rendementsgrondslag tellen we de bezittingen bij elkaar op, en halen daar de aftrekbare schuld van af. Dit is dan € 225.000 minus € 18.200, wat neer komt op € 206.800.

“Rendementsgrondslag”: € 206.800

Stap 3: grondslag sparen en beleggen

De grondslag sparen en beleggen is de rendementsgrondslag verminderd met het heffingsvrij vermogen (tweemaal € 57.000). De grondslag sparen en beleggen komt dus uit op € 206,800 minus €114.000 en dat is €92.800.

“Grondslag sparen en beleggen”: €92.800

Stap 4: aandeel in de rendementsgrondslag

Het aandeel in de rendementsgrondslag is de “grondslag sparen en beleggen” (€ 92.800) gedeeld door de “rendementsgrondslag” (€ 206.800), dat keer 100 en afgerond op 2 decimalen. Dat wordt 44,87%.

“Aandeel in de rendementsgrondslag”: 44,87%

Stap 5: Box 3 inkomen

Nu zijn we er al weer bijna. Het gezamenlijke Box 3 inkomen is het “Belastbaar rendement” (€ 6.152,26) vermenigvuldigd met het net berekende percentage, het “aandeel in de rendementsgrondslag”. Dit wordt dus 44,87% van € 6.152.26 en dat komt neer op € 2.760,52.

“Box 3 inkomen”: € 2.760,- (je mag naar beneden afronden)

Stap 6: te betalen belasting

Over het Box 3 inkomen dien je 32% belasting af te dragen. 32% van € 2.760,- komt uit op € 883,20.

“Te betalen belasting”: € 883,- (je mag naar beneden afronden)

In dit voorbeeld leverde de spaarrekening 1,25% rente over € 50.000 (€ 625,-), de 2% rente op de spaardeposito levert € 1.000 op. De investeringen doen het een stuk beter, en brengen maar liefst € 7.000 op. Dat is een mooie € 8.625 winst. alleen moeten ze wel € 2,250 aan rente over hun schuld betalen (daarom moet dus aflossen altijd een hogere prioriteit krijgen boven investeringen). Na aftrek van de belasting is hun vermogen in 2023 dan gegroeid met € 5.491,63.

Ik heb geprobeerd om deze virtuele helden te helpen met de aanschaf van hun badeendjes. Hun zwembad was te klein, maar gelukkig wonen ze aan een virtueel meertje. Aan het begin van het komende oud&nieuw feestje waren ze eerst best blij met hun vermogensgroei, en wilden gelijk een offerte aanvragen om 205.491 paarsgroene badeendjes te bestellen. Toen ik ze vertelde over de inflatie en de aangepaste winkelprijs werden ze stil. Het was een schok voor ze om te horen dat ze zich maar 193.494 rubberen vriendjes konden veroorloven.. Om het feest niet te bederven heb ik ze maar niet gezegd dat als ze helemaal niets met het geld doen ze over 25 jaar misschien nog maar 50.000 badeendjes kunnen kopen.

Dus.. Hoe zit het nou met die spaardeposito’s en beleggingen?

Juist, daar was het natuurlijk allemaal mee begonnen. Zoals je ziet zijn er veel berekeningen mogelijk, dus ik zal nog twee dingen laten zien. De droge calculaties zal ik je besparen, maar je weet nu hoe je het zou kunnen narekenen.

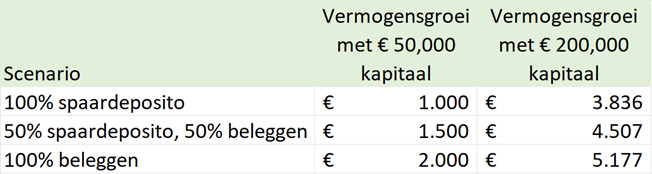

In het onderstaande overzicht zie je wat de theoretische vermogensgroei is van twee personen, natuurlijk weer even versimpeld. Dus geen andere dingen in Box 3, geen fiscale partner, enz. De een heeft € 50,000 te ‘besteden’, en de ander € 200,000. Ik heb 3 scenario’s berekend: alles in een spaardeposito, de helft in een spaardeposito en de helft in beleggingen, en de derde variant is alles beleggen. We gaan er van uit dat de deposito 2% rente geeft, en de beleggingen precies 4% rendement opleveren.

De groei is de totale ontvangen rente minus de belasting die ze er over moeten betalen, dus geen rekening gehouden met het inflatiespook of tussendoor bestelde badeendjes. Bij de eerste persoon valt het hele vermogen binnen het heffingsvrij vermogen, dus hoeft er over de ontvangen rente geen belasting betaald te worden. De tweede persoon moet er wel belasting over betalen en daarom zijn daar de verschillen minder groot.

Hopelijk heb je hierdoor meer inzicht gekregen over de belastingen over Box 3, en kan je als je dat wilt nu ook zelf berekenen wat het ongeveer voor jou betekent. Ook kan je zo hopelijk wat beter geïnformeerde keuzes maken.

Poehee

Hee waar is iedereen gebleven? O gelukkig, jij bent er nog wel. Mijn complimenten hoor, je bent een echte volhouder. Belastingen zijn niet het meest enerverende onderwerp..

Allereerst wil ik zeggen dat ik mijn best heb gedaan, maar het zou kunnen dat ik misschien hier en daar een rekenfoutje heb gemaakt. Als ik het zelf nog zie of iemand het laat weten dan corrigeer ik het natuurlijk direct. Maar hou er rekening mee dat de belastingdienst mijn blog niet leest en een eigen interpretatie van de regels heeft.

Wat mij vooral verraste was dat de te betalen belasting in de voorbeelden een stuk lager was dan ik vooraf verwachtte. Dit komt natuurlijk voor een groot deel door de heffingsvrije voet. Het loont dus echt om wat geld te investeren, al moet je risico’s zien te minimaliseren. Een deel van je geld in een spaardeposito stoppen en een deel investeren kan dus een stuk meer opleveren dan alles in een spaardeposito vastzetten. Vooral als het belegde geld nog binnen dat heffingsvrijvermogen valt, dan is alle extra rente die je ontvangt helemaal voor jou.

Je moet trouwens nooit alles investeren, naast een spaarrekening of deposito heb je altijd een noodbuffer nodig. En na het aanleggen van een noodbuffer is het veruit het verstandigst om eerst zoveel mogelijk af te lossen voordat je ook maar aan deposito’s of investeringen gaat denken. Als je de stappen volgt zou je zelf kunnen uitrekenen wat het verschil is als je een vrij te besteden bedrag in een spaardeposito stopt, alles investeert tegen een bepaald percentage, of bijvoorbeeld een 50%-50% mix aanhoudt. Je zou ook kunnen berekenen wat de nieuwe belastingregels ongeveer gaan betekenen voor je belastingaanslag over dit jaar.

Nou dat was het voorlopig maar even denk ik. Hopelijk was het allemaal een beetje te begrijpen en heb je er wat aan. Om de hersens af te koelen zal ik nu verder gaan met de “kale” cijfers over de afgelopen maand..

Portfolio overzicht juli 2023

Afgelopen maand is mijn totale portefeuille met € 1.449,76 in waarde gestegen. Mijn gemiddelde rendement over alle platformen is nu 8,9%. In de tabel hieronder zie je de details per categorie.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 65,02 | 6,2% | € 8.700 | € -40 |

| Crowdlending (oost) | € 131,13 | 0,2% | € 40.088 | € 0 |

| Crowdlending (licensed) | € 100,27 | 6,6% | € 35.251 | € -40 |

| Crowdfunding | € 6,84 | 3,4% | € 40.839 | € 0 |

| Beurs | € 1.246,77 | 36,3% | € 33.027 | € 0 |

| Portefeuille | € 1.449,76 | 8,9% | € 122.654 | € -40 |

Passief inkomen per maand

De hevige pieken en dalen op de beurs zorgen er voor dat ik geen goed beeld heb bij het passief inkomen dat mijn investeringen kunnen opleveren als ik stop met werken. Daarom hanteer ik nu het 6-maands voortschrijdend gemiddelde van mijn inkomsten.

Je kan mijn definitie van passief inkomen vinden op mijn portefeuille pagina.

Activiteiten

Om te laten zien hoe weinig tijd je kwijt bent bij het investeren via crowdfunding en crowdlending, laat ik hier zien wat ik deze maand precies gedaan heb:

| Platform | Datum | Activiteit |

|---|---|---|

| 14 juli | Rente ontvangen (bierpakket uit abonnement) |

Natuurlijk heb ik ook wel tussendoor gekeken hoe het liep, maar dit was puur voor de fun en niet nodig om deze rendementen te halen.

Crowdlending

Ik heb mijn P2P platformen gegroepeerd, in een groep platformen uit Oost Europa en een groep uit West Europa. In de tabel hieronder zie je de verhouding tussen deze twee groepen.

| Categorie | Groei | XIRR | Waarde | Gestort |

|---|---|---|---|---|

| Crowdlending (west) | € 65,02 | 6,2% | € 8.700 | € -40 |

| Crowdlending (oost) | € 131,13 | 0,2% | € 40.088 | € 0 |

| Crowdlending | € 196,15 | 1,0% | € 48.788 | € -40 |

Crowdlending (west)

In de tabel en paragrafen hieronder zie je welke platformen mijn “West Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 24,26 | 6,4% | € 3.499 | ||

| € 0,80 | 8,7% | € 81 | ||

| € 25,36 | 10,5% | € 217 | ||

| € 14,07 | 3,9% | € 3.748 | ||

| € 0,53 | 6,0% | € 1.155 | ||

| € 65,02 | 6,2% | € 8.700 |

Flender

Flender

Bij Flender heb ik afgelopen maand € 24,26 rente ontvangen. Het gemiddelde rendement is nu 6,4%.

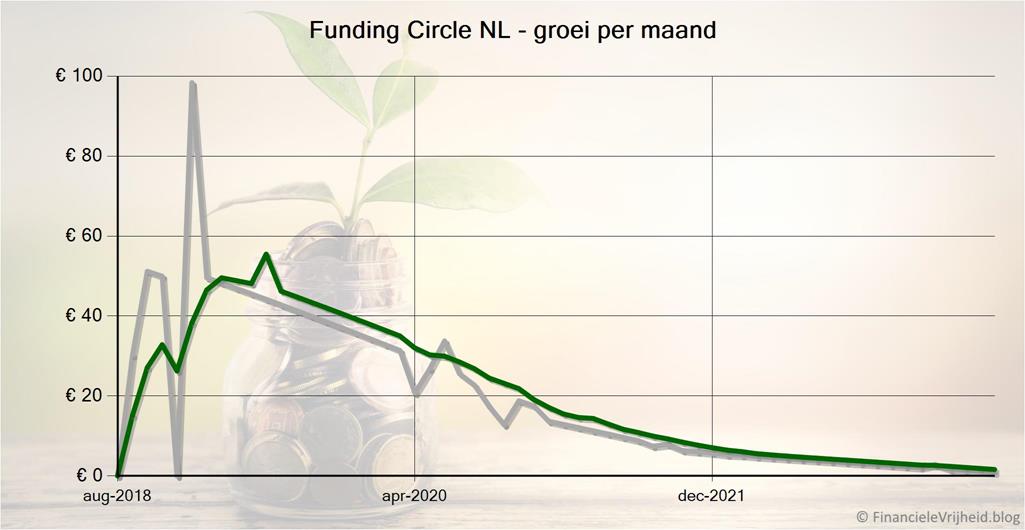

Funding Circle NL

Funding Circle NL

Bij Funding Circle NL heb ik afgelopen maand € 0,80 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

Lendahand

Lendahand

Bij Lendahand heb ik afgelopen maand € 25,36 rente ontvangen. Het gemiddelde rendement is nu 10,5%.

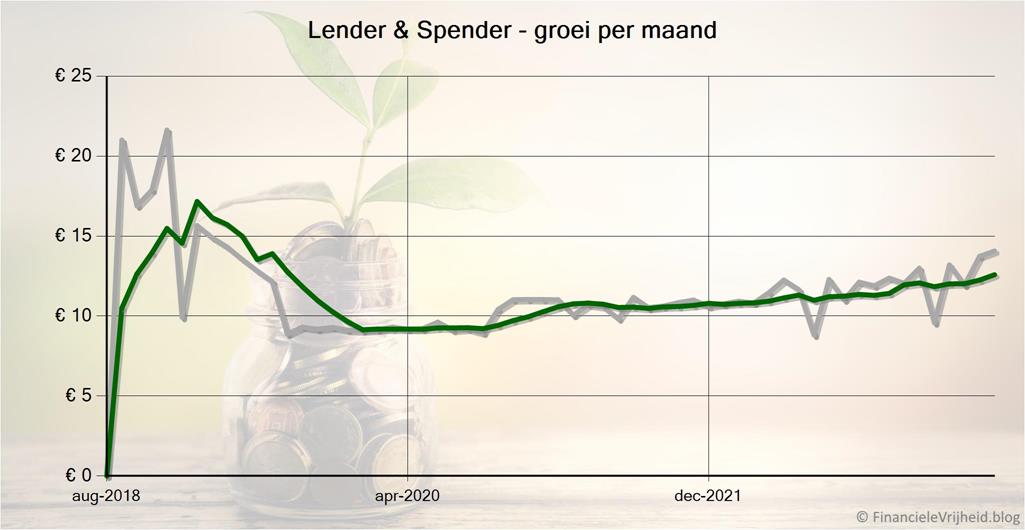

Lender & Spender

Lender & Spender

Bij Lender & Spender heb ik afgelopen maand € 14,07 rente ontvangen. Het gemiddelde rendement is nu 3,9%.

Max Crowdfund

Max Crowdfund

Bij Max Crowdfund heb ik afgelopen maand € 0,53 rente ontvangen. Het gemiddelde rendement is nu 6,0%.

Crowdlending (oost)

In de tabel en paragrafen hieronder zie je welke platformen mijn “Oost Europa groep” vormen.

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 13,49 | 6,9% | € 2.438 | ||

| € 29,56 | 5,4% | € 2.018 | ||

| € -15,69 | 3,6% | € 3.113 | ||

| € -9,61 | 8,1% | € 1.858 | ||

| € 4,96 | 12,5% | € 1.453 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 4,97 | 9,2% | € 2.418 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 3,56 | 5,8% | € 2.451 | ||

| € 0,00 | 5,6% | € 6.533 | ||

| € 0,00 | -100,0% | € 0 | ||

| € 17,49 | 8,7% | € 4.154 | ||

| € 11,08 | 4,6% | € 2.381 | ||

| € 9,94 | 10,1% | € 1.362 | ||

| € 12,81 | 8,5% | € 2.699 | ||

| € 14,35 | 12,6% | € 1.615 | ||

| € 0,00 | 9,8% | € 891 | ||

| € 18,90 | 10,0% | € 2.249 | ||

| € 15,32 | 11,4% | € 2.457 | ||

| € 131,13 | 0,2% | € 40.088 |

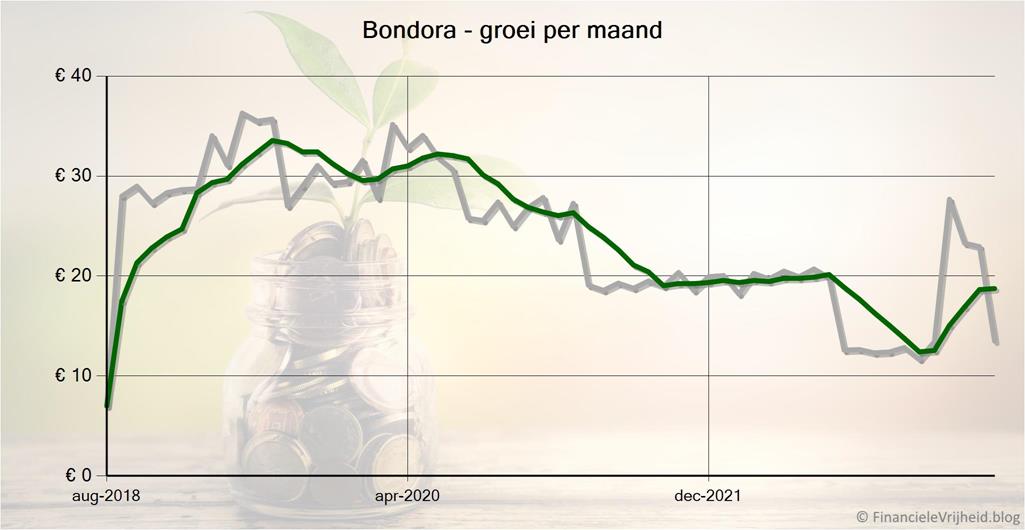

Bondora

Bondora

Bij Bondora heb ik afgelopen maand € 13,49 rente ontvangen. Het gemiddelde rendement is nu 6,9%.

Brickstarter

Brickstarter

Bij Brickstarter heb ik afgelopen maand € 29,56 rente ontvangen. Het gemiddelde rendement is nu 5,4%.

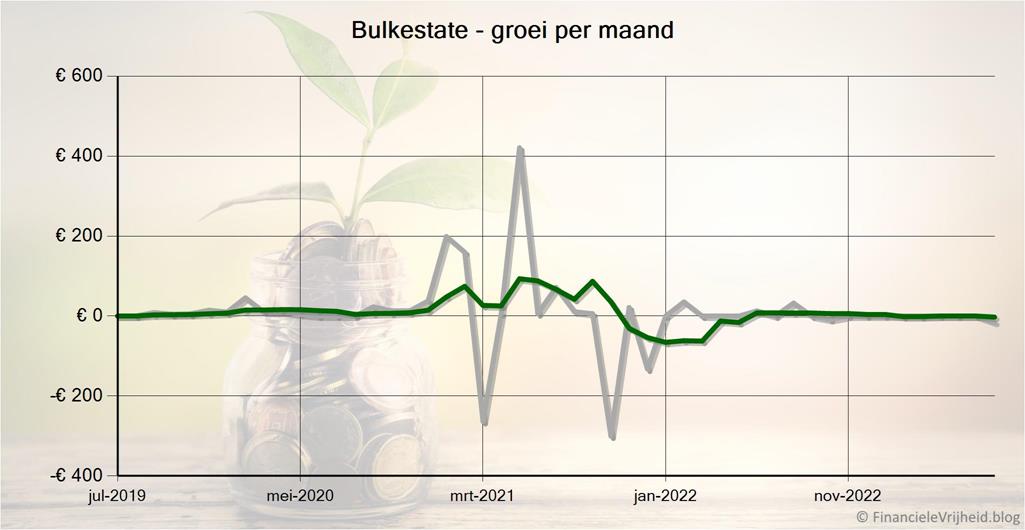

Bulkestate

Bulkestate

Bij Bulkestate is mijn portefeuille de afgelopen maand met € 15,69 in waarde gedaald. Het gemiddelde rendement is nu 3,6%.

Crowdestate

Crowdestate

Bij Crowdestate is mijn portefeuille de afgelopen maand met € 9,61 in waarde gedaald. Het gemiddelde rendement is nu 8,1%.

Crowdestor

Crowdestor

Bij Crowdestor heb ik afgelopen maand € 4,96 rente ontvangen. Het gemiddelde rendement is nu 12,5%.

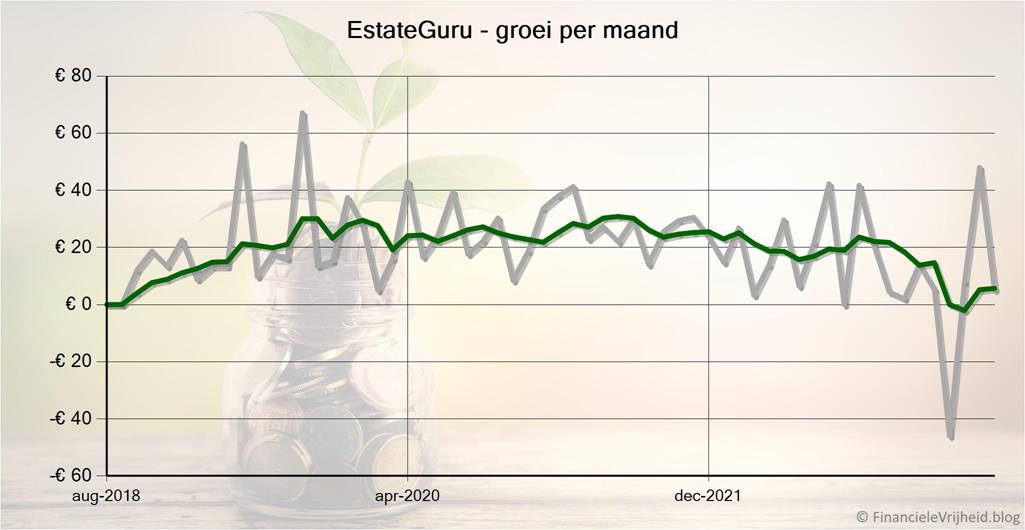

EstateGuru

EstateGuru

Bij EstateGuru heb ik afgelopen maand € 4,97 rente ontvangen. Het gemiddelde rendement is nu 9,2%.

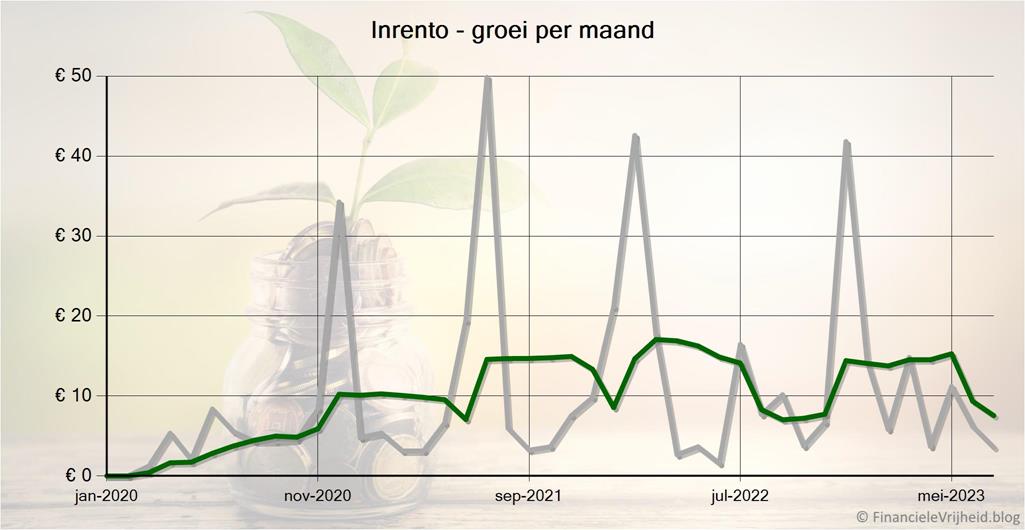

Inrento

Inrento

Bij Inrento heb ik afgelopen maand € 3,56 rente ontvangen. Het gemiddelde rendement is nu 5,8%.

Iuvo

Iuvo

Bij Iuvo is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu 5,6%.

Mintos

Mintos

Bij Mintos heb ik afgelopen maand € 17,49 rente ontvangen. Het gemiddelde rendement is nu 8,7%.

NEO Finance

NEO Finance

Bij NEO Finance heb ik afgelopen maand € 11,08 rente ontvangen. Het gemiddelde rendement is nu 4,6%.

PeerBerry

PeerBerry

Bij PeerBerry heb ik afgelopen maand € 9,94 rente ontvangen. Het gemiddelde rendement is nu 10,1%.

Reinvest24

Reinvest24

Bij Reinvest24 heb ik afgelopen maand € 12,81 rente ontvangen. Het gemiddelde rendement is nu 8,5%.

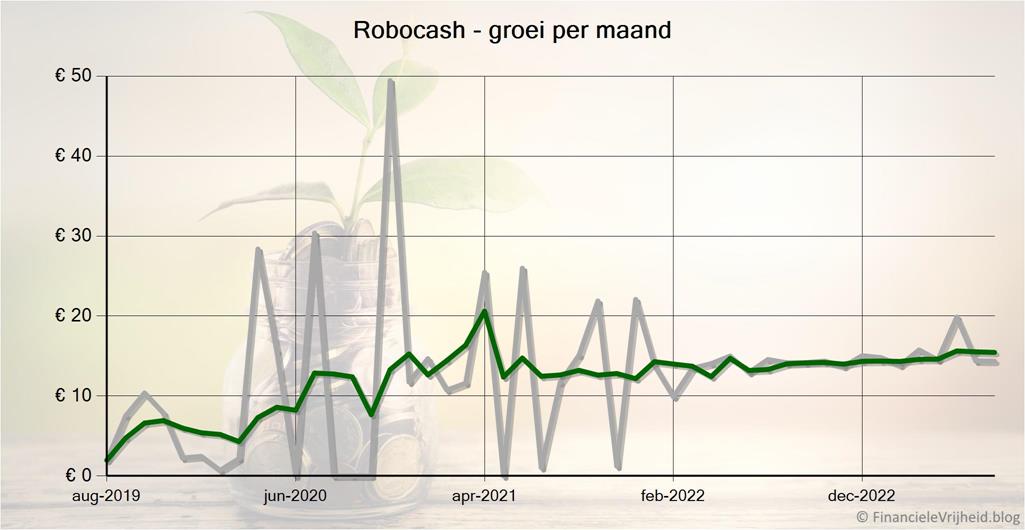

Robocash

Robocash

Bij Robocash heb ik afgelopen maand € 14,35 rente ontvangen. Het gemiddelde rendement is nu 12,6%.

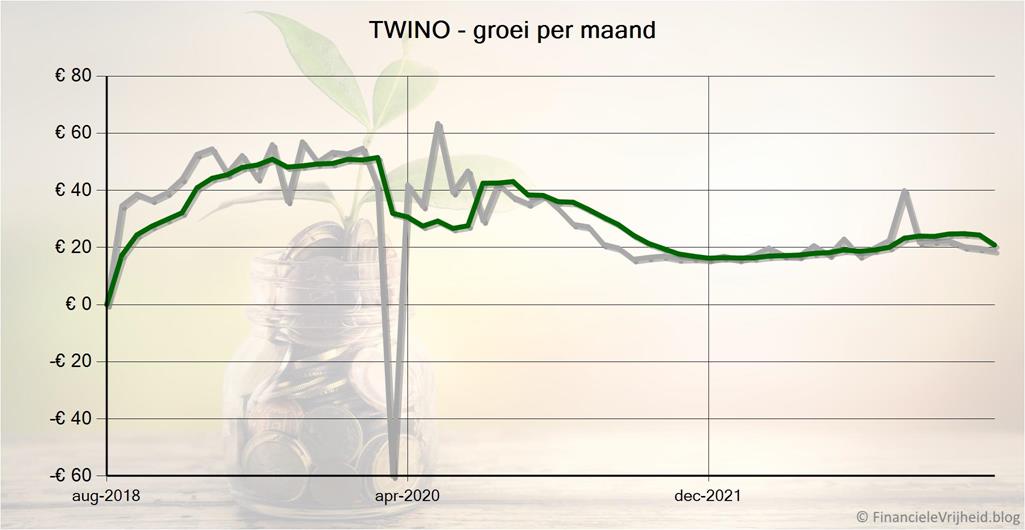

TWINO

TWINO

Bij TWINO heb ik afgelopen maand € 18,90 rente ontvangen. Het gemiddelde rendement is nu 10,0%.

Viainvest

Viainvest

Bij Viainvest heb ik afgelopen maand € 15,32 rente ontvangen. Het gemiddelde rendement is nu 11,4%.

Crowdfunding

Omdat equity crowdfunding al een behoorlijk deel van mijn totale portfeuille omvat, ben ik niet van plan om dit snel uit te breiden. Het gaat tenslotte ook om risicovolle investeringen. De bedragen zullen wel per maand varieren, maar dit komt door valutaschommelingen (flink wat investeringen zijn in Britse Ponden).

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 25,00 | 1,7% | € 13.500 | ||

| € 0,00 | -24,3% | € 2.503 | ||

| € -18,16 | 7,3% | € 24.836 | ||

| € 6,84 | 3,4% | € 40.839 |

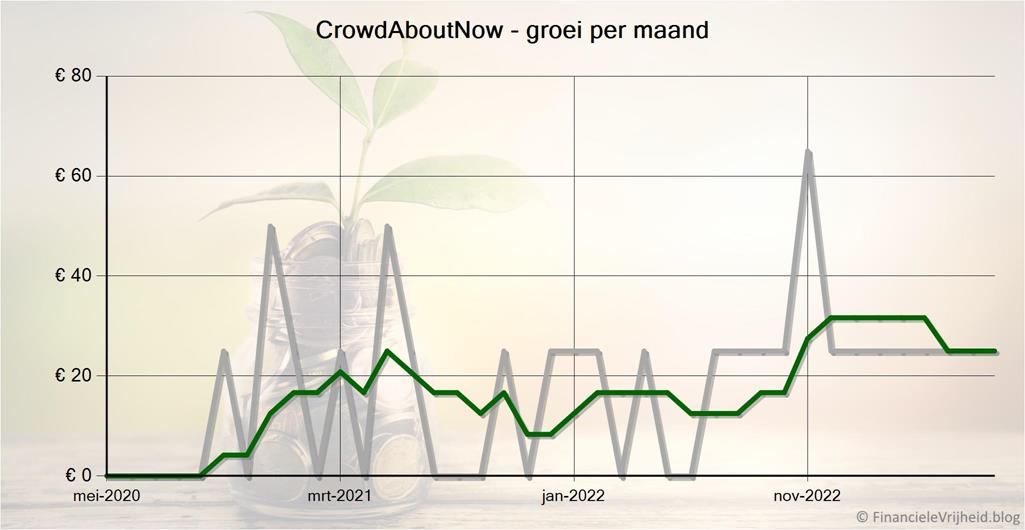

CrowdAboutNow

CrowdAboutNow

Bij CrowdAboutNow is mijn portefeuille de afgelopen maand met € 25,00 in waarde gestegen. Het gemiddelde rendement is nu 1,7%.

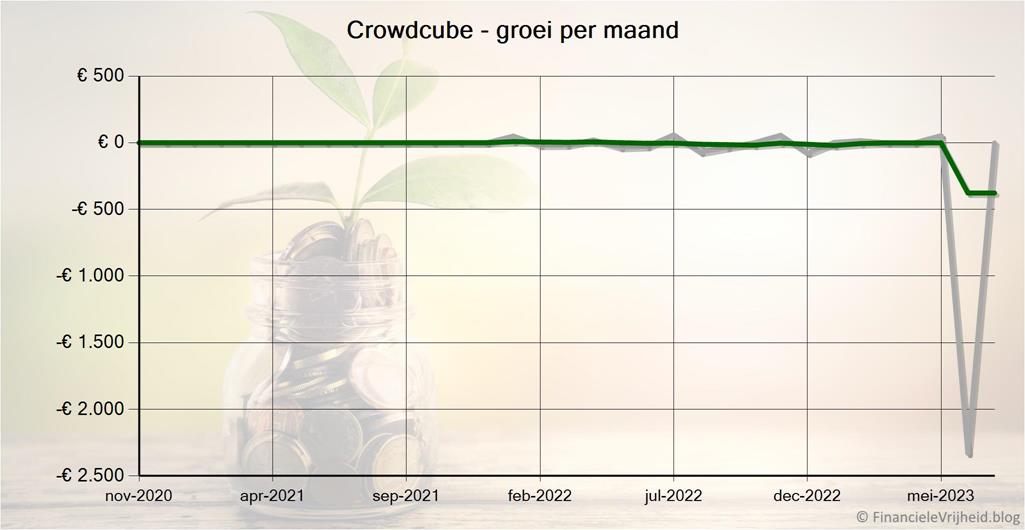

Crowdcube

Crowdcube

Bij Crowdcube is de waarde van mijn portefeuille de afgelopen maand gelijkgebleven. Het gemiddelde rendement is nu -24,3%.

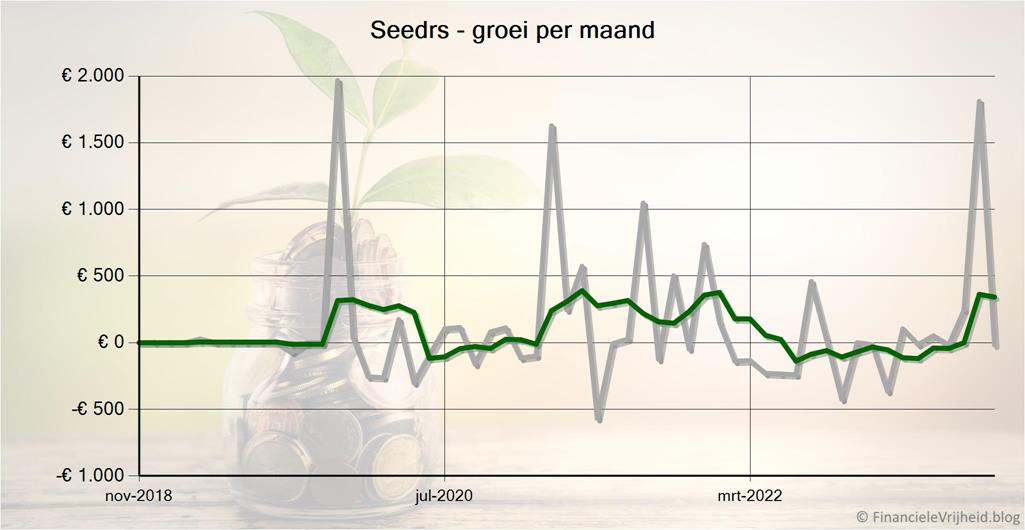

Seedrs

Seedrs

Bij Seedrs is mijn portefeuille de afgelopen maand met € 18,16 in waarde gedaald. Het gemiddelde rendement is nu 7,3%.

Beurs

| Platform | Groei | XIRR | Waarde | Info |

|---|---|---|---|---|

| € 255,22 | 16,0% | € 15.146 | ||

| € 145,60 | 7,4% | € 7.559 | ||

| € 845,95 | 73,2% | € 10.322 | ||

| € 1.246,77 | 36,3% | € 33.027 |

DEGIRO

DEGIRO

Bij DEGIRO is mijn portefeuille de afgelopen maand met € 255,22 in waarde gestegen. Het gemiddelde rendement is nu 16,0%.

ING

ING

Bij ING is mijn portefeuille de afgelopen maand met € 145,60 in waarde gestegen. Het gemiddelde rendement is nu 7,4%.

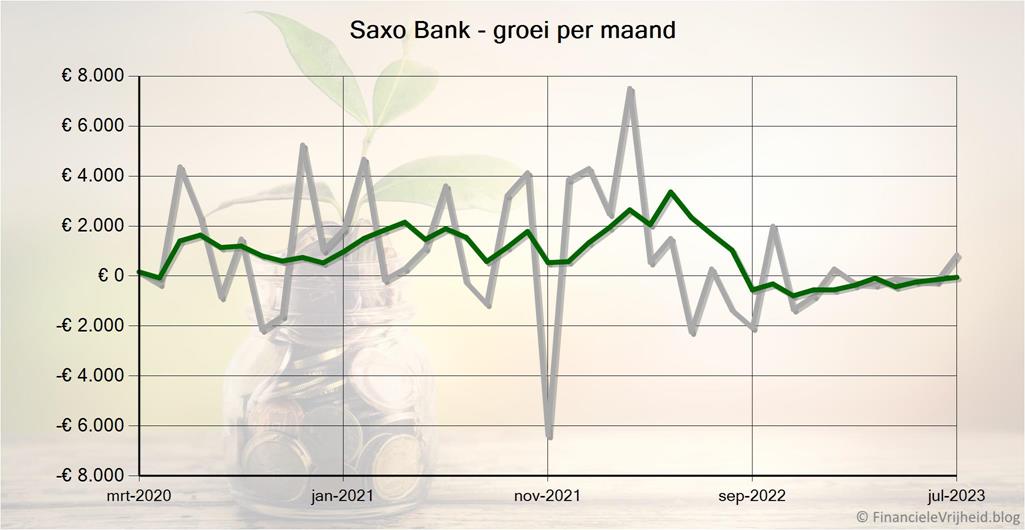

Saxo Bank

Saxo Bank

Bij Saxo Bank is mijn portefeuille de afgelopen maand met € 845,95 in waarde gestegen. Het gemiddelde rendement is nu 73,2%.

Blog verkeer

Ten slotte…

We zijn weer aan het eind gekomen van deze post, bedankt voor volhouden tot hier. En ook bedankt voor de vele berichten, mailtjes, tips en opmerkingen. Zo helpen we elkaar, en kunnen we met z’n allen proberen om een hoger rendement te halen met een lager risico.

Ook daarom wil ik iedereen nog steeds oproepen om je lijstjes van meest/minst favoriete platformen te sturen, via de contact pagina in een prive bericht of een comment hieronder. Gelukkig blijven de bijdragen nog steeds binnendruppelen. Laat me weten over welke platformen je het meest enthousiast bent en die je zou aanraden, en ook de platformen die je juist niet zou aanraden. Een kleine toelichting wordt ook zeer gewaardeerd. Elke bijdrage verwerk ik snel in de {pagina|https://financielevrijheid.blog/aanraders-en-afraders/} die ik hier voor heb gemaakt. Zo kunnen we allemaal meer inzicht krijgen in de platformen die wel of juist niet interessant zijn in een grote groep van investeerders (en niet alleen obv mijn ervaringen).

Via de contact pagina kan je je abonneren zodat je bericht krijgt als ik weer een update plaats. Of kom over een maandje gerust eens terug, om te zien wat er deze maand gebeurd is.

Mocht je overwegen om ook te gaan investeren, wees dan niet impulsief en laat je niet zomaar verleiden door hoge rentepercentages. Ik probeer zo objectief mogelijk te laten zien wat wel werkt en wat niet werkt, maar ik ben geen professional en geen adviseur. Als je een beslissing hebt gemaakt kan je kijken of er nog interessante acties zijn, ik heb een actiepagina gemaakt met een overzicht van de tijdelijke acties en cashback bonussen die platformen geven.

Als je deze post interessant vond, klik dan op de like/deel knoppen hieronder en laat anderen hier ook kennis mee maken. Mijn vorige berichten met tips en resultaten van de afgelopen maanden kan je hier vinden, dus struin gerust eens rond.

Disclaimer: Op deze site deel ik mijn ervaringen en kan je lezen hoe het mij verloopt en wat ik tegenkom, maar ik ben geen beleggingsadviseur. Investeren en beleggen brengt risico’s met zich mee, investeer nooit geld dat je niet bereid bent om te verliezen. Zorg dat je goed geïnformeerd bent voor je gaat investeren en de risico’s begrijpt. Meer informatie kan je hier lezen.

Reacties: 12

Sparen is zo saai!

Dag Ferry,

Ooit van Raisin gehoord?Een duitse tussenbank van waaruit je bij verschillende europese banken kan sparen of een deposito kan openen en ze vallen allemaal onder het europese deposito garantiestelsel.

I jaar 4,2% en b.v 3 jaar voor 4,3%.

Groetjes,

Gijs Vermeulen

Gijs graag een aanvulling: bij Raisin is het een gedoe als er een Europese bank failliet gaat, je moet dan zelf actie ondernemen naar het desbetreffende Europese land om je geld proberen los te peuteren,behoorlijk omslachtig.Bovendien als bij bijv Klarna bank uit Zweden failliet gaat via Raisin zit je ook nog eens met koers risico van de Zweedse kroon tov de euro.Ik heb zelf 2 deposito carrousels opgebouwd die onder het Nederlandse depositogarantiestelsel vallen: bij Garanti bank heb ik 6 maanden achter elkaar de vereiste minimale inleg van 2000 euro per deposito ingelegd en bij Anadolubank 12 maanden achter elkaar de vereiste minimale inleg van 1000 euro per deposito .De huidige rente voor half jaar deposito vastleggen bij Garanti bank is 2,25 % per jaar en bij Anadolubank 3,2 % nu voor 1 jaar vast( bij Anadolubank hebben ze geen 6 maanden deposito)Door deze 2 deposito carrousels kan ik elke maand toch over 3000 euro(van de totale 24 k inleg bij deze 2 banken)beschikken dat maandelijks vrij komt bij beide banken als ik de deposito niet weer verleng met respectievelijk een half jaar en 1 jaar, voor mij een ideale spaarstrategie.De 2 banken zijn bovendien heel klantvriendelijk en hebben streng beveiligde spaarrekeningen.

Bedankt voor deze post. Weer wat wijzer geworden rondom de belastingafdrachten.

Hoi Ferry, heel fijn je uitleg over sparen en beleggen aan de lezers hier.Graag wil ik een belangrijk detail over dit onderwerp aanvullen die je niet hebt meegenomen in je uitvoerige info en dat wel belangrijk is.In de nieuwe overbruggingsregeling box 3 is een bepaling voor peilabitrage opgenomen voor schuiven met overige bezittingen en schulden in een periode 3 maanden rondom 1 januari.Als een transactie door de peilabitrage wordt geraakt (dus tussen 1 oktober tot 1 april) wordt deze transactie voor het berekenen van de box3- heffing op 1 januari genegeerd!! Door deze peilarbritage bepaling wil de wetgever bereiken dat het tijdelijke omzetten van vermogensbestanddelen NIET tot een lagere belastingheffing leidt!!

Bedankt voor deze extra info. Ik ga er van uit dat wij ons niet met dat soort praktijken bezig houden, maar het is zeker een hele nuttige aanvulling 😀

Leuke opbouw van je verhaal zo met die badeendjes! 🙂

Hoi Ferry, heb jij ook het bericht gekregen dat Flender met onmiddelijke ingang een fee van 12,50 per maand gaat incasseren? Lijkt me een enorme hap uit het rendement. Ik was bezig een portfolio op te bouwen bij Flender maar ik geloof dat we er nu allemaal heeel snel weg moeten.

Ja, gelukkig kwam er nog geen dag later een mail dat ze het voorlopig terugdraaien..

Ik ontving vandaag een bericht van Flender dat ze maandelijks 12.50 euro gaan inhouden voor de kosten die ze maken voor het platform. Dit gaat per direct in.

Lijkt me goed dit in de volgende maand update mee te nemen, en ga er even vanuit dat anderen deze ook ontvangen hebben. Sowieso vind ik het een vreemde praktijk, waar ik ze sowieso over ga benaderen (ik weet ook niet of regelgeving technisch dit zo mag). Daarnaast reden om mijn investeringen bij Flender te gaan stoppen; ik haal niet eens zoveel per maand eruit.

Ja, ik had deze ook al gezien en er iets over geschreven. Gelukkig is het teruggedraaid, maar ik ben benieuwd wat er voor in de plaats gaat komen. Als dat tegen valt ga ik ook overwegen om daar te stoppen..

Hoi Ferry, dank weer voor jouw uitvoerige uitleg. Je zal vast wel meegekregen hebben dat het bij MaxCrowfund flink misgaat? Ik kreeg onderstaande reactie toen ik aangaf het niet eens te zijn om de kosten van juridische procedures bij de belegger neer te leggen. Van mijn 30 investeringen zijn er 11 op tijd, 7 te laat en 12 in ‘default’. Geen best resultaat. Ook bij EstateGuru en Reinvest24 is het een zooitje. Ik ga bij laatst genoemde 3 niets meer investeren.

Beste Yvonne, (reactie Maxcrowfund)

Als investeerders besluiten om een juridische procedure te starten, hebben ze de mogelijkheid om geld in te leggen. Als er genoeg geld wordt ingelegd, gaan we daadwerkelijk met de zaak aan de slag. Als er niet genoeg geld wordt ingelegd, krijgen de investeerders hun geld terug en wordt de zaak niet gestart.

Belangrijk om te weten is dat het altijd vrijwillig is om geld bij te dragen. Niemand wordt gedwongen om geld in te leggen.

Als via het juridische proces geld wordt uitgekeerd zullen eerst de kosten vergoed worden die investeerders hebben gemaakt voor de juridische procedure. Alles wat overblijft wordt over alle investeerders verdeeld op basis van hun investering.

De beleggers die extra inleggen voor het starten van een juridische procedure zullen deze inleg als eerste terugbetaald krijgen bij uitwinningen van zekerheden. Mochten de beleggers niet voldoende inleggen, dan zal MCF geen juridische procedure kunnen opstarten.

Best regards / Met vriendelijke groet / Mit freundlichen Grüßen,

Jasmijn van Max Crowdfund