P2P Conference Riga 2019

Op 7 juni is de eerste P2P crowdfunding conferentie gehouden, in Riga (Letland). Hier waren tussen de 300 en 400 investeerders, bloggers, platformen en andere geïnteresseerden aanwezig, uit ongeveer 24 verschillende landen. Zelf kon ik hierbij ook aanwezig zijn.

Een aantal platformen zijn zelf gevestigd in Riga, en ik was in de gelegenheid om bij een paar op bezoek te gaan, vragen te stellen, en een rondleiding te krijgen in hun kantoren. Hiervan zal ik binnenkort in een aparte post verslag doen.

De conferentie werd gesponsord door ongeveer 15 crowdfunding platformen, en er waren daarnaast nog een aantal andere platformen aanwezig:

Zoals je kan zien was her erg mooi weer in Riga, met 30 graden was het een stuk warmer dan de normale 15 graden. Maar ik heb het goed weten te trotseren 🙂

De conferentie werd afgetrapt door twee bekende Duitse investeerders en bloggers, Lars Wrobbel en Kolja Barghoorn.

Zij zijn flink actief met crowdfunding en het bloggen hierover. On stage gingen ze in discussie met verschillende platformen over de toekomstige ontwikkelingen van crowdfunding en de traditionele financiële sector, de banken.

Crowdfunding platformen en de banken

Een van de vragen was waarom de grote banken niet zelf in het gat springen dat de crowdfunding platformen invullen. Traditionele banken hebben ten slotte al een voorsprong van meer dan 1000 jaar… Het valt niet te ontkennen dat de meeste banken redelijk meegaan met de tijd en soms zelfs innovatief bezig zijn. Toch is het goed te merken dat de bestaande banken behoorlijk behoudend zijn.

Wel merken de platformen dat er grote verschillen zijn tussen de oude banken en de nieuwere banken die kort op de markt bezig zijn. Het is makkelijker samenwerken met de nieuwere, niet traditionele banken. Deze nieuwere banken zijn opener en innovatiever.

Het behoudende en voorzichtige karakter van de banken zorgt er voor dat er een enorme markt is voor leningen aan bedrijven en consumenten die net niet voldoen aan de eisen van de traditionele banken. Ongeveer 80% van de leningaanvragen door (kleine) bedrijven bij banken schijnt afgewezen te worden.

Dit is het gat waar de crowdfunding platformen in zijn gesprongen. Zij hebben geen ballast van 1000 jaar en maken volop gebruik van de nieuwste technologische ontwikkelingen en het internet. Hierdoor kunnen zij de kosten een stuk lager houden, en bovendien kunnen ze veel sneller inspelen op de ontwikkelingen in de markt. Tegelijkertijd hebben, en ontwikkelen, de platformen allerlei mechanismen om de risico’s te minimaliseren voor zowel het platform als de investeerders.

De platformen zien nog wel een rol voor de traditionele banken, omdat het hele veilige havens zijn voor je geld. Tegelijkertijd verwachten ze dat de grenzen zullen vervagen en dat consumenten in de toekomst nog maar 1 rekening hebben van waaruit ze zowel investeren als de dagelijkse boodschappen betalen: “consumenten zijn het zat om allemaal verschillende pasjes te moeten meedragen”.

Crowdfunding en de grote techgiganten

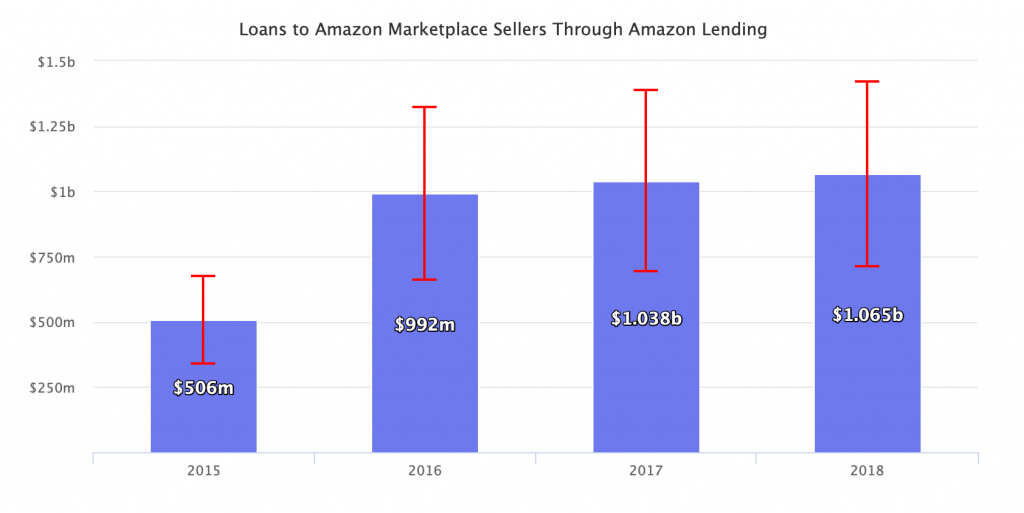

Zien de platformen het als een risico als de grote techgiganten zoals Facebook of Google zich in de markt van crowdfunding zou begeven? Verrassend genoeg niet. bleek geen van de platformen dit als een probleem te zien. Amazon verstrekt al leningen aan bedrijven, en Amazon is een van de grootste bedrijven ter wereld (een omzet van 233 miljard dollar alleen al in 2018).

Dit heb ik natuurlijk later even uitgezocht, en het blijkt dat Amazon al sinds 2012 leningen verstrekt, maar dat is wel beperkt tot kleine bedrijven die producten verkopen via de online marktplaats van Amazon. Die komen in aanmerking voor leningen van 1.000 dollar tot 750.000 dollar. Dit blijkt populair, want 80% van de leningaanvragen van kleine bedrijven bij banken wordt afgewezen. Zo populair zelfs, dat Amazon de afgelopen jaren meer dan een miljard dollar aan leningen per jaar heeft verstrekt. De rentepercentages liggen tussen 6% en 14,5%.

Terug naar het onderwerp, er wordt zelfs geopperd dat het goed zou zijn voor de crowdfunding markt als een of meer techgiganten de markt zou betreden. Dit zou er voor zorgen dat de tot nu toe vrij onbekende markt opeens grote bekendheid zou krijgen, en crowdfunding wordt dan een normale investeringsvorm in plaats van het nicheproduct dat het nu is. Voor de bestaande platformen zou dat dus een hoop gratis reclame zijn.

Ook verwachten ze dat de bestaande platformen sneller kunnen innoveren en inspelen op de veranderingen in de markt. En als laatste geven ze terecht aan dat investeerders altijd hun investeringen zullen spreiden over meerdere platformen, en dat er dus altijd genoeg ruimte zal zijn voor de huidige platformen.

Kredietverstrekkers en stabiliteit

Alle platformen geven aan dat ze de kredietverstrekkers op hun platform goed in de gaten houden en nieuwe aanvragen zeer streng beoordelen. Allemaal zodat de kredietverstrekkers op het platform betrouwbaar zijn, aan al hun verplichtingen kunnen voldoen, en niet opeens omvallen. En ook zodat kwaliteit van de individuele leningen hoog blijft, Grupeer geeft zelfs aan dat ze een ‘zero default rate’ hebben.

Ik heb ook hier wat nagezocht en vorig jaar is de kredietverstrekker Eurocent failliet gegaan, en deze kredietverstrekker bood leningen aan bij Mintos. Ik heb gelezen dat sindsdien iets meer dan de helft van de investeringen is teruggehaald en geretourneerd aan de investeerders, maar dat is natuurlijk nog steeds een vervelend verlies. Gelukkig lijkt dit een uitzondering te zijn, maar we moeten natuurlijk ook zelf de platformen en kredietverstrekkers in de gaten houden om te voorkomen dat we in zo’n situatie verzeild raken. Dit is ook zeker iets waar ik meer op zal letten bij het monitoren en bloggen.

Mintos zegt dat ze de prestaties van de kredietverstrekkers nu continu in de gaten houden, en dat als een kredietverstrekker slechter gaat performen ze direct aan de knoppen draaien. Dit betekent dat in dat geval die kredietverstrekker minder makkelijk leningen kan aanbieden via het platform. De leningen worden strenger beoordeeld, er komen er minder beschikbaar en het proces duurt ook langer.

Nieuwe technieken worden ook onderzocht, zoals kunstmatige intelligentie, en er wordt ook meer gebruik gemaakt van bijv. Power BI. Dit maakt business intelligence beschikbaar om complexe analyses te kunnen uitvoeren op grote hoeveelheden data. Op deze manier proberen de platformen te voorzien en voorkomen dat er (weer) grote problemen optreden en de risico’s dus geminimaliseerd worden.

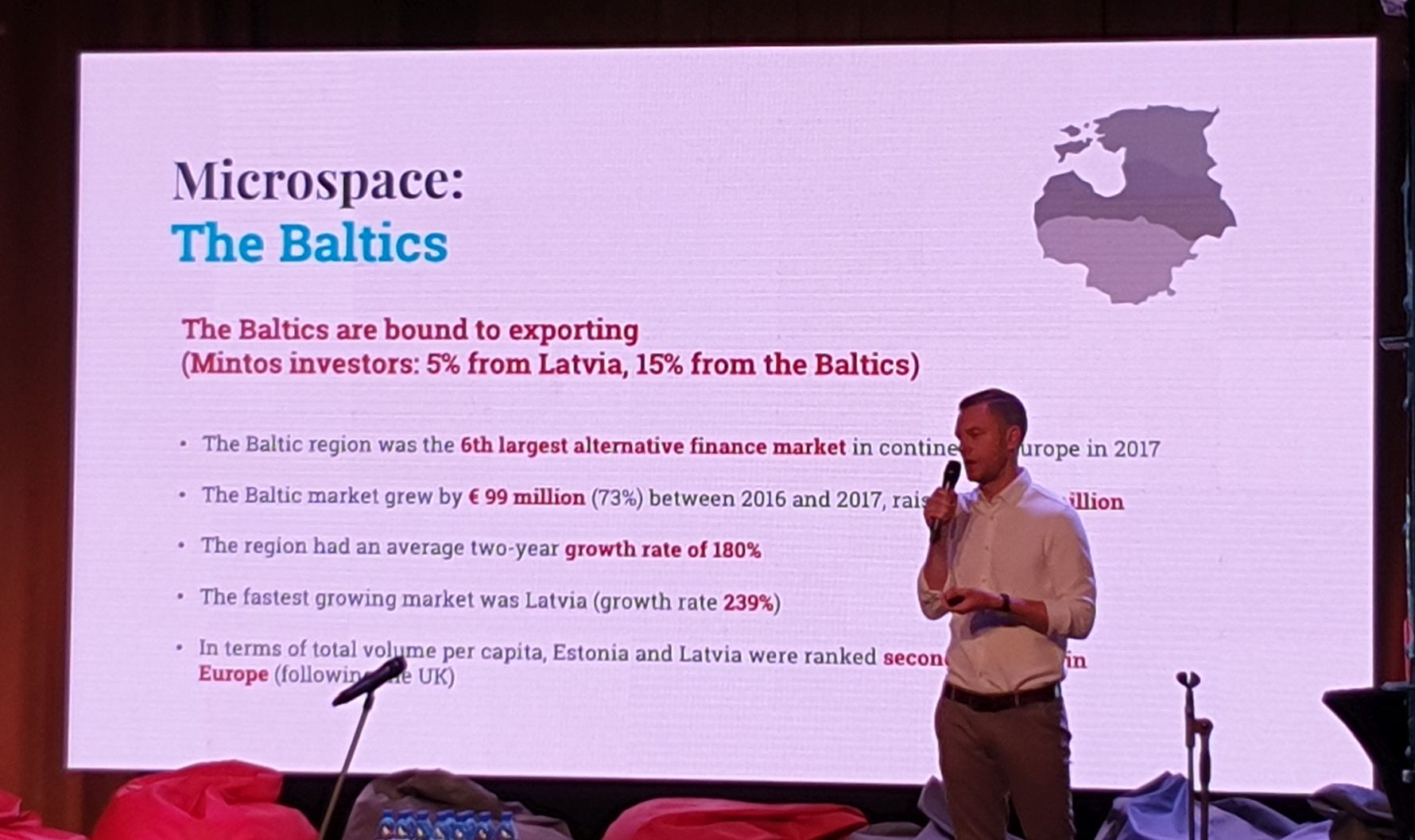

Fintech en de Baltische Staten

Als je kijkt naar de crowdfunding platformen zijn de meesten gevestigd in de Baltische Staten: Estland, Letland en Litouwen. Een veelgestelde vraag is hoe dit zo komt.

De onafhankelijkheid in 1991 maakte een eind aan de 50-jarige bezetting door de Sovjet Unie. Sindsdien hebben de drie landen zich sterk op het westen gericht, zo zijn ze lid geworden van de EU en de NAVO. De economie van elk land zelf is klein, maar het lidmaatschap van de EU en de Euro geeft ze een makkelijke toegang tot de enorme Europese markt. Door dat lidmaatschap is de groei groot, en de houding van de bevolking tegenover de EU is dan ook zeer positief. Alle partijen die een zetel kregen in de verkiezingen in oktober 2018 zijn voorstander van het EU lidmaatschap. (Zoals iemand in Letland het zei: er was 1 partij tegen de EU, maar die kreeg maar 0,5% van de stemmen. Waarschijnlijk omdat hun oma’s wel op hen gestemd hebben)

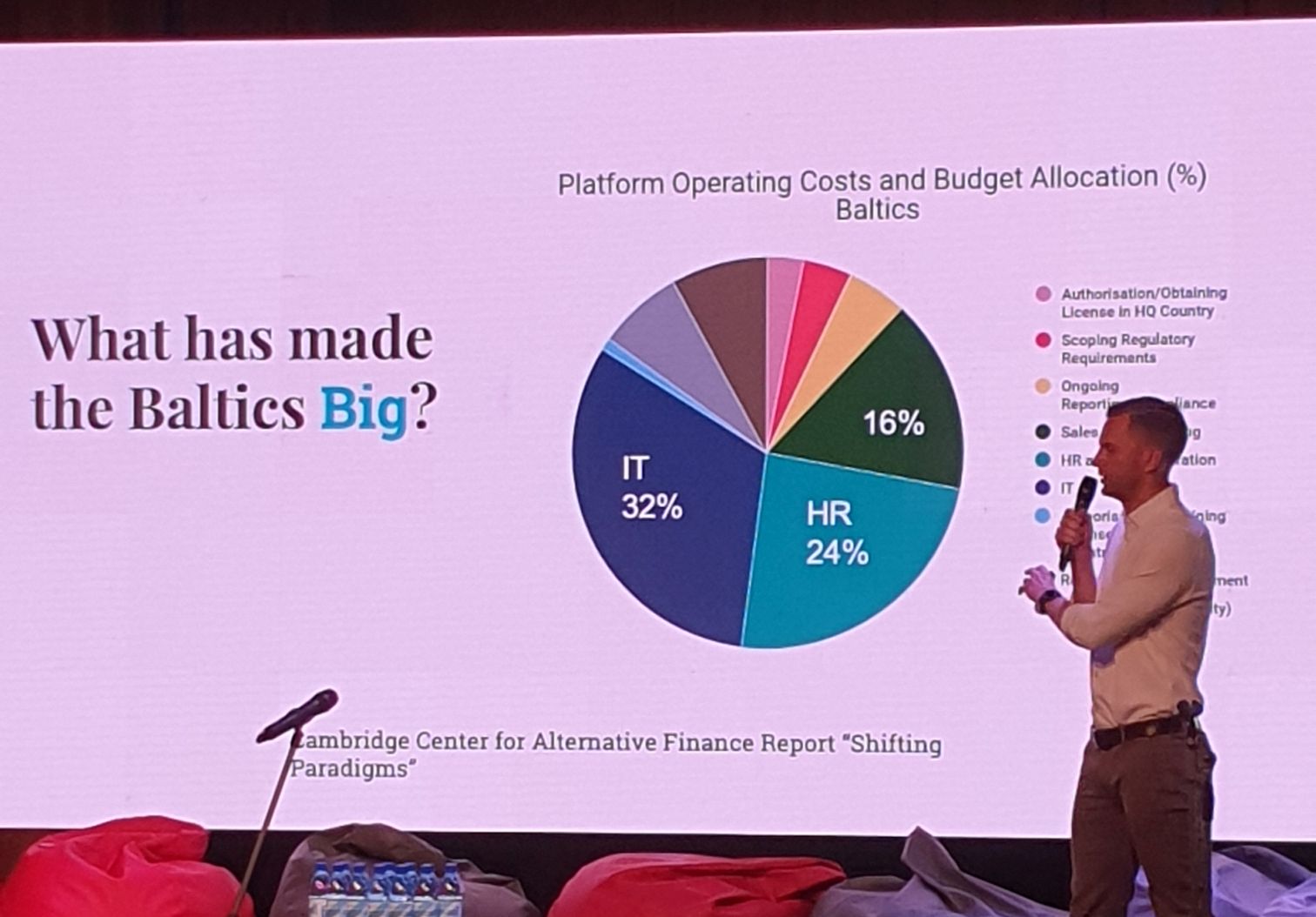

De technische infrastructuur en internetsnelheden zijn tegenwoordig bovengemiddeld, doordat er een stevige focus is op het verbeteren hiervan en tegelijkertijd op het verlagen van de kosten van IT. Ook zijn de lonen relatief laag, terwijl er wel genoeg gekwalificeerde mensen te vinden zijn.

Platformen

Op de conferentie heb ik ook met veel platformen gesproken, zowel met bekende platformen als onbekende platformen. Hieronder volgt een selectie/samenvatting.

Envestio

Envestio was geen sponsor en had geen eigen stand, maar er liepen wel twee medewerkers rond: Alesia Nikalaichyk (Senior Account Manager) en Liene Meldere (Investment and Development Advisor).

Een van de vragen waar ik mee zat, is de beschikbaarheid van projecten om in te investeren. Er komen een paar nieuwe projecten per maand op het platform maar door de hoge populariteit van het platform zijn deze binnen het uur al volgefinancierd. Hierdoor is het erg lastig om te kunnen investeren.

Het verrassende antwoord was dat dit binnen 1 a 2 weken een stuk beter zal zijn. Ze zijn bezig met een bedrijf dat zal gaan helpen om projecten te onderzoeken en waarderen, en dit bedrijf zal ook nieuwe projecten naar Envestio gaan sturen.

Een ander verrassend nieuwtje was dat Envestio bezig is met het ontwikkelen van een auto-invest functie, en dat ze deze al druk aan het testen zijn. Natuurlijk heb je niets aan een auto-invest zonder projecten om in te investeren, dus de combinatie van deze twee nieuwtjes geeft mij goede hoop dat er straks daadwerkelijk genoeg projecten zijn om probleemloos te kunnen blijven investeren.

Bulkestate

Bulkestate is een platform waarin ik zelf nog niet investeer, maar waar ik lang mee gesproken heb. Ik overweeg nu sterk om ook in dit platform te gaan investeren.

Bij Bulkestate kan je investeren in onroerend goed tegen een gemiddelde rente van 15%, en sommige projecten hebben zelfs een rentepercentage van 20%. Alle leningen hebben het onroerend goed als onderpand, en de lening mag ook niet meer zijn dan maximaal 70% van de waarde van het onderpand. Dit geeft de garantie dat je investering eigenlijk altijd veilig is.

Het platform is opgericht in december 2016 en het aantal investeerders ligt nu boven de 3300. Je kan investeren vanaf 50 euro, en het platform heeft ook een auto-invest functie. Als je grote bedragen investeert krijg je zelfs een extra cashback bonus (1% bij investering van 10.000 euro, en 2% bonus als je 25.000 euro investeert).

Iets wat ik nog niet bij een ander platform heb gezien, is ‘group buying’. Hier wordt een groot pand met meerdere appartementen te koop aangeboden. Normaal gesproken is het voor partijen lastiger om dit in een keer te kunnen verkopen, en voor kopers die een appartement willen is het ook lastig. Een verkoop met veel verschillende partijen kost heel veel papierwerk en coördinatie, en het is erg lastig om op 1 moment alle financieringen rond te krijgen.

Hier helpt Bulkestate, door al deze coördinatie en de afhandeling over te nemen. De verkopende partij biedt het hele pand aan, tegen een flinke korting. Via Bulkestate kan je als investeerder dan een van de appartementen kopen. Als koper krijg je ook een flink deel van de korting. Let wel, het is geen investering van een (stukje) appartement, je koopt echt het appartement. Dat betekent dat je een flinke som op tafel moet leggen, maar dan heb je ook een nieuw stulpje..

Dofinance

DoFinance trok mijn aandacht door hun unieke presentatie. Bij dit platform kan je zoals bij veel andere platformen investeren in consumentenleningen, maar werkt net wat anders. Bij het investeren kies je uit 5 portfolio opties. Elke optie is een auto invest, maar met verschillende percentages: je kan kiezen uit 4%, 5%, 7%, 9% of 11%.

Bij elke optie hadden ze een bijpassend biertje (bij de 9% en 11% biertjes hebben ze gesmokkeld, het alcoholpercentage kwam niet boven de 7% uit). Het spreekt voor zich dat ik uitgebreid van de mogelijkheid gebruik heb gemaakt om een eerste indruk van hun producten te krijgen..

Het platform heeft nu 3871 investeerders, en ook onderscheidend is dat de kredieten worden verstrekt door het moederbedrijf en niet door externe kredietverstrekkers. Het platform geeft ook een 100% buyback garantie op de dag dat de lening afloopt.

Mintos

Mintos heeft op de conferentie een nieuw product aangekondigd: Invest & Access. Maandag 10 juni komt het beschikbaar:

Het is een auto-invest portfolio waarbij je kiest hoeveel er in geïnvesteerd mag worden, en vervolgens wordt het automatisch geïnvesteerd in leningen met buyback garantie. Het wordt ook automatisch zo goed mogelijk verspreid over de verschillende kredietverstrekkers. Ook worden nieuwe leningen eerst aangeboden aan de Invest&Access portfolios, daarna aan de auto-invest portfolios, en pas daarna komen ze in de lijst van beschikbare leningen te staan om handmatig in te investeren. Als er weinig nieuwe leningen bijkomen dan zit je alleen hier dus op de eerste rij.

Het investeren in makkelijk, maar het opnemen ook: dit kan op elk moment. Hierdoor lijkt dit product dus heel veel op de Go&Grow van Bondora.

Nadat het product gisteren beschikbaar is gekomen heb ik er wat dieper naar gekeken, en het ‘altijd direct opneembaar’ is eigenlijk ‘meestal altijd direct opneembaar’. Als je geld wil opnemen dan verkoopt Invest&Access namelijk de leningen die current (op tijd) zijn uit je portfolio op de secundaire markt, waardoor deze binnen een paar minuten gekocht zullen worden door de Invest&Access portfolio’s van andere investeerders (eerste voorbehoud dus). Daarnaast kan je leningen die achterlopen niet verkopen, en zul je dus moeten wachten totdat je dat geld terugkrijgt door de buyback garantie (duurt 60 dagen, dus tweede voorbehoud). Je kan wel zelf handmatig proberen om deze te late leningen te verkopen op de secundaire markt.

Het is dus meer een soort handige auto-invest gecombineerd met een automatische bulk verkoop functie dan een revolutionair product, en toch minder gegarandeerd opneembaar zoals dat bij Bondora het geval is. De rente is met ongeveer 12% dan wel weer een stuk hoger dan bij Bondora.

Grupeer

Grupeer probeerde op een grappige manier duidelijk te maken dat er geld te verdienen is met investeren:

Ik ben na de conferentie op bezoek geweest op het kantoor van Grupeer, en heb een hoop vragen kunnen stellen. Binnenkort post ik hier een verslag van.

Robocash

Ik heb gepraat met Robocash, en dit lijkt me ook een interessant platform om in te gaan investeren. Hier kan je niet handmatig investeren, je geld wordt automatisch geïnvesteerd in kortlopende leningen (gemiddeld 22 dagen) tegen gemiddeld 12%. Alle leningen zijn voorzien van buyback garantie, na 30 dagen, inclusief de opgebouwde rente. De leningen komen niet van externe kredietverstrekkers maar van het (moeder)bedrijf zelf. Er is sinds het platform is gestart in 2017 al ruim 58 miljoen euro aan leningen verstrekt en het heeft ruim 6500 investeerders.

Reinvest24

Een ander interessant platform is Reinvest24. Hier kan je vanaf 100 euro investeren in onroerend goed. Je wordt dan eigenaar van een stukje van het pand als het volledig gefinancierd is. Het verschil is dat het pand wordt verhuurd en hiervan krijg je naar rato een deel van de huuropbrengsten. Hiervoor worden contracten opgesteld en een juridische entiteit opgericht die alles rondom de verhuur en het managen van het onroerend goed regelt. Het onroerend goed is ook het onderpand voor de investering.

Je kan je deel op elk moment weer verkopen, maar je kan ook wachten totdat het pand verkocht wordt. Je krijgt dat ook een deel van de waardevermeerdering. Binnenkort ga ik me eens verder verdiepen in dit platform.

NEO Finance

Een ander platform waar ik binnenkort naar ga kijken is NEO Finance. Dit platform is gevestigd in Litouwen en is sinds kort ook in Nederland actief. Ik heb gesproken met de Nederlandse vertegenwoordiger, Mark Leenards, en hij vertelde mij bijvoorbeeld dat dit platform al een e-money licentie heeft. Je krijgt als investeerder ook een eigen IBAN nummer, in plaats van dat je je geld moet overmaken naar de bankrekening van het platform en je account nummer om de omschrijving moet zetten.

Binnenkort ga ik weer kijken naar nieuwe platformen om in te investeren, en dan ga ik me hier verder in verdiepen. Misschien later dus meer hierover.

Ten slotte

Alhoewel sommige platformen al een paar jaar bezig zijn (sommigen zelfs al bijna 10 jaar) is P2P crowdlending zich nog duidelijk aan het ontwikkelen. De platformen worden wel volwassener, en de bekendheid van crowdfunding begint ook groter te worden. Toch is het nog redelijk onbekend bij het grote publiek. De (verwachte) groei is wel enorm: in 2015 was de P2P markt nog ongeveer 26 miljard dollar, in 2018 is dit opgelopen tot 110 miljard dollar, en geschat wordt dat dit in 2014 ongeveer 897 miljard dollar zal zijn.

Ik heb veel P2P/crowdfunding investeerders gesproken op de conferentie, en ik vond het redelijk verrassend dat ze slechts een klein gedeelte van hun investeringen in P2P gestoken hebben: zo’n 10-15%. Dit is denk ik deels te verklaren doordat ze vroeg in de (toen) nog onvolwassen crowdfunding markt zijn gesprongen, en deels doordat ze goed het idee van risicospreiding doorvoeren: niet alleen goed spreiden over verschillende P2P platformen maar ook tussen P2P en andere investeringsvormen.

Omdat er een aantal platformen ook gevestigd zijn in Riga zelf, heb ik contact gezocht met deze bedrijven om te kijken of ik langs kon komen om een kijkje te nemen en vragen te stellen. Ik ben uiteindelijk langs geweest bij Kuetzal, Twino, Mintos en Grupeer.

Het verslag van mijn bezoek aan Kuetzal kan je hier vinden, en het verslag van mijn bezoek aan Twino staat hier. Binnenkort post ik een verslag van de andere bezoeken. Nog even geduld dus!

Reacties: 4

Heel interessante inkijk op die conferentie. Prachtig dat jij je opgedane kennis deelt.

Mooi dat je al die partijen zelf hebt kunnen spreken. Ik zie een hoop nieuwe platformen in het rijtje staan. Ik ben trouwens benieuwd wat er gebeurt als Crofwdfunding echt populair wordt onder het grote publiek. Dan zullen de rendementen vast gaan dalen. Denk je niet? Dan wordt het meer een Commodity.

Ik denk dat de rendementen sowieso wel iets zullen dalen, rendementen van 15-22% lijken op de lange termijn minder waarschijnlijk (maar we kunnen blijven hopen :-).

En als crowdfunding meer een commodity wordt dan zie ik daar eigenlijk alleen maar meer voordelen: de markt wordt volwassener, misschien meer audits en regulering, dus de risico’s zullen misschien ook wat dalen…

Het eerste blog dat ik ontvang en gelijk zoiets moois. Heel inspirerend, ik krijg enorme zin om hiermee aan de slag te gaan. Dank!